去中心化期权产品RibbonFinance已上线V3版本,自2月初以来,Ribbon的TVL上涨了83%,目前已超过3亿美元,与Opyn并列期权赛道第一。在市场下行背景下,Ribbon锁仓量不降反升,这种现象可能持续整个熊市。

传统DeFi模式下,用户的质押收益取决于平台token的价格,一旦token价格下跌,用户的质押收益就难以维持,而大量的“挖提卖”还会加速整个下跌过程,因此熊市里流动性提供者(或者质押者)的收益会低到微乎其微。和这种传统模式不同,Ribbon提供的奖励是质押token本身(也会奖励平台token),即币本位收益。例如,将ETH存入ETHTheta金库(T-ETH-C),获取的收益便是ETH,这对于长期持有者而言无疑是度过熊市的优质选择。

期权策略

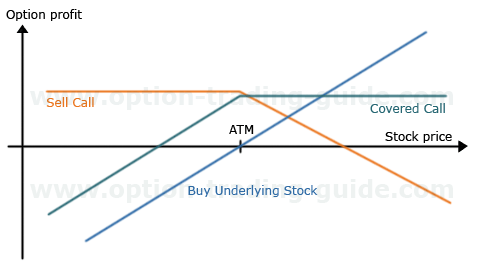

在介绍Ribbon的金库机制之前,先简单介绍下期权组合策略中最为基础的一种:CoveredCall。投资者买入现货(蓝色)并卖出等量的看涨期权(黄色),组合头寸如下图所示:

来源:http://www.option-trading-guide.com/coveredcalls.html

绿线代表组合头寸,当标的价格大于期权执行价(Strike),组合收益为恒定的期权费(Premium),而当价格小于执行价减期权费(Strike-Premium),组合收益由正转负。传统金融市场上,CoveredCall适合那些不愿意卖出股票但又对后市不乐观的投资者(例如公司利益相关者或是为了避税的投资人),该策略能让投资人立即获得一笔额外现金,但也锁住了资产大幅上涨带来的收益。

对后市不乐观不代表看空,看空可以通过期货做空或是购买看跌期权进行对冲,后者构建的组合即为Protectiveput。顺便一提,目前有足够数据证明,机构已经在43000以上通过期货期权等衍生品建立空头头寸,而以链上数据显示的大户持仓状态作为投资依据是注定会失败的。

Ribbon实现机制

以T-ETH-C金库为例。用户将ETH存入金库,得到质押凭证rETH-THETA。Ribbon将ETH作为保证金抵押在期权平台Opyn并铸造到期日为一周的以太坊看涨期权oToken。然后通过Gnosis拍卖出售期权,拍卖中获得的ETH由金库收集,这部分就是用户的收益。

这样构建的组合等同于CoveredCall,即持有ETH并卖出相同数量的期权。

到期时,若市场价低于执行价,则期权处于价外(outofmoney),买家不会执行交易,因此金库可以收回全部的ETH。反之,则期权处于价内(inthemoney),买家便可以提取部分ETH,提取的金额等于市场价与执行价的差额,剩余部分退回到金库中。

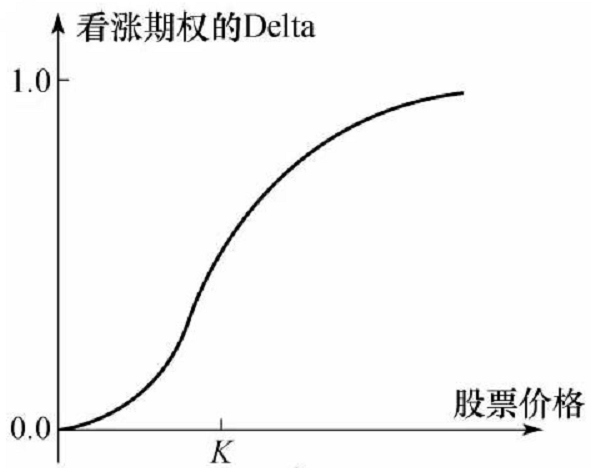

因此,Ribbon在铸造期权时,会选择一个远高于当前市场价的执行价,即深度价外期权。当然,执行价越大,期权费就越小,金库收益也就越低。根据历史数据来看,为了平衡风险与收益,Ribbon一般会选择Delta在0.1附近的期权。

总之,只要一周后价格不高于执行价,用户便可赚取ETH,反之则会损失一部分ETH,不过那就意味着ETH价格暴涨,那么以美元计价的资产净值就实现了正收益。换言之,价格下跌可以赚取ETH,价格飙升可以赚取USD,价格震荡或横盘则既赚取ETH又赚取USD。

如果你认为市场还有较大的下降空间,那么该策略不适合现在参与,它会导致资产净值大幅下降(虽然下降幅度没有ETH大,但仍然是不小的损失)。但如果你认为现在是可以抄底的时候,那么该策略是个不错的选择。因为熊市是极其漫长的,我们不必担心价格出现连续地大幅地上升而超过执行价。

策略收益

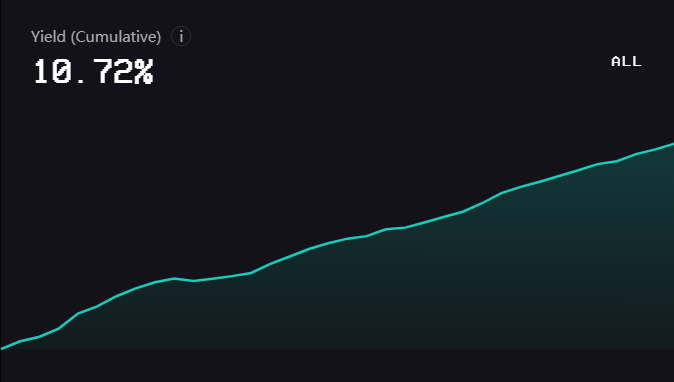

根据官方回测结果,从2020年3月到2021年3月,该策略产生的USD收益为1840%,ETH收益为18.7%,平均每周回报(ETH)为0.6%。同时期ETH价格上涨约15倍。实测结果来看,从去年9月至今,T-ETH-C以ETH计价的收益为10.72%,年化约16%;以USD计价的收益为1.48%,同期ETH价格下跌21%,因此超额收益为22.5%。

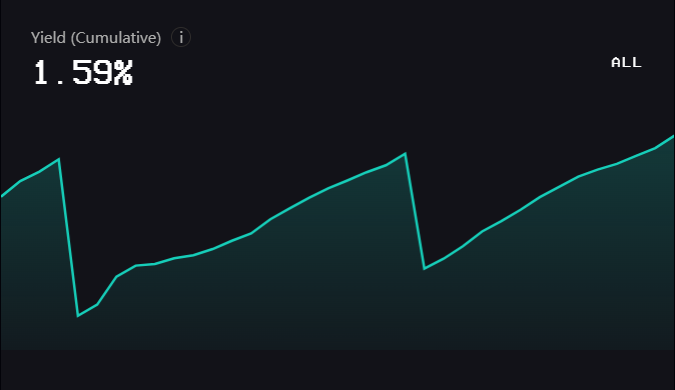

然而,同时期推出的T-WBTC-C则绩效不佳。自去年9月以来,T-WBTC-C以BTC计价的收益为1.59%,年化约2.4%;以USD计价的收益为-12.93%,同期BTC价格下跌19%,因此超额收益为6%。

这也正是该策略最大的风险所在,即回撤过大。卖出看涨期权意味着资产价格下跌时收益固定,而上涨时亏损无限,因此每一次的亏损都是巨大的。不过,这个亏损是指以ETH计价,若以USD计价则是盈利的。如果用户不愿意损失ETH/WBTC,那么就需要在其他交易平台上做多相同数量的ETH/WBTC。

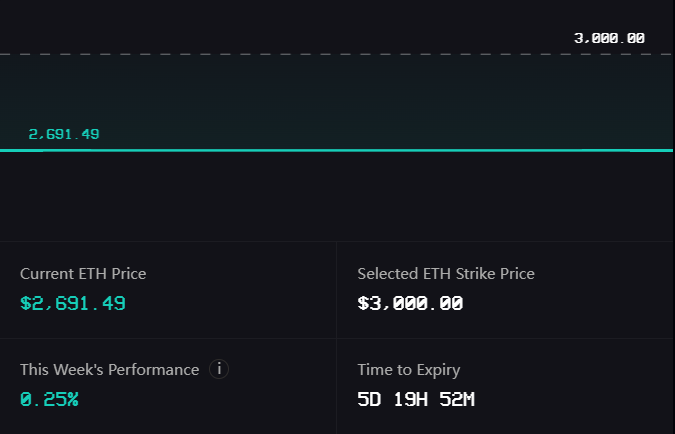

以本期策略为例,金库卖出一份执行价为3,000美元的看涨期权,期权费为质押金额的0.25%,即每抵押一枚ETH可获得价值7.5美元的ETH。若用户担心ETH在未来一周价格会超过3000美元,可以通过在期货市场做多ETH对冲风险。

这听起来似乎有些麻烦,好在RibbonV3改进了这项功能。在新版中,金库将允许用户临时暂停出售期权并在下周决定是否恢复,这无疑增加了用户的自主决策权限。不过值得疑虑的是,既然金库已经将标的资产抵押在Opyn并卖出期权,那又如何中途停止?这显然需要准备一笔备用金,那么在市场剧烈上涨时,备用金能否覆盖用户挤兑就是一个需要考虑的问题了。

Ribbon其他产品

Putselling

Ribbon还有以赚取稳定币为目的的金库:Putselling(Putselling实际上不是期权组合策略,只是简单地卖出期权而已),抵押USD并卖出看跌期权。之所以抵押物不同是因为在Opyn平台上卖出看涨期权需要以标的物作为抵押而卖出看跌期权要以USDC作为抵押(上涨时标的物价值更高,下跌时美元价值更高)。

到期时,若市场价高于执行价,则期权处于价外,买家不会执行交易,用户可以赚取期权费。反之,则期权处于价内,买家便可以提取部分USDC,提取的金额等于市场价与执行价的差额,剩余部分退回到金库中。

金库同样会选择深度价外期权,因为这类期权被执行的概率较低。但与CoveredCall不同的是,卖出Put只有在价格高于执行价时才能获利,且无法赚取标的资产。不

Strangle

Strangle是同时买入一份较高执行价的看涨期权和一份较低执行价的看跌期权(到期日相同),当标的资产价格出现暴涨或暴跌则获利,震荡或横盘则亏损。因此,该期权策略本质上可以理解为做多资产的波动率。

与前面两个策略最大不同在于,前面两个都是卖出期权,而这个是买入期权。因此,前者胜率高但盈亏比低,属于理财性质;而该策略胜率低盈亏比高,属于投机性质。或许是因为加密世界不缺投机产品,复杂的期权策略对用户吸引力不大,因此该策略在推出没多久就下线了。

业务情况

金库费用结构包括年化2%的管理费和10%的绩效费。如果本周策略盈利,则金库收取总资金的0.038%(年化2%)和利润的10%;反之则不收取任何费用。该机制存在重复收费的漏洞,例如当金库上周获利1%,本周亏损5%,下周再获利1%,那么金库会收取上周与下周的费用,然而对于用户而言并没有真正盈利。

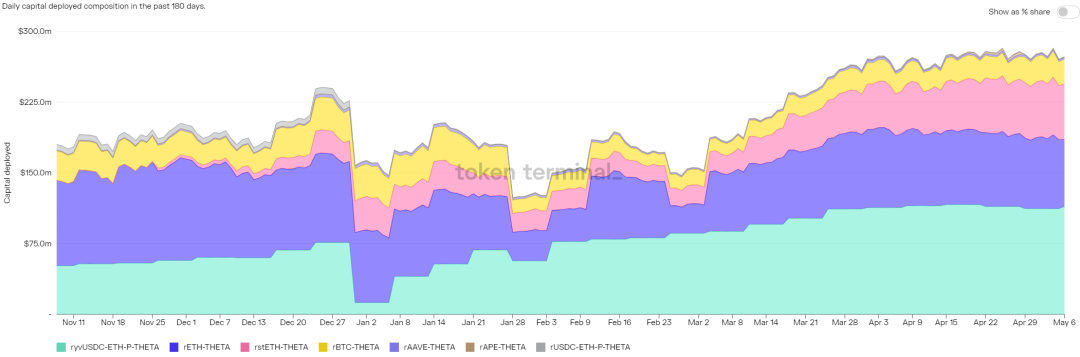

近半年协议收入为380万美元,位列DeFi领域第14名,期权领域第1名。

其中,卖出Put金库的TVL增长量最大,这主要是因为市场进入熊市后,用户倾向于持有稳定币而不愿意持有高风险资产。剩下金库中,T-stETH-C增加幅度最大,这得益于ETH2.0的临近。

经济模型

RBN当前流通量5200万枚,占总量5.2%,市值约3700万美元。协议收入380万美元,市盈率约10倍,在DeFi领域属于中等水平。

Ribbon在经济模型上模仿Curve,采用veRBN模式。用户通过锁定RBN获得veRBN,最长锁仓期限为2年,veRBN持有者可以获得协议收入分成以及治理投票权限。

在此需要肯定的是,Ribbon是存在业务收入的,其收费模型是仿照传统私募基金的2-20模式(2%年化管理费加20%绩效提成)。用户获得的收益并非来自RBN奖励而是期权套利,因此并非庞氏游戏。

然而期权本就属于小众领域,更不要提期权组合策略了,这一点从Ribbon的产品更新也能看出来。最早推出的是最复杂的strangle策略,这也是风险最大的。之后取而代之的是入门级期权策略CoveredCall和甚至不能算是组合策略的Putselling,产品风格一下子从激进型转变为保守型。并且随着时间推移,以赚取稳定币为目的的Putselling逐渐在TVL上超越CoveredCall。如果协议最终沦为稳定币生息平台,那么它是不可能竞争得过DEX的,毕竟DEX上的稳定币挖矿是毫无风险的(除了稳定币脱锚或资金被盗)。

就像Uniswap出现以前用户不会知道自己喜欢AMM一样,作为细分领域的龙头,Ribbon不应该只考虑用户喜欢什么产品,而应该像Opyn一样开发类似Squeeth这样的创新型期权策略。