6月3日,印度IT板块崩了。

TCS暴跌9%,Infosys跌4.3%,Wipro跌3.7%。印度IT指数单日跌幅5.8%,创4个月最大纪录。

不是财报暴雷,不是政策突变。让市场恐慌的只有两个字:AI。

过去一年,全世界的注意力都在美国和中国——OpenAI、Anthropic、DeepSeek轮番登场。但AI的刀,第一个砍向的却是印度。

如果AI真的能写代码、做测试、写文档、处理客服,那么全世界最依赖"卖程序员"的国家,会发生什么?

印度,就是答案。

多位业内人士告诉铅笔道:这场剧变,是从2025年下半年突然加速的,标志就是Agentic AI出现。AI能帮人完成一个SaaS软件70%到80%的工作。

已融资三轮的AI编程公司蔻町智能告诉铅笔道:"AI编程对IT外包经济的冲击,不是影响,而可能是'杀死'。"

01

30年国运,系于一行代码

一个产业,养活了印度30年。

很多人不知道,印度最赚钱的产业,不是制造业,也不是互联网。而是IT外包。

根据印度软件与服务业协会(NASSCOM)数据,2025财年,印度科技产业总收入达到约2826亿美元(约2万亿元),其中IT服务收入约1370亿美元,占整个产业近一半。

更重要的是出口。2025财年,印度科技产业出口收入达到2240亿美元,占总收入近80%。

什么意思?简单说,印度最赚钱的生意之一,就是给美国和欧洲企业干活。

科递出海CEO栾天一语道破本质:"软件外包,本质上就是'卖人'。按人头、按工时收费,跟建筑行业很像。"

过去30年,印度几乎靠这一产业改写了国运。美国企业需要开发软件,欧洲银行需要维护系统,全球500强需要数字化转型。怎么办?把活派给印度,印度再组织成千上万工程师接单。

于是形成了一套经典模式:客户越多,项目越多,工程师越多,收入越高。

今天,印度几大头部IT服务公司,就是这套模式的代表。

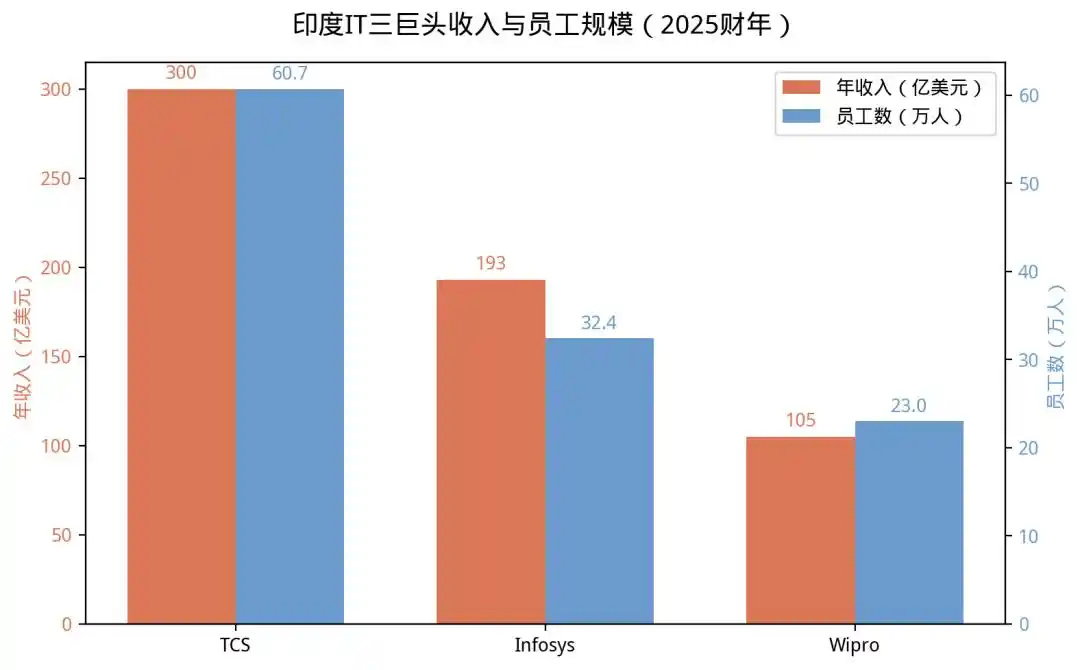

2025财年,TCS年收入突破300亿美元,员工规模接近60万人;Infosys年收入约193亿美元,员工超过32万人;Wipro年收入约105亿美元,员工超过23万人。

仅这三家公司,就拥有超过115万名员工。

印度IT三巨头收入与员工规模(2025财年) 来源:NASSCOM

更重要的是,这些公司的增长逻辑长期高度一致:招更多工程师,接更多项目,赚更多收入。过去几十年,资本市场衡量印度IT公司的一个重要指标,甚至不是AI能力,而是员工数量。

根据路透社数据,印度IT产业规模已经达到约2830亿美元。很多国际投资者甚至把印度称为:"世界后台"。

但这种逻辑正在发生变化。一个关键因素,与AI有关:IT外包生意,正在被AI编程瓦解。

宿文说:"新技术很少在存量市场直接杀人。它更常见的方式是:在增量市场,让你彻底没参与资格。就像篮球框下专门接球的人,现在还有这个岗位吗?你接得再好,也没意义。"

02

一天暴跌5.8%:资本在用脚投票

因此,资本市场开始担心一件事。

今年2月,印度IT板块一周蒸发225亿美元(约1600亿元人民币)市值。当时市场还觉得有些反应过度。但到了6月,恐慌再次出现。

6月3日,印度IT指数单日暴跌5.8%,创4个月最大跌幅;印度最大软件出口商TCS单日重挫9%,Infosys下跌4.3%,Wipro下跌3.7%。

TCS总部大楼 来源:Forbes India

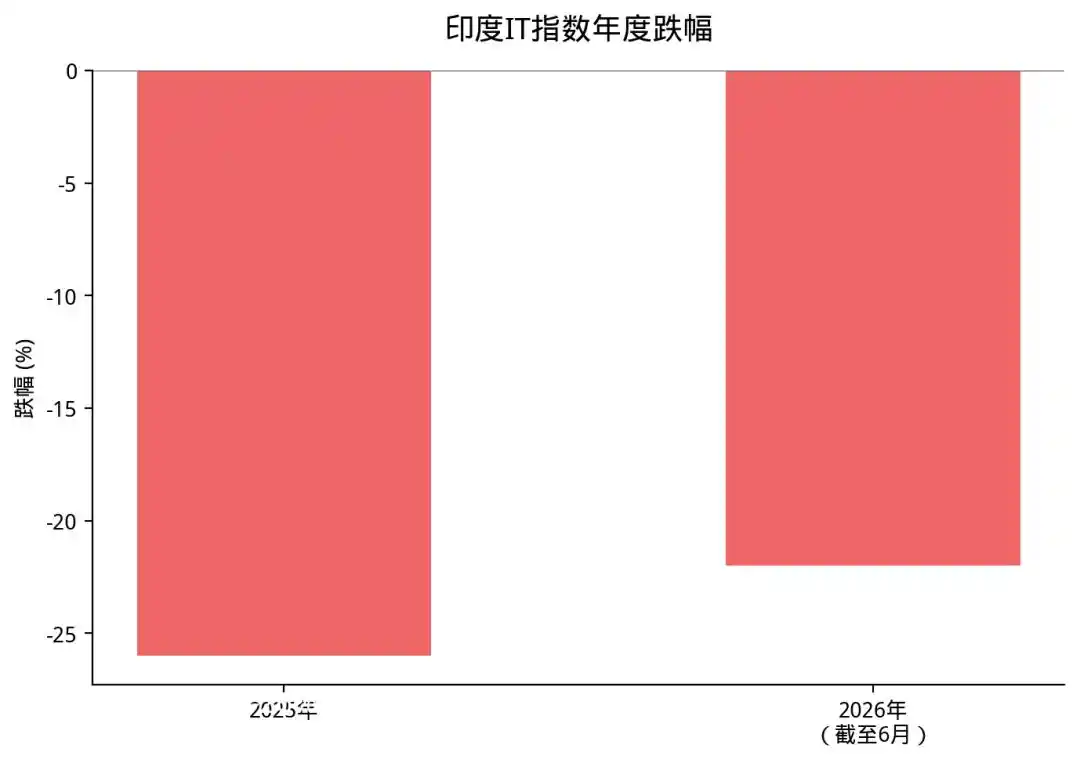

更值得关注的是,这已经不是一次孤立事件。截至6月初,印度IT指数2026年以来累计下跌22%;而2025年全年已经下跌26%。换句话说,这个曾经支撑印度经济增长的明星板块,连续两年成为市场表现最差的行业之一。

印度IT指数连续两年暴跌 来源:Economic Times

原因很简单。越来越多投资机构开始意识到:AI替代的,恰恰是印度最核心的业务。比如写代码、测试软件、运维支持、文档整理、客服支持。这些工作过去需要大量工程师,现在越来越多企业开始尝试让AI完成。

更可怕的是。资本市场担心的并不是"程序员全部失业"。而是:印度最赚钱的商业模式会失效。

过去的逻辑是:一家客户要做项目,印度公司派100人,赚100人的钱。未来可能变成:一家客户要做项目,AI完成80%的工作,只需要20个人。

已融资三轮的AI编程公司蔻町智能,向铅笔道提供了一组数据:过去需要100人的开发团队,现在2-3人就能完成;过去一个电商网站可能要花几十万、上百万开发费用,现在成本可以压到6-8美元。

更可怕的是客单价。"软件开发公司的客单价,可能面临70%-90%的下滑。"宿文告诉铅笔道。

券商研报显示,软件外包行业整体净利率已从接近10%降到约0.1%(非单指印度)。这意味着印度IT公司的利润空间正在被AI挤爆。

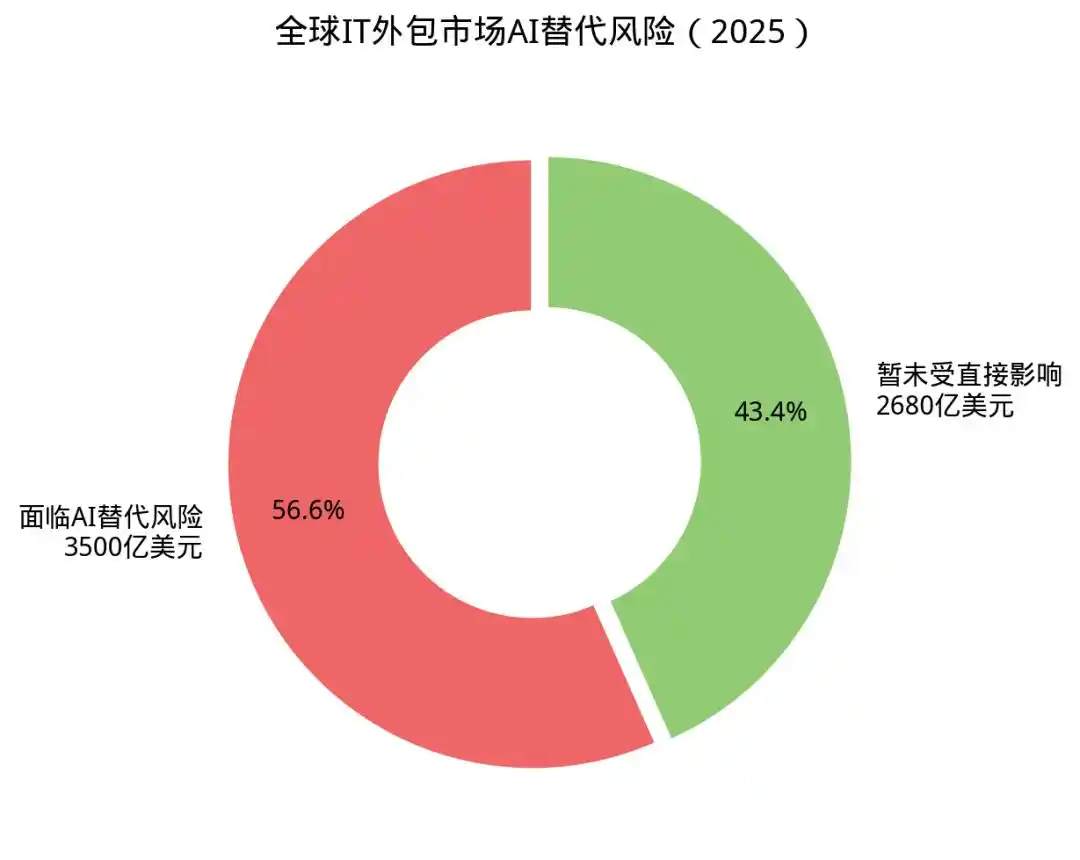

全球视角更加触目惊心。

Mordor Intelligence数据显示,2025年全球IT外包市场规模约6180亿美元。其中,约40%-60%依赖人力密集型交付,也就是大约2500亿至4500亿美元——约合人民币3万亿元——正面临被AI直接替代或大幅压价的风险。

全球IT外包市场AI替代风险(2025) 来源:Mordor Intelligence

对于一个2800亿美元的产业来说,这是核弹级的警报。

03

头部企业纷纷裁员

更危险的信号出现了。

如果只是股价下跌,还不算什么。真正值得关注的是招聘。更直接的变化已经出现在头部公司的人数上。

宿文的判断更加激进:"工程人员缩减20倍,是最起码的。"

资深程序员美斯,拥有十余年大厂经验,他的判断类似:"未来趋势是10:1的压缩。一个两三千人的工程团队,最后可能只需要两三百人。"

印度第一大IT服务公司TCS 2025财年员工总数约60.7万人,较上一财年减少约1.3万人。Infosys员工总数约32.4万人,同比减少约1.5万人。

这是过去多年印度IT行业罕见的现象。过去30年,这些公司的人数几乎只增不减。增长是常态,收缩是例外。而今天,这条持续了30年的增长曲线,正在掉头向下。

ANSR创始人兼CEO拉利特·阿胡贾直言:"市场上弥漫着一种谨慎情绪,公司正在减少招聘人数。"

整个印度科技行业的招聘市场正在急剧萎缩。2026年6月,印度活跃科技职位空缺已降至93,000个,为28个月以来的最低点。工作经验2年以内的技术职位空缺同比暴跌44%——近一半的入门级岗位消失了。

宿文解释了背后的逻辑:"复杂度在4分以下的开发,可以被完全替代。原来需要100人的团队,现在只需要2-3人。"

在过去的增长周期里,项目增加往往意味着招聘增加;而现在,收入增长与员工增长正在逐渐脱钩。

印度科技公司最大的烦恼是:人不够。今天,他们开始思考:人是不是太多了。

当TCS和Infosys等头部企业同时开始"减员",一个时代的方向已经变了。

04

印度被AI打中心脏

为什么印度比别人更危险?

因为印度被AI打中的,不是边缘产业,而是核心产业。

举个简单例子。如果AI冲击的是一家电商公司,影响有限。如果AI冲击的是广告行业,影响有限。但印度不同,IT服务是印度最重要的出口产业之一。印度IT产业总收入已突破3150亿美元,占印度GDP的7%以上,从业人员超过600万人。这600万人背后,是600万个家庭,是数千万人的生计。

更重要的是,这不是一个孤立的产业。IT外包养活了印度的培训行业、房地产行业(班加罗尔、海得拉巴的写字楼和住宅)、服务业、教育产业。一个IT岗位,至少带动3-5个周边岗位。这意味着AI对IT产业的冲击,最终可能影响到印度2000万-3000万人的就业生态。

而印度本身,又面临一个更严峻的现实问题。路透社数据显示:印度城市青年失业率仍高达13.6%。

大量年轻人本来就在找工作。印度大学毕业生失业率飙升至29.1%,25岁以下年轻毕业生中40%找不到工作。每年有超过150万计算机专业毕业生涌入就业市场,但仅42.6%达到企业可就业标准。

如今AI又开始挤压就业率。就业压力+技能错配+AI替代,这不是三个独立的问题,而是一个相互强化的死亡螺旋。

宿文说得很残酷:"新的市场已经绕过你了。你不是输给同行,是这个环节被技术抹掉了。"

Everest Group分析师直言:"AI将不再需要L1和L2级别的工程师。"而这些L1和L2工程师,恰恰是印度IT产业的底座,是每年150万计算机毕业生的第一站,是数百万家庭改变命运的入口。

05

印度机会:80%员工在用AI,全球第一

当然,印度也可能成为最大赢家。

故事并没有结束。因为印度还有另一组数据。

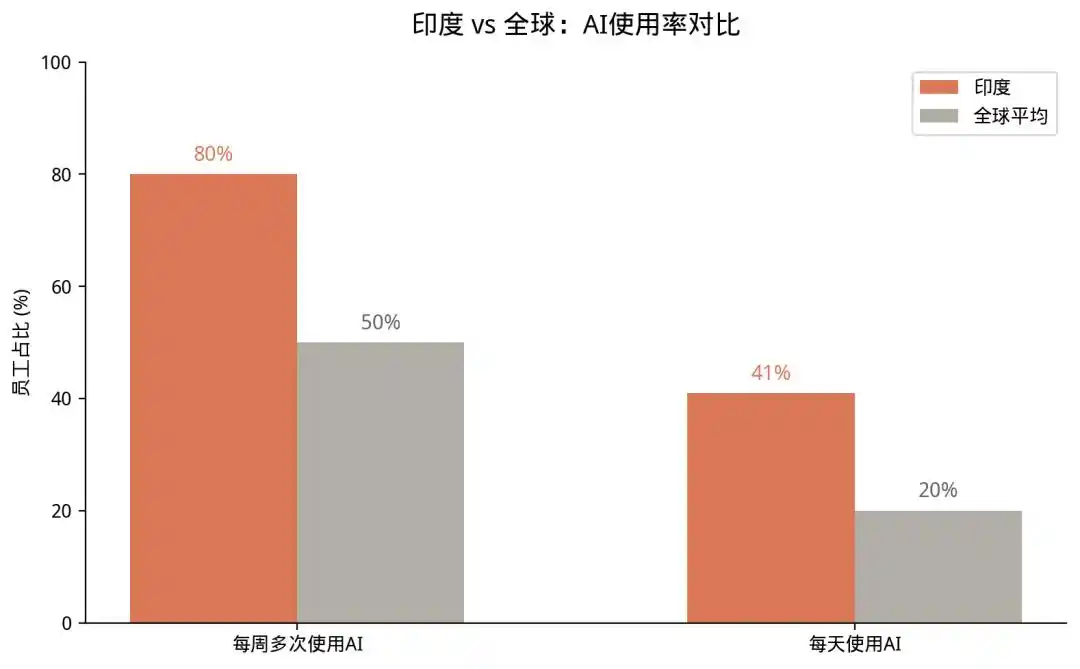

根据波士顿咨询公司(BCG)最新发布的《AI at Work 2026》报告,印度已经成为全球AI应用最积极的国家之一,在员工和管理者AI使用率方面位居全球第一。

另一项由ADP发布、覆盖34个国家的《People at Work 2026》调查显示:80%的印度员工每周多次使用AI工具;41%的印度员工每天使用AI;全球平均水平分别只有50%和20%。

也就是说:全球平均每5个人中,约1个人每天使用AI;而在印度,每5个人里,约2个人每天使用AI。

印度 vs 全球AI使用率对比 来源:BCG/ADP 2026

不仅员工在用,企业也在大规模部署。5月底,微软披露了一组数据:TCS、Infosys和Wipro三家公司部署的Microsoft 365 Copilot许可证均已超过10万份,三家公司合计部署规模超过30万个席位,被微软称为全球最大规模的企业级AI落地案例之一。

换句话说,印度正在同时发生两件事:一边是AI冲击传统外包岗位;另一边是AI以前所未有的速度渗透企业。

这也是为什么微软印度负责人最近公开表示:印度已经成为全球AI增长最快的市场之一。

06

新范式

在印度,IT外包的新范式可能是什么?

事实上,当资本市场还在担心印度IT外包模式被AI瓦解时,印度最大的几家科技公司,已经开始寻找新的赚钱方式:不再卖工程师,而是卖AI生产力。

最典型的是TCS。2026年第一季度,TCS披露,其AI相关业务年化订单规模已经达到23亿美元,而上一季度仅为18亿美元,一个季度增长约28%。

与此同时,TCS单季度新增订单达到120亿美元,依然维持在历史高位。这说明一个有意思的现象:客户并没有停止花钱,只是花钱的方式变了。

过去,客户购买的是100个程序员。今天,客户购买的是AI解决方案、Agent系统和自动化能力。

很多人以为,印度未来最大的机会是学美国,做出一个Cursor。但一个主流观点是:印度的真正机会在于,成为全球最大的AI实施中心。

在大模型上,美国已经出现一批垄断级的公司:OpenAI、Anthropic、Google、Meta等。但模型只是开始,真正复杂的是落地。

截至2026年,印度已经拥有超过2100个全球能力中心(GCC),服务微软、摩根大通、高盛、沃尔玛、辉瑞等跨国企业,创造约1000亿美元收入,直接雇佣超过236万人。

这些全球能力中心,本质上承担着:软件开发、系统集成、企业数字化、数据管理、IT运维等工作。这些工作需要大量工程实施能力,而这正是印度过去30年积累最深的优势。

根据IDC预测,到2028年,全球企业AI支出将突破6300亿美元。而印度最大的机会,可能不是去争夺模型市场,而是争夺部署市场。

如果说过去30年,印度向全球出口的是工程师。那么未来10年,印度可能向全球出口的是:Agent部署能力、AI运维能力,以及AI生产力。

或许,这才是印度真正的新范式。

本文来自微信公众号“铅笔道”(ID:pencilnews),作者:爱羽,编辑:王方