编译:深潮TechFlow

在今天的文章中我们将讨论:

-

我们目前处于周期的哪个阶段?

-

链上数据分析

我们在周期的哪个阶段?

如果你看过我最近的 X 帖子,你已经知道我对第四季度的加密市场持乐观态度。

但在本期中,我将详细说明我认为我们在这个加密周期中的确切位置,并解释我为何对近期的未来保持乐观。

总结:有很多理由让人感到兴奋。

让我们先从一些我认为相关的加密图表开始。

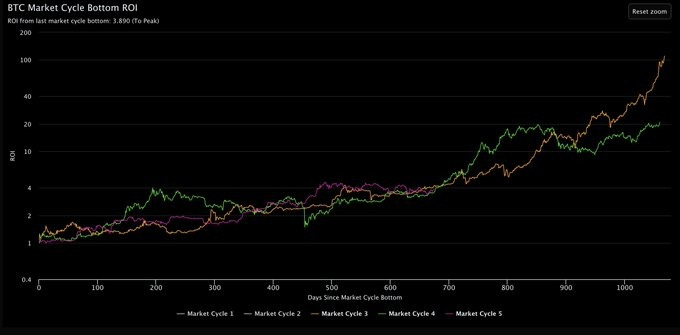

BTC 周期 ROI(Cycle ROI)正好处于这个周期阶段通常的位置。

来源: @intocryptoverse

这个市场周期的 BTC 表现与 2016 年和 2020 年的牛市非常相似。

金融市场往往是周期性的,因为人性是恒定的。这就是为什么 BTC 已经达到顶峰的可能性似乎不大。

过去的两个牛市有两个共同点:

-

真正的 BTC 上涨趋势大约在比特币减半(Bitcoin Halving)后 170-180 天开始

-

BTC 周期顶部大约在比特币减半后 480 天达到

cryptoquant.com

自 2024 年比特币减半(BTC Halving)事件以来,仅仅过去了 160 天。

根据过去的情况,我们现在很可能距离 BTC 恢复上涨趋势的时刻只有几周。

显然,这假设历史会重演,但我看不出这次会有什么重大原因导致情况有所不同。

BTC 交易所储备(Exchange Reserve)以极快的速度下降。

自 2024 年 1 月以来,已有超过 50 万 BTC 被提取出交易所。

当大户从交易所提取他们的 Token 时,通常意味着他们计划将其持有一段时间,而不是在近期出售。

上面的图表似乎显示大户在过去几个月中大量积累了 BTC。

如果这种积累继续下去,供应紧缩将是不可避免的。

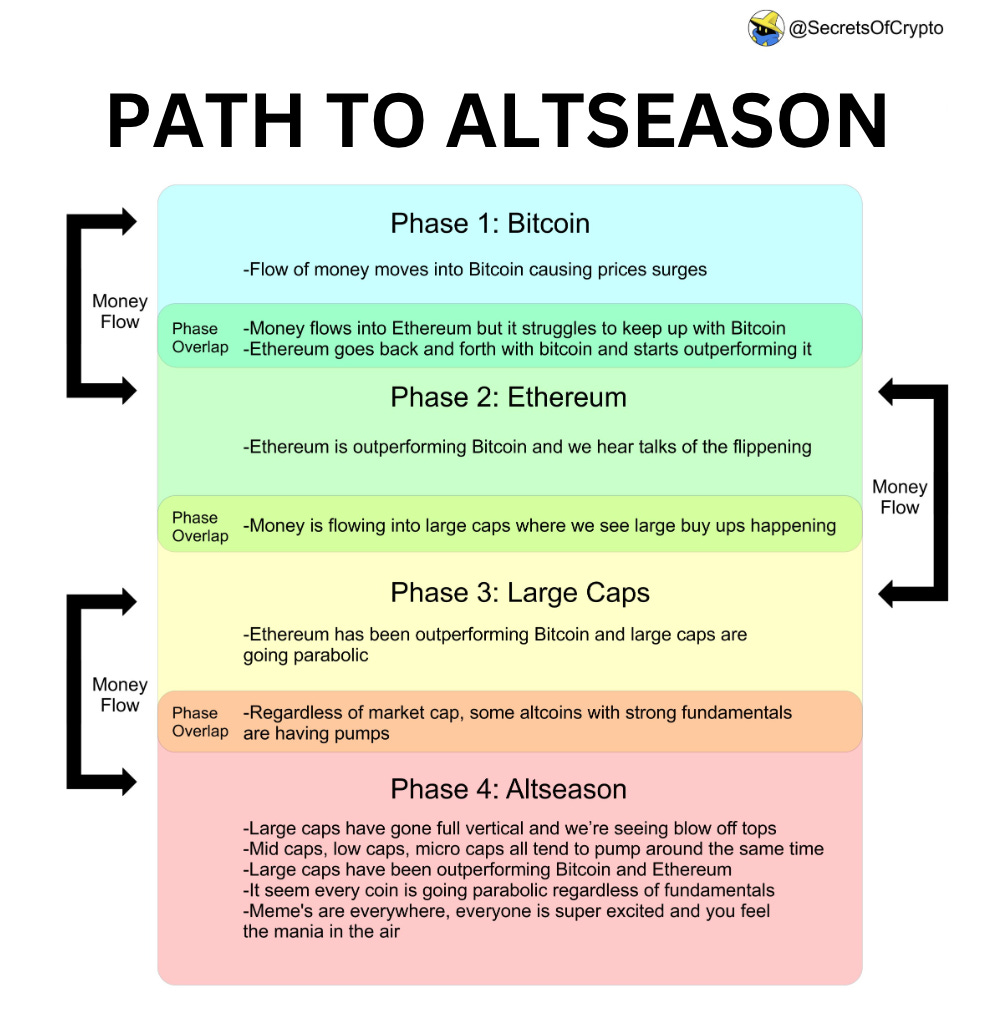

比特币季节(Bitcoin Season)历史上是每个新周期的第一阶段。

上面图片中的信息图是在多年前制作的,但很好地总结了 2016 年和 2020 年周期所发生的事情。

-

首先,BTC 开始上涨,其市场主导地位也随之提升。

-

然后,注意力开始转向大盘币(如 ETH、SOL 等)。

-

最后,几乎每个山寨币都开始上涨,无论其市值或基本面如何都开始上涨。

最近,BTC 的市场主导地位达到了新的多年高点。

这可能表明我们现在仍处于第一阶段。历史上,山寨季(altseason)通常在 BTC 市场主导地位开始下降后才会开始。我认为我们正接近第二阶段。

上述所有图表和之前牛市周期的历史数据让我认为 BTC 很可能会在第四季度创下新的历史高点。

那么,有没有出错的可能呢?

让我们简要讨论一下熊市的可能性。

目前仍然存在许多宏观不确定性(macro uncertainty)。

如果全球经济衰退开始,数字货币将受到很大影响。

然而,我认为近期发生衰退的可能性不大,原因是 2024 年是美国的选举年。

为了让卡马拉·哈里斯有机会赢得美国总统大选,民主党将竭尽所能地推迟选举。

虽然我认为美国经济衰退(recession)可能在未来 3-4 年的某个时候开始,但我认为它在 2024 年发生的可能性非常小。

因此,我对第四季度的加密货币持乐观态度。

希望我们的信念和耐心很快会得到回报。

链上动态

Sui 的总锁仓价值(Total Value Locked,TVL)首次超过了 Polygon。

Sui 是增长速度最快的区块链之一,它是一种 L1 区块链(Layer 1 blockchain),利用并行交易执行来实现高交易吞吐量。

最近在大多数指标上激增的原因似乎有两个关键因素:其非常强大的社区和在 X 上日益增长的流行度。

除此之外,它的团队还与多家 Web2 和 Web3 巨头达成了一些重要合作,包括 Circle 和 TikTok 的母公司。