五月是一场定价权的两次交接。先是无风险利率从加密叙事手中夺回定价权,把比特币的高 β 属性彻底暴露;继而在月末利率、地缘双双缓和之后,币市内部的资金外流和持有者割肉接管了价格。

价格层面,BTC月初一度冲高至 82,850美元区域,随后承压持续回落,月末收于 73,674美元,全月走出单边下行格局。最值得记录的是末周——外部环境实质转向宽松,加密市场却拒绝承接。这是教科书式的"流动性传导失败",也是深熊残酷性的典型样本。

币市内部三线同步恶化,这是五月下跌的真正根因:

· 一是增量资金双重失血。BTC现货ETF全月净流出 24.25亿美元,为BTC ETF诞生以来第三大单月流出(仅次于2025年2月的35.55亿与2025年11月的34.81亿),稳定币供应同步收缩。

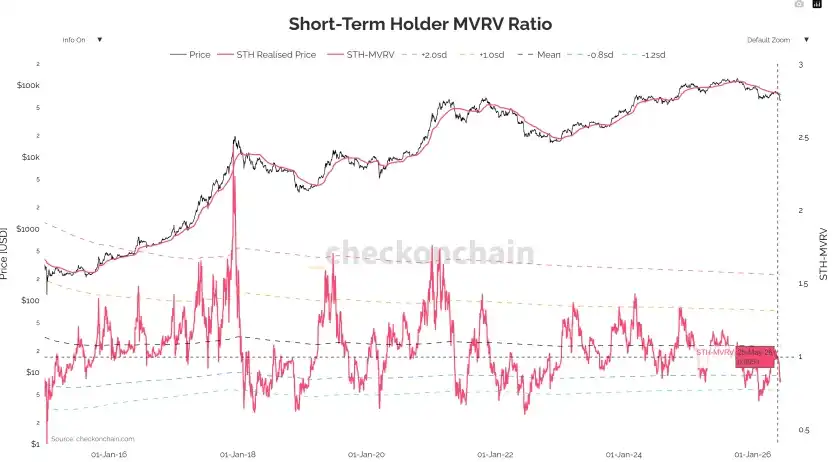

· 二是持有者投降式割肉。短期持有者MVRV跌破 1.0平衡线进入亏损区域,链上呈现教科书式的投降形态。

· 三是衍生品多头逆势加杠杆。未平仓合约逆势增至 640+亿美元、资金费率翻正,最终以3.07亿美元多头爆仓(空头仅 0.90亿)完成惨烈去杠杆。

五月是反弹中继结束后,新一轮独立下行的"启动",且是周期级深熊出清的一段"加速段"。 何时停止,已不取决于宏观,而取决于场外资金能否止血、长手出清能否放缓。

一、宏观与地缘:定价权两次交接,末周传导断裂

第一阶段,通胀二次反弹,宽松预期被打回

5月12日的4月CPI是本月第一个拐点。表面温和,结构却在恶化——核心服务通胀(超级核心)连续第三个月加速,这是与就业、工资直接挂钩、最具粘性的维度。次日4月PPI暴增至 6.0%,创2022年底以来新高;同期中国PPI在沉寂41个月后首次转正,压制全球通胀两年的"中国商品通缩"顺风期就此结束。

市场博弈焦点完成范式翻转:从"何时降息"变成"加息多少"。这里要厘清一个时间维度——近期会议加息几乎不在桌面上(CME显示6月不变概率99.4%以上),但政策路径的尾部已被显著上调。市场不再相信自动降息,转而为"被迫加息"定价。这一翻转本身,就足以系统性抬升所有高 β 资产的折现率。

第二阶段,美联储人事地震,反应函数失稳

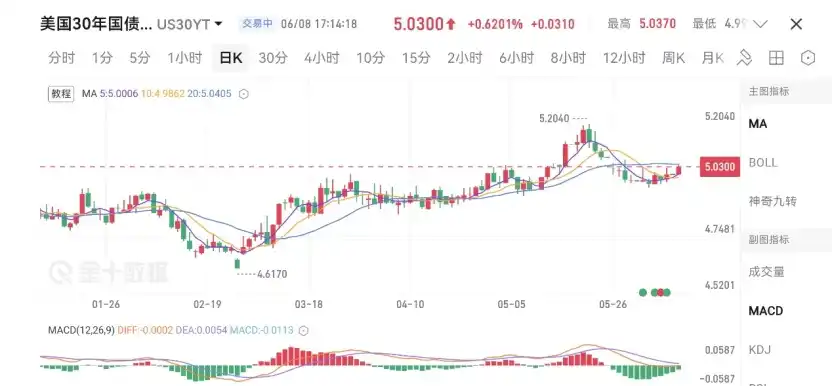

5月15日,改革派沃什正式接掌美联储,推动废除点阵图、取消新闻发布会的"去透明化"议程。同日,卸任主席打破联储75年惯例,宣布留任理事至2028年以内部制衡。这是1951年以来联储内部最深的一次权力分裂。其市场含义不在路线之争,而在反应函数的可预测性显著下降。债市直接回应:30年期美债收益率推升至 5.19%,创次贷危机前夕以来新高;美元指数走出六周新高。对以贴现现金流估值的资产,这是直接且无解的打击。

第三阶段,地缘破冰,但传导链条断裂

地缘是五月油价、进而是通胀路径的核心扰动源,全月走出"缓和—退色—升级—破冰"四段式。月初缓和表态使WTI单日跌超7%,BTC首破 80,000美元;月中美伊谈判陷入僵局;下旬冲突高频升级,布伦特高悬于 107–111美元。月末剧情反转——5月28日美伊达成60天延期停火备忘录,霍尔木兹"无限制通行"、伊朗清除水雷,地缘溢价被消化大半,WTI收于 88.53美元。

进入末周,月中那条"地缘紧张→油价高企→通胀粘性→加息预期→美元美债走强→风险资产承压"的负反馈被集中打断:10年期美债收益率单周下行约11个基点至 4.45%,美元指数跌至 98.91;标普单周涨 1.43%、纳指涨 2.39%连创收盘新高,日经单日涨超1200点。按常理,这套"利率降、油价降、美元降、股市升"的组合应为加密提供显著支撑,但市场拒绝承接。这正是加密转坏的明显特征。

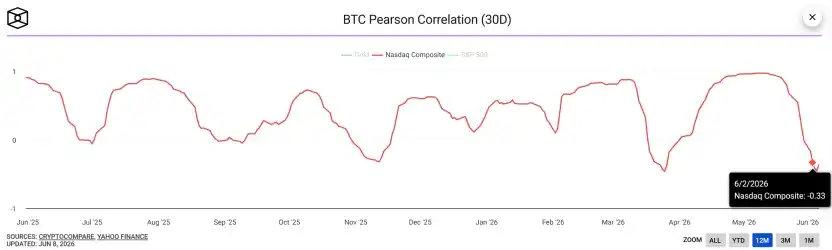

相关性的彻底重置强化了这一点。月中亚太风险偏好(韩国KOSPI单日跌5%触发熔断)曾使BTC与纳指相关性短暂上升,但进入下旬,BTC与纳斯达克的30日滚动相关系数大幅下行并深度转负,创近一年新低。同样的宏观利好分流向完全不同的命运:股市齐涨、币市独跌,正是这种深度负相关的实证。

这一脱钩有双重含义。短期看,它是"内部出清主导"的客观印证——加密已不再随宏观风险偏好同步,而是被自身的资金面与持仓结构主导。中期看,它意味着即使美股继续创新高,对加密的拉动作用也将极其有限。另外仍要保留一层中期警惕:高盛警示全球原油可视库存仅剩73天需求量,地缘缓和不等于油价见顶。通胀的隐忧仍高悬,对风险资产的影响?

二、资金流向:月度ETF逆转,Coinbase溢价恶化

这是本月最具方向意义的部分,也是最直接的"内部失血"证据。

月度ETF资金流,由四月净流入到五月大幅净流出的彻底逆转

先看BTC现货ETF。四月单月净流入 19.66亿美元,累计净流入推升至 580.88亿美元历史峰值,总资产净值首破千亿、站上 1005.32亿美元。进入五月,资金流彻底反转——全月净流出高达 24.25亿美元,为产品诞生以来第三大单月净流出,仅次于2025年2月(-35.55亿)与2025年11月(-34.81亿);累计净流入回落至 556.63亿,总资产净值缩水至 941.69亿美元,单月蒸发逾64亿。

关键在于这是月内逐级放大而非一次性冲击:5月中旬累计净流出已约14.17亿,至月末进一步扩大到 24.25亿的全月流出。资金不仅没企稳,反而在月末加速外逃。

ETH现货ETF同步印证:四月单月仍净流入3.56亿、总净值132.53亿;五月转为净流出5.41亿,同样位列史上第三大单月流出(仅次于2025年11月的14.24亿与12月的6.17亿),累计净流入回落至113.7亿、总净值缩至112.66亿。BTC与ETH四月双双净流入、五月双双大幅净流出,且两者均刷新各自史上第三大单月流出——这是机构对整个加密资产类别的系统性减配。

结论清晰:自减半以来主导整轮上涨的"ETF边际买盘"叙事,已在五月事实退场。 最重要的增量通道,从四月的"资金引擎"变成了五月的"抽水泵"。(事实退场这个结论合适吗?我觉得只能表达4月上涨的一大支撑现在变成了阻力)

Coinbase溢价,从四月正溢价为主到五月严峻负溢价

Coinbase溢价指数是识别美国本土机构现货买卖力量最直接的窗口。四月,该指数仍以正溢价(绿色)为主,美国机构多数交易日净买入,这是四月反弹的现货侧基础。进入五月,指数几乎全程转为负溢价(红色)且程度严峻——从图表可见,负溢价区间持续扩张,深度逼近 -0.22% 的极端区域,这是过去一年中最持续、最深的负溢价区间之一。

溢价由正转负的拐点,与ETF资金月度净流出的反转节奏严丝合缝,两者互为佐证。背后的核心驱动是一场由相对收益率主导的资产再平衡——美债吸引力上行之际,美国机构正"用脚投票",将BTC仓位置换为美债仓位。值得玩味的是,月末美债收益率回落、套利诱因明显减弱后,负溢价非但没有修复,反而稳稳维持——这表明机构的离场已超越单纯的"收益率比价",更多了一层对加密周期向下的预期确认。

期货与现货的剪刀差

ETF失速同期,CME未平仓合约逆势增长至640+亿美元。市场从"现货吸纳驱动"切换为"期货定位驱动"——所谓"80K上方的韧性",本质不是真实增量,而是杠杆头寸的延展。最终以单周多头爆仓3.07亿、空头仅0.90亿的惨烈踩踏完成出清。

三、链上:成本基础矩阵全面失守,投降信号确认

链上数据把"内部出清"刻画得更为淋漓尽致。

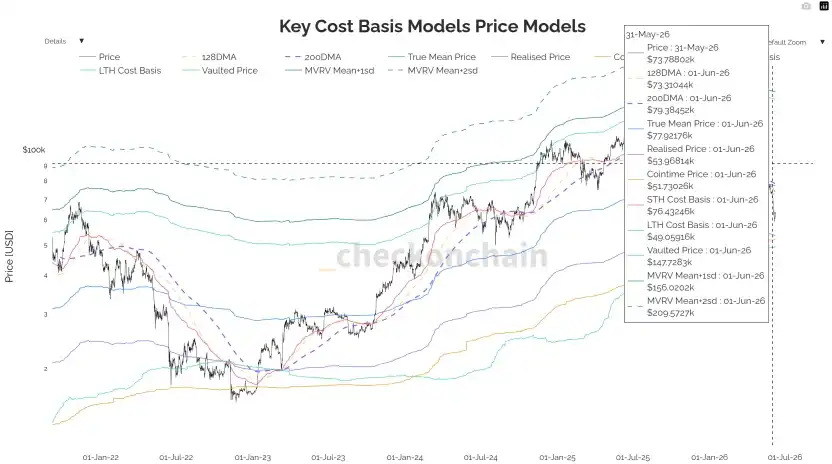

一、真实市场均值与200日均线,从未站稳到确认失守

根据 Key Cost Basis Models 图表,真实市场均值与200日均线一同构成BTC过去三个周期反复验证的熊牛分界带,五月这一带位于 77–79K 区间。月初反弹曾短暂收复但未能立足,5月18日跌破后实质丢失分界。月末价格运行于该分界带下方、以更低的均线区域为事实支撑。这一关键阈值已从脚下支撑变为头顶"压顶云",所有短期持有者全面深度浮亏。

二、已实现盈亏比,不升反降

该指标30日均线大于1代表获利了结主导。2026年2月低点0.4,五月中旬一度升至1.8——但确认牛市切换需持续站上2.0。月末事实是:不仅从未触及2.0,反而回落至1.56。每一波上涨都遭遇早期买家解套式抛压,每次反弹因此短命。

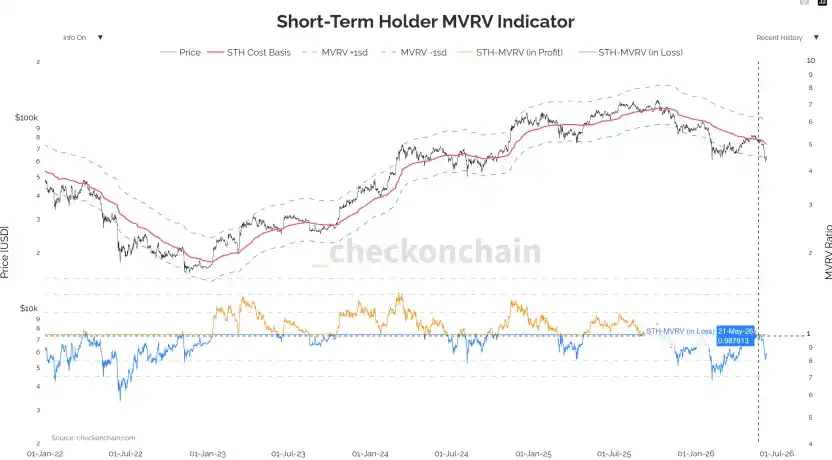

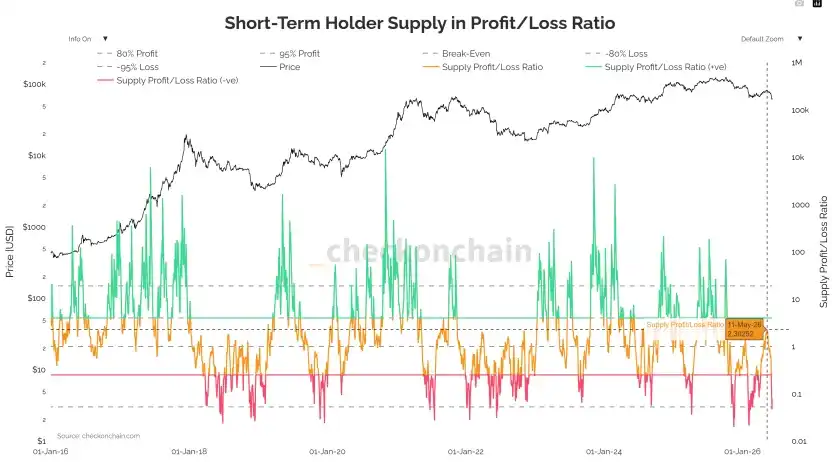

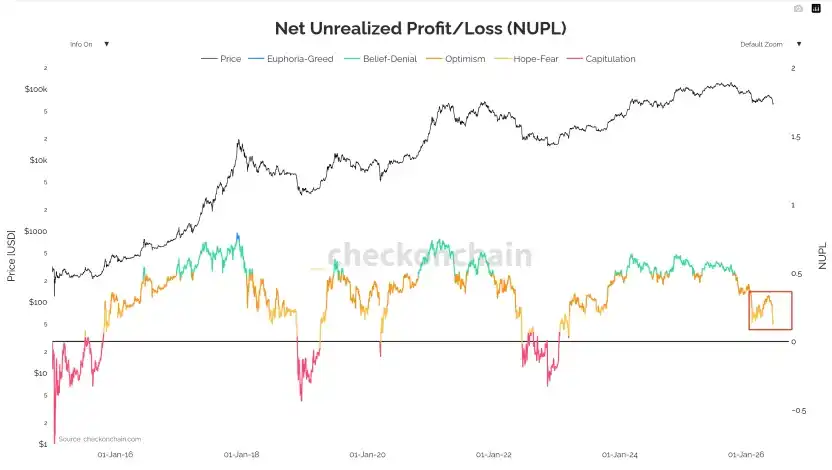

三、MVRV与NUPL,投降信号确认

从STH-MVRV指标图可清晰看到,该比率已下穿1.0平衡线进入亏损区域——这是"短期持有者整体亏损"的客观刻度,也是过去几轮深度调整中最具识别力的投降信号之一。NUPL指标(净未实现盈亏)同步确认情绪面恶化:从图表可见,NUPL已从年初的"乐观-信念"区间(蓝绿色)显著回落至"希望-恐惧"区间(橙色)边缘,接近2022年熊市底部前的关键过渡区。这是市场未实现盈利空间被持续压缩、风险偏好结构性回落的客观刻度。

四、衍生品与上市公司储备:杠杆出清与75K心理线

一、做市商伽马与到期日效应

上旬的价格稳定来自做市商长伽马。BTC上旬被钉在80K区域窄幅震荡,并非真实供需平衡,而是做市商持有大量长伽马形成的机械性"价格稳定器"——涨时卖、跌时买,主动压缩波动率。这正是为何CPI爆表、地缘紧张之下,BTC实际波动率反而持续下行(30D RV跌至27%)。

两个到期日的连续Roll-off直接改变了市场结构。5月15日月度到期,仅IBIT就有超40亿美元名义本金清算,这一巨型头寸Roll-off后做市商稳定能力消退,5月18日BTC顺势跌破77.5K。5月29日第二个、更关键的月度到期,全市场约75亿美元集中清算,到期前现价已击穿75K最大痛点与最大短伽马区,被动空头对冲流进一步加剧月末抛压。

二、75K陷阱已被触发

最大短伽马集群锁定在75K–76K区间(超80亿美元负伽马)。一旦跌入该区域,做市商对冲反向转为顺势卖出,形成方向向下的伽马挤压。月末事实是这个陷阱已被触发,与上市公司BTC储备策略的成本心理底线一同被击穿。三层共振防线只剩最后一道——更深位的周期级累积成本带。

三、Skew防御意图持续抬升

1M Skew从月初+2.7%扩张至破位日+6.2%,6M Skew维持+10%高位——机构不只对冲短期事件,更在为整个2026年下半年构建结构性下行保护。

四、上市公司BTC储备成本线,从最大边际买盘到潜在抛压

头部"BTC储备策略"公司平均成本约75,000–76,000美元区间。Q1财报中管理层首次松口"不排除极端情况下出售部分BTC"——这是十年来最罕见的态度松动,实质改变了博弈结构。过去这一类公司是绝对的边际买盘,承压即增持的预期本身构成下方支撑;如今"可能出售",曾经最大的边际买盘被迫转为顺周期抛压。月末73,674美元已实质击穿这条成本线,Metaplanet、Semler等多家同类公司成本多在70K–80K——75K失守不是单一公司事件,而是整个上市公司BTC储备生态同步去杠杆风险的开始。

五、后市研判

当前结构定位。 我们把五月末的定性"已确认局部顶部与关键防线失守、结构性下行延展概率显著上升"。

这是参与者最易判断失误的阶段——多头被"也许只是健康调整"反复诱入抄底,空头被"可能就是这里见底"反复震出。但月末已把残酷的事实摆在面前:当宏观、地缘双双转向善意,币市却不升反跌、伴随ETF史上第三大单月流出、与纳指相关性深度转负、链上短手投降——价格主导权已从"外部宏观"切换回"内部出清"。在BTC重新有效收复 77.5K并放量确认前,左侧抄底面临极高的胜率惩罚。

值得参照的周期级定位信号:Bitcoin 200-week MA Quantile Regression 当前分位数已降至 10.2%,处于历史绿色"价值区"。 这是2015年、2018年末、2022年末几次大底前出现的统计特征——它不构成短期抄底依据,但提示:从周期维度看,资产已进入有意义的价值区间,熊市深度出清正在客观完成。 不过需要明确,从分位数进入价值区到价格真正企稳,历史上还需要3–6个月的时间窗口完成持仓换手。

结语

五月用一种最反直觉的方式,把一个长期被回避的问题摆在所有人面前:当外部尾部风险被移除后市场依然无法上涨,说明真正的拖累已内化为周期自身的出清动能。末周地缘破冰、利率回落、油价下行、股市齐声反弹,而BTC逆势下跌、ETF由四月净流入逆转为五月单月24.25亿大流出、BTC与纳指相关性深度转负、链上短手投降式割肉——这是"宏观向币市流动性传导宣告失败"的标准样本,也是四年周期深熊残酷性的集中体现。从200-week MA分位数 10.2%的读数看,周期层面已进入价值区,但价值区不等于反转区;从分位数触底到价格趋势反转,历史窗口通常需要3–6个月。

下一轮真正的牛市启动,必须等两个前提同时满足:一是"通胀-利率-流动性"三角的实质且可持续松动,而非月末这种由单一地缘事件驱动的脉冲式缓和;二是链上需求侧(而非衍生品杠杆)的重新点燃——ETF与稳定币双通道止血回流、Coinbase溢价由负转正、链上投降终结。

在此之前,保守即价值,纪律即收益,在结构性出清尚未完成、价格已击穿短期持有者成本基础的阶段,最具数学意义的应对方法。人生发财靠周期,但活下来,永远是赚到下一轮的前提。

ETF数据:https://sosovalue.com/zh/assets/etf/us-eth-spot