Nguyên văn: 《Internet Capital Markets - From the Trenches to Wall Street》

Biên dịch: Ken, Chaincatcher

“Thị trường vốn Internet” (ICM) là một trong những thuật ngữ thịnh hành nhất trong năm qua. Nhưng chính xác nó đề cập đến điều gì? Mọi người thường gộp chung mọi thứ vào khái niệm rộng này — từ Pumpfun đến Sonar rồi đến xStocks, đôi khi thậm chí bao gồm cả thanh toán bằng stablecoin, ngân hàng mới và các giao thức cho vay! Điều này làm lu mờ các công cụ tài chính vốn có bản chất hoàn toàn khác biệt, với logic thu giữ giá trị và cấu trúc sở hữu riêng biệt.

Theo quan điểm của tôi, “Thị trường vốn Internet” là một cách diễn đạt khác của “sử dụng token để huy động vốn” — bất kể đối tượng huy động vốn là Meme coin hay cổ phiếu được token hóa. Tôi đề xuất phân loại các loại tài sản ICM theo “vòng đời” dựa trên những điểm sau:

-

Mức độ trưởng thành của dự án được token hóa như thế nào?

-

Hành động huy động vốn thực sự đang bảo lãnh cho loại tài sản cơ sở nào (sự chú ý, danh tiếng, sản phẩm, doanh thu hay quyền quản trị)?

-

Giá trị được luân chuyển và tích lũy giữa nền tảng và bản thân tài sản như thế nào?

1 - Vòng đời của nền tảng ICM

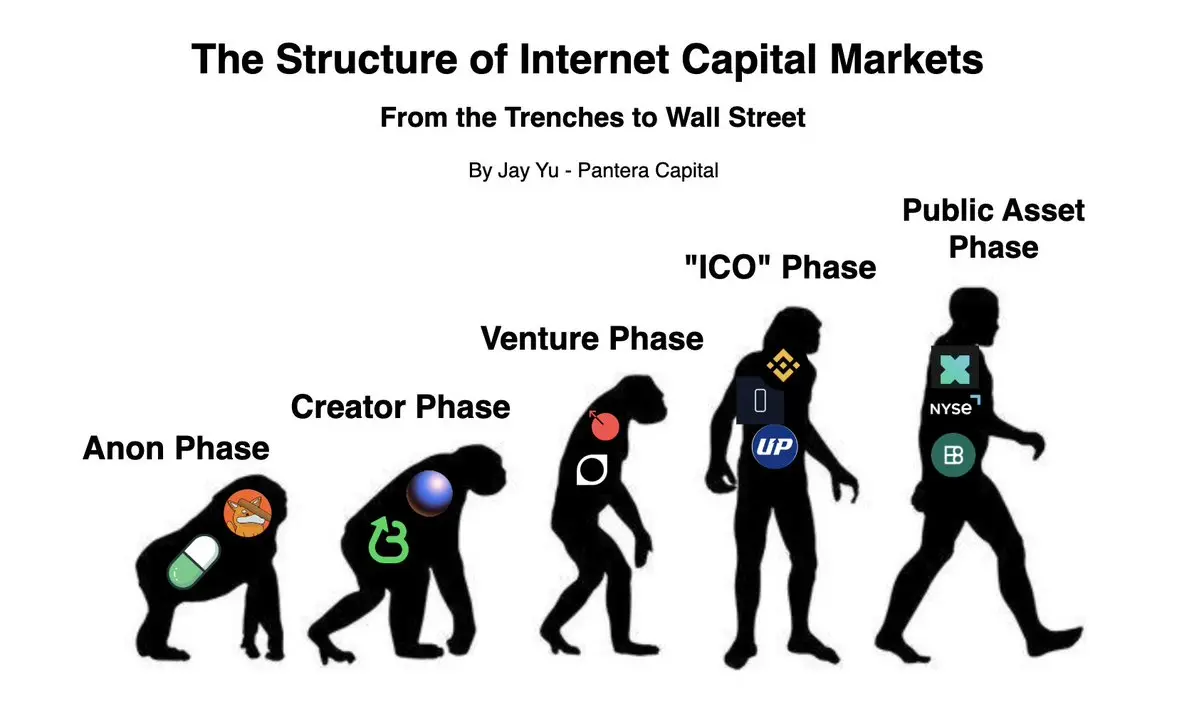

Sức hấp dẫn của chuỗi công khai nằm ở chỗ bất kỳ ai cũng có thể phát hành token, bất kể mức độ trưởng thành của dự án. Do đó, các nền tảng phát hành và token hóa khác nhau đã xuất hiện để đáp ứng nhu cầu của các dự án ở các giai đoạn khác nhau. Tôi cho rằng các dự án ICM thường có thể được chia thành năm giai đoạn trưởng thành sau:

Giai đoạn 1 - Giai đoạn ẩn danh

-

Nền tảng tiêu biểu: Pumpfun, Bonk Launchpad

-

Tài sản tiêu biểu: Fartcoin, WIF, MOODENG

Trong giai đoạn này, phần lớn token được phát hành là các Meme coin thuần túy. Các token được phát hành trên Pumpfun hoặc Bonk thường không có bất kỳ “cơ bản” mạnh mẽ nào hoặc “đội ngũ” đứng behind làm bảo lãnh. Định giá token trong giai đoạn này hoàn toàn được lấp đầy bởi tinh thần thời đại, kỹ thuật tài chính và “tinh thần động vật” trong thị trường chú ý.

Giai đoạn 2 - Giai đoạn Người sáng tạo

-

Nền tảng tiêu biểu: Zora, Believe App

-

Tài sản tiêu biểu: JESSE, BALAJI, PASTERNAK

Ở giai đoạn Người sáng tạo, thường có những người sáng tạo hoặc đội ngũ nổi tiếng đứng behind hỗ trợ, token có thể được coi là một hình thức tài chính hóa “sự chú ý” hoặc “danh tiếng” của người tạo token (hoặc người được cho là người tạo). Ví dụ trên Zora, hai token hàng đầu là JESSE và BALAJI đều liên quan đến những nhân vật cụ thể trong thực tế. Nhưng khác với đầu tư mạo hiểm giai đoạn early (vừa có ý tưởng dự án vừa có đội ngũ sáng lập), các nền tảng phát hành token “giai đoạn Người sáng tạo” này thường không có thực thể dự án gây quỹ cụ thể. Theo nghĩa này, token giai đoạn Người sáng tạo giống như phiên bản “xác thực danh tính” của token kiểu Pumpfun.

Giai đoạn 3 - Giai đoạn Đầu tư Mạo hiểm

-

Nền tảng tiêu biểu: MetaDAO, StreetApp

-

Tài sản tiêu biểu: Avici, Umbra, Kled

Ở giai đoạn Đầu tư Mạo hiểm, những token này trông không còn giống “Meme coin” nó gần giống cơ chế gây quỹ của đầu tư mạo hiểm truyền thống. Các dự án trên MetaDAO và Street (như Avici, Umbra và Kled) về chất lượng tương tự như các dự án mà các VC blue chip thường hỗ trợ ở giai đoạn từ seed đến Series A. Chúng có đội ngũ cố định, lộ trình, phương án sản phẩm khả thi và có thể có quyền quản trị. Sự căng thẳng và vấn đề thực sự ở đây dần phát triển thành: làm thế nào để cân bằng giữa người nắm giữ cổ phần (và các nhà đầu tư mạo hiểm truyền thống) với mối quan hệ với việc phát hành token — việc phát hành token mở rộng khả năng tiếp cận vốn, nhưng không thể cung cấp cùng một mức độ bảo vệ pháp lý và giám sát quản trị.

Giai đoạn 4 - Giai đoạn “ICO”

-

Nền tảng tiêu biểu: Binance, Upbit, Sonar

-

Tài sản tiêu biểu: MegaETH, Plasma, Octra

Giai đoạn thứ tư là giai đoạn “ICO”, lúc này dự án thường đã đạt được sức kéo thị trường đáng kể, đạt mức gây quỹ quy mô VC, và có thể có nguồn thu nhập ổn định. Tương tự như “IPO”, việc phát hành token ở giai đoạn này đại diện cho việc ra mắt một sản phẩm trưởng thành, ổn định hơn và đã thể hiện được một số thành tích thị trường nhất định. Các sàn giao dịch tập trung (CEX) như Binance, Coinbase và Upbit cũng như các nền tảng ICO chuyên nghiệp như Sonar thường hoạt động ở giai đoạn này. Ở giai đoạn này, sự căng thẳng giữa token và cổ phiếu trở nên rõ rệt hơn — các nhà đầu tư mạo hiểm hiện có thường nhận được quyền lợi token, nhưng token có thể chỉ sở hữu các dòng doanh thu cụ thể, quyền quản trị IP hoặc hợp đồng, chứ không phải là cổ phần, dẫn đến quyền sở hữu tài sản bị chia cắt, và so với cổ phiếu, token thường bị coi là “công dân hạng hai”.

Giai đoạn 5 - Giai đoạn Tài sản Công cộng

-

Nền tảng tiêu biểu: xStocks, NYSE Tokenized Securities

-

Tài sản tiêu biểu: xNVIDIA, BENJI, PAXG

Giai đoạn cuối cùng là giai đoạn Tài sản Công cộng, tức là token hóa các công cụ tài chính hiện有. Đã có rất nhiều thảo luận về RWA, sẽ không nhắc lại ở đây. Logic cốt lõi là, tài sản được “token hóa” (như xNVIDIA, BENJI, PAXG) là “bản sao” của các công cụ tài chính “thực” hiện有, phiên bản token hóa mở rộng khả năng tiếp cận cho đối tượng trên chuỗi, trong khi tài sản “thực” giữ lại tất cả các quyền quản trị và pháp lý.

2 - Giá trị trong Thị trường Vốn Internet thuộc về đâu?

Sau khi phân tích các nền tảng và tài sản ở các “giai đoạn” khác nhau của Thị trường Vốn Internet, một câu hỏi tự nhiên là — giá trị thực sự tích lũy ở đâu? Giả thuyết làm việc của tôi là, điều này thực sự phụ thuộc vào giai đoạn mà thị trường đang ở — giai đoạn càng sớm, giá trị càng có xu hướng thuộc về nền tảng; giai đoạn càng muộn, giá trị càng có xu hướng thuộc về tài sản.

Ở các giai đoạn early (Giai đoạn 1 và 2), tôi cho rằng giá trị sẽ chảy về chính nền tảng — như Pumpfun hoặc Zora. Điều này là do bản thân tài sản token không có any cơ sở cơ bản nào hỗ trợ, và sự lan truyền virus của nó có tính ngẫu nhiên. Quy tắc trò chơi ở giai đoạn early nằm ở tần suất và quy mô khổng lồ của các đợt phát hành dự án trên nền tảng. Pumpfun đã tạo ra doanh thu hơn 800 triệu USD nhờ cơ chế phí giao dịch và “phí tốt nghiệp”, nhờ vào số lượng token khổng lồ được phát hành trên nền tảng của nó.

Tuy nhiên, ở các giai đoạn muộn hơn của vòng đời Thị trường Vốn Internet (Giai đoạn 3 trở đi), tôi tin rằng nắm giữ chính tài sản thực tế (như Avici, Kled, MegaETH, xNVIDIA) có thể thu giữ được nhiều giá trị hơn so với nắm giữ nền tảng token hóa cơ sở. Ở những giai đoạn muộn hơn này, các dự án thường đã có “cơ sở cơ bản”, sở hữu lộ trình rõ ràng, sản phẩm và các con đường kiếm tiền tiềm năng, việc nắm giữ tài sản (chứ không phải token nền tảng) có thể thu giữ được những khoản lợi nhuận tăng giá này. Trong trường hợp này, nền tảng phát hành chỉ là phương tiện tiếp cận, và ở các giai đoạn “ICO” và “Tài sản Công cộng”, thường không phải là con đường duy nhất để tiếp cận mức độ phơi nhiễm với tài sản đó. Hơn nữa, cơ sở cơ bản của tài sản càng chất lượng, thường có sức mạnh thương lượng càng lớn đối với nền tảng phát hành. Ví dụ, dự án Kled, một thị trường dữ liệu AI đám đông đột phá, ban đầu khởi chạy trên Believe, nhưng sau một tranh cãi về token đã chuyển sang Street, minh chứng cho điều này.

Tuy nhiên, các sàn giao dịch tập trung (CEX) là ngoại lệ của quy tắc này, chúng thường là những业务 cực kỳ profitable. Tuy nhiên, đối với các CEX chính như Binance và Coinbase, hào业务 bảo vệ của họ không chỉ nằm ở việc niêm yết coin, mà quan trọng hơn là tính thanh khoản và khối lượng giao dịch của các tài sản cụ thể. Có thể nói, hào业务 bảo vệ của họ nằm ở việc sở hữu một cộng đồng người dùng tiềm năng lớn để giao dịch token của bạn (từ đó kiếm được phí giao dịch), chứ không chỉ đơn thuần là quy trình niêm yết.

3 - Bước tiếp theo cho các dự án ICM là gì?

Trong năm qua, tôi cho rằng sự đổi mới trong lĩnh vực ICM nhìn chung đã呈现出一种“cấu trúc hình quả tạ”. Một đầu là các Launchpad như Pumpfun đang công nghiệp hóa việc sản xuất token hàng loạt và thúc đẩy khối lượng giao dịch trên các chuỗi như Solana; đầu kia là các ngân hàng và tổ chức tài chính truyền thống đang token hóa các tài sản truyền thống (từ các công cụ thị trường tiền tệ đến cổ phiếu và hàng hóa) để tận dụng lợi thế tiếp cận tính thanh khoản toàn cầu.

Nhưng theo tôi, điểm quan sát thú vị hơn nằm ở cách hai hiện tượng này hội tụ ở khu vực trung gian của vòng đời ICM — tức là Giai đoạn 3 và 4 (giai đoạn VC và ICO). Hiện tại, thông qua cơ chế ERC-S của Street và các token quyền sở hữu dựa trên Futarchy của MetaDAO, chúng ta đã thấy cách gây quỹ bằng token có thể mở rộng mức độ phơi nhiễm tăng giá đối với các dự án giai đoạn VC (như Umbra, Avici, Kled), và có khả năng thu giữ giá trị của các dự án có các trường hợp sử dụng mang tính sản xuất xã hội.

Thừa nhận rằng, mối quan hệ “token quyền sở hữu-VC” này sẽ phát triển như thế nào về lâu dài vẫn chưa có定论, nó phụ thuộc vào nhiều yếu tố không chắc chắn về mặt pháp lý, kinh tế và quản trị. Ví dụ, cá nhân tôi vẫn chưa bị thuyết phục rằng Futarchy là giải pháp cần thiết hoặc có thể mở rộng cho quản trị của các dự án “token quyền sở hữu”, và cấu trúc SPV mà Street sử dụng cho ERC-S về mặt pháp lý vẫn mang tính chất thử nghiệm. Nếu có thể lựa chọn, vì sự yên tâm về mặt quy định, tôi có thể vẫn thiên về nắm giữ cổ phiếu hơn. Nhưng theo quan điểm của tôi, xu hướng cho thấy token sẽ ngày càng gắn liền với đầu tư mạo hiểm có tính sản xuất, hỗ trợ tạo ra các công ty có giá trị thế giới thực. Khi quá trình này tiến triển, chúng或许 cuối cùng sẽ giúp Thị trường Vốn Internet hiện thực hóa tín条 của Thung lũng Silicon — “làm cho thế giới trở nên tốt đẹp hơn”.

Tuyên bố miễn trừ trách nhiệm: Thông tin trình bày trong bài viết này chỉ đại diện cho quan điểm cá nhân của Jay Yu và không phản ánh quan điểm của Pantera Capital或任何其他个人或实体. Thông tin được cung cấp được cho là từ các nguồn đáng tin cậy, nhưng không chịu trách nhiệm về bất kỳ sự không chính xác nào. Bài viết này chỉ dành cho mục đích tham khảo và không nên được coi là lời khuyên đầu tư.