Tác giả: Thejaswini M A

Tiêu đề gốc: Coinbase's Walled Garden

Biên dịch và tổng hợp: BitpushNews

Trong các ngành công nghiệp khác nhau, các thời đại khác nhau và mọi thị trường từng tồn tại, có một mô hình liên tục lặp lại. Đầu tiên là sự bùng nổ tăng trưởng: muôn hoa đua nở, mỗi người tham gia đều tuyên bố họ có thể làm một công việc cụ thể tốt hơn người khác. Các chuyên gia gia tăng, các công cụ chuyên biệt nhân lên. Người tiêu dùng được nói rằng "lựa chọn là tự do", "tùy chỉnh là sức mạnh", tương lai thuộc về những kẻ phá vỡ các gã khổng lồ đơn nhất.

Rồi sau đó, một cách lặng lẽ, con lắc không thể tránh khỏi quay trở lại.

Điều này không phải vì các chuyên gia đã sai, cũng không phải vì các gã khổng lồ tốt đến mức nào. Mà là vì sự phân mảnh có một chi phí kép vô hình. Mỗi công cụ được thêm vào có nghĩa là thêm một mật khẩu cần nhớ, thêm một giao diện cần học, thêm một điểm có thể xảy ra lỗi trong hệ thống mà bạn chịu trách nhiệm bảo trì. Quyền tự chủ bắt đầu cảm thấy giống như "làm việc", tự do bắt đầu cảm thấy giống như một "gánh nặng hành chính".

Trong giai đoạn hợp nhất, người chiến thắng cuối cùng không phải là những người làm mọi thứ một cách hoàn hảo. Họ là những người làm đủ nhiều việc đủ tốt để khiến chi phí ma sát để bạn rời đi (và xây dựng lại toàn bộ hệ thống ở nơi khác) trở nên không thể vượt qua. Họ không dùng hợp đồng hay thời gian khóa để giữ chân bạn. Họ dùng sự tiện lợi để giữ chân bạn. Thông qua vô số lần tích hợp nhỏ và tích lũy hiệu quả vi mô, những điểm nhỏ mặc dù không đáng để từ bỏ vì một cái nào đó, nhưng chúng cùng nhau tạo thành một hào bảo vệ.

Chúng ta đã từng thấy điều này trong lĩnh vực thương mại điện tử. Nó đã xảy ra trong điện toán đám mây, trong lĩnh vực phát trực tuyến. Và bây giờ, chúng ta đang chứng kiến nó diễn ra trong lĩnh vực tài chính.

Coinbase vừa đặt cược vào giai đoạn của chu kỳ mà chúng ta đang bước vào.

Bối cảnh ngược dòng

Trong phần lớn thời gian tồn tại của Coinbase, định vị của nó rất rõ ràng. Đó là nơi người Mỹ mua Bitcoin mà không phải lo lắng mình như đang phạm phải một loại tội phạm mờ ám nào đó. Nó có giấy phép quản lý, có giao diện sạch sẽ, có hỗ trợ khách hàng dù thường bị chê trách nhưng ít nhất về lý thuyết là tồn tại. Năm 2021, công ty này lên sàn với định giá 65 tỷ USD, với lý luận rằng nó là "cánh cổng vào thế giới tiền mã hóa". Trong một thời gian, lý luận này đã đúng.

Nhưng đến năm 2025, "làm cánh cổng vào tiền mã hóa" bắt đầu trông giống như một công việc kinh doanh tồi. Phí giao dịch giao ngay đang bị nén xuống. Khối lượng giao dịch bán lẻ mang tính chu kỳ mạnh dạn: tăng vọt trong thị trường giá lên, sụp đổ trong thị trường giá xuống. Những người trung thành với Bitcoin (Maxis) ngày càng quen với việc sử dụng ví tự lưu ký. Các cơ quan quản lý vẫn đang kiện công ty. Trong khi đó, Robinhood, khởi đầu từ giao dịch cổ phiếu và thâm nhập vào lĩnh vực mã hóa, vốn hóa đột nhiên đạt 1050 tỷ USD, gần gấp đôi Coinbase.

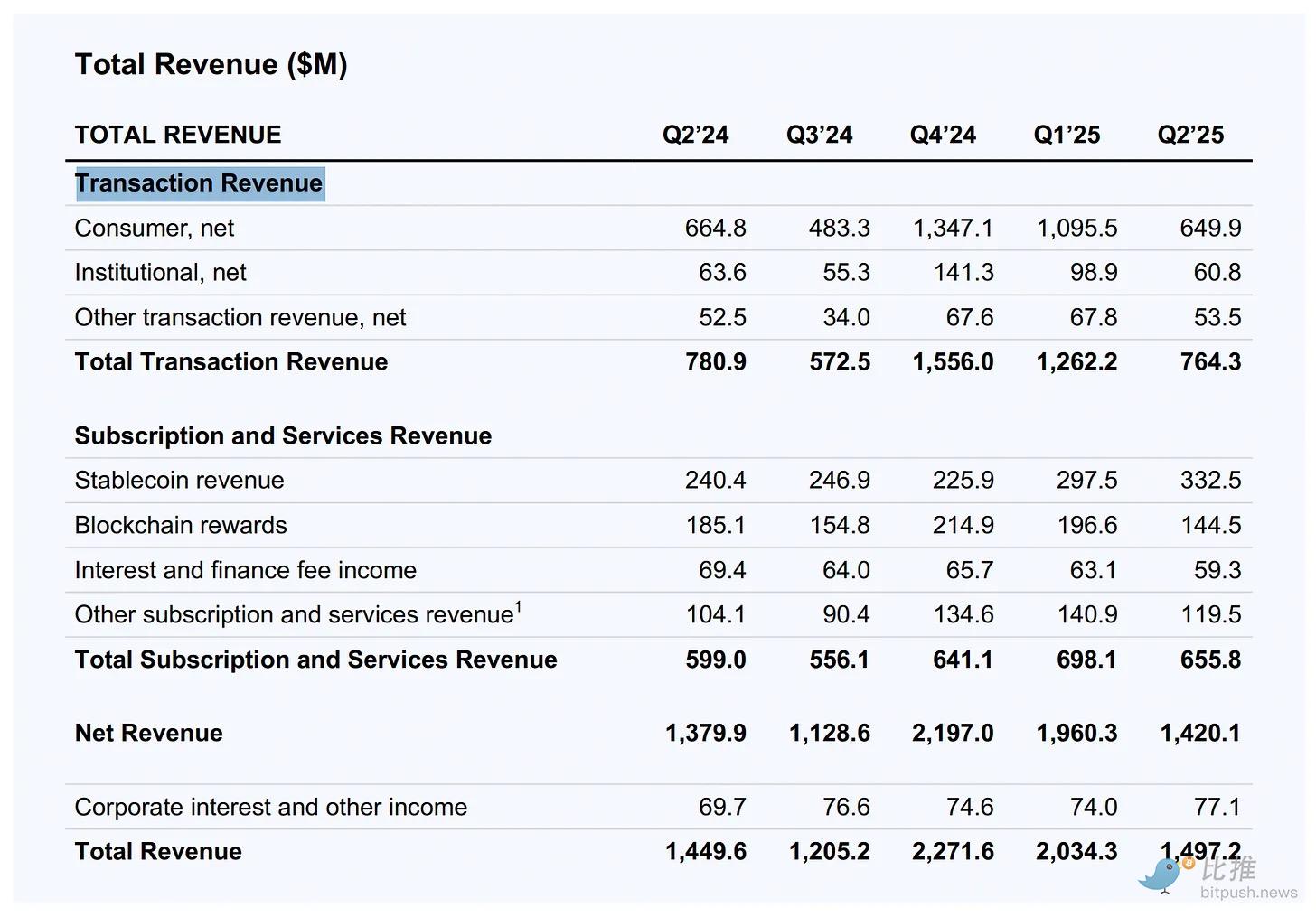

Trong doanh thu năm 2021 của Coinbase, hơn 90% đến từ hoa hồng giao dịch. Đến quý 2 năm 2025, tỷ lệ này đã giảm xuống dưới 55%.

Vì vậy, Coinbase đã làm điều nên làm khi sản phẩm cốt lõi chịu áp lực: Nó cố gắng trở thành "mọi thứ khác".

Giả thuyết "Sàn giao dịch toàn năng"

Cái gọi là giả thuyết "Sàn giao dịch toàn năng (Everything Exchange)" là một cuộc đặt cược: Tập hợp tốt hơn chuyên môn hóa.

-

Giao dịch cổ phiếu có nghĩa là người dùng bây giờ có thể phản ứng với báo cáo thu nhập của Apple bằng USDC vào lúc nửa đêm mà không cần rời ứng dụng.

-

Thị trường dự đoán có nghĩa là họ có thể kiểm tra giá "Cục Dự trữ Liên bang có giảm lãi suất không?" vào bữa trưa.

-

Hợp đồng vĩnh viễn có nghĩa là họ có thể thêm đòn bẩy 50 lần vào vị thế Tesla của mình vào Chủ nhật.

Mỗi mô-đun tính năng mới là một lý do nữa để mở ứng dụng, và là một cơ hội nữa để nắm bắt chênh lệch giá, phí giao dịch hoặc lãi suất stablecoin từ số dư nhàn rỗi.

Chiến lược này là "hãy để chúng tôi trở thành Robinhood", hay là "đảm bảo người dùng của chúng tôi không bao giờ cần Robinhood"?

Có một quan điểm cũ trong giới fintech: Người dùng muốn các ứng dụng chuyên biệt. Một cái để đầu tư, một cái để ngân hàng, một cái để thanh toán, một cái cho tiền mã hóa. Coinbase đặt cược vào kết luận ngược lại: Một khi bạn đã hoàn thành KYC (xác minh danh tính) một lần và liên kết tài khoản ngân hàng một lần, bạn sẽ không muốn làm lại chín lần tương tự ở nơi khác.

Đây là luận điểm "tập hợp tốt hơn chuyên môn hóa". Trong một thế giới nơi tài sản cơ bản ngày càng trở thành token trên blockchain, điều này rất có lý. Nếu cổ phiếu là token, hợp đồng thị trường dự đoán là token, Meme coin cũng là token, tại sao chúng không nên được giao dịch trong cùng một địa điểm?

Logic cơ học của nó là: Bạn gửi vào đô la (hoặc USDC), bạn giao dịch mọi thứ, bạn rút đô la (hoặc USDC). Không có chuyển khoản xuyên chuỗi giữa các nền tảng, không có yêu cầu số dư tối thiểu cho nhiều tài khoản. Chỉ có một nhóm tiền chảy giữa các loại tài sản.

Hiệu ứng bánh đà

Coinbase càng giống nhà môi giới truyền thống, thì nó càng cần phải cạnh tranh theo các điều kiện của nhà môi giới truyền thống. Robinhood có 27 triệu tài khoản tiền, trong khi Coinbase có khoảng 9 triệu người dùng giao dịch hoạt động hàng tháng. Điểm khác biệt cạnh tranh không thể chỉ là "chúng tôi cũng có cổ phiếu", mà phải nằm ở kiến trúc hạ tầng cơ bản (Rails).

Lời hứa của nó là cung cấp tính thanh khoản 24/7 cho mọi thứ. Không có giờ đóng cửa, không có độ trễ thanh toán. Khi thị trường chống lại bạn, không cần chờ nhà môi giới phê duyệt yêu cầu ký quỹ của bạn.

Điều này có quan trọng với hầu hết người dùng không? Có lẽ hiện tại là không. Hầu hết mọi người không cần giao dịch cổ phiếu Apple lúc 3 giờ sáng thứ Bảy. Nhưng một số người thì có. Nếu bạn là địa điểm cho phép họ làm điều đó, bạn đã có được dòng chảy (Flow) của họ. Một khi bạn có dòng chảy, bạn có dữ liệu. Có dữ liệu, bạn có thể xây dựng sản phẩm tốt hơn. Có sản phẩm tốt hơn, bạn sẽ có thêm dòng chảy.

Đó là một bánh đà, với điều kiện là bánh đà có thể quay.

Canh bạc thị trường dự đoán

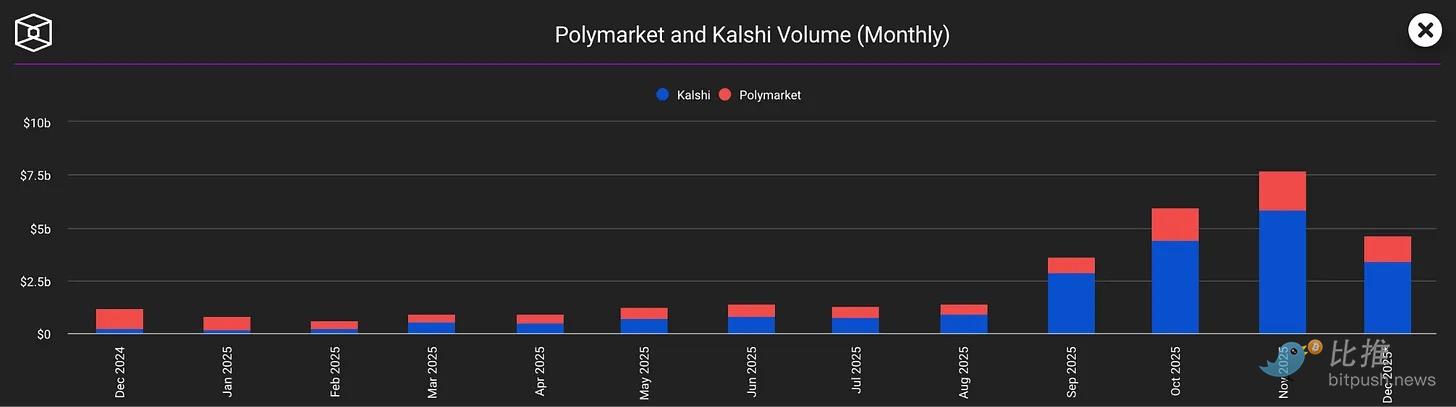

Thị trường dự đoán là phần bất thường nhất trong "gói lớn" này, và có lẽ cũng là phần quan trọng nhất. Chúng không phải là "giao dịch" theo nghĩa truyền thống, mà là một canh bạc có tổ chức cho kết quả nhị phân: Trump có thắng không? Fed có tăng lãi suất không? Đội Lakers có vào playoffs không?

Hợp đồng biến mất sau khi thanh toán, vì vậy không có nhóm người nắm giữ dài hạn. Tính thanh khoản được thúc đẩy bởi sự kiện, có nghĩa là nó mang tính bùng nổ và không thể đoán trước. Tuy nhiên, các nền tảng như Kalshi và Polymarket đã tăng vọt khối lượng giao dịch hàng tháng vào tháng 11 vượt quá 7 tỷ USD.

Tại sao? Bởi vì thị trường dự đoán là công cụ xã hội. Chúng là một cách để bày tỏ quan điểm với tiền cược. Chúng là lý do để bạn kiểm tra điện thoại vào hiệp tư của trận bóng hoặc vào đêm bầu cử.

Đối với Coinbase, thị trường dự đoán giải quyết một vấn đề cụ thể: Mức độ tương tác (Engagement). Khi giá coin đi ngang, tiền mã hóa trở nên nhàm chán. Khi danh mục đầu tư của bạn chỉ nằm im, cổ phiếu cũng trở nên nhàm chán. Nhưng luôn có những sự kiện mà mọi người quan tâm xảy ra trên thế giới. Tích hợp Kalshi cho phép người dùng có lý do ở lại trong App ngay cả khi Bitcoin không động đậy.

Cuộc đặt cược này cho rằng: Người dùng đến vì thị trường bầu cử sẽ ở lại để giao dịch cổ phiếu, và ngược lại. Diện tích bề mặt tính năng nhiều hơn, bằng với độ gắn kết người dùng cao hơn.

Bản chất mô hình kinh doanh: Tỷ suất lợi nhuận

Gạt bỏ những tường thuật đổi mới, những gì bạn thực sự thấy là một công ty đang cố gắng kiếm tiền từ cùng một người dùng thông qua nhiều cách hơn:

-

Phí giao dịch cho giao dịch cổ phiếu

-

Chênh lệch giá cho hoán đổi trên DEX (sàn giao dịch phi tập trung)

-

Lãi suất từ số dư stablecoin

-

Phí cho vay từ các khoản vay thế chấp tài sản mã hóa

-

Doanh thu đăng ký từ Coinbase One

-

Phí cơ sở hạ tầng từ các nhà phát triển sử dụng blockchain Base

Đây không phải là chỉ trích. Đó là cách các sàn giao dịch vận hành. Sàn giao dịch tốt nhất không phải là sàn có mức phí thấp nhất, mà là sàn mà người dùng không thể rời đi - vì rời đi có nghĩa là phải xây dựng lại toàn bộ hệ thống ở nơi khác.

Coinbase đang xây dựng một khu vườn có tường bao, nhưng bức tường được xây bằng "sự tiện lợi", chứ không phải bằng sự khóa chân bắt buộc. Bạn vẫn có thể rút tiền mã hóa của mình, bạn vẫn có thể chuyển cổ phiếu sang Fidelity. Nhưng có lẽ bạn sẽ không làm vậy, bởi vì tại sao phải phiền phức chứ?

Base: Con bài chủ chốt thực sự

Lợi thế của Coinbase lẽ ra phải nằm ở tính "trên chuỗi" của nó. Nó có thể cung cấp cổ phiếu được token hóa, thanh toán tức thì và tiền có thể lập trình. Nhưng hiện tại, giao dịch cổ phiếu của nó trông khá giống Robinhood, chỉ là kéo dài thời gian giao dịch; thị trường dự đoán của nó trông khá giống Kalshi, chỉ là được nhúng vào một App khác.

Sự khác biệt hóa thực sự phải đến từ Base - blockchain Lớp 2 do Coinbase xây dựng và kiểm soát. Nếu cổ phiếu thực sự lưu chuyển trên chuỗi, nếu thanh toán thực sự sử dụng stablecoin, nếu các tác nhân AI thực sự bắt đầu giao dịch tự động bằng giao thức x402, thì Coinbase đã xây dựng thứ mà Robinhood không thể dễ dàng sao chép.

Nhưng đây là một câu chuyện dài hạn. Trong ngắn hạn, chìa khóa cạnh tranh nằm ở việc ứng dụng của ai có tính gắn kết nhất. Và thêm nhiều tính năng không đồng nghĩa với việc tăng tính gắn kết. Nó cũng có thể khiến ứng dụng trở nên lộn xộn, gây bối rối, gây áp lực cho những người dùng mới chỉ muốn mua một ít Bitcoin.

Quy mô so với Độ thuần khiết

Có một bộ phận người dùng mã hóa sẽ ghét tất cả những điều này: những tín đồ thực sự. Những người muốn Coinbase trở thành cánh cổng vào Tài chính Phi tập trung (DeFi), chứ không phải là một "Siêu App" tập trung mà tình cờ có chôn vùi một vài tính năng DeFi trong menu con.

Coinbase rõ ràng đã chọn quy mô thay vì độ thuần khiết. Nó muốn 1 tỷ người dùng, chứ không phải 1 triệu người theo chủ nghĩa thuần túy. Nó muốn trở thành địa điểm tài chính mặc định cho công chúng đại chúng, chứ không phải là sàn giao dịch được ưa chuộng bởi những người chạy node của riêng họ.

Đây có thể là quyết định kinh doanh đúng đắn. Thị trường đại chúng không quan tâm đến phi tập trung. Thị trường đại chúng ưu tiên sự tiện lợi, tốc độ và tránh tổn thất kinh tế. Nếu Coinbase có thể cung cấp những điều đó, triết lý đằng sau không quan trọng.

Nhưng điều này thực sự tạo ra một sức căng kỳ lạ. Coinbase vừa cố gắng trở thành cơ sở hạ tầng của thế giới trên chuỗi, vừa là một sàn giao dịch tập trung cạnh tranh với Schwab; nó vừa cố gắng trở thành người bảo vệ tiền mã hóa, vừa là một công ty tập trung vào việc làm cho tiền mã hóa trở nên "vô hình". Nó vừa muốn tỏ ra nổi loạn, vừa phải tuân thủ quy định.

Có lẽ điều này có thể thực hiện được. Có lẽ xu hướng tương lai là một sàn giao dịch trên chuỗi được quản lý mà có cảm giác như đang dùng Venmo. Hoặc có lẽ, cố gắng cung cấp mọi thứ cho mọi người có nghĩa là cuối cùng bạn chẳng có gì đặc biệt đối với bất kỳ ai.

Đó là chiến lược Amazon. Amazon không phải là tốt nhất trong bất kỳ mảng nào: Nó không phải là hiệu sách tốt nhất, không phải là cửa hàng tạp hóa tốt nhất, cũng không phải là dịch vụ phát trực tuyến tốt nhất. Nhưng nó làm đủ tốt trong tất cả các lĩnh vực này đến mức hầu hết mọi người lười biếng đi nơi khác.

Tuy nhiên, nhiều công ty đã từng thử xây dựng "App toàn năng", và hầu hết chỉ xây được một App lộn xộn.

Nếu Coinbase có thể chiếm lấy vòng lặp khép kín hoàn chỉnh "kiếm tiền, giao dịch, phòng ngừa rủi ro, cho vay, thanh toán, vòng lặp", thì việc từng tính năng riêng lẻ có kém hơn một chút so với đối thủ chuyên biệt cũng không thành vấn đề. Chi phí chuyển đổi và sự phiền phức của việc quản lý nhiều tài khoản sẽ giữ người dùng ở lại trong hệ sinh thái.

Đó là tất cả về "Sàn giao dịch toàn năng" của Coinbase.

Twitter:https://twitter.com/BitpushNewsCN

Nhóm trao đổi Telegram của Bitpush:https://t.me/BitPushCommunity

Đăng ký Telegram của Bitpush: https://t.me/bitpush