Bitcoin vẫn mắc kẹt trong một phạm vi mong manh, tổn thất chưa thực hiện tăng, người nắm giữ dài hạn bán ra, nhu cầu tiếp tục yếu. ETF và thanh khoản vẫn trầm lắng, thị trường tương lai yếu, các nhà giao dịch quyền chọn đang định giá biến động ngắn hạn. Thị trường hiện duy trì ổn định, nhưng niềm tin vẫn thiếu vắng.

Tóm tắt

Bitcoin vẫn đang ở trong một phạm vi cấu trúc mong manh, chịu áp lực từ việc tăng tổn thất chưa thực hiện, tổn thất đã thực hiện cao và việc chốt lời lớn từ những người nắm giữ dài hạn. Dù vậy, nhu cầu đã neo giá ở trên mức trung bình thị trường thực.

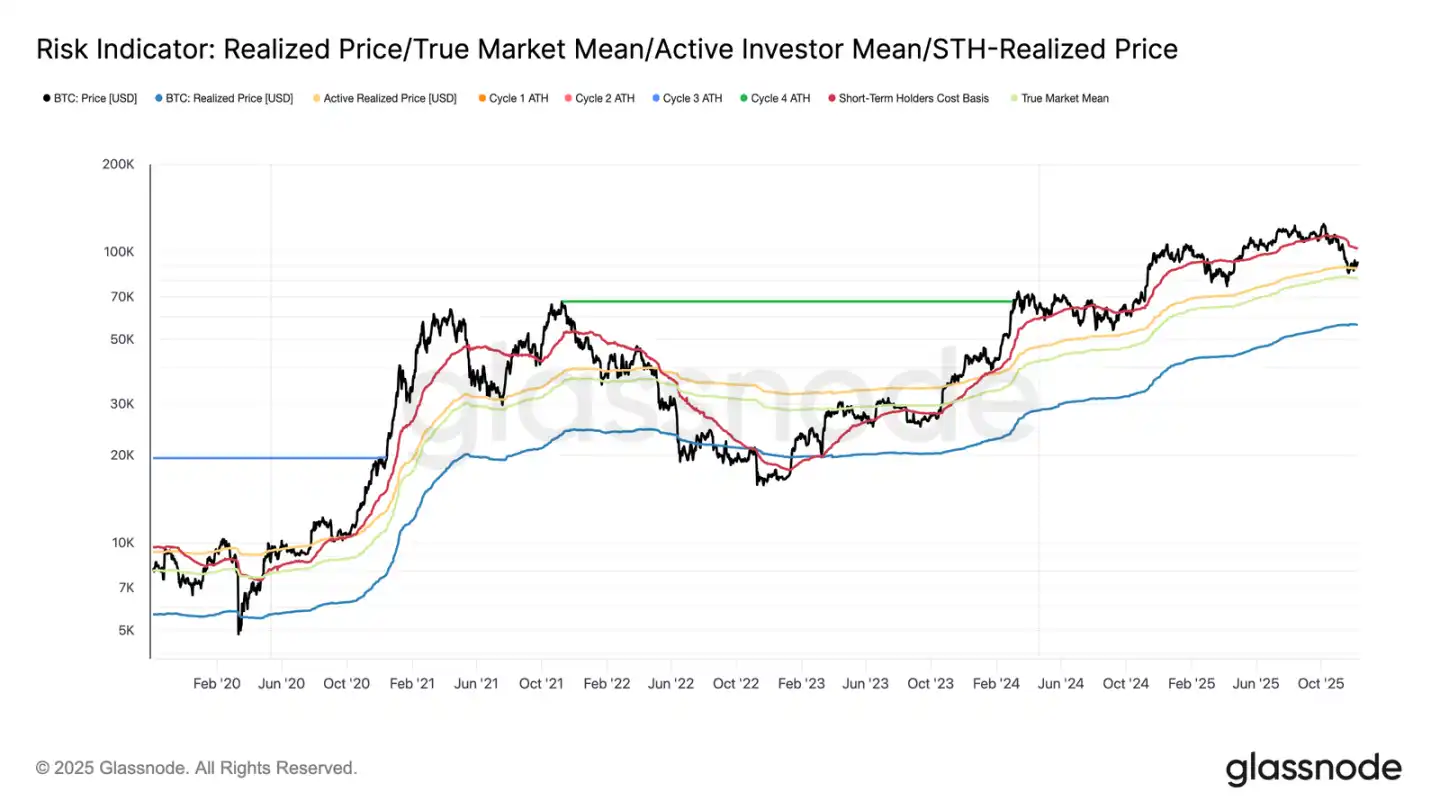

Thị trường không thể giành lại các ngưỡng quan trọng, đặc biệt là cơ sở chi phí của người nắm giữ ngắn hạn, phản ánh áp lực bán liên tục từ những người mua ở mức cao gần đây và những người nắm giữ kỳ cựu. Nếu có dấu hiệu người bán cạn kiệt, việc kiểm tra lại các mức này trong ngắn hạn là có thể.

Các chỉ báo off-chain vẫn yếu. Dòng tiền ETF âm, thanh khoản giao ngay mỏng, vị thế mở hợp đồng tương lai cho thấy sự thiếu tự tin đầu cơ, khiến giá cả nhạy cảm hơn với các chất xúc tác vĩ mô.

Thị trường quyền chọn cho thấy sự bố trí phòng thủ, các nhà giao dịch mua vào biến động ngụ ý (IV) ngắn hạn và liên tục thể hiện nhu cầu bảo vệ xu hướng giảm. Tín hiệu mặt cong biến động cho thấy sự thận trọng ngắn hạn, nhưng tâm lý ở các kỳ hạn dài hơn thì cân bằng hơn.

Với cuộc họp FOMC là chất xúc tác chính cuối cùng của năm, biến động ngụ ý dự kiến sẽ giảm dần vào cuối tháng 12. Hướng đi của thị trường phụ thuộc vào việc thanh khoản có cải thiện và người bán có ngừng tay hay không, hoặc liệu áp lực giảm giá theo thời gian hiện tại này có tiếp tục kéo dài.

Góc nhìn On-Chain

Bitcoin bước vào tuần này vẫn bị giới hạn trong phạm vi cấu trúc mong manh, với biên trên là cơ sở chi phí của người nắm giữ ngắn hạn (10,27 nghìn USD) và biên dưới là mức trung bình thị trường thực (8,13 nghìn USD). Tuần trước, chúng tôi đã nhấn mạnh các điều kiện on-chain suy yếu, nhu cầu mỏng và bối cảnh phái sinh thận trọng, những yếu tố này cùng nhau vang vọng bối cảnh thị trường đầu năm 2022.

Mặc dù giá duy trì khó khăn trên mức trung bình thị trường thực, nhưng tổn thất chưa thực hiện tiếp tục mở rộng, tổn thất đã thực hiện đang tăng lên và chi tiêu của các nhà đầu tư dài hạn vẫn ở mức cao. Ngưỡng then chốt cần giành lại là phân vị 0,75 cơ sở chi phí (9,5 nghìn USD), tiếp theo là cơ sở chi phí của người nắm giữ ngắn hạn. Trước đó, trừ khi có một cú sốc vĩ mô mới, mức trung bình thị trường thực vẫn là khu vực hình thành đáy có khả năng cao nhất.

Thời gian bất lợi cho phe mua

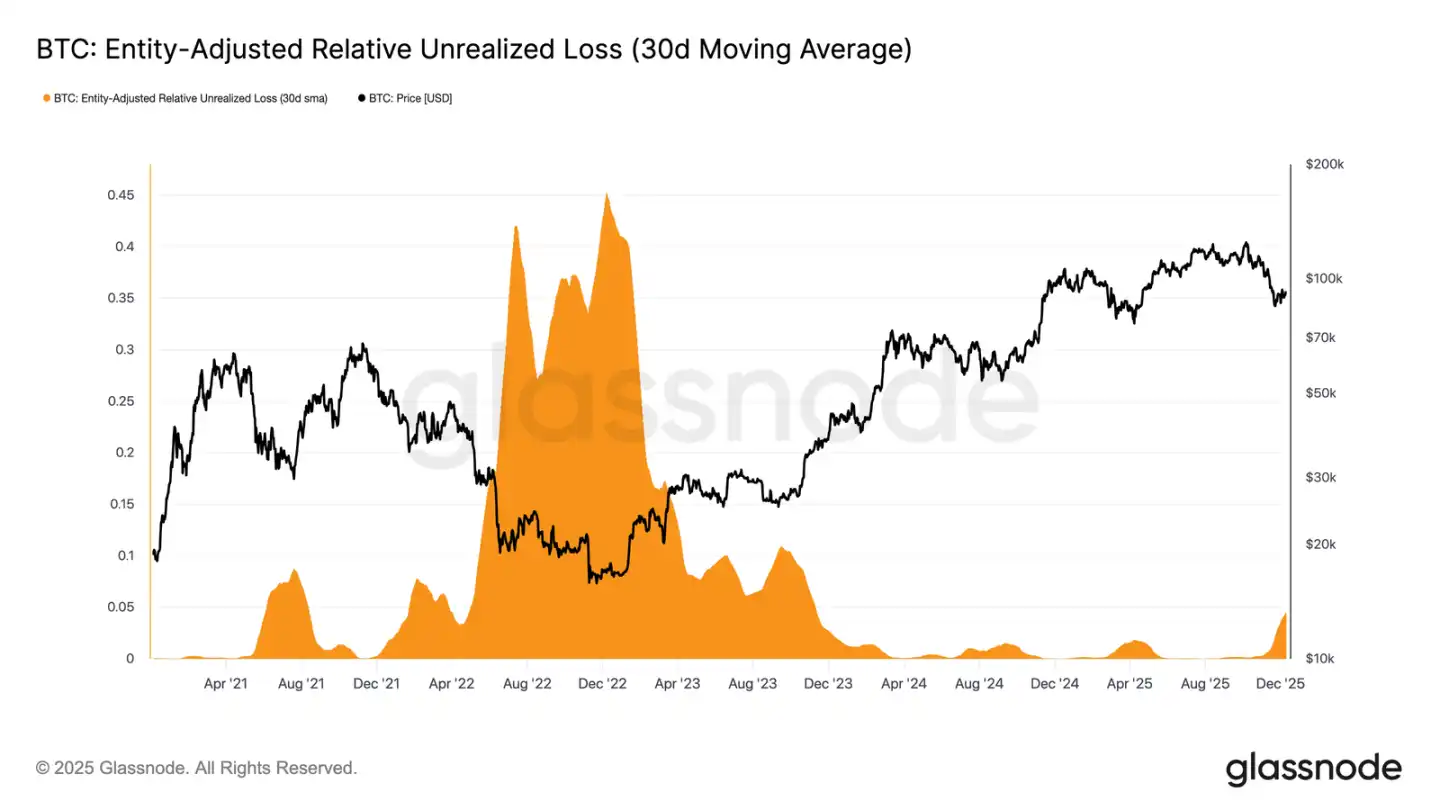

Thị trường mắc kẹt trong giai đoạn giảm giá vừa phải, phản ánh sự căng thẳng giữa dòng vốn流入 vừa phải và áp lực bán liên tục từ những người mua ở mức cao. Khi thị trường di chuyển trong một phạm vi có giới hạn nhưng yếu, thời gian trở thành một lực lượng tiêu cực, khiến các nhà đầu tư khó chịu đựng các tổn thất chưa thực hiện hơn và làm tăng khả năng thực hiện tổn thất.

Tổn thất chưa thực hiện tương đối (trung bình động đơn giản 30 ngày) đã tăng lên 4,4%, sau gần hai năm dưới 2%, đánh dấu sự chuyển dịch của thị trường từ giai đoạn sốt nóng sang giai đoạn gia tăng áp lực và bất ổn. Sự do dự này hiện đang xác định phạm vi giá này, và việc giải quyết vấn đề này đòi hỏi một làn sóng thanh khoản và nhu cầu mới để tái xây dựng niềm tin.

Tổn thất gia tăng

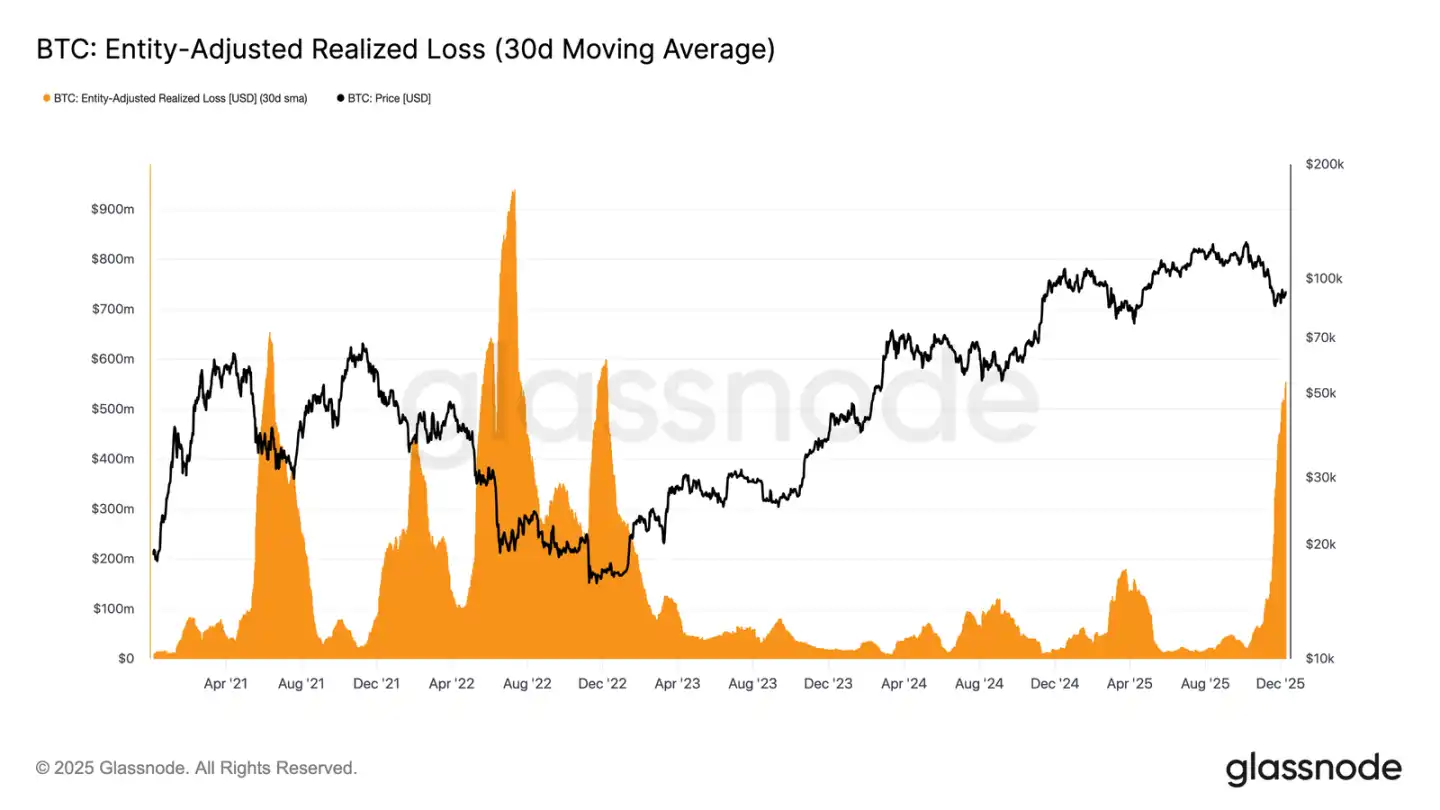

Áp lực theo thời gian này càng rõ rệt hơn trong hành vi chi tiêu. Mặc dù Bitcoin đã phục hồi từ mức thấp ngày 22/11 lên khoảng 9,27 nghìn USD, nhưng tổn thất đã thực hiện được điều chỉnh theo thực thể (trung bình động đơn giản 30 ngày) tiếp tục tăng, đạt 555 triệu USD mỗi ngày, mức cao nhất kể từ sau sự sụp đổ của FTX.

Việc tổn thất đã thực hiện cao như vậy trong thời gian phục hồi giá vừa phải phản ánh sự thất vọng ngày càng tăng của những người mua ở mức cao, những người đã chọn đầu hàng khi thị trường mạnh lên, thay vì nắm giữ qua đợt phục hồi.

Cản trở đảo chiều

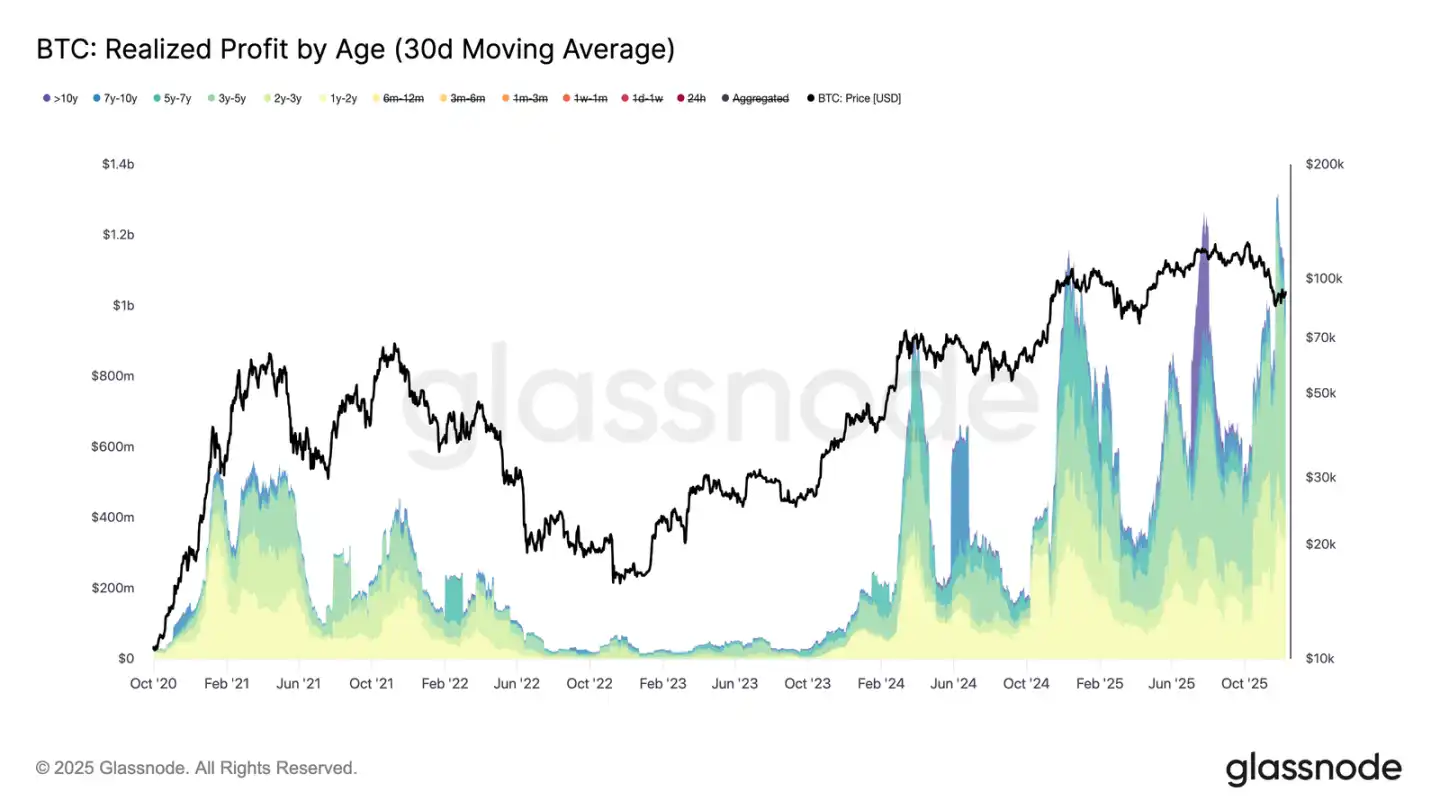

Việc tổn thất đã thực hiện tăng lên tiếp tục kéo đà phục hồi, đặc biệt là khi chúng xảy ra đồng thời với việc lợi nhuận đã thực hiện của các nhà đầu tư kỳ cựu tăng vọt. Trong đợt phục hồi gần đây, lợi nhuận đã thực hiện của những người nắm giữ trên 1 năm (trung bình động đơn giản 30 ngày) vượt quá 1 tỷ USD mỗi ngày và đạt đỉnh hơn 1,3 tỷ USD tại các mức cao lịch sử mới. Hai lực lượng này - sự đầu hàng của người mua ở mức cao và việc chốt lời lớn từ những người nắm giữ dài hạn - giải thích tại sao thị trường vẫn đang vật lộn để giành lại cơ sở chi phí của người nắm giữ ngắn hạn.

Tuy nhiên, bất chấp áp lực bán lớn như vậy, giá đã ổn định và thậm chí hồi phục nhẹ trên mức trung bình thị trường thực, điều này cho thấy nhu cầu liên tục và kiên nhẫn đang hấp thụ việc bán ra. Trong ngắn hạn, nếu người bán bắt đầu có dấu hiệu cạn kiệt, áp lực mua tiềm ẩn này có thể thúc đẩy việc kiểm tra lại phân vị 0,75 (khoảng 9,5 nghìn USD) và thậm chí là cơ sở chi phí của người nắm giữ ngắn hạn.

Góc nhìn Off-Chain

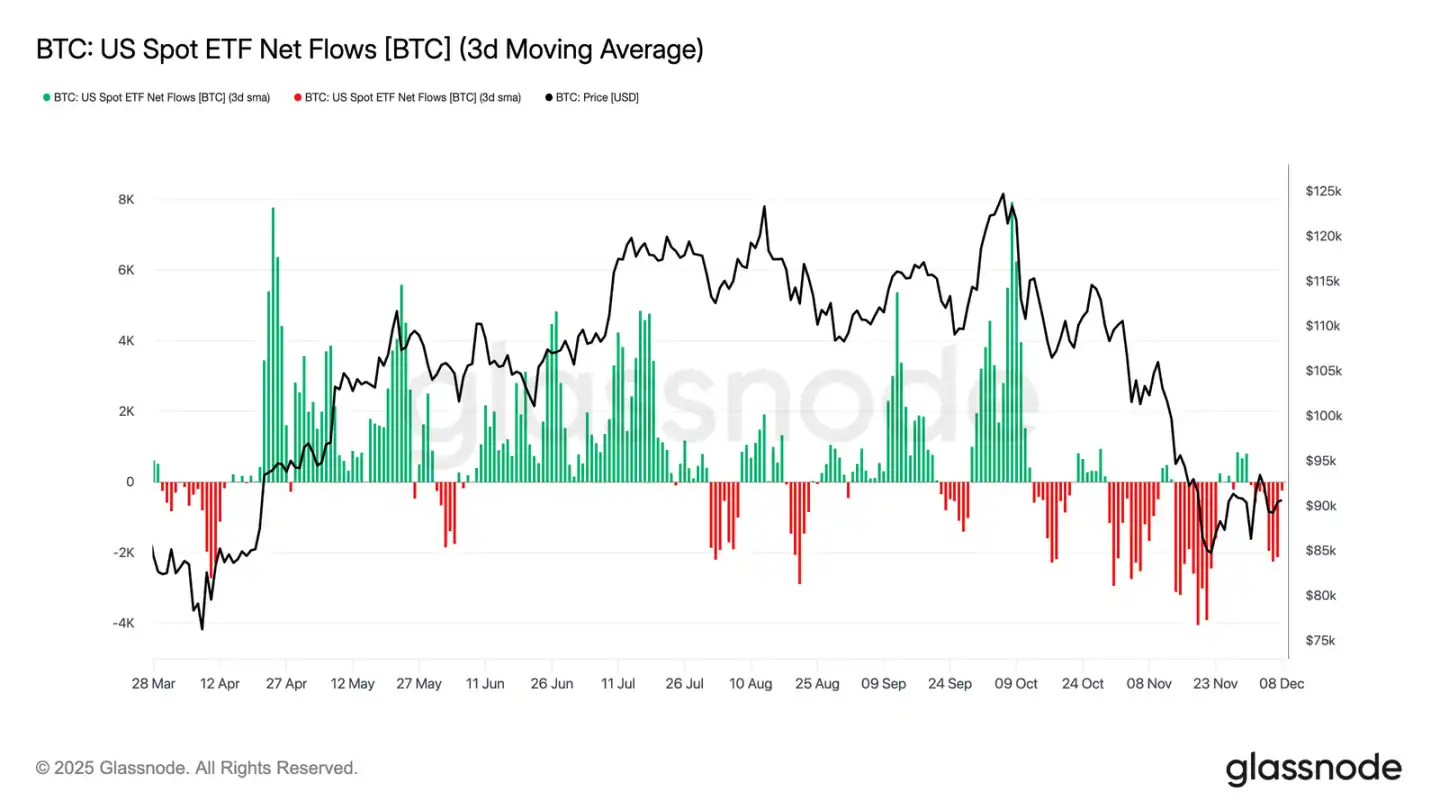

Khó khăn của ETF

Chuyển sang thị trường giao ngay, ETF Bitcoin của Mỹ đã trải qua một tuần yên tĩnh khác, dòng流入 ròng trung bình ba ngày tiếp tục âm. Điều này tiếp nối xu hướng hạ nhiệt bắt đầu từ cuối tháng 11, đánh dấu sự khác biệt rõ rệt so với cơ chế dòng流入 mạnh mẽ hỗ trợ giá tăng đầu năm. Việc mua lại từ nhiều nhà phát hành chính vẫn ổn định, làm nổi bật việc các nhà phân bổ thể chế đã có lập trường phòng ngừa rủi ro hơn trong bối cảnh môi trường thị trường rộng lớn hơn không ổn định.

Do đó, bộ đệm nhu cầu trên thị trường giao ngay trở nên mỏng hơn, làm giảm sự hỗ trợ mua hàng tức thì và khiến giá cả dễ bị tổn thương hơn trước các chất xúc tác vĩ mô và các cú sốc biến động.

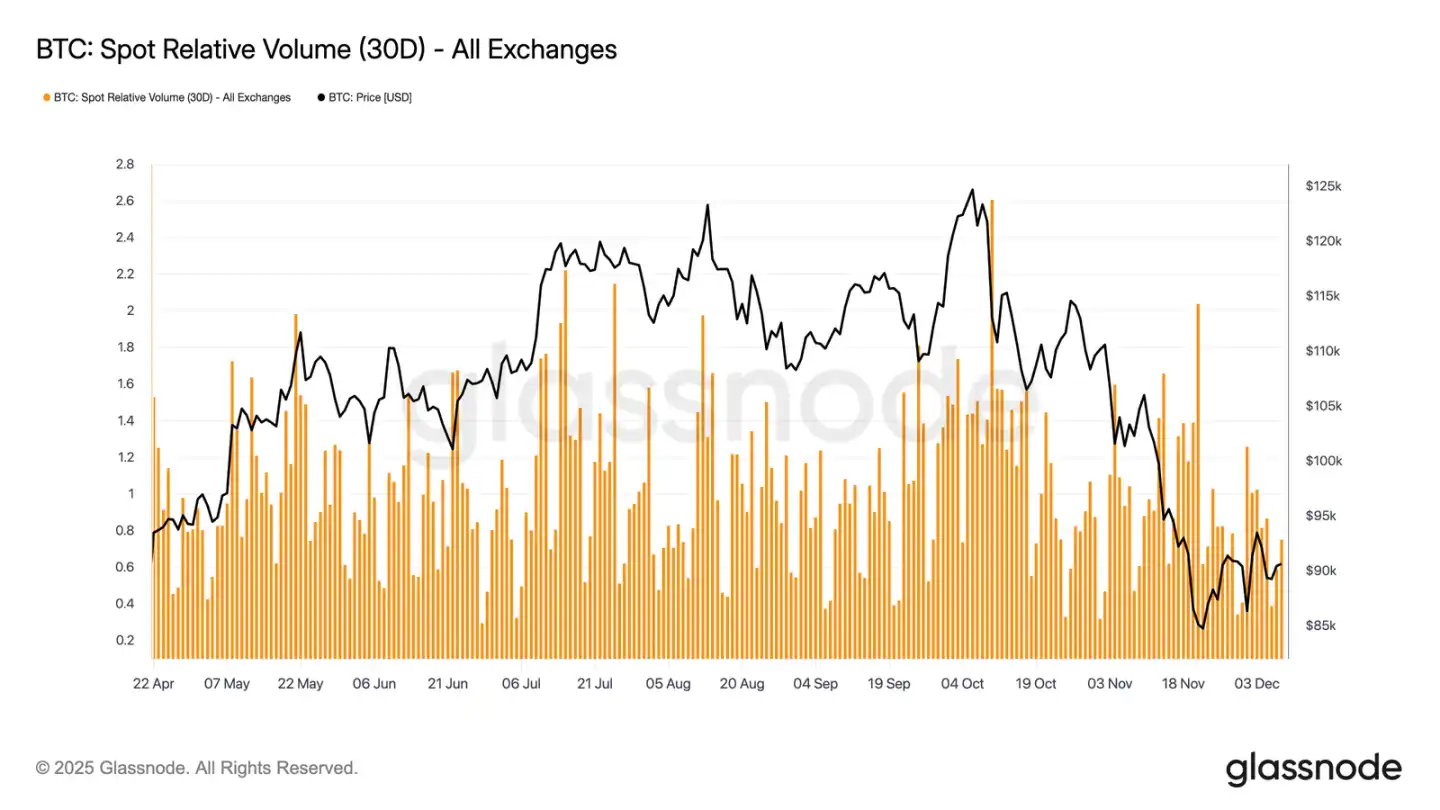

Thanh khoản vẫn trầm lắng

Song song với dòng chảy ETF yếu, khối lượng giao dịch tương đối giao ngay của Bitcoin tiếp tục ở gần giới hạn dưới của phạm vi 30 ngày. Hoạt động giao dịch suy yếu liên tục từ tháng 11 đến tháng 12, phản ánh giá giảm và sự tham gia thị trường giảm. Sự co lại về khối lượng phản ánh việc định vị phòng thủ hơn trên toàn thị trường, với ít dòng tiền dựa trên thanh khoản hơn để hấp thụ biến động hoặc duy trì các biến động có hướng.

Khi thị trường giao ngay lắng xuống, sự chú ý hiện nay chuyển sang cuộc họp FOMC sắp tới, mà tùy theo sắc thái chính sách của nó, có thể trở thành chất xúc tác kích hoạt lại sự tham gia của thị trường.

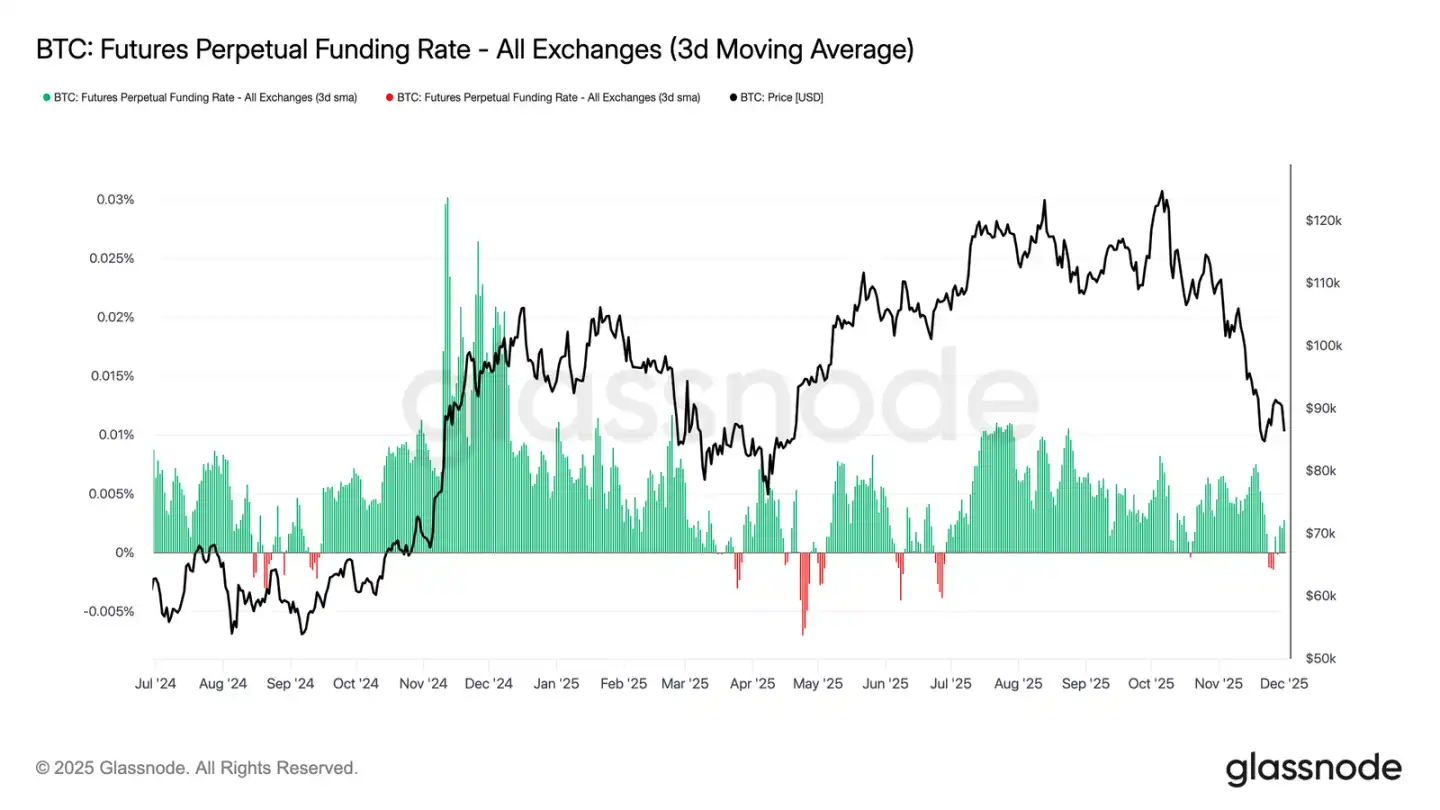

Thị trường tương lai trầm lắng

Tiếp nối chủ đề về sự tham gia thị trường trầm lắng, thị trường tương lai cũng cho thấy sự quan tâm hạn chế đến đòn bẩy, vị thế mở không thể xây dựng lại một cách đáng kể và tỷ lệ tài trợ duy trì ở mức gần trung tính. Những động thái này làm nổi bật một môi trường phái sinh được định nghĩa bởi sự thận trọng hơn là sự tự tin.

Trong thị trường hợp đồng vĩnh viễn, tỷ lệ tài trợ trong tuần này dao động quanh mức 0 đến hơi âm, làm nổi bật việc rút lui liên tục của các vị thế mua đầu cơ. Các nhà giao dịch duy trì tư thế cân bằng hoặc phòng thủ, gần như không gây áp lực theo hướng thông qua đòn bẩy.

Với hoạt động phái sinh trầm lắng, việc khám phá giá nghiêng nhiều hơn về dòng tiền giao ngay và các chất xúc tác vĩ mô, thay vì sự mở rộng đầu cơ.

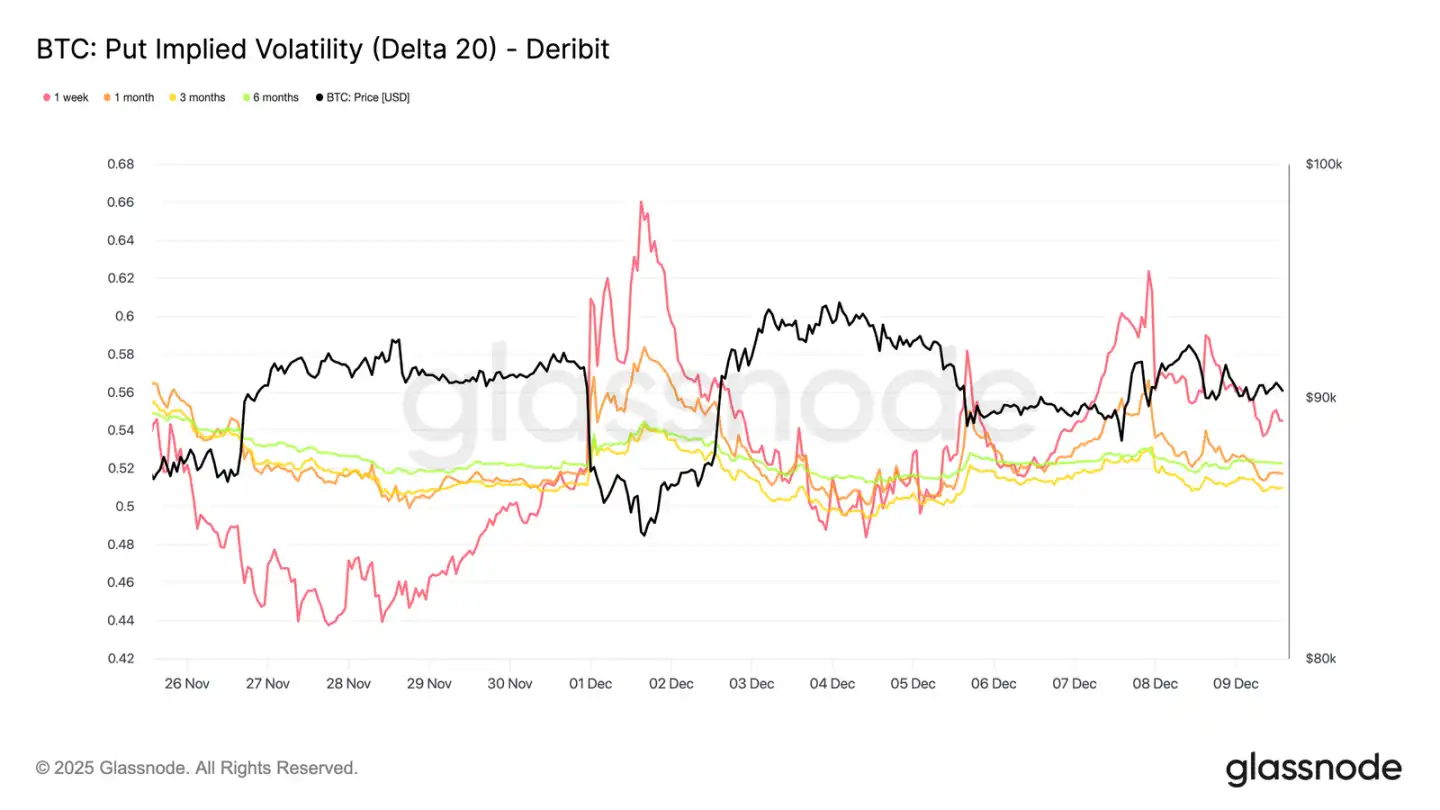

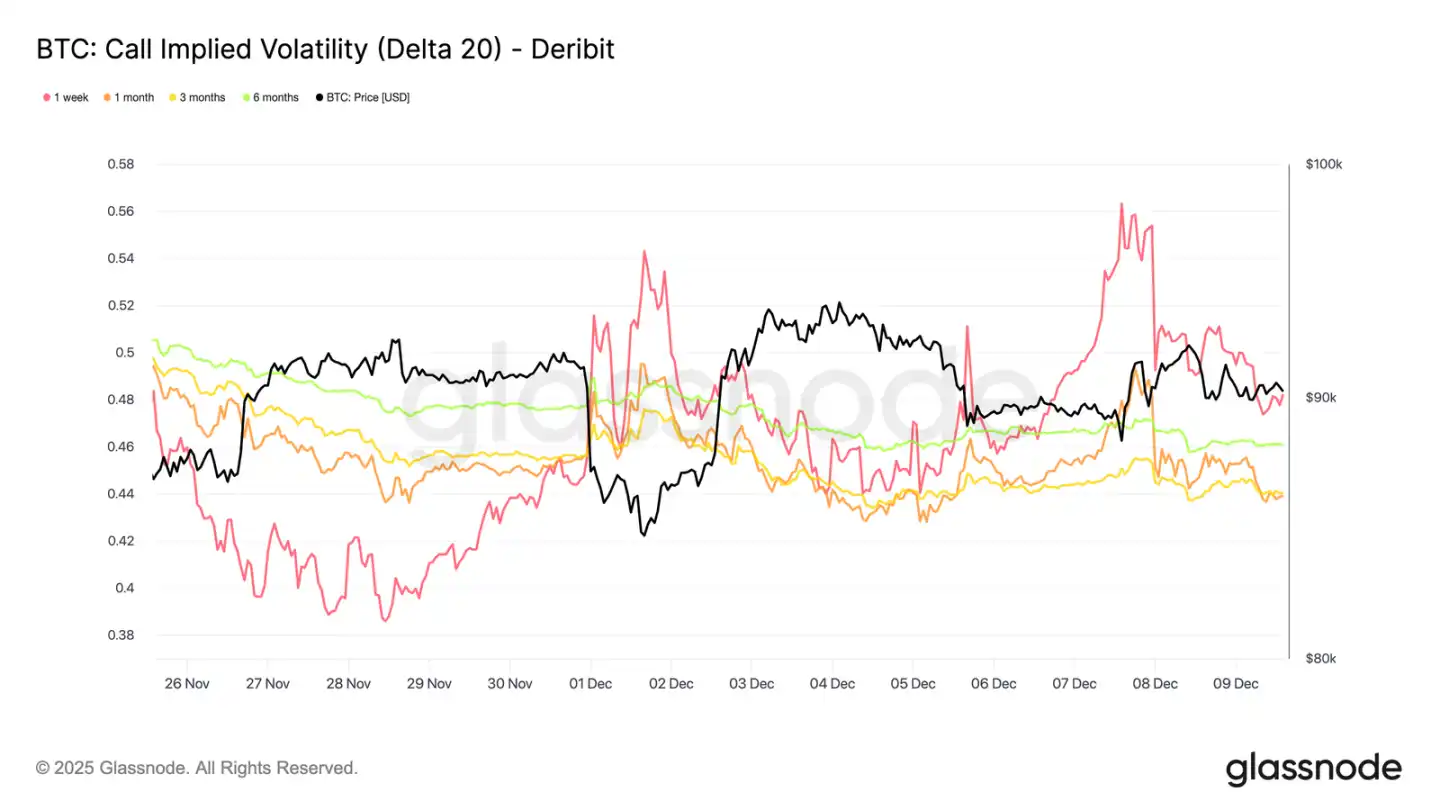

Biến động ngụ ý ngắn hạn tăng vọt

Chuyển sang thị trường quyền chọn, hoạt động giao ngay平淡 của Bitcoin tương phản rõ rệt với sự gia tăng đột ngột của biến động ngụ ý ngắn hạn, nơi các nhà giao dịch đang bố trí cho các biến động giá lớn hơn. Biến động ngụ ý nội suy (ước tính IV bằng cách cố định giá trị Delta thay vì dựa vào các mức giá thực hiện niêm yết) tiết lộ rõ ràng hơn cấu trúc định giá rủi ro trên các kỳ hạn khác nhau.

Ở quyền chọn mua 20-Delta, IV kỳ hạn một tuần đã tăng khoảng 10 điểm biến động so với tuần trước, trong khi các kỳ hạn dài hơn vẫn tương đối ổn định. Mô hình tương tự cũng xuất hiện ở quyền chọn bán 20-Delta, IV giảm ngắn hạn tăng lên, trong khi các kỳ hạn dài hơn vẫn bình lặng.

Nhìn chung, các nhà giao dịch đang tích lũy biến động ở nơi họ kỳ vọng áp lực xuất hiện, có xu hướng nắm giữ độ lồi (convexity) hơn là bán ra trước cuộc họp FOMC vào ngày 10/12.

Nhu cầu giảm giá trở lại

Đi kèm với việc biến động ngắn hạn tăng lên là, sự bảo vệ xu hướng giảm một lần nữa nhận được mức phí bảo hiểm (premium). Độ nghiêng 25-delta, đo lường chi phí tương đối của quyền chọn bán so với quyền chọn mua ở cùng giá trị Delta, đã tăng lên khoảng 11% ở kỳ hạn một tuần, cho thấy nhu cầu rõ ràng về bảo hiểm giảm giá ngắn hạn trước cuộc họp FOMC.

Độ nghiêng vẫn tập trung chặt chẽ trên tất cả các kỳ hạn, trong phạm vi từ 10,3% đến 13,6%. Sự nén này cho thấy sự ưa thích bảo vệ quyền chọn bán là trên toàn đường cong, phản ánh một khuynh hướng phòng ngừa rủi ro nhất quán, chứ không phải là áp lực biệt lập chỉ giới hạn ở đầu ngắn hạn.

Tích lũy biến động

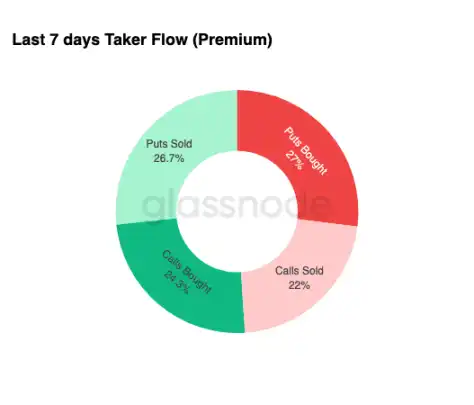

Tóm tắt tình trạng thị trường quyền chọn, dữ liệu dòng tiền hàng tuần củng cố một mô hình rõ ràng: các nhà giao dịch đang mua vào biến động, chứ không phải bán ra. Phí quyền chọn mua vào chiếm ưu thế trong tổng dòng tiền danh nghĩa, với quyền chọn bán dẫn đầu một chút. Điều này không phản ánh khuynh hướng theo hướng, mà là trạng thái tích lũy biến động. Khi các nhà giao dịch đồng thời mua vào cả hai phía của quyền chọn, điều này báo hiệu hành vi phòng ngừa rủi ro và tìm kiếm độ lồi, chứ không phải là đầu cơ dựa trên tâm lý.

Kết hợp với biến động ngụ ý tăng và độ nghiêng thiên về xu hướng giảm, tình hình dòng tiền cho thấy những người tham gia thị trường đang chuẩn bị cho một sự kiện biến động, với khuynh hướng giảm.

Sau FOMC

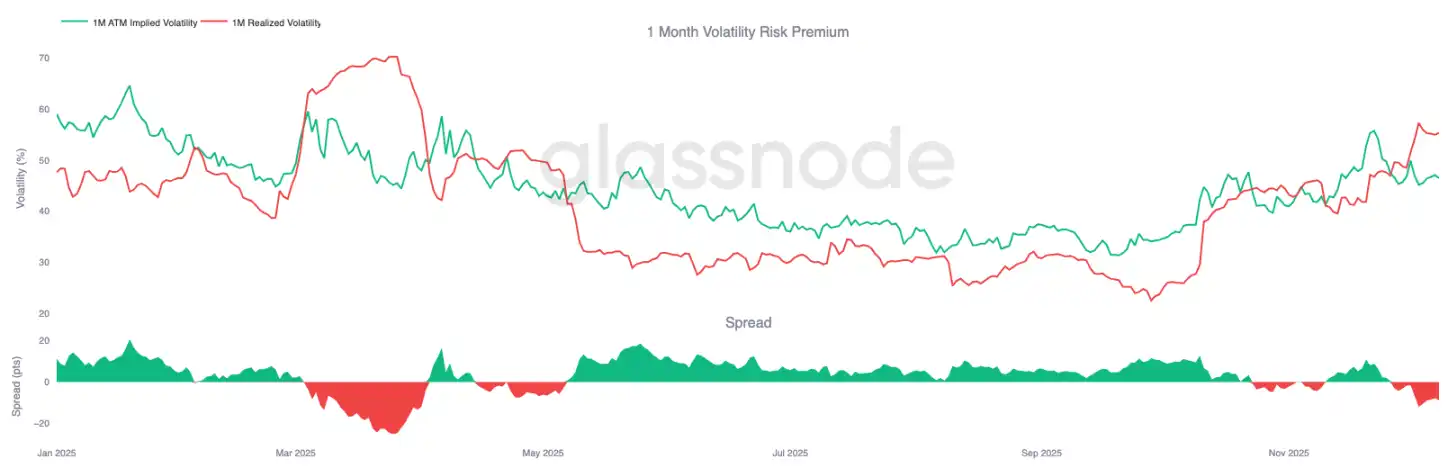

Nhìn về phía trước, biến động ngụ ý đã bắt đầu giảm bớt, và theo lịch sử, IV có xu hướng nén thêm một khi sự kiện vĩ mô chính cuối cùng của năm qua đi. Với cuộc họp FOMC ngày 10/12 là chất xúc tác có ý nghĩa cuối cùng, thị trường đang chuẩn bị chuyển đổi sang một môi trường thanh khoản thấp, hồi quy về trung bình.

Sau thông báo, người bán thường quay trở lại thị trường, đẩy nhanh sự suy giảm IV vào cuối năm. Nếu không có bất ngờ diều hâu hoặc sự thay đổi đáng kể trong hướng dẫn, con đường ít lực cản nhất hướng đến biến động ngụ ý thấp hơn và mặt cong biến động phẳng hơn, kéo dài đến cuối tháng 12.

Kết luận

Bitcoin tiếp tục giao dịch trong một môi trường cấu trúc mong manh, nơi các tổn thất chưa thực hiện ngày càng tăng, tổn thất đã thực hiện cao và việc chốt lời đáng kể từ những người nắm giữ dài hạn cùng nhau neo đậu các chuyển động giá. Mặc dù áp lực bán ra liên tục, nhu cầu vẫn đủ kiên cường để duy trì giá trên mức trung bình thị trường thực, cho thấy người mua kiên nhẫn vẫn đang hấp thụ việc bán ra. Nếu các dấu hiệu người bán cạn kiệt bắt đầu xuất hiện, việc tiến lên mức 9,5 nghìn USD đến cơ sở chi phí của người nắm giữ ngắn hạn trong ngắn hạn vẫn là có thể.

Tình trạng off-chain vang vọng tông điệu thận trọng này. Dòng tiền ETF vẫn âm, thanh khoản giao ngay trầm lắng, thị trường tương lai thiếu sự tham gia đầu cơ. Thị trường quyền chọn củng cố tư thế phòng thủ, các nhà giao dịch tích lũy biến động, mua vào sự bảo vệ giảm giá ngắn hạn và bố trí cho các sự kiện biến động gần đây trước cuộc họp FOMC.

Tổng hợp lại, cấu trúc thị trường cho thấy đây là một phạm vi yếu nhưng ổn định, được hỗ trợ bởi nhu cầu kiên nhẫn, nhưng bị kiềm chế bởi áp lực bán liên tục. Con đường ngắn hạn phụ thuộc vào việc thanh khoản có cải thiện và người bán có ngừng tay hay không, trong khi triển vọng dài hạn phụ thuộc vào việc liệu thị trường có thể giành lại các ngưỡng cơ sở chi phí then chốt và thoát khỏi giai đoạn nặng nề về tâm lý, được thúc đẩy bởi thời gian này hay không.