Tiêu đề gốc:Can L1s Compete Against BTC as Cryptomoney?

Tác giả gốc: AvgJoesCrypto, Messari

Biên dịch: DingDang, Odaily Planet Daily

Lời biên tập: Gần đây, đối tác nổi tiếng của Dragonfly - Haseeb Qureshi đã đăng một bài viết dài từ chối chủ nghĩa hoài nghi và đón nhận tư duy theo cấp số nhân, một cách bất ngờ đã kéo cuộc thảo luận cộng đồng trở lại với vấn đề cốt lõi nhất: Giá trị của L1, rốt cuộc còn bao nhiêu? Nội dung dưới đây được trích từ "The Crypto Theses 2026" sắp phát hành của @MessariCrypto, do Odaily Planet Daily tổng hợp.

Tiền mã hóa thúc đẩy toàn ngành

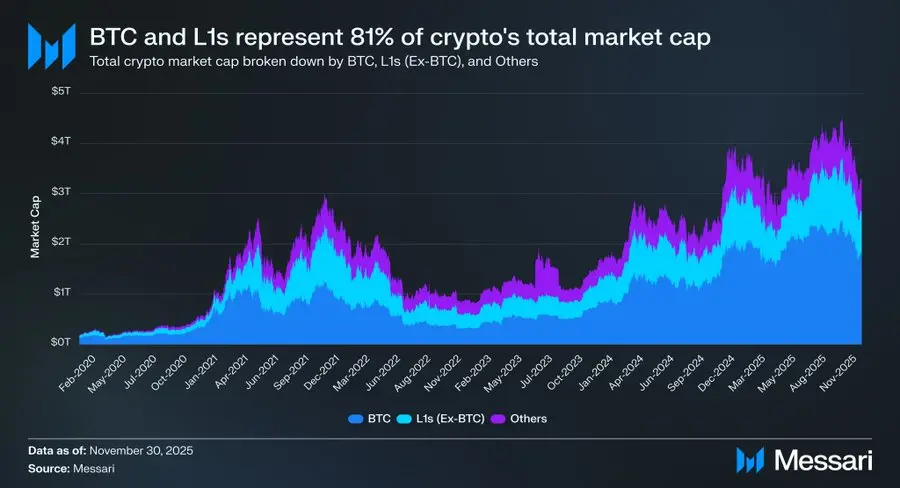

Việc tập trung lại thảo luận vào bản thân "tiền mã hóa" là vô cùng quan trọng, bởi phần lớn vốn trong ngành crypto cuối cùng đều tìm kiếm sự tiếp xúc với "tài sản được tiền tệ hóa". Tổng vốn hóa thị trường crypto hiện tại là 3,26 nghìn tỷ USD, trong đó BTC chiếm 1,80 nghìn tỷ USD, tỷ lệ 55%. Trong số 1,45 nghìn tỷ USD còn lại, khoảng 0,83 nghìn tỷ USD tập trung vào các blockchain L1 công khai khác nhau. Nói cách khác, khoảng 2,63 nghìn tỷ USD, chiếm khoảng 81% toàn bộ thị trường, đã được đầu tư vào các tài sản mà thị trường đã coi là tiền tệ hoặc cho rằng có thể nhận được mức phụ phí tiền tệ trong tương lai.

Trong bối cảnh này, cho dù bạn là nhà giao dịch, nhà đầu tư, người quản lý vốn hay nhà phát triển, việc hiểu thị trường trao hoặc rút lại mức phụ phí tiền tệ như thế nào là điều tối quan trọng. Trong ngành công nghiệp crypto, không có gì có thể thúc đẩy sự thay đổi định giá hơn việc thị trường có sẵn lòng coi một tài sản là "tiền tệ" hay không. Do đó, dự đoán những tài sản nào trong tương lai có thể giành được mức phụ phí tiền tệ gần như có thể nói là biến số quan trọng nhất khi xây dựng danh mục đầu tư.

Cho đến nay, chúng ta chủ yếu tập trung vào BTC, nhưng cũng cần thảo luận về những tài sản L1 "có thể là hoặc không phải là tiền tệ" trong số 0,83 nghìn tỷ USD còn lại đó. Như đã đề cập trước đó, chúng tôi dự đoán trong vài năm tới, BTC sẽ tiếp tục hấp thuth thị phần từ vàng và các kho lưu trữ giá trị không chủ quyền khác. Nhưng điều này cũng đặt ra câu hỏi: Không gian cho L1 còn lại bao nhiêu? Khi thủy triều dâng, có phải mọi con thuyền (tài sản) đều nổi lên (được hưởng lợi)? Hay nói cách khác, trong quá trình BTC đuổi theo vàng, nó cũng sẽ hút đi một phần mức phụ phí tiền tệ từ các blockchain L1 công khai?

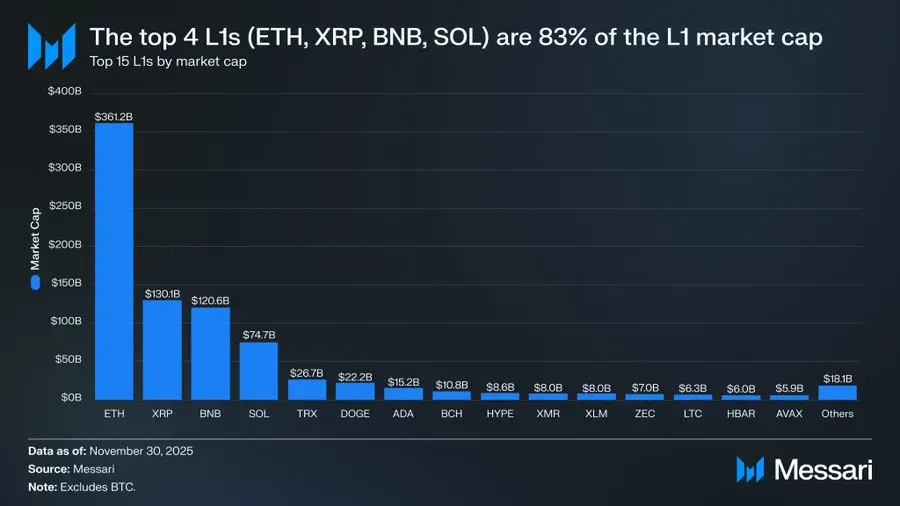

Để trả lời những câu hỏi này, trước tiên cần xem xét bối cảnh định giá L1 hiện tại. Bốn L1 hàng đầu về vốn hóa thị trường—ETH (3611,5 tỷ USD), XRP (1301,1 tỷ USD), BNB (1206,4 tỷ USD) và SOL (746,8 tỷ USD)—có tổng vốn hóa thị trường đạt 6865,8 tỷ USD, chiếm 83% toàn bộ phân khúc L1. Sau top 4 này, khoảng cách vốn hóa khá lớn (ví dụ: TRX là 266,7 tỷ USD), nhưng quy mô ở phần đuôi vẫn không nhỏ. Tổng vốn hóa thị trường của các L1 ngoài top 15 vẫn là 180,6 tỷ USD, chiếm 2% tổng vốn hóa L1.

Quan trọng hơn, vốn hóa thị trường của L1 không đồng nghĩa với mức "phụ phí tiền tệ" thuần túy. Khung định giá cho L1 chủ yếu có ba loại:

(i) Phụ phí tiền tệ (Monetary Premium)

(ii) Giá trị kinh tế thực (Real Economic Value - REV)

(iii) Nhu cầu an ninh kinh tế (Economic Security Demand)

Do đó, vốn hóa thị trường của một dự án không chỉ được quyết định bởi yếu tố thị trường coi nó là tiền tệ.

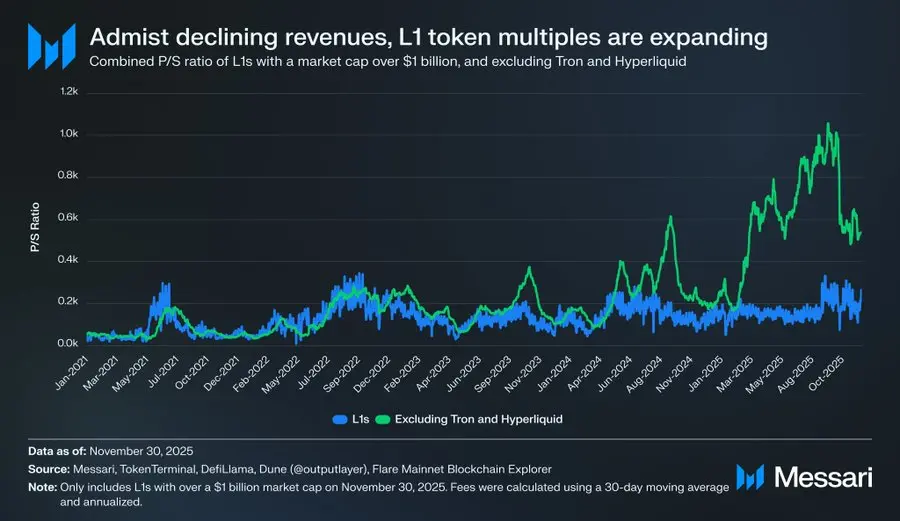

Thúc đẩy định giá L1 là phụ phí tiền tệ, không phải doanh thu

Mặc dù tồn tại nhiều khung định giá khác nhau, thị trường ngày càng có xu hướng đánh giá L1 từ góc nhìn "phụ phí tiền tệ", thay vì góc độ "được thúc đẩy bởi doanh thu". Vài năm qua, tỷ lệ P/E tổng thể của tất cả các L1 có vốn hóa thị trường trên 1 tỷ USD về cơ bản được duy trì trong khoảng từ 150 đến 200 lần. Nhưng dữ liệu tổng thể này gây hiểu lầm, vì nó bao gồm TRON và Hyperliquid. Trong 30 ngày qua, TRX và HYPE đóng góp 70% doanh thu của nhóm này, nhưng chỉ chiếm 4% tổng vốn hóa thị trường.

Sau khi loại bỏ hai giá trị ngoại lai này, câu chuyện thực sự mới lộ diện. Mặc cho doanh thu tiếp tục giảm, định giá của L1 lại đang tăng lên. Tỷ lệ P/E điều chỉnh cho thấy một xu hướng tăng rõ rệt:

· 30 tháng 11 năm 2021: 40 lần

· 30 tháng 11 năm 2022: 212 lần

· 30 tháng 11 năm 2023: 137 lần

· 30 tháng 11 năm 2024: 205 lần

· 30 tháng 11 năm 2025: 536 lần

Nếu giải thích từ góc độ REV, có thể cho rằng thị trường đang định giá sự tăng trưởng doanh thu trong tương lai. Tuy nhiên, cách giải thích này không đứng vững, bởi trong cùng nhóm đó (vẫn loại trừ TRON và Hyperliquid), doanh thu của L1 gần như năm nào cũng giảm:

· 2021: 12,33 tỷ USD

· 2022: 4,89 tỷ USD (giảm -60% so với cùng kỳ)

· 2023: 2,72 tỷ USD (giảm -44% so với cùng kỳ)

· 2024: 3,55 tỷ USD (tăng +31% so với cùng kỳ)

· 2025: Theo năm 1,70 tỷ USD (giảm -52% so với cùng kỳ)

Theo quan điểm của chúng tôi, cách giải thích đơn giản và trực tiếp nhất là: Những định giá này chủ yếu được thúc đẩy bởi phụ phí tiền tệ, chứ không phải doanh thu hiện tại hay tương lai.

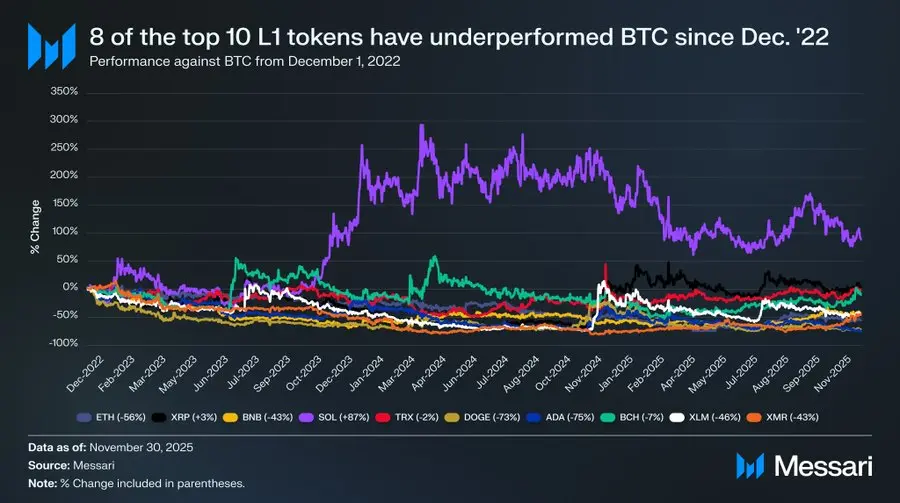

L1 liên tục thể hiện kém hơn Bitcoin

Nếu định giá của L1 chủ yếu được thúc đẩy bởi kỳ vọng của thị trường về mức phụ phí tiền tệ của chúng, thì câu hỏi tiếp theo là: Điều gì định hình nên kỳ vọng đó? Một cách đơn giản là so sánh hiệu suất giá của chúng với BTC. Nếu sự thay đổi của phụ phí tiền tệ chủ yếu phản ánh xu hướng của BTC, thì các tài sản này sẽ có hiệu suất tương tự "hệ số beta" của BTC; nếu phụ phí tiền tệ đến từ các yếu tố độc đáo riêng của mỗi L1, thì mối tương quan của chúng với BTC sẽ yếu hơn và hiệu suất cũng nên đặc thù hơn.

Là đại diện cho L1, chúng tôi chọn mười token L1 hàng đầu về vốn hóa thị trường (loại trừ HYPE) và thống kê hiệu suất của chúng so với BTC kể từ ngày 1 tháng 12 năm 2022. Mười tài sản này chiếm khoảng 94% vốn hóa thị trường L1, có tính đại diện cao. Trong khoảng thời gian này, có tám tài sản có lợi nhuận tuyệt đối thua kém BTC, trong đó có sáu tài sản tụt hơn 40%. Chỉ có hai tài sản vượt trội hơn BTC: XRP và SOL. Nhưng lợi nhuận vượt trội của XRP chỉ là 3%, và xét rằng lịch sử của nó chủ yếu do dòng tiền từ nhà đầu tư cá nhân dẫn dắt, chúng tôi sẽ không diễn giải quá mức. Thực sự có lợi nhuận vượt trội đáng kể chỉ có SOL, vượt BTC 87%.

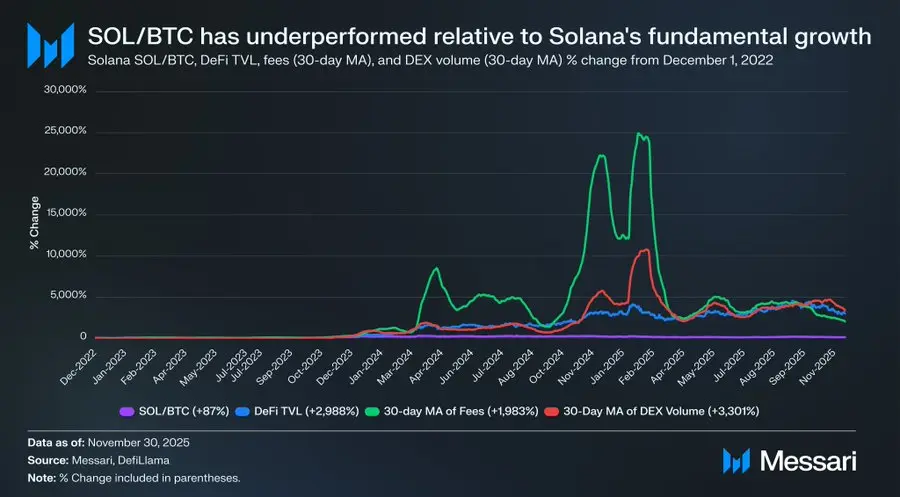

Nhưng khi phân tích sâu hơn, có thể thấy sự "vượt trội" của SOL không mạnh mẽ như bề ngoài. Trong cùng thời kỳ SOL vượt BTC 87%, các yếu tố cơ bản của hệ sinh thái Solana bùng nổ theo cấp số nhân: DeFi TVL tăng 2.988%, phí giao dịch tăng 1.983%, khối lượng giao dịch DEX tăng 3.301%. Theo bất kỳ tiêu chuẩn hợp lý nào, quy mô hệ sinh thái Solana kể từ cuối năm 2022 đã mở rộng gấp 20 đến 30 lần, nhưng giá SOL tương ứng chỉ vượt BTC 87%.

Xin hãy đọc lại câu này.

Để đạt được lợi nhuận vượt trội thực sự đáng kể so với BTC, một L1 không cần hệ sinh thái tăng trưởng 200% hay 300%—mà nó cần tăng trưởng 2.000%-3.000%, chỉ để đạt được hiệu suất vượt trội vài chục phần trăm một cách khó khăn.

Tổng hợp lại, đánh giá của chúng tôi là: Mặc dù thị trường vẫn đang định giá các L1 dựa trên kỳ vọng "có thể đạt được mức phụ phí tiền tệ trong tương lai", nhưng sự tự tin vào những kỳ vọng này đang âm thầm giảm xuống. Đồng thời, niềm tin của thị trường vào BTC với tư cách là "tiền mã hóa" và mức phụ phí tiền tệ của nó không hề lung lay, thậm chí có thể nói, lợi thế dẫn đầu giữa BTC và các L1 khác nhau đang không ngừng được mở rộng.

Mặc dù bản thân tiền mã hóa không cần phí giao dịch hoặc doanh thu để hỗ trợ định giá, nhưng những chỉ số này lại cực kỳ quan trọng đối với L1. Khác với BTC, câu chuyện kể của L1 phụ thuộc vào việc xây dựng hệ sinh thái (ứng dụng, người dùng, thông lượng, hoạt động kinh tế, v.v.) để hỗ trợ giá trị token của nó. Tuy nhiên, nếu hệ sinh thái của một L1 đang cho thấy sự sụt giảm hàng năm (được phản ánh một phần bởi doanh thu và phí giao dịch giảm), thì nó sẽ mất đi lợi thế cạnh tranh duy nhất so với BTC. Không có tăng trưởng kinh tế thực, câu chuyện "tiền mã hóa" của nó sẽ ngày càng khó được thị trường chấp nhận.

Nhìn về tương lai

Nhìn về tương lai, chúng tôi không cho rằng xu hướng này sẽ đảo ngược vào năm 2026 hoặc lâu hơn nữa. Ngoại trừ một số ít trường hợp ngoại lệ có thể xảy ra, chúng tôi dự đoán phân khúc L1 sẽ tiếp tục mất thị phần, bị BTC thâu tóm thêm. Do định giá của chúng chủ yếu dựa vào kỳ vọng về mức phụ phí tiền tệ trong tương lai, khi thị trường dần xác định rằng BTC có lập luận mạnh mẽ nhất cho câu chuyện kể "tiền mã hóa" này, định giá của L1 sẽ không ngừng thu hẹp. Mặc dù BTC trong vài năm tới cũng sẽ phải đối mặt với thách thức, nhưng những vấn đề này vẫn còn quá xa vời, có quá nhiều biến số, không thể cung cấp sự hỗ trợ hiệu quả cho mức phụ phí tiền tệ của các L1 đối thủ.

Đối với L1, ngưỡng chứng minh giá trị bản thân đã được nâng cao. Câu chuyện kể của chúng so với BTC không còn đủ hấp dẫn, và cũng không thể dựa vào sự cuồng nhiệt của thị trường để hỗ trợ định giá lâu dài. Thời đại mà câu chuyện "chúng tôi có thể trở thành tiền tệ trong tương lai" có thể nâng đỡ định giá cấp nghìn tỷ đang khép lại. Các nhà đầu tư giờ đây đã có dữ liệu mười năm để chứng minh: Mức phụ phí tiền tệ của L1 chỉ có thể duy trì khi hệ sinh thái có sự tăng trưởng cực đoan. Một khi tăng trưởng trì trệ, L1 sẽ tiếp tục thể hiện kém hơn BTC, và mức phụ phí tiền tệ cũng sẽ theo đó mà tan biến.