Cuộc họp chính sách của Fed tuần này sẽ trở thành một trong những quyết định gây tranh cãi nhất trong những năm gần đây.

Trong bối cảnh chính phủ Mỹ đóng cửa 43 ngày khiến các dữ liệu kinh tế quan trọng bị thiếu hụt, cuộc họp này đã vượt ra ngoài phạm vi chính sách tiền tệ thuần túy, trở thành một bài kiểm tra áp lực đối với tính độc lập và cơ chế ra quyết định của Fed.

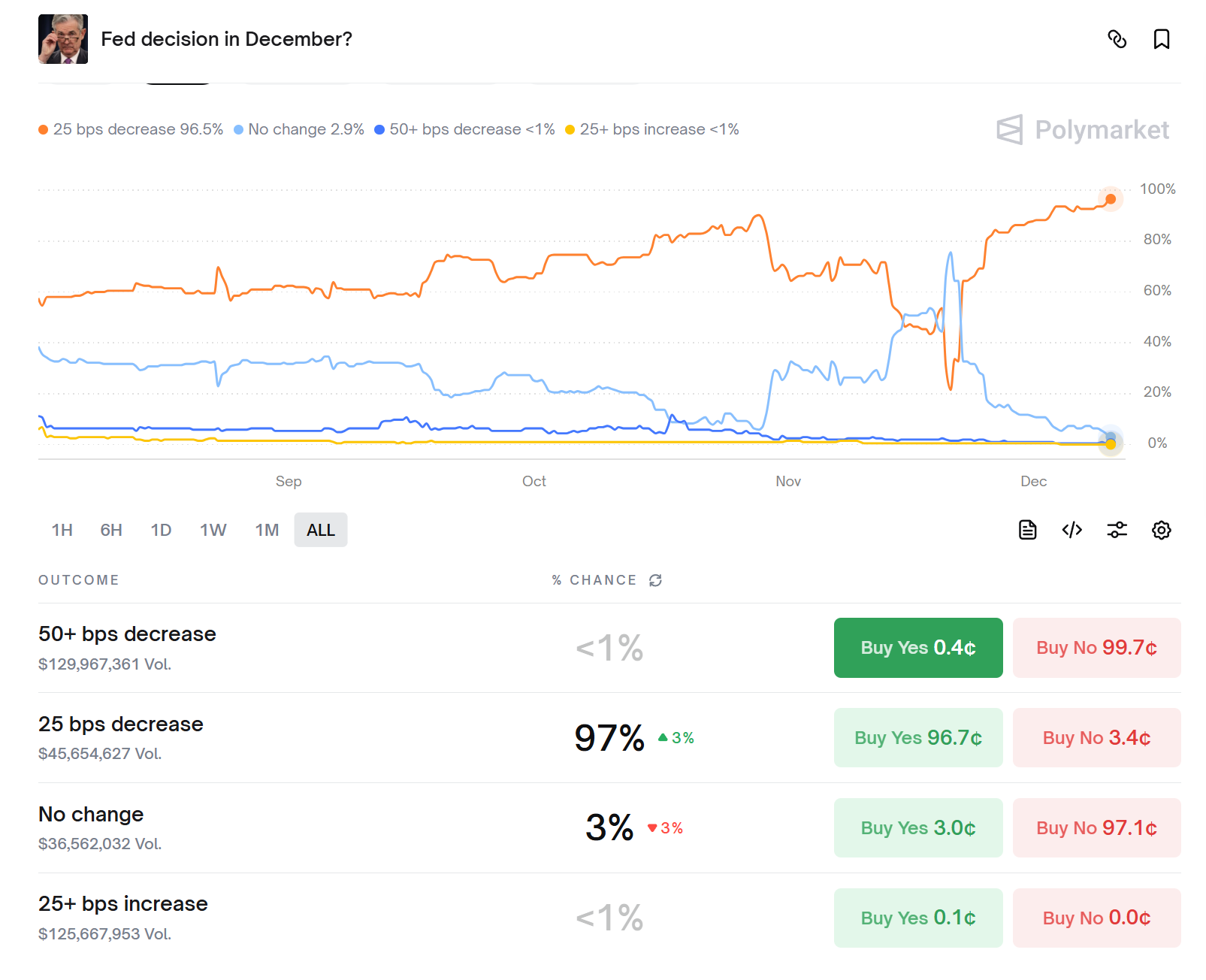

Xác suất kỳ vọng giảm lãi suất của thị trường đã tăng vọt từ 30% ba tuần trước lên 97% hiện tại, sự thay đổi mạnh mẽ này không chỉ phản ánh sự lo lắng tập thể trong môi trường dữ liệu trống rỗng, mà còn cho thấy áp lực chính trị đang ngày càng ảnh hưởng rõ rệt đến chính sách tiền tệ.

Màn sương dữ liệu và sự đối lập nội bộ

Môi trường ra quyết định của Fed trong cuộc họp này đặc biệt bất thường - việc chính phủ Mỹ đóng cửa kỷ lục 43 ngày khiến hầu hết các dữ liệu kinh tế quan trọng bị thiếu. Điều này khiến Fed, vốn luôn nhấn mạnh "phụ thuộc vào dữ liệu", dường như đang tiến lên trong màn sương mù, thiếu một hệ tọa độ quyết định rõ ràng.

Việc thiếu vắng các dữ liệu kinh tế chính thức quan trọng, cộng với đặc điểm "trộn lẫn tốt xấu" của các dữ liệu thay thế khác, khiến tình hình kinh tế vĩ mô thiếu một điểm neo khách quan rõ ràng, và các cách diễn giải khác nhau thể hiện sự phân hóa rõ rệt. Sự bất đồng nội bộ đã công khai và có xu hướng phân cực.

Hiện tại, thái độ của các thành viên Hội đồng Thống đốc Fed cộng với Chủ tịch Fed New York đối với việc giảm lãi suất cho thấy một thế bế tắc tinh vi 4 trên 4. Sự bất đồng này được thể hiện trực tiếp trên biểu đồ điểm, cho thấy một "phân bố hai đỉnh" hiếm thấy - 7 quan chức ủng hộ duy trì lãi suất không đổi trong cả năm, 8 người dự kiến nên giảm lãi suất 50 điểm cơ bản.

Đáng chú ý hơn, lý do của cả hai phe đều thuyết phục. Các quan chức diều hâu (ủng hộ chính sách tiền tệ mềm dẻo) cho rằng thị trường lao động đã xấu đi rõ rệt, tỷ lệ thất nghiệp tháng 8 tăng lên 4,3%, mức cao nhất trong bốn năm, và số việc làm phi nông nghiệp chỉ tăng 22.000 người, thấp hơn nhiều so với dự kiến. Trong khi các quan chức diều hâu (ủng hộ chính sách tiền tệ thắt chặt) thì tập trung vào vấn đề lạm phát, chỉ số giá tiêu dùng cá nhân (PCE) cốt lõi tăng 2,7% so với cùng kỳ năm trước, vẫn cao hơn mục tiêu dài hạn 2% của Fed.

Con đường thâm nhập của áp lực chính trị

Tính đặc biệt của cuộc họp này không chỉ bắt nguồn từ sự thiếu hụt dữ liệu kinh tế, mà còn ở chỗ áp lực chính trị đang can thiệp vào lĩnh vực chính sách tiền tệ theo cách trực tiếp chưa từng có.

Chính quyền Trump thông qua các cuộc bổ nhiệm nhân sự đã ảnh hưởng trực tiếp đến cơ cấu tầng lớp ra quyết định của Fed, phá vỡ truyền thống "trung lập chính trị" lâu đời của Fed.

Việc bổ nhiệm Thống đốc mới Stephen Milan có ý nghĩa biểu tượng. Với tư cách là Thống đốc Fed kiêm Chủ tịch Hội đồng Cố vấn Kinh tế Nhà Trắng, Milan chỉ một ngày sau khi nhậm chức đã bỏ phiếu phản đối, chủ trương giảm lãi suất mạnh tay hơn 50 điểm cơ bản.

Lập trường chính sách này trùng khớp cao với yêu cầu công khai của Trump rằng "phải giảm lãi suất ngay lập tức và với biên độ lớn hơn", làm dấy lên mối lo ngại sâu sắc về tính độc lập của Fed. Đáng báo động hơn, chính quyền Trump đã tuyên bố rõ ràng rằng có thể đưa ra đề cử nhân sự Chủ tịch Fed mới trước cuối tháng 12.

Đối với các nhà hoạch định chính sách cốt lõi hiện tại của Fed, cuộc họp này có thể là cơ hội cuối cùng để bày tỏ lập trường và chọn phe. Việc ra quyết định chính sách trong thời kỳ chuyển giao quyền lực như vậy không thể tránh khỏi việc xen lẫn các yếu tố cân nhắc sự nghiệp cá nhân.

Fed đang phải đối mặt không chỉ là quyết định kỹ thuật về điều chỉnh lãi suất, mà còn là một thử thách nghiêm trọng đối với tính độc lập thể chế của mình. Sự cân bằng giữa áp lực chính trị và đánh giá chuyên môn đã trở thành một biến số then chốt ảnh hưởng đến kết quả của cuộc họp này.

Tình thế tiến thoái lưỡng nan trong quản lý rủi ro

Trước thách thức kép là thiếu dữ liệu và áp lực chính trị, quyết định của Fed trong lần này về bản chất là một thực hành quản lý rủi ro phức tạp, cần tìm điểm cân bằng giữa các mục tiêu mâu thuẫn nhau. Một mặt, Fed cần ứng phó với rủi ro suy giảm do thị trường lao động trì trệ mang lại. Việc làm phi nông nghiệp tháng 8 chỉ tăng 22.000 người, giảm mạnh so với mức 79.000 người đã điều chỉnh vào tháng 7, và tỷ lệ thất nghiệp tăng lên mức cao nhất trong bốn năm là 4,3%. Xu hướng chậm lại này nếu kéo dài có thể kích hoạt một vòng xoáy suy thoái và co lại tiêu dùng.

Mặt khác, rủi ro lạm phát vẫn tồn tại. Mặc dù áp lực giá hiện tại chủ yếu bắt nguồn từ các yếu tố phía cung (như chi phí hàng nhập khẩu tăng cao do chính sách thuế quan), chứ không phải do nhu cầu kéo từ nền kinh tế quá nóng, nhưng vẫn còn biến số về việc liệu kỳ vọng lạm phát có được neo giữ hiệu quả hay không. Nếu giảm lãi suất quá mức, có thể đẩy cao rủi ro lạm phát, thậm chí kích hoạt vòng xoáy tăng lương - giá.

Phức tạp hơn, chi trả lãi suất nợ công của chính phủ Mỹ đã lên tới 1,1 nghìn tỷ USD mỗi năm, việc giảm lãi suất mặc dù có thể giảm bớt áp lực tài khóa, nhưng có thể làm trầm trọng thêm bong bóng tài sản. Sự đánh đổi giữa nhiều mục tiêu như vậy khiến khung ra quyết định của Fed trở nên phức tạp hơn, vượt ra ngoài phạm vi "sứ mệnh kép" truyền thống.

Sự dẻo dai thể chế và thách thức truyền thông

Cuộc họp này không chỉ thử thách trí tuệ ra quyết định của Fed, mà còn kiểm tra khả năng phục hồi thể chế và năng lực truyền thông của nó. Trong tình huống lập trường nội bộ phân hóa nghiêm trọng, làm thế nào để hình thành sự đồng thuận và truyền tải tín hiệu chính sách hiệu quả, trở thành thách thức then chốt mà Chủ tịch Powell phải đối mặt.

Sự bất đồng trên biểu đồ điểm thể hiện một xu hướng mang tính hiện tượng. Trong số 19 nhà hoạch định chính sách, có 6 người cho rằng không cần giảm lãi suất thêm, 9 người ủng hộ giảm thêm hai lần, và còn có một giá trị ngoại lai rõ rệt (có thể là Milan) muốn giảm lãi suất thêm 125 điểm cơ bản trong năm nay. Sự phân tán dự báo này làm tăng hoài nghi của thị trường về chiến lược truyền thông của Fed.

Fed có thể ứng phó với thách thức này bằng cách tăng cường hướng dẫn triển vọng. Một chiến lược khả thi là nhấn mạnh nguyên tắc "quyết định theo từng cuộc họp", tránh đưa ra cam kết rõ ràng về lộ trình tương lai, đồng thời nhấn mạnh chính sách sẽ duy trì tính linh hoạt. Chiến lược này mặc dù có thể tạm thời tránh được bất đồng nội bộ, nhưng có thể làm suy yếu hiệu quả của tín hiệu chính sách.

Thách thức sâu sắc hơn nằm ở chỗ làm thế nào để quyết định trong môi trường thiếu dữ liệu có thể lấy được lòng tin của thị trường. Fed có thể phụ thuộc nhiều hơn vào dữ liệu tần suất cao (như số người nộp đơn xin trợ cấp thất nghiệp hàng tuần) và các chỉ số thay thế (như khảo sát kinh doanh và sách Beige) làm tài liệu tham khảo cho quyết định. Bản thân sự thay đổi mô hình quyết định này chính là một thử thách đối với năng lực truyền thông của nó.

Khi năm 2025 sắp kết thúc, con đường tương lai của Fed vẫn còn nhiều ẩn số. Những dự báo phân tán trên biểu đồ điểm cho thấy các quan chức có quan điểm khác nhau về triển vọng kinh tế và lộ trình chính sách năm 2026. Cuộc họp này có thể mở ra một khung chính sách tiền tệ hoàn toàn mới: việc thiếu dữ liệu sẽ trở thành thông thường, chứ không phải ngoại lệ; áp lực chính trị đi từ hậu trường ra tiền trường; và tính độc lập của Fed sẽ phụ thuộc vào khả năng duy trì định lực chính sách trong môi trường phức tạp.