Bản gốc | Odaily Planet Daily(@OdailyChina)

Tác giả|Azuma(@azuma_eth)

Thị trường token cổ phiếu pre-IPO vừa trải qua một cơn chấn động dữ dội. Tâm chấn của trận động đất này bắt nguồn từ hai tuyên bố của hai ông lớn AI là Anthropic và OpenAI.

Anthropic và OpenAI lần lượt lên tiếng "không công nhận"

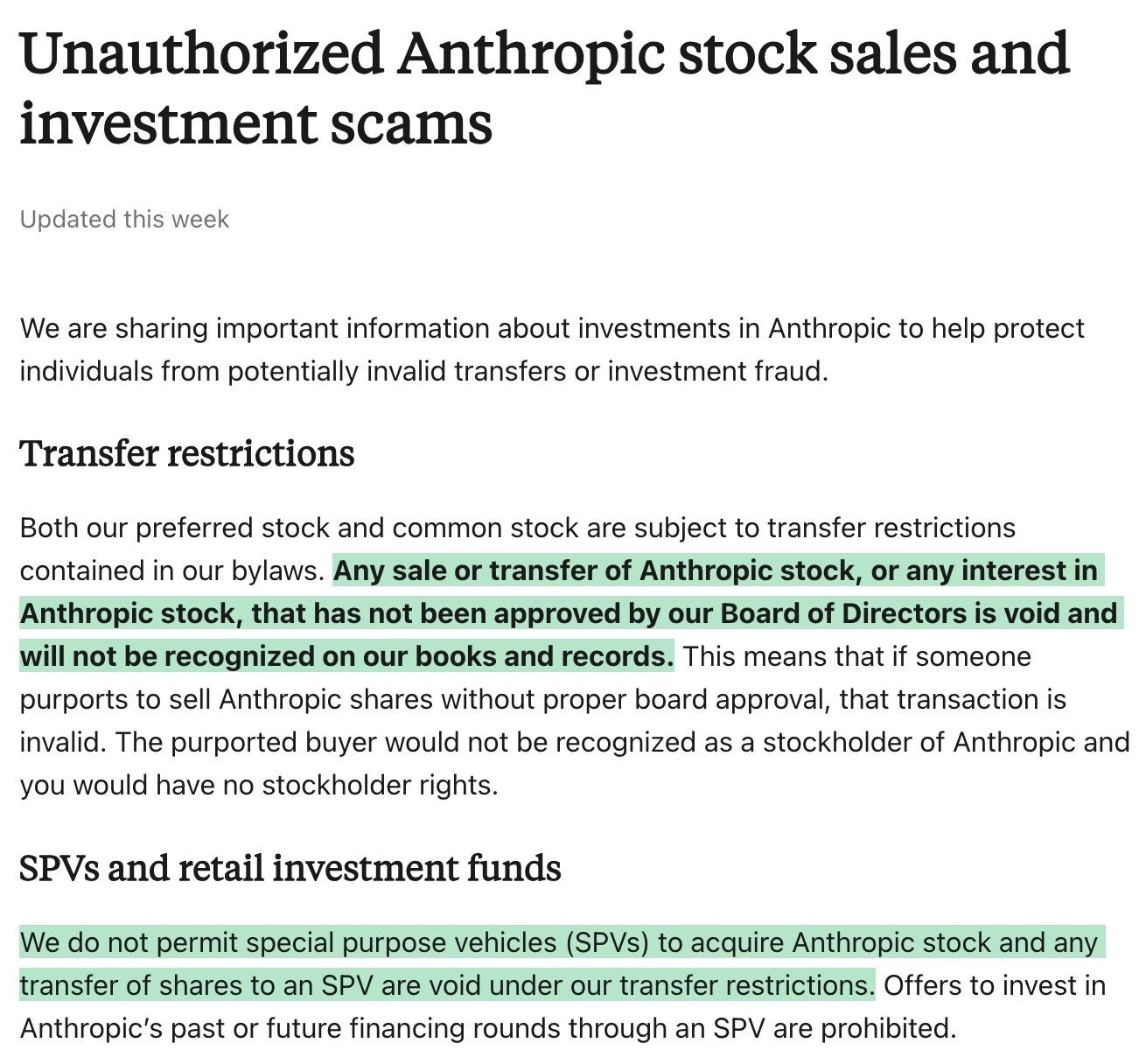

Hôm nay, Anthropic đã cập nhật một tuyên bố chính thức được công bố vào tháng 2 năm nay mang tên "Về việc bán cổ phiếu Anthropic trái phép và các trò lừa đảo đầu tư".

Anthropic tuyên bố rõ ràng trong bài viết: "Bất kỳ việc bán hoặc chuyển nhượng cổ phiếu Anthropic nào mà không được Hội đồng quản trị của chúng tôi phê duyệt, hoặc bất kỳ việc xử lý nào đối với quyền lợi cổ phiếu Anthropic, đều không có hiệu lực (lưu ý từ ngữ là 'không có hiệu lực'), và sẽ không được công nhận trong sổ sách và hồ sơ của công ty. Điều này có nghĩa là, nếu ai đó tự ý bán cổ phiếu Anthropic mà không được Hội đồng quản trị phê duyệt, giao dịch đó sẽ bị coi là vô hiệu. Cái gọi là bên mua sẽ không được công nhận là cổ đông của Anthropic và cũng không được hưởng bất kỳ quyền cổ đông nào."

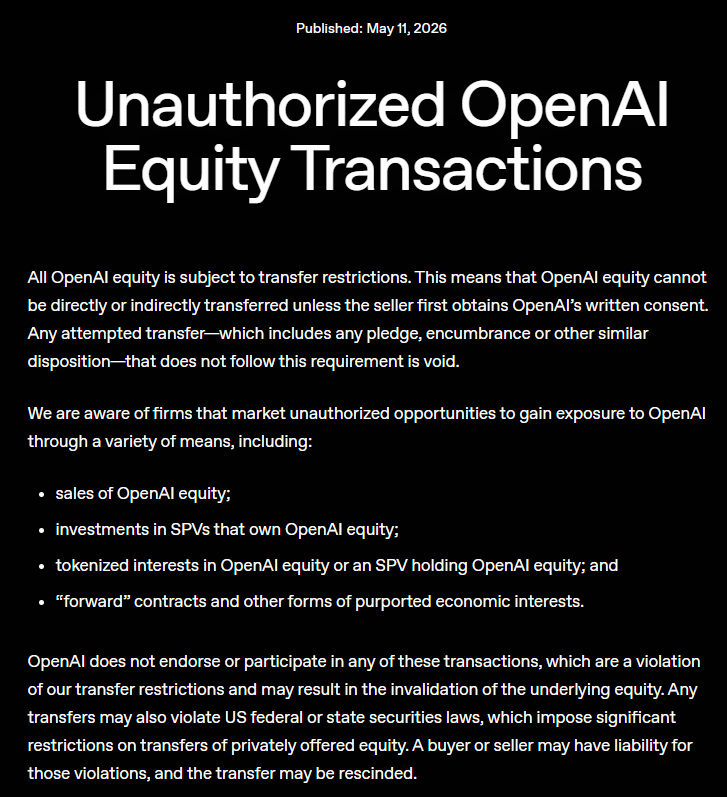

Không lâu sau khi Anthropic cập nhật tuyên bố, OpenAI cũng đăng tải thông báo cho biết: "Tất cả cổ phần đều bị hạn chế chuyển nhượng. Không có cổ phần nào được chuyển nhượng trực tiếp hoặc gián tiếp mà không có sự đồng ý bằng văn bản của công ty. Bất kỳ việc bán nào không được đồng ý đều không chỉ là trái phép mà còn vô hiệu."

Trong thông báo của Anthropic và OpenAI, cả hai bên đều giải thích rằng cổ phiếu ưu đãi và cổ phiếu phổ thông của công ty đều phải tuân theo các hạn chế chuyển nhượng được quy định trong điều lệ, do đó tất cả các giao dịch chuyển nhượng cổ phiếu đều cần có sự đồng ý của Hội đồng quản trị.

Anthropic còn đặc biệt nhấn mạnh, công ty này cũng không cho phép các "công ty mục đích đặc biệt" (SPV) mua cổ phần của Anthropic, bất kỳ hành vi chuyển nhượng cổ phần nào cho SPV đều vi phạm các hạn chế chuyển nhượng của công ty này...... Một số quỹ đầu tư sẽ tuyên bố có thể cung cấp kênh đầu tư gián tiếp vào cổ phiếu Anthropic, nhưng những quỹ này rất có thể đang cố gắng né tránh các hạn chế chuyển nhượng. Do đó, bất kỳ bên thứ ba nào tuyên bố bán cổ phiếu Anthropic cho công chúng - cho dù thông qua bán trực tiếp, hợp đồng kỳ hạn, token cổ phiếu hoặc các cơ chế khác - đều có thể liên quan đến gian lận, hoặc do các hạn chế chuyển nhượng của Anthropic mà cung cấp một khoản đầu tư không có giá trị.

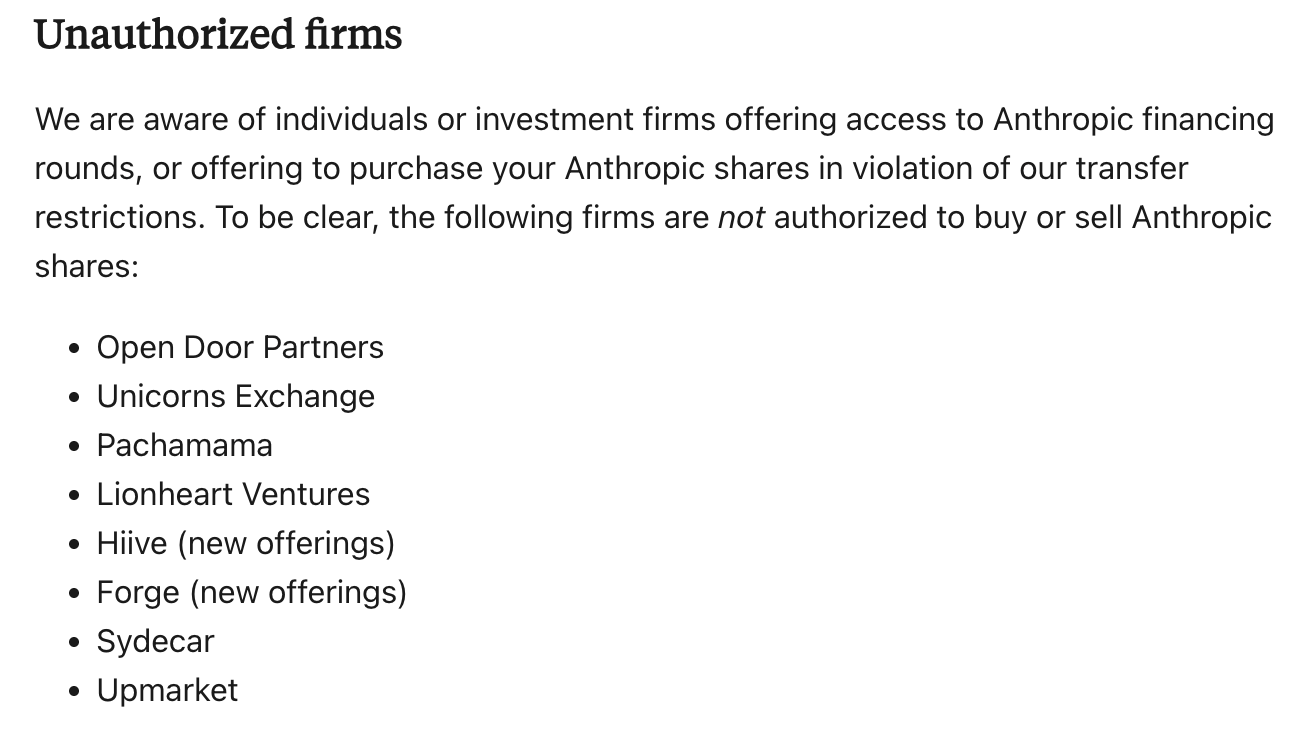

- Odaily chú thích: Hình ảnh cho thấy các nền tảng chuyển nhượng cổ phần trái phép được Anthropic chỉ tên.

SPV là gì?

Để hiểu tại sao bản cập nhật này lại gây ra tác động lớn đến thị trường token cổ phiếu pre-IPO như vậy, trước tiên cần phải hiểu SPV là gì.

Trong giao dịch cổ phiếu pre-IPO truyền thống, việc chuyển nhượng trực tiếp cổ phiếu gốc cực kỳ khó khăn, không chỉ bị hạn chế bởi điều lệ công ty mà còn liên quan đến các thủ tục pháp lý phức tạp. Trong bối cảnh này, SPV đã ra đời.

SPV là một thực thể pháp lý được thành lập riêng biệt cho một giao dịch hoặc mục đích đầu tư cụ thể, nó có thể được hiểu là một "công ty vỏ bọc chuyên dùng để nắm giữ một tài sản nào đó" — nhiều nhà đầu tư có thể góp vốn vào cùng một SPV để nắm giữ gián tiếp cổ phần của một công ty hoặc một loại tài sản nào đó, từ đó đạt được các mục tiêu như tập trung nắm giữ cổ phần, giảm ngưỡng gia nhập cũng như tối ưu hóa cấu trúc pháp lý và thuế. SPV đặc biệt phổ biến trong các giao dịch cổ phiếu pre-IPO nổi tiếng. Do nhiều công ty nổi tiếng thường không muốn trực tiếp thu hút nhiều cổ đông nhỏ lẻ, các tổ chức thường thành lập một SPV trước, sau đó SPV này sẽ thống nhất đầu tư vào công ty mục tiêu.

Ví dụ, cái gọi trên thị trường "tham gia đăng ký mua cổ phần Anthropic hoặc OpenAI trước" về bản chất là các nhà đầu tư góp vốn vào một SPV nào đó trước, sau đó SPV đó sẽ thống nhất mua lại cổ phần chưa niêm yết của Anthropic.

Hiện tại, hầu hết các nền tảng token cổ phiếu pre-IPO trên thị trường (ví dụ như Prestock) đều sử dụng kiến trúc SPV.

- Nền tảng hoặc các đối tác của nó sẽ đăng ký một SPV tại một khu vực tài phán nhất định, nhiệm vụ duy nhất của SPV này là mua cổ phiếu gốc của Anthropic trên thị trường thứ cấp (thường là từ nhân viên hoặc các nhà đầu tư đầu tiên);

- Sau đó, nền tảng sẽ phát hành token phái sinh trên chuỗi (như ANTHROPIC hoặc OPENAI), những token này theo thỏa thuận pháp lý được định nghĩa là "quyền đòi lợi ích kinh tế đối với SPV đó";

- Về lý thuyết, token này sẽ được neo 1:1 với cổ phiếu gốc, mỗi khi phát hành 1 token, SPV ngoại tuyến phải nắm giữ cổ phần tương ứng.

Nhưng vấn đề bây giờ là, Anthropic và OpenAI hiện đã tuyên bố rõ ràng "không công nhận việc chuyển nhượng cổ phiếu trái phép". Điều này có nghĩa là, nếu một SPV nào đó khi chuyển nhượng cổ phiếu mà không được Hội đồng quản trị gật đầu (hầu như đều không thể gật đầu), thì số cổ phiếu mà SPV đó nắm giữ trong mắt Anthropic và OpenAI có thể là vô hiệu — nếu cổ phiếu mà SPV nắm giữ là vô hiệu, thì "lợi ích kinh tế" mà token trên chuỗi hướng tới cũng sẽ không còn giá trị.

Rủi ro "búp bê Nga" của SPV

Lý do chính khiến Anthropic và OpenAI phản đối SPV mạnh mẽ như vậy, phần lớn là do rủi ro tài chính hóa quá mức của SPV bắt đầu xuất hiện khi token cổ phiếu pre-IPO của công ty họ tiếp tục được đầu cơ nóng (định giá pre-IPO của Anthropic từng tăng vọt lên 1,4 nghìn tỷ USD, cao hơn nhiều so với định giá vòng gọi vốn trước đó).

Trong số đó, đáng chú ý nhất là vấn đề "búp bê Nga" của SPV — nhiều nhà đầu tư mua token cổ phiếu pre-IPO tưởng rằng mình đang mua cổ phần công ty, nhưng thực chất chỉ là quyền đòi lợi ích kinh tế đối với một SPV nào đó, thậm chí đáng ngạc nhiên hơn, nhiều SPV không trực tiếp nắm giữ cổ phiếu gốc của Anthropic, mà lại lồng thêm hai đến ba lớp SPV khác bên dưới.

Cấu trúc "búp bê Nga" này thực sự rất nguy hiểm.

- Vấn đề minh bạch pháp lý: Càng nhiều lớp, tính xác thực của tài sản gốc càng mờ nhạt đi một phần. Nhà đầu tư khó có thể xác nhận liệu SPV cuối cùng có thực sự nhận được sự phê duyệt chuyển nhượng từ Hội đồng quản trị công ty hay không.

- Bóc lột phí quản lý: Mỗi lớp SPV đều thu phí quản lý, phí hiệu suất và cổ tức, sau khi bóc lớp liên tục, lợi nhuận thực tế của nhà đầu tư bị pha loãng nghiêm trọng.

- Rủi ro về không: Chỉ cần việc chuyển nhượng cổ phần ở bất kỳ lớp nào bị Anthropic đánh giá là "vô hiệu", toàn bộ chuỗi giá trị sẽ sụp đổ ngay lập tức.

Cho dù là xuất phát từ việc bảo vệ danh tiếng hay bảo vệ nhà đầu tư, Anthropic và OpenAI rõ ràng đều không muốn thấy tình trạng này xảy ra.

Token cổ phiếu pre-IPO giảm mạnh, hợp đồng tương đối ổn định

Ngay sau khi thông báo của Anthropic và OpenAI lan truyền, thị trường lập tức phản hồi.

ANTHROPIC trên PreStocks lao dốc mạnh, thấp nhất từng xuống dưới 1000 USD, tính đến 12:00 tạm báo 1082 USD, giảm mạnh 20.62% trong ngày; OPENAI tạm báo 1440 USD, giảm mạnh 26.82% trong ngày.

Tâm lý hoảng loạn của nhà đầu tư rất dễ hiểu, vì Anthropic và OPENAI đã tuyên bố rõ ràng không công nhận việc nắm giữ cổ phần trái phép, nên "quyền lợi" đằng sau những token này tồn tại xác suất trở thành "giấy lộn", người nắm giữ có thể đối mặt với rủi ro xác nhận quyền sở hữu và chi phí kiện tụng pháp lý khổng lồ.

Thú vị là, trong khi token cổ phiếu pre-IPO chịu áp lực, một loại sản phẩm giao dịch cổ phiếu pre-IPO khác lại thể hiện tương đối ổn định — đó là hợp đồng pre-IPO hoàn toàn dựa vào cá cược hai chiều của thị trường. Lý do xuất hiện tình trạng này là vì bản chất của sản phẩm loại này không nắm giữ bất kỳ cổ phiếu thực nào, các hạn chế của Anthropic và OPENAI không ảnh hưởng đến chúng, chúng chỉ là "cuộc cá cược hai bên" dựa trên giá IPO trong tương lai, dựa vào sự cạnh tranh giá cả giữa bên mua và bên bán.

Dự đoán xu hướng tương lai

Đối mặt với tuyên bố "không công nhận" của Anthropic và OpenAI, trong ngành đã xuất hiện hai luồng ý kiến hoàn toàn trái ngược.

Một số người cho rằng, logic giao dịch tiền điện tử/cổ phiếu pre-IPO đã chết. Nếu như những công ty lớn hàng đầu được quan tâm nhất như Anthropic và OpenAI đều dẫn đầu trong việc phong tỏa SPV, các ông lớn khác có thể sẽ lần lượt làm theo. Trong tình huống sự hỗ trợ từ cổ phần bị lung lay, liệu token cổ phiếu pre-IPO còn có giá trị hay không vẫn còn đáng nghi ngờ.

Nhưng một bộ phận người khác, bao gồm Nick Abouzeid, người sáng lập Rivet, lại cho rằng điều này không đáng phải kinh ngạc, việc giao dịch token cổ phiếu pre-IPO qua kênh không chính thức vốn dĩ đã là một cuộc đấu trí, người mua ngay từ ngày đầu tiên đã nên có sự giác ngộ "công ty không công nhận" — bạn thiếu cơ hội đầu tư trực tiếp, thông qua các con đường khác để có được cơ hội đó luôn phải chịu một rủi ro nhất định.

Tóm lại, trong bối cảnh phí bảo hiểm token cổ phiếu pre-IPO tiếp tục mở rộng, tâm lý thị trường dần trở nên cuồng nhiệt, tuyên bố của Anthropic và OpenAI chắc chắn đã hắt một gáo nước lạnh lên toàn bộ lĩnh vực này.

Trong vài tháng qua, ngày càng nhiều nhà đầu tư bắt đầu coi token cổ phiếu pre-IPO như một kênh "tham gia vào sự phát triển của các công ty AI hàng đầu với ngưỡng vào thấp", định giá của một số token cổ phiếu pre-IPO liên quan đến AI đã rõ ràng thoát ly thực tế, thậm chí xuất hiện sự đầu cơ điên cuồng vượt xa định giá vòng gọi vốn trước đó. Trong bối cảnh như vậy, việc "lật tẩy" công khai của Anthropic và OpenAI, ở một mức độ nào đó, cũng là để vạch lại ranh giới cho thị trường mới phát triển hoang dã này.

Đối với những người đầu cơ, đây là một bài học về rủi ro; nhưng đối với sự phát triển lâu dài của ngành, thị trường có lẽ cũng cần một thời khắc "xì hơi bong bóng" như thế này.