Bài viết từ:@peruvian_bull

Biên dịch | Odaily Planet Daily (@OdailyChina); Dịch giả | Ethan (@ethanzhang_web 3)

Lời biên tập: Bốn tháng qua, Bitcoin gần như hình thành một nhịp điệu cố định - cứ mỗi khi thị trường chứng khoán Mỹ mở cửa, nó lại đón nhận một làn sóng bán áp lực rõ rệt. Tăng trong phiên châu Á, châu Âu tiếp tục đà tăng, nhưng New York vừa mở cửa đã nhanh chóng giảm. Các trader gọi đó là "Cú đánh 10 giờ". Lực lượng này như một cơn gió ngược cấu trúc vô hình, liên tục thanh lý các vị thế đòn bẩy, đè nén tâm lý thị trường và từng hao mòn sự kiên nhẫn của nhà đầu tư.

Tuy nhiên, khi hồ sơ kiện chống lại Jane Street được công khai, nhịp điệu kéo dài hàng tháng này đột nhiên bị phá vỡ. Đây chỉ là sự trùng hợp ngẫu nhiên, hay là tín hiệu của một sự thay đổi cấu trúc sâu sắc hơn? Toàn bộ quá trình đã diễn ra như thế nào? Odaily Planet Daily biên dịch toàn văn như sau.

——————Phân cách——————

Công ty giao dịch mạnh nhất mà bạn chưa từng nghe đến, vừa bị bắt quả tang. Hai lần, ở hai châu lục khác nhau. Và Bitcoin, dường như vì thế mà cuối cùng cũng thở phào nhẹ nhõm.

Jane Street Group là một công ty giao dịch định lượng có trụ sở tại New York. Họ không có CEO.

Theo cách họ tự mô tả, họ hoạt động như một "công xã vô chính phủ". Chín tháng đầu năm 2025, họ đạt doanh thu giao dịch ròng 24 tỷ USD, vượt qua cả năm 2024 là 20.5 tỷ USD. Chỉ riêng quý II/2025 đã đạt 10.1 tỷ USD, đây là doanh thu giao dịch một quý cao nhất trong lịch sử Phố Wall.

Theo bất kỳ tiêu chuẩn nào, họ cũng là tổ chức giao dịch sinh lời nhất toàn cầu.

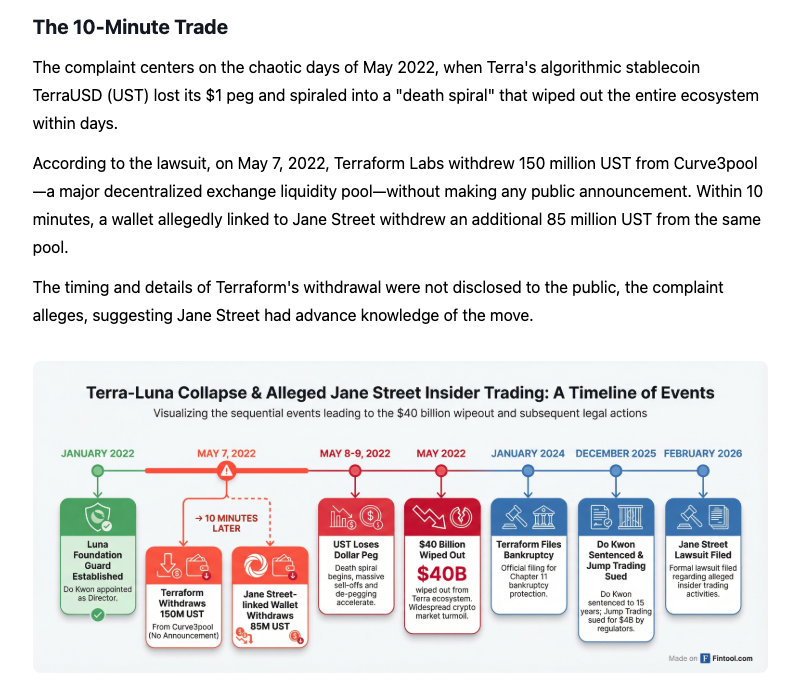

Và ngay trong tuần này, người quản lý phá sản Terraform Labs đã đệ đơn kiện tại tòa án liên bang Manhattan, cáo buộc Jane Street lợi dụng thông tin nội bộ, chạy trước (front-run) vụ sụp đổ của Terra Luna vào tháng 5/2022. Vụ sụp đổ này đã làm bốc hơi 40 tỷ USD vốn hóa thị trường và gây ra phản ứng dây chuyền, cuối cùng kéo theo sự sụp đổ của Celsius, Three Arrows Capital và FTX.

Cáo buộc này đơn giản đến mức gây sốc. Ngày 7 tháng 5 năm 2022, Terraform Labs lặng lẽ rút 150 triệu USD UST khỏi Curve3pool, nhóm thanh khoản phi tập trung chính. Không có thông báo công khai, chỉ đơn thuần là rút thanh khoản một cách im lặng.

Mười phút sau, một ví liên quan đến Jane Street rút 85 triệu USD từ cùng một nhóm. Chỉ mười phút...

Đơn kiện nói rằng, một cựu thực tập sinh Terraform là Bryce Pratt, sau khi trở thành nhân viên toàn thời gian của Jane Street vào tháng 9/2021, đã thiết lập kênh liên lạc riêng tư với đồng nghiệp cũ và bị cáo buộc đã chuyển trực tiếp thông tin chưa công khai quan trọng về các biến động thanh khoản của Terraform cho đội ngũ giao dịch Jane Street.

Đơn kiện liệt kê bốn bị đơn: Jane Street Group LLC, đồng sáng lập Robert Granieri, cùng các nhân viên Bryce Pratt và Michael Huang.

Tuyên bố của người quản lý chỉ ra trọng tâm: Các giao dịch mà Jane Street thực hiện, nếu không có thông tin nội bộ độc quyền mà họ nắm giữ, về cơ bản là không thể hoàn thành.

Tình hình tệ hơn là, đơn kiện cho rằng hành vi rút vốn của Jane Street đã giúp kích hoạt sự mất neo (depeg) của UST, đẩy toàn bộ hệ sinh thái Terraform vào vòng xoáy tử thần. LUNA từ hơn 80 USD lao dốc xuống gần bằng không. 40 tỷ USD bốc hơi. Nhà đầu tư bình thường mất sạch. Lương hưu, quỹ giáo dục, tiền tiết kiệm cả đời, tan biến chỉ trong vài ngày.

Phản hồi của Jane Street? Gọi các cáo buộc là "tuyệt vọng và không có cơ sở".

Nhưng vấn đề là, đây không phải lần đầu tiên.

Tháng 7 năm 2025, Ủy ban Chứng khoán Ấn Độ (SEBI) đã đưa ra một trong những cáo buộc thao túng thị trường lớn nhất trong lịch sử nước này đối với Jane Street. Cuộc điều tra phát hiện, trong 18 ngày đáo hạn phái sinh từ tháng 1/2023 đến tháng 3/2025, Jane Street đã thực hiện thao tác "bơm rồi bán" (pump and dump) theo kiểu mẫu giáo khoa đối với chỉ số Bank Nifty.

Thủ thuật hoạt động cực kỳ máy móc:

Buổi sáng: Thuật toán của Jane Street mua vào ồ ạt cổ phiếu thành phần và hợp đồng tương lai, đẩy chỉ số lên cao từ 1% đến 1.3%. Trong một số phiên giao dịch, SEBI xác định toàn bộ mức tăng tích cực của chỉ số đều đến từ Jane Street.

Đồng thời, họ thiết lập các vị thế quyền chọn lớn, chủ yếu bán quyền chọn mua (call options), mua quyền chọn bán (put options), với tỷ lệ vượt xa vị thế cổ phiếu. SEBI xác định, tính theo delta tương đương, quy mô vị thế quyền chọn gấp 7.3 lần vị thế giao ngay và tương lai. Đây không phải là phòng ngừa rủi ro (hedge), cũng không phải là arbitrage, mà là sự thao túng có định hướng được ngụy trang.

Buổi chiều: Họ thao tác ngược lại, bán số cổ phiếu đã mua vào buổi sáng. Chỉ số giảm, vị thế quyền chọn bán (short options) thu lợi. Mỗi ngày đáo hạn lặp lại chu kỳ.

SEBI ước tính lợi nhuận bất hợp pháp là 484.3 tỷ Rupee, khoảng 580 triệu USD, và gọi hành vi của họ là "một cơ chế được thiết kế có chủ ý để thao túng giá thanh toán". Cơ quan quản lý cũng chỉ ra rằng, ngay cả sau khi Sở Giao dịch Quốc gia (NSE) đưa ra cảnh báo rõ ràng vào tháng 2/2025, Jane Street vẫn tiếp tục thực hiện chiến lược này.

Từ ngữ của SEBI cứng rắn một cách khác thường: "Tính toàn vẹn của thị trường và sự tin tưởng của hàng triệu nhà đầu tư và trader nhỏ lẻ, không thể tiếp tục bị con tin bởi những tác nhân không đáng tin cậy như vậy nữa."

Jane Street bị cấm tham gia thị trường chứng khoán Ấn Độ, đã gửi hơn 560 triệu USD vào tài khoản ký quỹ và đã kháng cáo. Cho đến nay, vụ án vẫn đang được xét xử tại Tòa phúc thẩm chứng khoán Ấn Độ.

Bây giờ, quay lại với Bitcoin.

Từ tháng 11/2025, các trader Bitcoin phát hiện một hiện tượng bất thường. Vào khoảng 10 giờ sáng giờ ET mỗi ngày, tức thời điểm thị trường chứng khoán Mỹ mở cửa, một lượng lớn lệnh bán ập vào BTC và các chứng chỉ quỹ ETF liên quan. Mô hình nhất quán một cách bất thường: Tăng trong phiên châu Á và châu Âu, mở cửa New York là chịu áp lực bán. (Có thể tham khảo bài viết: "Jane Street Có Đang Thao Túng Bitcoin? Phân Tích Lý Thuyết Virus")

Những dữ liệu này không thể bỏ qua. Biểu đồ tháng 12/2025 cho thấy, trong một số phiên giao dịch, BTC có thể giảm từ 89,700 USD xuống 87,700 USD chỉ trong vài phút, đầu tiên thanh lý 171 triệu USD vị thế mua ký quỹ (leveraged long), sau đó nhanh chóng kéo lên lại. Kiểu biến động này xuất hiện vào ngày 1/12, 5/12, 8/12, 10/12, 12/12, 15/12, và lặp đi lặp lại vào tháng 1 và tháng 2/2026.

Twitter trong giới crypto đặt cho nó một cái tên: "Cú đánh 10 giờ".

Mũi dùi nhanh chóng chỉ thẳng vào Jane Street, và không phải là không có cơ sở. Jane Street là một trong bốn Đối tác Được Ủy quyền (Authorized Participants - AP) của iShares Bitcoin Trust (IBIT) của BlackRock. IBIT là quỹ ETF Bitcoin spot lớn nhất thế giới. Ba AP còn lại lần lượt là Virtu Americas, JP Morgan Securities và Marex. Là AP, Jane Street có quyền hạn đặc biệt để tạo và mua lại (create and redeem) các chứng chỉ quỹ ETF, điều này có nghĩa họ tiếp cận trực tiếp với hệ thống cốt lõi "đưa Bitcoin vào vỏ bọc thể chế, rồi lại lấy nó ra".

Báo cáo 13F của họ cũng xác nhận quy mô khổng lồ của họ. Theo báo cáo Q3/2025, Jane Street nắm giữ chứng chỉ quỹ IBIT trị giá 5.7 tỷ USD. Q4/2025 lại tăng thêm 276 triệu USD, nâng tổng lượng nắm giữ của họ lên hơn 20 triệu chứng chỉ, quy đổi theo giá cuối năm vào khoảng 790 triệu USD. Mức tiếp xúc đỉnh điểm của họ từng gần chạm 2.5 tỷ USD IBIT.

Nhưng điều thực sự gây nghi ngờ là: Được cho là mỗi sáng họ bán ra BTC ở thị trường giao ngay, đồng thời trong Q4/2025 lại tăng vị thế nắm giữ MSTR (MicroStrategy, nay là Strategy) lên 473%, tích lũy nắm giữ 951,187 cổ phiếu, trị giá khoảng 121 triệu USD. Trong cùng kỳ, các tổ chức lớn như BlackRock, Vanguard lại đang giảm nắm giữ MSTR mạnh mẽ, với quy mô lên đến hàng tỷ USD.

Bạn có thể xem lại logic này một lần nữa: Mở cửa bán ra BTC - đẩy giá xuống - thanh lý các vị thế mua đòn bẩy - mua lại ở mức thấp; đồng thời, nắm lấy kỳ vọng phục hồi trong tay, ngược lại tăng vị thế nắm giữ tài sản đại diện Bitcoin "có đòn bẩy cao nhất" trên thị trường.

Đồng sáng lập Glassnode Jan Happel và Yann Allemann thông qua tài khoản X Negentropic của họ một lần nữa châm ngòi cho suy đoán này, liên kết nhịp điệu giao dịch thuật toán với hồ sơ kiện Terraform. Tài khoản Milk Road thì tiếp tục khuếch đại cuộc thảo luận, nói rằng thị trường luôn có "những lời đồn dai dẳng", hướng đến một số bàn giao dịch thể chế đang thực hiện "một kịch bản rất cụ thể, và có chút đen tối".

Sau đó, vụ kiện chính thức được đệ trình. Một điều rất khác thường đã xảy ra.

Khi vụ kiện của Terraform chống lại Jane Street được nộp lên, "Cú đánh 10 giờ"... đã không xuất hiện. Lần đầu tiên sau nhiều tháng, Bitcoin không lao dốc khi thị trường chứng khoán Mỹ mở cửa, mà ngược lại còn tăng vọt lên.

Hôm nay Bitcoin tăng hơn 3%, vượt qua nhiều mức kháng cự, trở lại trên mức 68,000 USD - và chỉ vài ngày trước, nó còn từng tiến sát ngưỡng vỡ 60,000 USD. Hơn 323 triệu USD vị thế bán khống (short positions) bị thanh lý. Chỉ số Stochastic RSI chạm 100. Dòng tiền ròng vào ETF trong một ngày đạt 257.7 triệu USD, mức cao nhất kể từ đầu tháng 2.

Mô hình đó, đã bị phá vỡ.

Tất nhiên, tôi phải thận trọng. Tương quan không bằng nhân quả. Có thể có nhiều biến số ở đây: Thông điệp Liên bang của Trump, kỹ thuật quá bán (oversold), mua lại để bù đắp vị thế bán khống (short covering). Chỉ số Sợ hãi và Tham lam (Fear & Greed Index) giảm xuống 11, ở mức "Cực kỳ sợ hãi", đây thường là tín hiệu cho một bước ngoặt ngược chiều. RSI cũng giảm xuống 15.80, mức đọc chưa từng thấy kể từ sau vụ sụp đổ do đại dịch năm 2020 - và sau đó đã có một đợt tăng 1400%. Nhưng thời điểm này, vẫn khó mà coi là trùng hợp ngẫu nhiên.

Trên X lan truyền một cách nói: Sau vụ kiện, Jane Street "bị buộc phải tắt thuật toán giao dịch". Jane Street nói với Cointelegraph rằng đây là những "tuyên bố không có cơ sở, suy diễn". Dù họ bị buộc phải dừng tay, hay tự ngừng lại do rủi ro pháp lý, kết quả vẫn như nhau: Áp lực bán liên tục đó đã biến mất.

Điều này thực sự có ý nghĩa gì với Bitcoin?

ETF Bitcoin spot vốn được coi là "công cụ bình đẳng tối thượng": Cửa vào cho thể chế, sản phẩm tuân thủ, được BlackRock hậu thuẫn. Và chúng thực sự cực kỳ thành công - chỉ riêng IBIT kể từ khi niêm yết đã hút hơn 20 tỷ USD.

Nhưng cấu trúc ETF cũng mang trở lại một thứ mà Bitcoin vốn muốn thoát khỏi: Những trung gian đáng tin cậy có giao diện đặc quyền.

Khi SEC phê duyệt ETF Bitcoin spot vào tháng 1/2024, họ yêu cầu áp dụng cơ chế tạo và mua lại "chỉ bằng tiền mặt" (cash-only). Mỗi khi cần tạo hoặc mua lại chứng chỉ quỹ, phải có người đi mua bán Bitcoin thật. Và các tổ chức tiếp cận quy trình này - tức là các AP - về bản chất đã có một lợi thế cấu trúc so với những người tham gia thị trường khác.

Đến tháng 9/2025, SEC lại phê duyệt cho IBIT sử dụng cơ chế tạo và mua lại "bằng hiện vật" (in-kind), điều này có nghĩa là AP có thể trực tiếp dùng Bitcoin để đổi lấy chứng chỉ quỹ ETF, mà không cần thông qua khâu tiền fiat. Điều này cho Jane Street, Virtu, JP Morgan và Marex khả năng kiểm soát trực tiếp hơn đối với "luồng Bitcoin ra vào trong vỏ bọc thể chế lớn nhất".

"Cú đánh 10 giờ" về bản chất, là một triệu chứng mới của một căn bệnh cũ - căn bệnh đã hành hạ thị trường vàng trong nhiều thập kỷ.

Tôi đã viết trong "The Gold Endgame Begins": Trong trò chơi giao dịch giấy (paper) chống lại giấy, ai ở gần giao diện đặc quyền hơn, người đó có thể đẩy giá bước đầu tiên trước khi thị trường phản ứng.

Trader của JPMorgan là Gregg Smith và Michael Nowak từng bị kết án về tội "đánh lừa" (spoofing) trên thị trường hợp đồng tương lai kim loại quý. Kế hoạch này kéo dài 8 năm, liên quan đến hàng nghìn giao dịch bất hợp pháp. JPMorgan đã trả 920 triệu USD để dàn xếp. Deutsche Bank cũng trả 30 triệu USD vì vấn đề tương tự. UBS, HSBC cùng 6 trader cá nhân cũng bị CFTC cáo buộc spoofing.

Cùng một kịch bản. Chỉ khác tài sản.

Và mỗi lần, các tổ chức này đều gói gém nó thành "tạo lập thị trường" (market making), "arbitrage", "phòng ngừa rủi ro" (hedging), những cách nói tránh có thể vô tận. Kết quả luôn giống nhau: Người bình thường bị xé nát, người trong cuộc thu lợi từ chênh lệch giá.

Vậy, tiếp theo phải làm gì?

Bức tranh cấu trúc lớn hơn vẫn không thay đổi. 8 tuần đầu năm 2026, dòng tiền ròng ra khỏi ETF là 4.5 tỷ USD, trông có vẻ đáng sợ. Nhưng Strategy (công ty của Saylor) vừa mua vào 39 triệu USD BTC, chiếm 99% tổng lượng mua của tất cả các công ty đại chúng trong cùng kỳ. Những người chơi lớn thực sự không bán, họ giống như đang chờ thuật toán hoàn thành công việc hơn.

Có lẽ - chỉ là có lẽ - thuật toán đã ngừng tay.

Nếu Jane Street vì rủi ro pháp lý, sự giám sát quy định xuyên châu lục, hoặc để tự bảo vệ, buộc phải rút lui khỏi kế hoạch "bán ra hàng ngày" (theo cáo buộc), thì một cơn gió ngược cấu trúc kéo dài bốn tháng đè nặng lên Bitcoin, đã bị loại bỏ.

Bitcoin, sinh ra chính là cho những thời khắc như thế này: Một hệ thống tiền tệ không phụ thuộc vào trung gian đáng tin cậy; một hệ thống không cần Đối tác Được Ủy quyền; một hệ thống không nên bị chạy trước bởi "các kênh riêng tư của cựu thực tập sinh".

Nhưng đừng quên, chúng ta đã đến đây như thế nào. Những tổ chức được gọi là "tạo lập thị trường", "cung cấp thanh khoản", cũng chính là những người bị cáo buộc chạy trước sự sụp đổ, thao túng chỉ số cấp quốc gia, và thực hiện việc bán ra bằng thuật toán hàng ngày đối với tài sản cơ sở mà chính ETF của họ theo dõi.

Đây, chính là hệ thống mà Bitcoin được thiết kế để thay thế.