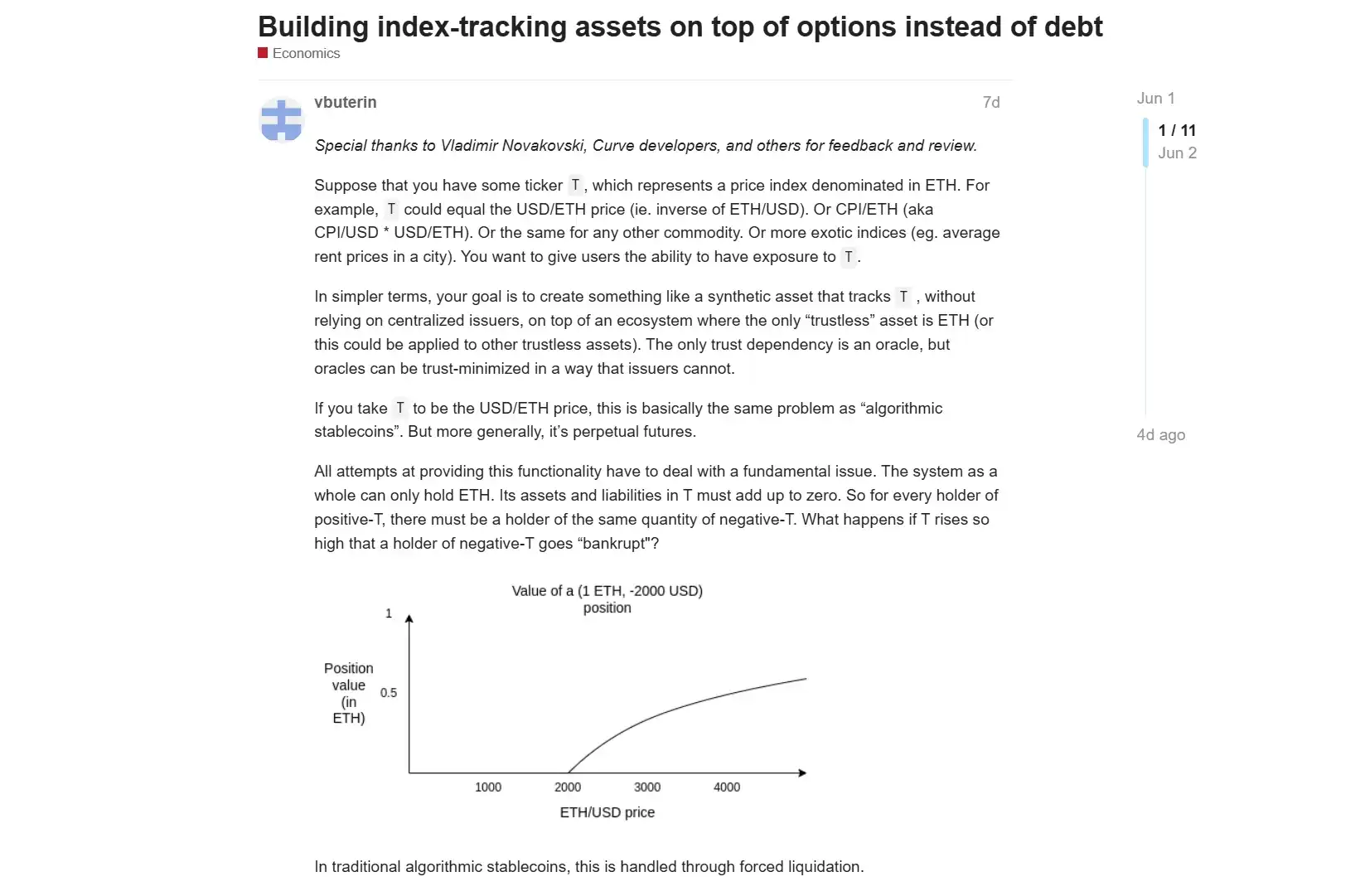

Nếu bạn đã ở trong ngành đủ lâu để trải qua một chu kỳ, chắc chắn bạn đã chứng kiến cảnh tượng lặp đi lặp lại này:

Giá sụp đổ cực điểm trong các đợt biến động, rồi oracle cung cấp giá sai lệch, các bot thanh lý ồ ạt lao vào, một loạt vị thế bị thanh lý dồn dập trong vài phút, áp lực bán tiếp tục đẩy giá xuống, cuối cùng biến thành một cuộc tháo chạy thanh khoản trên toàn hệ sinh thái. Kể từ sự kiện "312" năm 2020, rồi đến "519", "1011" và nhiều lần khác, việc thanh lý bắt buộc luôn là nguyên nhân bị chỉ trích nhiều nhất.

Trước tình thế khó khăn này, đầu tháng này, Vitalik Buterin đã công bố một đề xuất nghiên cứu mang tên "Building index-tracking assets on top of options instead of debt", đặt ra một câu hỏi mang tính đột phá: Liệu DeFi có thể sử dụng cơ chế dựa trên quyền chọn để thay thế hoàn toàn mô hình CDP (Collateralized Debt Position - Vị thế nợ có đảm bảo) và thanh lý bắt buộc truyền thống?

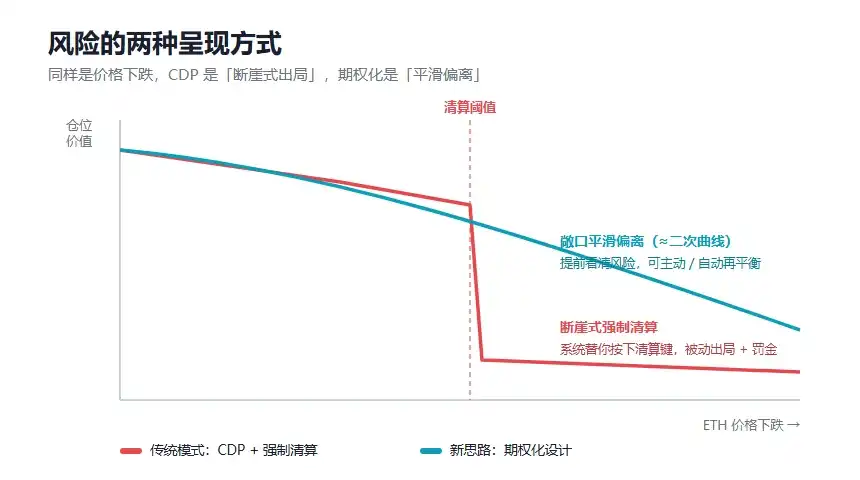

Theo ý tưởng của Vitalik, lợi thế cốt lõi của thiết kế này là có thể sử dụng "oracle chậm" thay thế cho oracle thời gian thực, từ đó giảm đáng kể rủi ro oracle bị thao túng. Mức độ tiếp xúc rủi ro (exposure) của người dùng với chỉ số sẽ dần dần lệch khỏi mục tiêu một cách mượt mà (gần với đường cong bậc hai), thay vì bị thanh lý bắt buộc ngay lập tức.

Một: Điểm yếu chí mạng của DeFi truyền thống

Trước khi thảo luận về ý tưởng mới của Vitalik, chúng ta cần nhìn lại lý do tại sao "CDP + thanh lý bắt buộc" trở thành mô hình cốt lõi của DeFi, và tại sao nó lại trở thành điểm yếu của nó.

Như đã biết, được đại diện bởi các giao thức cho vay kinh điển như MakerDAO/Sky, Aave, Compound, một trong những đổi mới tài chính quan trọng nhất thời kỳ đầu của DeFi, là cho phép người dùng thế chấp tài sản trên chuỗi để vay một loại tài sản khác.

Cơ chế này có thể hiểu đơn giản là người dùng gửi các tài sản như ETH vào giao thức, nhận được một hạn mức vay. Chỉ cần giá trị tài sản thế chấp đủ cao, vị thế là an toàn; và một khi giá tài sản thế chấp giảm xuống dưới một ngưỡng nhất định, giao thức sẽ kích hoạt thanh lý, bán tài sản thế chấp để trả nợ, nhằm bảo vệ khả năng thanh toán của hệ thống.

Ngày nay nhìn lại có vẻ bình thường, nhưng cơ chế này vô cùng quan trọng đối với DeFi thời kỳ đầu. Nó lần đầu tiên biến các tài sản trên chuỗi như ETH từ "nắm giữ thụ động" thành tài sản cơ sở tài chính "có thể tái sử dụng", từ đó có thể tham gia vào các hệ thống phức tạp hơn như cho vay, đòn bẩy, stablecoin, chiến lược yield.

Có thể nói, chính CDP và các giao thức cho vay đã đặt nền móng cho tính kết hợp (composability) sớm nhất và cũng quan trọng nhất của DeFi.

Tuy nhiên, vấn đề của nó cũng rất rõ ràng:

- Việc thanh lý bắt buộc phụ thuộc vào oracle thời gian thực và phải đáng tin cậy: Giao thức phải dựa vào oracle bên ngoài để cập nhật giá theo giây. Một khi oracle gặp độ trễ, bị thao túng hoặc mạng cực kỳ tắc nghẽn, hoặc bản thân một số tài sản thanh khoản không đủ, giao thức có thể thực hiện thanh lý dựa trên giá bị sai lệch trong thời gian ngắn.

- Việc thanh lý bắt buộc sẽ khuếch đại áp lực trong các đợt biến động cực đoan: Khi giá tài sản thế chấp giảm nhanh, những người thanh lý và bot MEV sẽ cạnh tranh tập trung để giành cơ hội thanh lý, tài sản thế chấp bị bán tập trung, làm trầm trọng thêm áp lực thị trường, thậm chí kích hoạt cuộc tháo chạy thanh khoản trên toàn bộ hệ sinh thái.

- Ảo tưởng thanh khoản: Các giao thức cho vay truyền thống mặc định rằng "trên thị trường luôn có đủ thanh khoản để tiếp nhận áp lực bán từ việc thanh lý". Nhưng trong môi trường thị trường thực sự cực đoan, thanh khoản có thể bốc hơi ngay lập tức, dẫn đến việc giá càng giảm, càng ít người sẵn sàng tiếp nhận rủi ro, việc thanh lý càng khó hoàn thành kịp thời. Và nếu giao thức không thể xử lý kịp các vị thế xấu, nó có thể để lại nợ xấu.

Vì vậy, một cách khách quan, CDP + thanh lý bắt buộc không phải là một thiết kế sai lầm. Nó là một mô-đun cơ sở cực kỳ quan trọng và hiệu quả trong thời kỳ đầu của DeFi. Chỉ là khi DeFi bước vào giai đoạn quy mô vốn lớn hơn, cấu trúc phức tạp hơn, cái giá phải trả của mô hình này càng trở nên rõ rệt:

Nó tập trung rủi ro cao độ vào một ngưỡng thanh lý duy nhất - trước khi ngưỡng bị kích hoạt, mọi thứ có vẻ bình thường; một khi ngưỡng bị chạm vào, người dùng thường chỉ có thể thụ động chịu đựng kết quả.

Hai: Ý tưởng mới của Vitalik: Tái cấu trúc cho vay bằng 'tư duy quyền chọn'

Ý tưởng mới của Vitalik, về bản chất, là muốn thay đổi cách thức xử lý rủi ro cơ bản của DeFi.

Chúng ta có thể tóm tắt ý tưởng của ông thành một câu: Liệu DeFi có thể không dùng "nợ" làm thành phần cơ bản, mà thay vào đó dùng "quyền chọn" làm thành phần cơ bản?

Bởi vì cơ sở của mô hình CDP truyền thống là nợ. Người dùng vay tài sản, thì phải có cơ chế đảm bảo khoản nợ luôn được thế chấp đầy đủ. Một khi tài sản thế chấp không đủ, giao thức chỉ có thể thông qua thanh lý bắt buộc để tránh nợ xấu cho hệ thống.

Còn thiết kế dựa trên quyền chọn thì tư duy hoàn toàn khác. Nó không để người dùng tạo ra một khoản nợ phải được bảo vệ theo thời gian thực, mà chia tài sản cơ sở thành một tập hợp các hợp đồng có lợi nhuận bổ sung cho nhau. Nói đơn giản, 1 ETH có thể được chia thành hai loại tài sản: một loại gần hơn với mức độ tiếp xúc rủi ro ổn định hoặc theo dõi chỉ số, loại kia chịu rủi ro và lợi nhuận theo hướng ngược lại. Cho dù giá biến động thế nào, tổng lợi nhuận của hai loại tài sản này luôn tương ứng với 1 ETH cơ sở.

Điều này khiến hệ thống không còn cần phải đột ngột thanh lý bắt buộc người dùng tại một điểm giá nhất định. Trong mô hình thanh lý truyền thống, người dùng có thể đột ngột bị loại bỏ khi giá chạm ngưỡng; trong mô hình quyền chọn hóa, người dùng đối mặt với việc mức độ tiếp xúc rủi ro dần lệch khỏi mục tiêu, và cần tái cân bằng vào thời điểm thích hợp. Có thể hiểu điều này thông qua một phép loại suy thông dụng hơn:

- Mô hình truyền thống (CDP) giống như việc bạn cầm cố ETH trị giá 10.000 USD cho một giao thức cho vay, vay ra 5.000 USD. Giao thức cho vay thông qua oracle theo dõi giá; một khi ETH giảm xuống điểm tới hạn, không nói hai lời, trực tiếp bán ETH của bạn và thu một khoản phí đắt đỏ. Bạn không có bất kỳ cơ hội biện hộ nào.

- Trong mô hình mới theo hướng quyền chọn hóa, bạn cầm cố ETH vào, cũng nhận được 5.000 USD, nhưng đây không gọi là vay mượn. Hình thái của nó giống một "quyền lợi" có thời hạn hơn: Trước thời gian thỏa thuận, cho dù ETH giảm thế nào, vị thế của bạn sẽ không bị thanh lý giữa chừng, quyền chủ động luôn nằm trong tay bạn - khi đến hạn, nếu giá hồi phục, bạn có thể mua lại tài sản thế chấp; nếu giá giảm, bạn hoàn toàn có thể từ bỏ quyền thực hiện, để giao thức thu giữ tài sản thế chấp, và bạn đã giữ được 5.000 USD trong tay, thay vì bị một cú "giá dao động mạnh" (whip) trong khi ngủ "đánh cắp nhà".

Tất nhiên, đây chỉ là phép loại suy đơn giản hóa để mọi người dễ hiểu. Thiết kế gốc của Vitalik gần hơn với thao tác kết hợp "nắm giữ quyền chọn sâu có giá trị nội tại (deep in-the-money option), và dần dần cuốn chiếu (roll) xuống mức giá thực hiện thấp hơn khi giá tiến gần".

Nhìn chung, mô hình trước giống như "hệ thống thay người dùng nhấn nút thanh lý", mô hình sau giống như "người dùng nhìn rõ đường cong rủi ro từ trước, tự quyết định khi nào điều chỉnh vị thế". Và sự chuyển đổi cơ chế này, chắc chắn sẽ mang lại cho DeFi những thay đổi sâu sắc ở nhiều cấp độ:

- Không còn "thanh lý cứng": Do vị thế vay được chuyển hóa thành quyền chọn có chu kỳ thời gian, giao thức không còn cần thiết lập một "đường thanh lý mà một khi chạm vào sẽ lập tức kích nổ". Người dùng không còn phải lo lắng theo dõi biểu đồ K-line mỗi ngày, và càng không bị thanh lý bắt buộc trong khi ngủ vì một đợt dao động giá ác ý.

- Giảm mạnh sự phụ thuộc vào oracle: Cơ chế mới giảm thiểu đáng kể sự phụ thuộc vào việc cung cấp giá oracle tần suất cao, thời gian thực. Giao thức chỉ cần thanh toán vào ngày đáo hạn hoặc tại các thời điểm nút cụ thể. Điều này trực tiếp thu hẹp không gian để hacker phát động tấn công thông qua "flash loan + thao túng oracle".

- Tính chất kháng MEV tự nhiên: Không có thanh lý bắt buộc tức thời, trên chuỗi cũng sẽ không còn xuất hiện cuộc chiến đấu thầu Gas do "thanh lý dây chuyền" gây ra. Các bot MEV mất đi kịch bản kiếm lợi nhuận bạo nhất từ thanh lý. Giá trị mà giao thức tạo ra có khả năng thực sự quay trở lại với người dùng và LP, thay vì bị những người kiếm chênh lệch giá và người sắp xếp giao dịch hút đi.

Ý nghĩa của sự thay đổi này, xa hơn nhiều so với "an toàn hơn".

Bởi vì tương lai DeFi cần phục vụ, không chỉ là những nhà giao dịch rủi ro cao, mà còn bao gồm nhiều người dùng phổ thông và các kịch bản thanh toán thực tế hơn. Đối với các nhóm này, điều thực sự quan trọng thường không phải là đẩy hiệu quả vốn đến cực hạn, mà là liệu có thể giữ lại quyền lựa chọn trong các đợt biến động cực đoan hay không, liệu có thể tránh bị hệ thống buộc phải rời khỏi cuộc chơi chỉ vì một biến động ngắn hạn hay không.

Ba: Người dùng có còn cần DeFi trên Ethereum?

Câu hỏi này ngày càng trở nên thực tế hơn.

Với sự trỗi dậy của các hệ sinh thái mới nổi như Hyperliquid, người dùng đang thấy một hình thái sản phẩm DeFi khác. Chúng có thể cung cấp trải nghiệm khớp lệnh nhanh hơn, tương tác gần hơn với sàn giao dịch tập trung, thanh khoản tập trung hơn, và đáp ứng nhu cầu giao dịch trực tiếp hơn.

Đây là một áp lực thực sự tồn tại đối với Ethereum.

Nếu chỉ so sánh tốc độ giao dịch, phí giao dịch và trải nghiệm front-end, mạng chính Ethereum và một số giao thức DeFi truyền thống chưa chắc đã luôn chiếm ưu thế. Người dùng sẽ không tự động tin rằng một giao thức tốt hơn chỉ vì nó được triển khai trên Ethereum, cũng không phải vì một sản phẩm "chính thống" hơn mà bỏ qua các giải pháp thay thế rẻ hơn, thuận tiện hơn.

Vì vậy, DeFi trên Ethereum cần trả lời lại một câu hỏi, đó là tại sao người dùng vẫn cần DeFi trên Ethereum?

Chắc chắn câu trả lời không chỉ là "vì Ethereum an toàn nhất", cũng không chỉ là "vì TVL của Ethereum lớn nhất". Câu trả lời thuyết phục thực sự, nên đến từ khả năng thiết kế tài chính ở tầng cơ bản hơn.

Theo quan điểm của tác giả, nếu DeFi trên Ethereum muốn tiếp tục là vị trí cốt lõi của tài chính trên chuỗi, thì không thể chỉ dừng lại ở việc sao chép sản phẩm tài chính truyền thống để đơn thuần nâng cao hiệu quả đòn bẩy, mà phải xây dựng lợi thế ở những nơi khó khăn hơn. Ví dụ như ranh giới rủi ro minh bạch hơn, cơ chế oracle vững chắc hơn, hành động hệ thống ít bắt buộc hơn, quyền tự chủ của người dùng mạnh hơn, và cấu trúc giao thức chịu được kiểm nghiệm tốt hơn trong các kịch bản cực đoan.

Nói cách khác, trọng tâm cạnh tranh của DeFi Ethereum thế hệ tiếp theo, có thể không còn là ai có thể giúp người dùng kiếm được nhiều hơn, mà là ai có thể giúp người dùng ít bị loại bỏ thụ động hơn trong môi trường tài chính phức tạp, và thực sự hiểu mình đang chịu rủi ro gì.

Đối với người dùng phổ thông, thiết kế DeFi theo hướng quyền chọn hóa mà Vitalik đề xuất có thể còn khá xa vời, và chưa chắc sẽ nhanh chóng trở thành sản phẩm hoàn thiện. Nhưng hướng đi mà nó truyền tải rất rõ ràng, đó là DeFi không nên chỉ theo đuổi lợi nhuận cao hơn, mà cũng nên theo đuổi cấu trúc rủi ro rõ ràng hơn, có thể giải thích được và quản lý được.

Lời cuối

Nói một cách thực tế, sau các sự cố an ninh xảy ra thường xuyên, một quan điểm phổ biến là, nếu DeFi có nhiều rủi ro như vậy, liệu có phải bản thân tài chính trên chuỗi là không khả thi?

Nhận định này có thể quá đơn giản.

Vấn đề của DeFi không nằm ở chính hướng đi "phi tập trung", mà ở chỗ nhiều sản phẩm vẫn chưa thực sự hoàn thành quá trình tiến hóa từ thử nghiệm rủi ro cao thành cơ sở hạ tầng tài chính vững chắc. Trong quá khứ, ngành công nghiệp quá quen với việc dùng tăng trưởng và TVL để chứng minh giá trị, nhưng lại tương đối đánh giá thấp thiết kế rủi ro và khả năng phục hồi trong các kịch bản cực đoan.

Và ý tưởng mới mà Vitalik đưa ra, chính là nhắc nhở ngành công nghiệp rằng, sự tiến hóa của DeFi không chỉ là đưa tài chính cũ lên chuỗi, mà là sử dụng các đặc điểm có thể lập trình, có thể kết hợp được trên chuỗi để thiết kế ra các cấu trúc rủi ro mới mà tài chính truyền thống chưa chắc đã dễ dàng thực hiện.

Nếu chỉ cạnh tranh về tốc độ và hiệu quả đầu cơ, Ethereum khó có thể thắng; Ethereum phải quay trở lại với câu chuyện nền tảng của nó, đó là an ninh, phi tập trung và đổi mới mô hình tài chính ở tầng cơ bản.

Đó, có lẽ mới chính là cơ hội thực sự của DeFi trên Ethereum.