Tác giả: Justin Pope

Biên dịch: Tidesight Research

Dẫn nhập: Ngoài NVIDIA, cuộc cạnh tranh cho vị trí thứ hai trong lĩnh vực chip AI đang nóng lên. AMD chọn con đường đối đầu trực diện với NVIDIA bằng chip GPU đa dụng, trong khi Broadcom theo đuổi lộ trình khác biệt với chip tùy chỉnh (XPU), thu hút được những khách hàng hàng đầu như Anthropic, Google, Meta và OpenAI.

Sau báo cáo tài chính mới nhất, giá cổ phiếu Broadcom lao dốc, nhưng CEO vẫn kiên định với mục tiêu doanh thu chip AI đạt 100 tỷ USD/năm vào năm tài chính 2027. Nhà phân tích Justin Pope của Motley Fool cho rằng, ngay cả khi định giá của Broadcom cao hơn, việc trả mức cao hơn này cũng đáng giá.

Chú thích ảnh: Nguồn Getty Images

NVIDIA vẫn giữ vững vị trí số một trong thị trường chip trung tâm dữ liệu AI. Nhưng chiếc bánh AI quá lớn, vị trí thứ hai cũng rất có giá trị. Theo ước tính của Statista, thị trường chip AI sẽ tăng trưởng lên 3330 tỷ USD vào năm 2030.

Điều này có nghĩa là các công ty khác cũng có cơ hội mang lại lợi nhuận đáng kể cho nhà đầu tư. Broadcom (AVGO, giảm 7.49% trong ngày) và AMD (giảm 11.01% trong ngày) là hai ứng viên cạnh tranh nhất. Cả hai đều đạt được tiến triển trong lĩnh vực chip AI, nhưng xét tổng thể, một công ty rõ ràng đáng nắm giữ hơn công ty còn lại.

AMD chọn một con đường khó hơn

Vấn đề cốt lõi là: Làm thế nào một công ty có quy mô nhỏ hơn có thể giành thị phần từ một gã khổng lồ ngành?

Chiến lược của AMD là cạnh tranh trực diện với NVIDIA trong lĩnh vực chip AI đa dụng. Công bằng mà nói, họ thực sự đã đạt được một số thành quả. Doanh thu trung tâm dữ liệu Q1 năm 2026 tăng 57% so với cùng kỳ, đạt 5,8 tỷ USD.

AMD được hưởng lợi từ tâm lý không muốn đặt tất cả trứng vào một giỏ NVIDIA của các khách hàng AI siêu lớn. AMD gần đây tuyên bố sẽ cung cấp 6 GW GPU Instinct cho Meta, trong đó GW đầu tiên là phiên bản tùy chỉnh.

Tuy nhiên, AMD rất khó có khả năng thực sự đe dọa vị thế thống trị của NVIDIA. Meta và các khách hàng khác của NVIDIA đã bị ràng buộc sâu với hệ sinh thái phần mềm CUDA của NVIDIA. Hào sâu bảo vệ của CUDA không thể bị vượt qua chỉ bằng thông số phần cứng.

Lộ trình chip tùy chỉnh của Broadcom mới là kẻ chiến thắng

Để tạo ra một lỗ hổng trên hào sâu của NVIDIA, cần phải đi một con đường khác. Broadcom đã làm được điều này với chip XPU.

Khác với AMD nhấn mạnh chip AI đa dụng, Broadcom thiết kế chip tùy chỉnh riêng cho khối lượng công việc AI của từng khách hàng. Cách tiếp cận này mang lại lợi thế về hiệu quả và khiến mối quan hệ khách hàng trở nên bám sâu hơn. Hiện tại, Broadcom đang thiết kế chip tùy chỉnh cho các công ty như Anthropic, Alphabet (công ty mẹ của Google), Meta và OpenAI.

Khi nhu cầu điện toán chuyển từ huấn luyện sang suy luận, hiệu quả trở nên quan trọng hơn, lợi thế của chip tùy chỉnh sẽ càng được phát huy.

Sau báo cáo tài chính quý II mới nhất, Phố Wall bán tháo mạnh Broadcom, chủ yếu do dự báo doanh thu AI quý III thấp hơn kỳ vọng. Tuy nhiên, CEO Hock Tan trong cuộc gọi báo cáo tài chính đã tái khẳng định, kỳ vọng dài hạn của công ty về doanh số chip AI hàng năm đạt 100 tỷ USD vào năm tài chính 2027 vẫn không thay đổi. Doanh thu AI quý II là 10,8 tỷ USD, và không gian tăng trưởng vẫn còn rất lớn khi các dự án chip tùy chỉnh lần lượt được triển khai.

Đắt có lý do

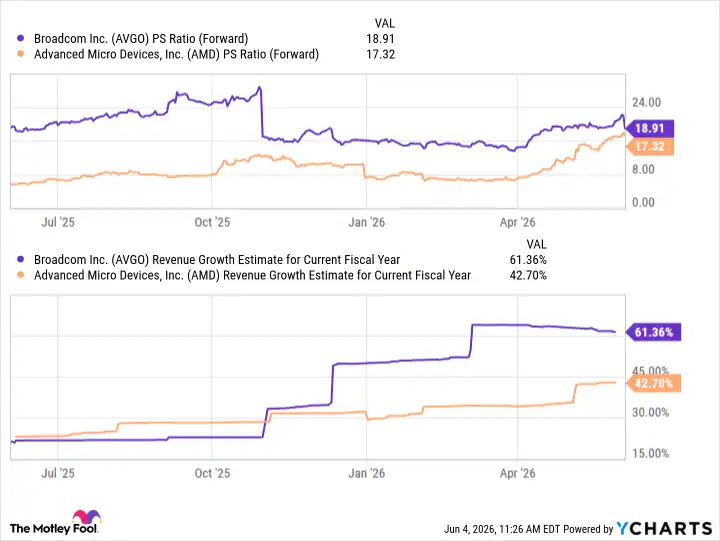

Broadcom sở hữu danh sách khách hàng AI hàng đầu và đang liên tục tiến tới mục tiêu doanh thu hàng năm 100 tỷ USD, vị thế cạnh tranh của họ thực sự tốt hơn AMD. Các nhà đầu tư có thể nhận thấy cổ phiếu Broadcom đắt hơn cổ phiếu AMD, nhưng mức cao hơn này là hợp lý.

Chú thích: So sánh tỷ lệ Giá/Doanh thu kỳ hạn của AVGO và AMD, Nguồn: YCharts

Các nhà phân tích dự kiến tốc độ tăng trưởng của Broadcom sẽ nhanh hơn nhiều so với AMD, và khoảng cách định giá giữa hai công ty không quá lớn. Đặc biệt trong đợt điều chỉnh giảm sau báo cáo tài chính này, Broadcom càng đáng để mua vào.