Nguồn: Wall Street News

Phố Wall xuất hiện sự phân hóa rõ rệt sau khi cổ phiếu công nghệ Mỹ lao dốc. Bank of America đưa ra cảnh báo, cho rằng thị trường có "quá nhiều tín hiệu nguy hiểm", khuyên nhà đầu tư chốt lời; trong khi các định chế như Morgan Stanley và Citigroup vẫn kiên trì nhìn nhận xu hướng tăng, khuyên mua vào khi thị trường điều chỉnh giảm.

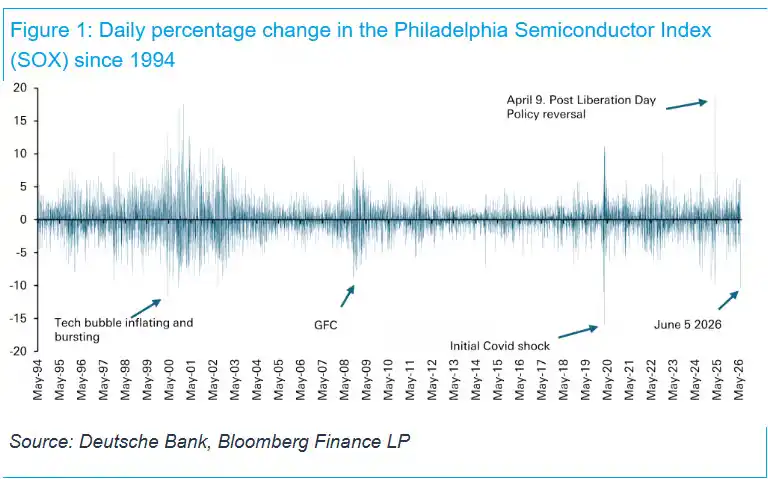

Chỉ số Philadelphia Semiconductor Index (SOX) giảm hơn 10% chỉ trong ngày giao dịch cuối tuần trước, ghi nhận mức giảm trong ngày lớn nhất kể từ tháng 3/2020, đồng thời cũng là mức giảm trong ngày lớn thứ tư kể từ khi chỉ số này có dữ liệu ghi nhận từ năm 1994. Dữ liệu việc làm Mỹ mạnh đẩy lợi suất trái phiếu lên cao, các lệnh đặt cược về hành động tiếp theo của Fed sẽ là tăng lãi suất gia tăng, đè nặng thêm lên tâm lý rủi ro. (Bài đọc liên quan: Seeking Alpha: Tại sao thị trường chứng khoán Mỹ có thể sụp đổ vào tháng 6?)

Savita Subramanian, Trưởng phòng Chiến lược Định lượng tại Bank of America, ngay sau đó đã công bố báo cáo, cho rằng "có quá nhiều tín hiệu nguy hiểm, nên chốt lời", giữ nguyên mục tiêu giá cuối năm cho S&P 500 ở mức 7100 điểm, hàm ý không gian giảm khoảng 6% so với giá đóng cửa cuối tuần trước.

Tuy nhiên, chiến lược gia Mike Wilson của Morgan Stanley vẫn kiên trì dự đoán S&P 500 sẽ chạm mức 8000 điểm vào cuối năm, trong khi nhóm chiến lược gia do Scott Chronert của Citigroup dẫn đầu còn điều chỉnh mục tiêu giá cuối năm từ 7700 điểm lên 8100 điểm. Cả hai định chế đều viện dẫn lợi nhuận doanh nghiệp tăng trưởng mạnh, dữ liệu vĩ mô hỗ trợ vững chắc làm luận cứ chính.

Hai nhận định hoàn toàn trái ngược nhau khiến nhà đầu tư phải đối mặt với lựa chọn phương hướng sau đợt bán tháo cổ phiếu công nghệ: liệu nên bố trí vốn khi thị trường điều chỉnh hay khóa lợi nhuận trước khi biến động thị trường gia tăng.

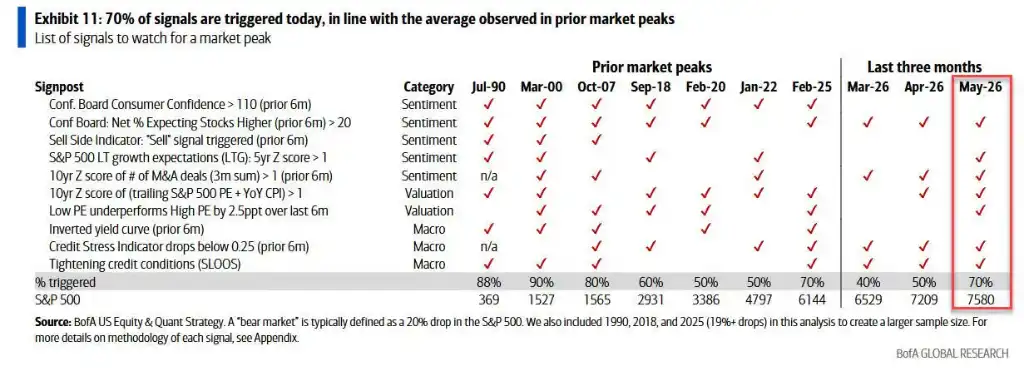

Bank of America: Tín hiệu thị trường gấu kích hoạt 70%, đạt mức đỉnh lịch sử

Căn cứ cốt lõi cho cảnh báo lần này của Bank of America là hệ thống tín hiệu định lượng theo dõi dấu hiệu báo trước thị trường gấu. Theo báo cáo của Subramanian, trong số mười chỉ số được ngân hàng này theo dõi, hiện đã có bảy chỉ số được kích hoạt – tháng 5 bổ sung thêm hai chỉ số, tháng 4 kích hoạt năm chỉ số, tháng 3 kích hoạt bốn chỉ số – tỷ lệ kích hoạt đạt 70%, tương đương với mức trung bình trước bảy lần đỉnh thị trường S&P 500 kể từ năm 1990.

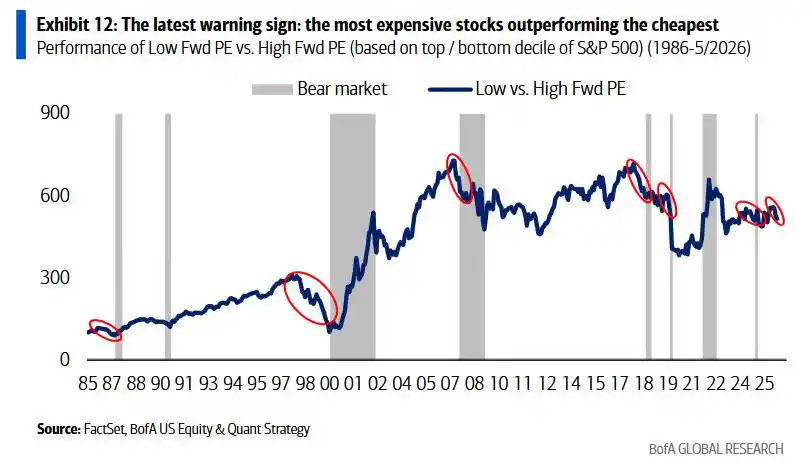

Hai tín hiệu mới được kích hoạt gần đây nhất đặc biệt đáng chú ý: Thứ nhất, cổ phiếu có tỷ lệ P/E cao vượt trội hơn hẳn so với cổ phiếu có tỷ lệ P/E thấp, được coi là đặc trưng điển hình của sự đầu cơ quá mức trên thị trường; Thứ hai, kỳ vọng tăng trưởng dài hạn quá cao, mức định giá đã chạm tới vùng mà cổ phiếu trở nên nhạy cảm với kết quả kinh doanh thất vọng.

Mô hình tâm lý "Chỉ số phe bán" của Bank of America tuy chưa chính thức được kích hoạt, nhưng đã có dấu hiệu xấu đi rõ rệt vào tháng 5, tâm lý thị trường tiếp tục hướng đến mức cực kỳ lạc quan. Đồng thời, đường cong lợi suất tuy chưa đảo ngược, nhưng chênh lệch giữa trái phiếu kho bạc kỳ hạn 2 năm và 10 năm đã nén xuống còn 39 điểm cơ bản, mức thấp nhất kể từ khi có thuế quan đối xứng.

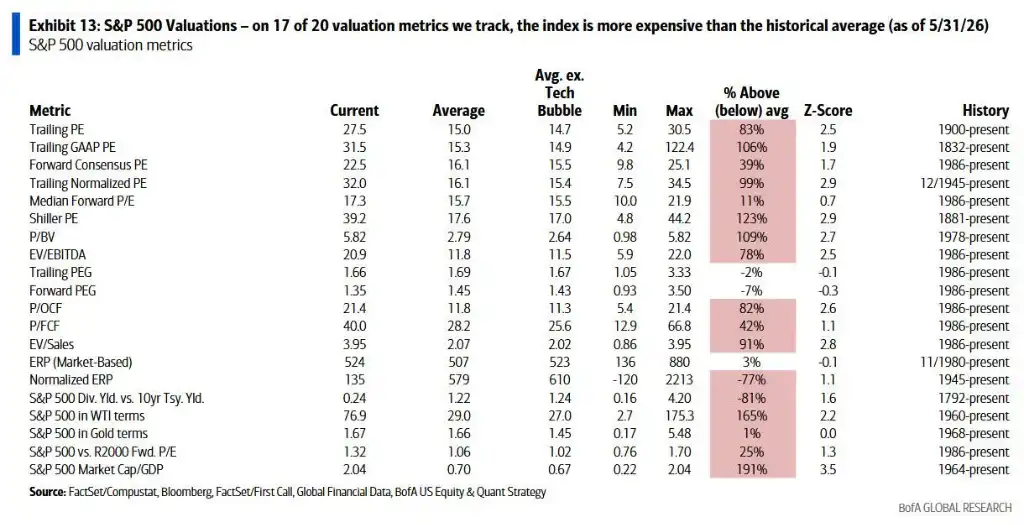

Báo cáo cũng chỉ ra, ngay cả chỉ xét riêng về góc độ định giá, S&P 500 có 17 chỉ số trên tổng số 20 chỉ số mà Bank of America theo dõi cao hơn mức trung bình lịch sử, cũng cho thấy chỉ số tổng thể đang tiềm ẩn rủi ro định giá cao.

Phân khúc công nghệ rất giống với đỉnh bong bóng dot-com vào tháng 2/2000

Luận điểm gây chấn động nhất trong cảnh báo của Bank of America là việc so sánh trực tiếp xu hướng biến động hiện tại của phân khúc công nghệ với tháng 2/2000 – thời điểm khoảng một tháng trước khi bong bóng dot-com đạt đến đỉnh điểm.

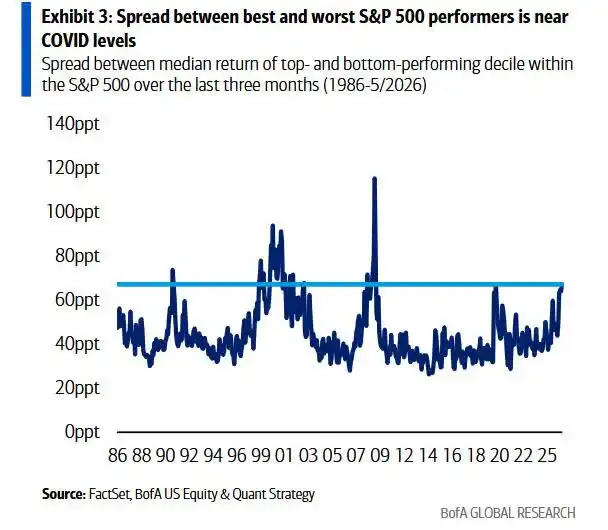

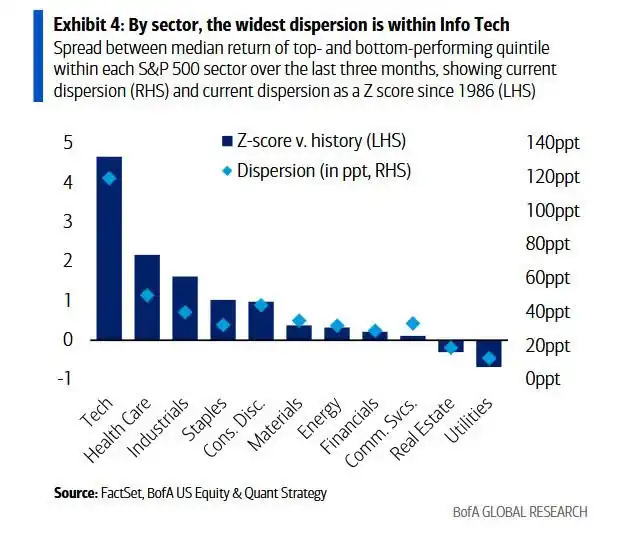

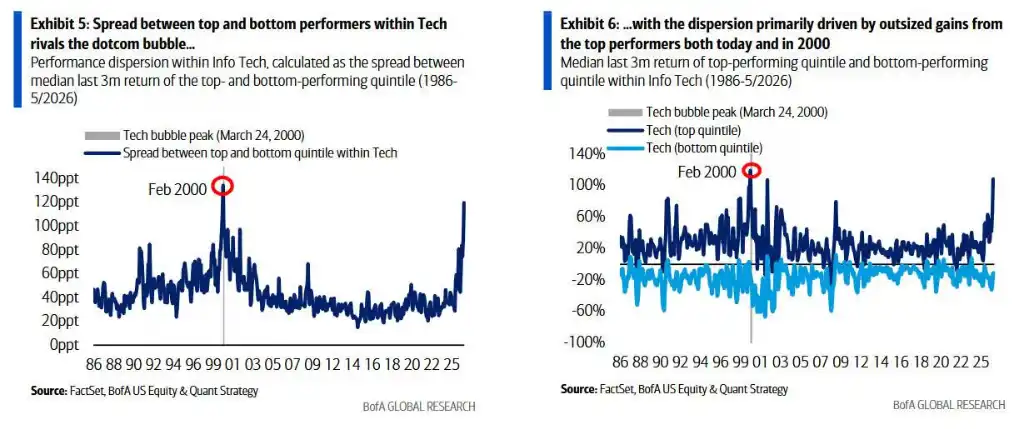

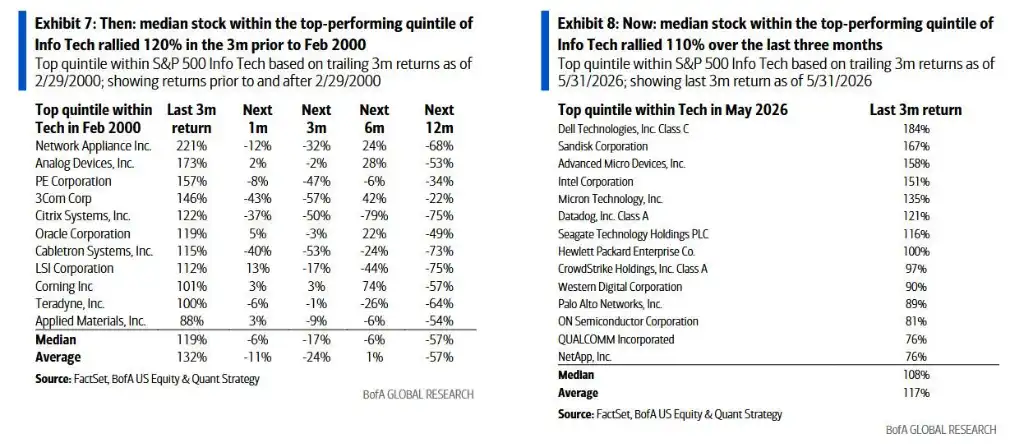

Chỉ số then chốt nhất mà báo cáo viện dẫn là mức độ phân hóa nội bộ trong phân khúc: chênh lệch về lợi nhuận trung vị giữa 20% cổ phiếu hoạt động tốt nhất và 20% cổ phiếu hoạt động kém nhất trong phân khúc công nghệ hiện đã lên tới khoảng 120 điểm phần trăm, mức cao nhất kể từ tháng 2/2000 – vào thời điểm đó, chỉ số này từng đạt khoảng 130 điểm phần trăm trước khi thị trường chạm đỉnh vào ngày 24/3/2000.

Xét về mức tăng của cổ phiếu cá nhân, trong 20% cổ phiếu hoạt động tốt nhất của phân khúc công nghệ hiện nay, cổ phiếu trung vị đã tăng khoảng 110% trong ba tháng qua; trong thời kỳ bong bóng dot-com, các cổ phiếu cùng loại cũng tăng tối đa khoảng 120% trước khi bong bóng vỡ.

Bank of America tổng kết, tình hình hiện tại có ba điểm tương đồng cao với tháng 2/2000:

Ngành năng lượng đứng đầu trong mô hình phân khúc chiến thuật của Bank of America, sở hữu đồng thời ba lợi thế về động lực, điều chỉnh lợi nhuận và định giá; Công nghệ thông tin và Dịch vụ viễn thông đồng hạng hai, động lực và điều chỉnh lợi nhuận mạnh, nhưng định giá cao; Hàng tiêu dùng thiết yếu xếp hạng chót, giống hệt tháng 2/2000 – và phân khúc này thể hiện vững chắc nhất sau khi bong bóng công nghệ vỡ, trong giai đoạn từ tháng 3/2000 đến tháng 10/2002 khi S&P 500 chạm đáy, hàng tiêu dùng thiết yếu tích lũy vượt trội hơn chỉ số 73 điểm phần trăm.

Morgan Stanley, Citigroup duy trì quan điểm tăng: Phạm vi điều chỉnh lợi nhuận lập mức cao mới trong chu kỳ

Trước cùng một biến động thị trường, Mike Wilson của Morgan Stanley lại đưa ra kết luận hoàn toàn khác. Trong báo cáo nghiên cứu công bố hôm thứ Hai, ông chỉ ra rằng đà tăng nhanh của S&P 500 từ mức đáy tháng 3 vốn đã khó duy trì, đợt điều chỉnh này là "không thể tránh khỏi, và cuối cùng có lợi cho việc thị trường tăng giá kéo dài đến cuối năm".

Wilson quy kết luận cứ cốt lõi cho quan điểm tăng vào phạm vi điều chỉnh lợi nhuận: phạm vi điều chỉnh lợi nhuận của S&P 500 hiện đã đạt 26%, lập mức cao mới trong chu kỳ này.

Về mặt vĩ mô, chỉ số ISM sản xuất tuần trước tăng lên 54, mức cao nhất kể từ năm 2022; tăng trưởng lương khu vực tư nhân trung bình ba tháng được cải thiện lên 166 nghìn người, mức mạnh nhất kể từ năm 2023. Ông cho rằng, sau khi các vị thế nắm giữ quá đông đảo trong lĩnh vực bán dẫn và lưu trữ được bình thường hóa, các phân khúc chu kỳ như tiêu dùng tự chọn, vận tải và ngân hàng khu vực có khả năng tiếp bước dẫn dắt đà tăng.

Scott Chronert của Citigroup, với lý do "kỳ vọng lợi nhuận tăng vọt", đã điều chỉnh mục tiêu giá cuối năm cho S&P 500 từ 7700 điểm lên 8100 điểm, hàm ý không gian tăng 9,7% so với giá đóng cửa cuối tuần trước.

Bank of America thừa nhận cơ bản công nghệ mạnh hơn thời bong bóng dot-com, nhưng xu hướng xấu đi đã xuất hiện

Bank of America không phủ nhận hoàn toàn cơ bản hiện tại của ngành công nghệ. Báo cáo chỉ ra, trên nhiều chỉ số như tỷ lệ đòn bẩy, định giá và mức độ thâm dụng vốn, tình hình lành mạnh của ngành công nghệ hiện nay đều tốt hơn thời kỳ bong bóng dot-com.

Tuy nhiên, báo cáo cũng ghi nhận nhiều dấu hiệu xấu đi xuất hiện từ đầu năm: tỷ lệ chuyển đổi dòng tiền đã có xu hướng ổn định, nguồn cung trái phiếu cấp đầu tư và cổ phiếu gia tăng, tỷ lệ mua lại cổ phiếu so với vốn hóa thị trường chậm lại; tỷ lệ chi tiêu vốn so với dòng tiền hoạt động của các doanh nghiệp điện toán đám mây siêu lớn, dự kiến đến cuối năm sẽ tiệm cận 100%, tăng mạnh so với mức 40% của năm 2023. Mặc dù con số này vẫn thấp hơn mức 140% của đỉnh ngành viễn thông năm 2001, nhưng tốc độ tăng đã thu hút sự chú ý.

Subramanian viết trong báo cáo, S&P 500 tăng khoảng 11% từ đầu năm, nhưng đà tăng chung của thị trường chủ yếu được thúc đẩy bởi điều chỉnh lợi nhuận, bội số định giá tổng thể thực tế đã giảm nhẹ từ mức P/E kỳ vọng 22 lần đầu năm xuống còn 21 lần.

Đồng thời, các phân khúc như tài chính, chăm sóc sức khỏe và tiêu dùng tự chọn ghi nhận lợi nhuận âm từ đầu năm, biểu hiện mạnh mẽ ở cấp độ chỉ số đã che lấp sự thật rằng mức độ phân hóa lợi nhuận nội bộ tiếp tục leo lên mức cao nhất kể từ đại dịch.