Tác giả: @bonnazhu, Bonna | U酪乳

Đợt sụt giảm nhanh chóng của STRC trong làn sóng này, theo tôi, có lẽ là tình huống giảng dạy tài chính tốt nhất.

Vẫn là cảnh báo bài dài, và mang màu sắc cá nhân mạnh mẽ.

TL;DR

- Nếu MSTR thực sự chết, nó vẫn sẽ chết trên tính phản chiếu, nhưng không phải lần này.

- STRC hồi neo mệnh giá là vấn đề thời gian, đây là bản chất của trái phiếu lãi suất thả nổi.

- Bán coin cầu tiền chỉ là uống rượu độc giải khát, giải quyết vấn đề ngắn hạn, hậu hoạ vô cùng.

Giải thích chi tiết như sau:

Thứ nhất, làm thế nào để hiểu đợt sụt giảm BTC này?

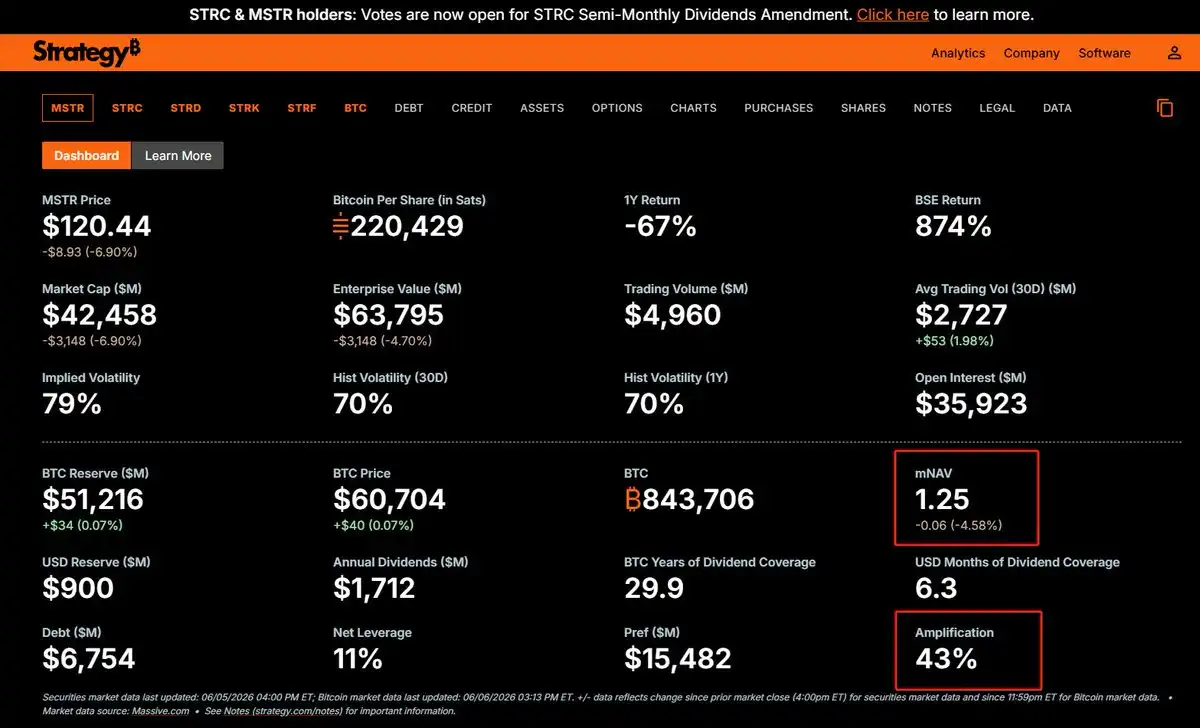

Cá nhân nghiêng về việc cho rằng, đợt sụt giảm nhanh chóng của BTC này, là một cuộc tấn công có chủ đích của mặt cung tiền xung quanh MSTR. Nguyên nhân là MSTR sử dụng dự trữ tiền mặt vốn đã không dồi dào của mình (thị trường phổ biến cho rằng là tấm đệm an toàn dành trước cho cổ tức cổ phiếu ưu đãi) để mua lại một phần trái phiếu chuyển đổi, khiến tỷ lệ bao phủ dự trữ tiền mặt đối với cổ tức cổ phiếu ưu đãi từ hơn hai năm giảm mạnh xuống còn khoảng nửa năm, ngay sau đó lại bán 32 BTC.

Thị trường lập tức đánh hơi thấy mùi "khủng hoảng dòng tiền mặt", nhanh chóng phát động tấn công, trong khi những lo lắng về mặt tâm lý như đại IPO hút máu, World Cup phân tán dòng tiền, lạm phát gia tăng kỳ vọng giảm lãi suất vốn đã bị đè nén trong lòng, càng tạo điều kiện thuận lợi cho bên tấn công củng cố kỳ vọng này trên thị trường, từ đó có thể nhanh chóng buộc các nguồn vốn bất đối xứng thông tin đầu hàng, hoặc không dám hành động nhẹ nhàng can thiệp mua đáy.

Đây thực chất chính là tính phản chiếu điển hình trong thị trường tài chính truyền thống:

Giá thị trường không phản ánh thực tế một cách thụ động, mà sẽ thay đổi ngược lại thực tế.

Nói cách khác:

Kỳ vọng có tính lây lan, và tính lây lan này có thể thay đổi thực tế.

Khi Soros tấn công đồng bảng Anh cũng là kịch bản tương tự, dự trữ ngoại hối của Ngân hàng Trung ương Anh có lẽ vốn đủ, nhưng người tham gia thị trường lại bất đối xứng thông tin, một khi mọi người đều cho rằng nó không đủ và cùng nhau bán khống, dự trữ thực sự sẽ không đủ. Đổ xô rút tiền ngân hàng cũng vậy, tất cả cùng lúc tin rằng nó sẽ sụp đổ, cùng lúc đến rút tiền, kỳ vọng sụp đổ có khả năng trở thành sự thật!

Đặt lên người MSTR, Playbook của kẻ tấn công là:

Dự trữ tiền mặt giảm → thị trường kỳ vọng khủng hoảng thanh khoản, buộc phải bán coin → bán tháo hoảng loạn đè giá BTC → BTC giảm càng nén mNAV, làm xấu bảng cân đối kế toán → kỳ vọng "không chịu nổi" càng bị giá cả xác nhận gần hơn, lá bài có thể đánh giảm → nhiều người hơn tham gia bán khống → kỳ vọng càng gần sự thật hơn

Mà bản thân BTC không thể tạo ra dòng tiền mặt bền vững cho MSTR để chi trả cổ tức, điểm yếu mềm này của vòng quay bay tiếp tục vận hành phải phụ thuộc vào tài trợ, cũng là lý do kẻ tấn công dễ nắm bắt cơ hội hơn.

Thứ hai, Logic đồng giảm và hồi neo mệnh giá của STRC

Giữa STRC và cổ phiếu phổ thông MSTR chính là mối quan hệ ưu tiên và hậu:

Cổ phiếu phổ thông với tư cách hậu hấp thụ phần lớn rủi ro biến động giá BTC

STRC với tư cách ưu tiên trong phần lớn trường hợp có thể duy trì tương đối ổn định

Theo kỷ luật tỷ lệ nợ mục tiêu tổng thể của MSTR khoảng 33-35% (hiện tại vì giá BTC giảm xuống 61k, tỷ lệ nợ tổng thể nâng lên 43%), về lý thuyết chỉ khi giá BTC giảm xuống dưới 26k, cổ phiếu phổ thông về 0, cổ phiếu ưu đãi mới thực sự bị ảnh hưởng.

Vậy tại sao STRC cũng đồng giảm?

Điều này liên quan đến một số kiến thức cơ bản về định giá trái phiếu.

STRC danh nghĩa cổ phiếu ưu đãi, nhưng thực chất là nợ, và lãi suất thả nổi, lại không có ngày đáo hạn

Giá của một trái phiếu, về bản chất là tổng hiện giá của tất cả dòng tiền mặt trong tương lai (lãi mỗi kỳ, tính toán theo lãi suất danh nghĩa + vốn gốc đáo hạn, bằng mệnh giá 100) chiết khấu theo một tỷ lệ chiết khấu. Tỷ lệ chiết khấu này, chính là tỷ suất lợi nhuận cần thiết mà thị trường yêu cầu tại thời điểm này.

Mà nếu lãi suất danh nghĩa chính bằng tỷ suất lợi nhuận cần thiết, thì giá chiết khấu ra sẽ chính bằng mệnh giá 100, điều này thường xảy ra khi phát hành trái phiếu, tức các ngân hàng đầu tư phần lớn sẽ tham chiếu tình hình thị trường lúc đó, yêu cầu của nhà đầu tư về tỷ suất lợi nhuận, để định ra lãi suất danh nghĩa này.

Nhưng vòng đời của trái phiếu rất dài, trong toàn bộ chu kỳ tồn tại, môi trường lãi suất bên ngoài và tín dụng của tổ chức phát hành đều có thể thay đổi, những điều này đều sẽ ảnh hưởng đến tỷ lệ chiết khấu tương ứng với tỷ suất lợi nhuận cần thiết (mẫu số). Một khi tỷ suất lợi nhuận cần thiết của thị trường tăng, trong khi lãi suất danh nghĩa (tử số) không đổi, hiện giá chiết khấu ra sẽ thấp hơn mệnh giá, trái phiếu xuất hiện chiết khấu; ngược lại, tỷ suất lợi nhuận cần thiết giảm, trái phiếu sẽ được hưởng phụ trội.

Vì vậy giá trái phiếu không bao giờ là một con số tĩnh, ngược lại, nó sẽ phản ánh thị trường tại thời điểm này yêu cầu bao nhiêu lợi nhuận mới sẵn sàng nắm giữ nó.

Giá giảm xuống dưới mệnh giá, tức là ngầm: "thị trường cần lãi suất cao hơn lãi suất danh nghĩa". Và nếu bạn thực sự mua vào với mức chiết khấu này, và nắm giữ đến ngày đáo hạn, thì tỷ suất lợi nhuận cuối cùng bạn nhận được, thực sự sẽ cao hơn lãi suất danh nghĩa, tương đương với phần vốn gốc ít trả đi khi mua một trái phiếu mệnh giá 100, bù đắp phần lợi nhuận mà lãi suất danh nghĩa chưa cung cấp đủ. Tức là, thị trường đang dùng chiết khấu, để đòi phần bồi thường mà nó cho rằng rủi ro này đáng được hưởng, nhưng lãi suất danh nghĩa chưa cung cấp đủ.

STRC cũng tương tự. Lo ngại của thị trường về dòng tiền mặt của MSTR, truyền dẫn đến việc định giá lại khả năng thanh toán của STRC. Cốt truyện "khủng hoảng dòng tiền mặt" lên men, tỷ suất lợi nhuận cần thiết mà thị trường yêu cầu để nắm giữ STRC cũng nhảy vọt theo, chịu rủi ro này, lãi suất danh nghĩa 11.5% không đủ nữa.

Tất nhiên, từ góc độ kẻ tấn công bên ngoài, đây cũng là làm kịch làm đầy đủ: chỉ có STRC cùng giảm theo, mới có thể trong tình trạng bất đối xứng thông tin xác nhận "khủng hoảng dòng tiền mặt", khiến bạn không nhịn được nghi ngờ:

Có phải thực sự có thông tin gì tôi không biết không?

Còn đối với trái phiếu lãi suất cố định, câu chuyện đến đây thực sự là kết thúc, việc nâng cao tỷ suất lợi nhuận cần thiết của thị trường, chỉ có thể dựa vào giá giảm để phù hợp, do đó chiết khấu có thể tồn tại lâu dài, không hồi neo mệnh giá. Nhưng STRC không phải trái phiếu lãi suất cố định, nó là lãi suất thả nổi, có thể điều chỉnh tử số.

Ví dụ thị trường yêu cầu tỷ suất lợi nhuận cần thiết 12% mới sẵn sàng nắm giữ STRC, ban lãnh đạo MSTR vì thế điều chỉnh cổ tức danh nghĩa từ 11.5% lên cao hơn, thì giá không thể thấp hơn mệnh giá 100 trong thời gian dài, bởi vì trong trường hợp này, với STRC mua vào với mức chiết khấu, lợi nhuận thực tế sẽ cao hơn 12%, lực mua sẽ tự nhiên đổ vào, đẩy giá lên đến mức lợi nhuận ngầm bằng 12%, tức mệnh giá.

Đây cũng là lý do tại sao trái phiếu lãi suất thả nổi trung và dài hạn nhất định sẽ neo mệnh giá 100, đây vốn là một thuộc tính của trái phiếu lãi suất thả nổi.

Mà đối với MSTR, việc giá STRC hồi neo mệnh giá 100, càng là tiền đề để nó có thể tiếp tục dùng nó để tài trợ. Bởi vì nếu phát hành chiết khấu, công ty trên danh nghĩa phát hành theo mệnh giá 100 đô la, người mua chỉ thanh toán 90 đô la, tương đương công ty dùng nghĩa vụ trả cổ tức xác định bởi mệnh giá 100 đô la, để trả lãi cho khoản tiền thực tế chỉ có 90 đô la nhận được, bằng việc tự nâng cao chi phí tài trợ thực tế của mình, mỗi lần huy động vốn đều lỗ, điều này có thể xảy ra sao?

Thứ ba, Khi mNAV > 1, Có thể bán cổ phiếu, đừng bao giờ bán coin

Vậy chìa khóa để phá vỡ cục diện là gì?

Như đã nói ở trước, toàn bộ đợt sụt giảm này đều là một kịch bản phản chiếu về lời tiên tri tự thực hiện, nó được xây dựng trên cơ sở bất đối xứng thông tin và kỳ vọng khủng hoảng dòng tiền mặt. Mà để phá vỡ, chỉ cần chứng minh cuộc khủng hoảng thanh khoản này căn bản không tồn tại, khiến dự trữ lại đầy đủ, cuộc tấn công sẽ mất chỗ đứng, vòng xoáy phản chiếu tự vỡ.

Vậy làm thế nào để làm đầy dự trữ?

Như nhiều người trên X kêu gọi, để Saylor trực tiếp nhảy ra nói: "Trong đợt sụt giảm này chúng tôi đã bán nhiều coin hơn, hiện tại nguồn vốn dồi dào, đủ tiêu nhiều năm" không? Chiêu này tất nhiên có tác dụng, hoảng loạn có thể kết thúc.

Nhưng cái giá của nó là một sự bất định ngầm khác.

Bởi vì điều này tương đương nói với thị trường: bạn cần định giá lại cho tôi.

Câu chuyện "tiếp tục tăng nắm giữ, không bao giờ bán coin, không ngừng làm dày hàm lượng BTC mỗi cổ phiếu cho cổ đông" tạo phụ trội trên thị trường vốn chắc chắn sẽ mất, chuyển thành, "khi cần thiết có thể bán coin với số lượng lớn để thu hẹp bảng cân đối, từ đó làm loãng hàm lượng BTC mỗi cổ phiếu", ít nhất là một vòng quay bay giảm giá trị đi ba bước tiến, một bước lùi.

Kết quả là bạn không biết cổ đông phổ thông sẽ phản ứng thế nào, mNAV có vì thế mà biến mất hoàn toàn không. Mà ngay cả không biến mất, thu hẹp là khả năng lớn, bởi phần phụ trội mNAV > 1, tương ứng chính là một Call Option ngầm "hàm lượng BTC mỗi cổ phiếu trong tương lai sẽ nhiều hơn" của MSTR, tốc độ tăng hàm lượng BTC chậm lại, Call tự nhiên cũng không đáng giá như trước.

Mà tầm quan trọng của phụ trội mNAV đối với MSTR là không cần phải nói, bởi vì logic mở rộng của MSTR, không phải chỉ đơn thuần dựa vào cổ phiếu phổ thông, hoặc đòn bẩy kiểu nợ thực chất như STRC này, mà là nước nhiều thêm bột, bột nhiều thêm nước, từ đó khiến tỷ lệ nợ tổng thể không vượt tầm kiểm soát, duy trì trong phạm vi lý tưởng 33-35% của ông ấy. Việc thu hẹp phụ trội mNAV, sẽ trực tiếp ảnh hưởng đến cửa sổ tài trợ bằng phát hành cổ phiếu tiếp theo, thuộc hành vi uống rượu độc giải khát.

Cách tốt hơn, theo tôi, nên là tận dụng tình trạng hiện tại mNAV = 1.25x, phụ trội vẫn tồn tại rõ rệt, tăng phát hành bán cổ phiếu huy động vốn làm đầy dự trữ tiền mặt, bản thân MSTR trước đó đăng ký với SEC hạn mức Shelf Offering còn rất dồi dào, đây là thao tác duy nhất có thể làm hài lòng rõ ràng cả người nắm giữ STRC nợ thực chất và cổ đông phổ thông, còn không có rủi ro định giá lại.

Cơ chế cụ thể nằm ở:

Khi mNAV lớn hơn 1 đáng kể, bạn chọn tăng phát hành bán cổ phiếu trước, có nghĩa mỗi khi bạn tăng phát hành 1 đô la cổ phiếu, toàn bộ đem mua BTC, có thể tạo ra giá trị cổ đông trên 1 đô la trên thị trường vốn, đây chính là lý do cổ đông sẵn sàng giao tiền cho bạn. Mà cũng chính vì vậy, trong trạng thái này bạn thực tế không cần đem toàn bộ tiền huy động được mua coin: hoàn toàn có thể cắt giữ một phần làm dự trữ tiền mặt, dùng để trả nợ gốc lãi trong tương lai, còn không ảnh hưởng tiêu cực đến giá trị cổ đông. Đồng thời, dự trữ tiền mặt nhiều hơn, người nắm giữ STRC cũng cảm thấy an toàn, báo động giải trừ, phụ trội rủi ro giảm, STRC cũng sẽ từng bước hồi neo, từ đó về sau ngay cả muốn huy động STRC, cũng có thể, hai không trở ngại.

Ngược lại, chọn bán coin huy động tiền, uống rượu độc giải khát, một khi định giá lại khiến mNAV thu hẹp thậm chí mất, con đường tăng phát hành cổ phiếu mua coin này sẽ không đi được nữa, bởi vì lúc này giá trị hợp lý cổ phiếu của bạn bằng với BTC đằng sau nó, tại sao tôi không trực tiếp mua coin? Hơn nữa bạn còn phải cắt giữ một phần tiền huy động để trả lãi, đó là cấu trúc mất máu trần trụi: bằng việc lấy tiền của tôi, một phần mua coin (giá trị tạo ra trên thị trường vốn vừa đủ hòa vốn), phần khác trực tiếp đem trả lãi tiêu hao đi.

Đây là một cấu trúc mất máu ròng.

Mà lúc đó, do việc tăng phát hành cổ phiếu không thông suốt, việc tăng phát hành STRC cũng sẽ từng bước bị ảnh hưởng, không chỉ vòng quay bay mở rộng tổng thể rất có thể bị kẹt không động, cửa sổ tài trợ của bạn cũng đóng, từ đó phải dựa vào dự trữ tiền mặt, dự trữ tiền mặt cũng dùng hết, thì thực sự chỉ còn bán coin, mà lúc đó cũng đến đường cùng.

Hơn nữa bán cổ phiếu còn có một lợi ích, là có thể trực tiếp cải thiện tỷ lệ nợ. Hiện tại vì BTC giảm xuống 61k, tỷ lệ nợ tổng thể của MSTR từ mục tiêu 33-35% nâng lên khoảng 43%. Tăng phát hành bán cổ phiếu vào là vốn chủ sở hữu: tiền mặt (bên tài sản) tăng, vốn chủ sở hữu tăng, trừ đi một phần nhỏ cắt giữ dùng trả lãi, tỷ lệ nợ tổng thể sẽ được cải thiện hơn nữa.

Còn bán coin thì sao? Bởi vì tiền mặt bạn đổi từ bán coin ra tay đã làm cổ tức chi trả đi, bên tài sản trước là BTC giảm, sau là tiền mặt chảy ra, hiệu ứng ròng là tổng tài sản co lại, mà nợ không giảm, tỷ lệ nợ thực tế hơi xấu đi hơn.

Bán cổ phiếu: Cải thiện tỷ lệ nợ ✓、Bảo toàn hàm lượng BTC mỗi cổ phiếu ✓、Không tổn hại phụ trội ✓

Bán coin: Làm xấu tỷ lệ nợ、Cắt giảm hàm lượng BTC mỗi cổ phiếu、Rất tổn hại phụ trội

Đâu tốt đâu kém, rõ như ban ngày.

Cuối cùng, nếu, tôi nói là nếu,

MSTR thực sự bán coin với số lượng lớn để làm đầy dự trữ?

Thì, thực sự sẽ như nhiều chủ X, bao gồm nhóm Delphi nói, khủng hoảng ngắn hạn chắc chắn giải trừ, BTC phục hồi, STRC hồi neo. Đây cũng chính là lý do tôi nói, nếu MSTR thực sự chết, cũng không chết trong lần này, bất kể bán cổ phiếu hay bán coin, đều thực sự có thể giải quyết khẩn cấp.

Nhưng đối với cá nhân tôi, đối với MSTR và Saylor cũng sẽ giải ảo.

Và do logic cổ phiếu phổ thông định giá lại, Call Option "hàm lượng BTC mỗi cổ phiếu" đó, không còn đáng giá như trước, khiến phụ trội mNAV cũng từng bước biến mất, từ đó xuất hiện hiện tượng kỳ lạ trái ngược: BTC phục hồi, STRC hồi neo, mà cổ phiếu phổ thông MSTR lại giảm.

Mà lần sau, khi dự trữ tiền mặt lại cạn đáy, thị trường lại kỳ vọng bán coin, kịch bản phản chiếu lại diễn ra, thì không biết có phải là bắt đầu của kết cục không.

Nhưng nói thật, kết cục thực sự như vậy, tôi cũng chấp nhận.

Có lẽ "thay đổi", bản thân nó là một phần của "cục diện" này.