Tháng Năm là hai lần bàn giao quyền định giá. Đầu tiên, lãi suất phi rủi ro giành lại quyền định giá từ tay câu chuyện mã hóa, phơi bày hoàn toàn thuộc tính beta cao của Bitcoin; sau đó, vào cuối tháng khi cả lãi suất và địa chính trị đều dịu lại, dòng tiền chảy ra khỏi thị trường tiền điện tử và việc người nắm giữ cắt lỗ đã tiếp quản giá cả.

Về mặt giá, BTC đầu tháng đã có lúc tăng mạnh lên vùng 82.850 USD, sau đó chịu áp lực giảm liên tục, cuối tháng đóng cửa ở mức 73.674 USD, toàn tháng diễn ra theo mô hình giảm một chiều. Đáng ghi nhận nhất là tuần cuối - bối cảnh bên ngoài thực chất chuyển hướng nới lỏng, nhưng thị trường mã hóa lại từ chối tiếp nhận. Đây là mẫu hình "thất bại trong truyền dẫn thanh khoản" điển hình, cũng là mẫu hình tiêu biểu cho sự khắc nghiệt của thị trường gấu sâu.

Ba tuyến nội bộ thị trường tiền điện tử đồng thời xấu đi, đây mới là nguyên nhân thực sự của đợt giảm tháng Năm:

· Một là mất máu kép từ nguồn vốn tăng thêm. ETF Bitcoin giao ngay toàn tháng có dòng tiền ròng rút ra 2,425 tỷ USD, là tháng có dòng chảy ròng ra lớn thứ ba kể từ khi ETF BTC ra đời (chỉ sau tháng 2/2025 với 3,555 tỷ và tháng 11/2025 với 3,481 tỷ), nguồn cung stablecoin cũng đồng thời thu hẹp.

· Hai là người nắm giữ cắt lỗ kiểu đầu hàng. MVRV của người nắm giữ ngắn hạn đã rơi xuống dưới đường cân bằng 1.0 vào vùng thua lỗ, trên chuỗi thể hiện hình thái đầu hàng điển hình.

· Ba là vị thế long phái sinh tăng đòn bẩy ngược xu hướng. Hợp đồng chưa thanh toán tăng ngược lên hơn 64 tỷ USD, phí tài trợ chuyển dương, cuối cùng hoàn tất việc giảm đòn bẩy đau đớn với 307 triệu USD long bị thanh lý (short chỉ có 90 triệu).

Tháng Năm là giai đoạn "khởi động" cho đợt giảm độc lập mới sau khi giai đoạn nghỉ giữa đà tăng kết thúc, và là một "giai đoạn tăng tốc" trong quá trình thanh lọc của thị trường gấu sâu cấp độ chu kỳ. Khi nào dừng lại, đã không còn phụ thuộc vào vĩ mô, mà phụ thuộc vào việc dòng tiền bên ngoài có thể cầm máu được không, quá trình thanh lọc của người nắm giữ dài hạn có thể chậm lại được không.

I. Vĩ mô & Địa chính trị: Hai lần bàn giao quyền định giá, tuần cuối đứt gãy truyền dẫn

Giai đoạn 1, Lạm phát tăng trở lại lần 2, kỳ vọng nới lỏng bị đẩy lùi

CPI tháng 4 vào ngày 12/5 là điểm ngoặt đầu tiên của tháng. Bề ngoài ôn hòa, nhưng cấu trúc lại xấu đi - lạm phát dịch vụ cốt lõi (siêu cốt lõi) tăng tốc liên tục tháng thứ ba, đây là chiều kích gắn trực tiếp với việc làm, lương và có tính dai dẳng nhất. Ngày hôm sau, PPI tháng 4 bùng nổ lên 6,0%, mức cao nhất kể từ cuối năm 2022; cùng kỳ, PPI của Trung Quốc lần đầu chuyển dương sau 41 tháng im ắng, "thời kỳ gió xuôi giảm phát hàng hóa Trung Quốc" đã kìm hãm lạm phát toàn cầu trong hai năm qua chính thức kết thúc.

Trọng tâm tranh giành của thị trường đã hoàn tất sự thay đổi mô hình: từ "khi nào cắt giảm lãi suất" trở thành "tăng lãi suất bao nhiêu". Cần làm rõ một chiều kích thời gian ở đây - việc tăng lãi suất trong các cuộc họp gần đây hầu như không nằm trên bàn đàm phán (CME cho thấy xác suất không thay đổi vào tháng 6 là trên 99,4%), nhưng phần đuôi của con đường chính sách đã được điều chỉnh lên đáng kể. Thị trường không còn tin vào việc cắt giảm lãi suất tự động, mà chuyển sang định giá cho việc "buộc phải tăng lãi suất". Bản thân sự thay đổi mô hình này đã đủ để nâng tỷ lệ chiết khấu của tất cả tài sản beta cao lên một cách có hệ thống.

Giai đoạn 2, Biến động nhân sự Fed, hàm phản ứng mất ổn định

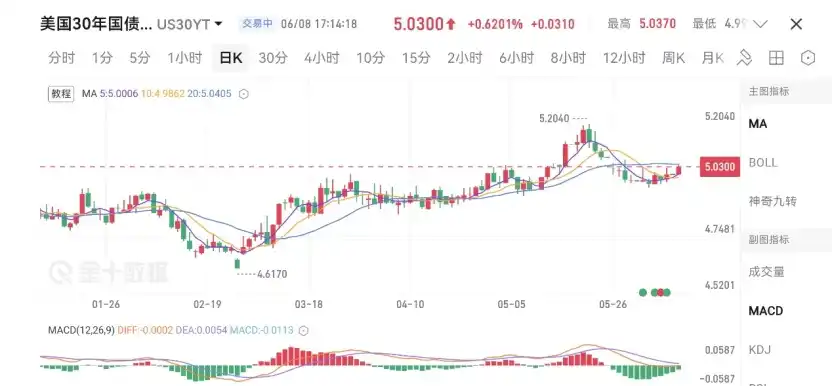

Ngày 15/5, phe cải cách Wash chính thức tiếp quản Fed, thúc đẩy chương trình nghị sự "giảm minh bạch" nhằm bãi bỏ biểu đồ chấm, hủy bỏ họp báo. Cùng ngày, Chủ tịch sắp mãn nhiệm đã phá vỡ thông lệ 75 năm của Fed, tuyên bố sẽ ở lại làm ủy viên cho đến năm 2028 để kiểm soát nội bộ. Đây là sự chia rẽ quyền lực sâu sắc nhất bên trong Fed kể từ năm 1951. Ý nghĩa thị trường của nó không nằm ở tranh chấp đường lối, mà ở việc khả năng dự đoán hàm phản ứng giảm đáng kể. Thị trường trái phiếu phản ứng trực tiếp: Lợi suất trái phiếu kho bạc kỳ hạn 30 năm đẩy lên 5,19%, mức cao nhất kể từ trước khủng hoảng tín dụng dưới chuẩn; Chỉ số USD tăng lên mức cao nhất trong 6 tuần. Đối với tài sản được định giá dựa trên dòng tiền chiết khấu, đây là một đòn trực tiếp và không thể giải quyết.

Giai đoạn 3, Địa chính trị phá băng, nhưng chuỗi truyền dẫn đứt gãy

Địa chính trị là nguồn xáo trộn chính đối với giá dầu, và từ đó là con đường lạm phát trong tháng Năm, diễn ra theo bốn giai đoạn "dịu lại - phai nhạt - leo thang - phá băng". Tuyên bố dịu lại đầu tháng khiến WTI giảm hơn 7% trong một ngày, BTC lần đầu phá vỡ 80.000 USD; giữa tháng đàm phán Mỹ-Iran rơi vào bế tắc; cuối tháng xung đột leo thang tần suất cao, Brent lơ lửng ở mức 107–111 USD. Cuối tháng kịch bản đảo ngược - ngày 28/5, Mỹ và Iran đạt được bản ghi nhớ ngừng bắn gia hạn 60 ngày, Hormuz "thông hành không hạn chế", Iran dọn sạch thủy lôi, phần lớn phí bảo hiểm địa chính trị bị tiêu hóa, WTI đóng cửa ở mức 88,53 USD.

Bước vào tuần cuối, vòng lặp phản hồi tiêu cực "căng thẳng địa chính trị → giá dầu cao → lạm phát dai dẳng → kỳ vọng tăng lãi suất → USD và trái phiếu kho bạc Mỹ mạnh lên → tài sản rủi ro chịu áp lực" giữa tháng đã bị ngắt liên tục: Lợi suất trái phiếu kho bạc kỳ hạn 10 năm giảm khoảng 11 điểm cơ bản trong một tuần xuống 4,45%, chỉ số USD giảm xuống 98,91; S&P tăng 1,43%, Nasdaq tăng 2,39% trong một tuần, liên tục lập mức đóng cửa cao kỷ lục, Nikkei tăng hơn 1200 điểm trong một ngày. Theo lẽ thường, bộ kết hợp "lãi suất giảm, giá dầu giảm, USD giảm, thị trường chứng khoán tăng" này lẽ ra phải cung cấp sự hỗ trợ đáng kể cho mã hóa, nhưng thị trường từ chối tiếp nhận. Đây chính là đặc điểm rõ ràng cho thấy thị trường mã hóa đang xấu đi.

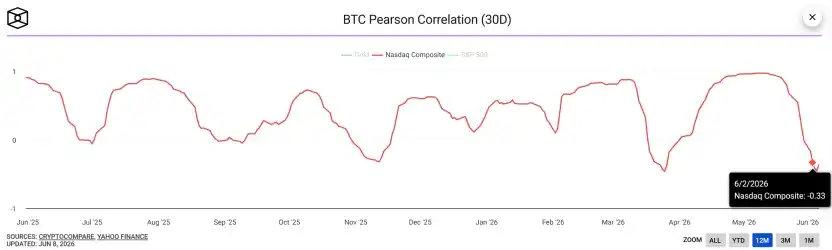

Việc thiết lập lại hoàn toàn mối tương quan đã củng cố điều này. Giữa tháng, sự ưa thích rủi ro châu Á-Thái Bình Dương (KOSPI Hàn Quốc giảm 5% trong một ngày, kích hoạt ngắt mạch) từng khiến mối tương quan giữa BTC và chỉ số Nasdaq tăng lên trong thời gian ngắn, nhưng bước vào cuối tháng, hệ số tương quan trượt 30 ngày giữa BTC và Nasdaq đã giảm mạnh và chuyển âm sâu, lập mức thấp nhất trong gần một năm. Cùng một tin tốt vĩ mô phân dòng nhưng dẫn đến số phận hoàn toàn khác biệt: thị trường chứng khoán đồng loạt tăng, thị trường tiền điện tử một mình giảm, chính là bằng chứng thực nghiệm cho mối tương quan âm sâu này.

Sự tách rời này có hai ý nghĩa. Nhìn ngắn hạn, đó là bằng chứng khách quan cho việc "thanh lọc nội bộ chiếm ưu thế" - mã hóa không còn đồng bộ với sở thích rủi ro vĩ mô nữa, mà bị chi phối bởi mặt tiền và cấu trúc nắm giữ của chính nó. Nhìn trung hạn, nó có nghĩa là ngay cả khi thị trường chứng khoán Mỹ tiếp tục lập đỉnh mới, tác động kéo theo đối với mã hóa cũng sẽ cực kỳ hạn chế. Ngoài ra vẫn cần giữ một mức độ cảnh giác trung hạn: Goldman Sachs cảnh báo tồn kho dầu mỏ toàn cầu có thể nhìn thấy chỉ còn 73 ngày nhu cầu, địa chính trị dịu lại không đồng nghĩa với việc giá dầu đã chạm đỉnh. Mối lo ngại về lạm phát vẫn treo cao, ảnh hưởng đến tài sản rủi ro?

II. Dòng tiền: ETF đảo chiều theo tháng, chênh lệch Coinbase xấu đi

Đây là phần mang ý nghĩa định hướng nhất trong tháng, cũng là bằng chứng trực tiếp nhất cho "mất máu nội bộ".

Dòng tiền ETF theo tháng, đảo chiều hoàn toàn từ dòng vào ròng tháng Tư sang dòng ra lớn tháng Năm

Xét ETF Bitcoin giao ngay trước. Tháng Tư có dòng vào ròng 1,966 tỷ USD, đẩy dòng vào ròng tích lũy lên đỉnh lịch sử 58,088 tỷ USD, tổng giá trị tài sản ròng lần đầu phá nghìn tỷ, đứng ở mức 100,532 tỷ USD. Bước vào tháng Năm, dòng tiền đảo chiều hoàn toàn - dòng ra ròng toàn tháng lên tới 2,425 tỷ USD, là tháng có dòng ra ròng lớn thứ ba kể từ khi sản phẩm ra đời, chỉ sau tháng 2/2025 (-3,555 tỷ) và tháng 11/2025 (-3,481 tỷ); dòng vào ròng tích lũy giảm xuống 55,663 tỷ, tổng giá trị tài sản ròng co lại còn 94,169 tỷ USD, bốc hơi hơn 6,4 tỷ trong một tháng.

Điểm mấu chốt là điều này được khuếch đại dần trong tháng chứ không phải là cú sốc một lần: giữa tháng 5, dòng ra ròng tích lũy đã khoảng 1,417 tỷ, đến cuối tháng còn mở rộng thêm thành dòng ra toàn tháng 2,425 tỷ. Dòng tiền không những không ổn định, mà ngược lại còn tăng tốc tháo chạy vào cuối tháng.

ETF Ethereum giao ngay đồng thời xác nhận: tháng Tư vẫn có dòng vào ròng 356 triệu USD, tổng giá trị ròng 13,253 tỷ; tháng Năm chuyển thành dòng ra ròng 541 triệu USD, cũng xếp thứ ba về dòng ra ròng trong một tháng (chỉ sau 1,424 tỷ vào tháng 11/2025 và 617 triệu vào tháng 12), dòng vào ròng tích lũy giảm xuống 11,37 tỷ, tổng giá trị ròng co lại còn 11,266 tỷ. Cả BTC và ETH tháng Tư đều có dòng vào ròng, tháng Năm đều có dòng ra ròng lớn, và cả hai đều lập kỷ lục dòng ra ròng trong một tháng lớn thứ ba của riêng mình - đây là việc các tổ chức giảm phân bổ hệ thống đối với toàn bộ loại tài sản mã hóa.

Kết luận rõ ràng: câu chuyện "lực mua biên từ ETF" vốn thống trị toàn bộ đợt tăng kể từ sau sự kiện giảm một nửa, đã thực tế rút lui trong tháng Năm. Kênh tăng thêm quan trọng nhất, từ "động cơ tiền" của tháng Tư đã trở thành "máy bơm hút" của tháng Năm. (Kết luận "thực tế rút lui" này có phù hợp không? Tôi nghĩ chỉ có thể diễn đạt rằng một trong những trụ đỡ lớn cho đợt tăng tháng Tư giờ đây đã trở thành lực cản)

Chênh lệch Coinbase, từ chủ yếu dương sang âm nghiêm trọng tháng Năm

Chỉ số chênh lệch Coinbase là cửa sổ trực tiếp nhất để nhận diện lực lượng mua bán giao ngay của các tổ chức bản địa Mỹ. Tháng Tư, chỉ số này vẫn chủ yếu ở mức dương (màu xanh lá), các tổ chức Mỹ trong hầu hết các ngày giao dịch mua ròng, đây là cơ sở phía giao ngay cho đợt phục hồi tháng Tư. Bước vào tháng Năm, chỉ số gần như chuyển sang mức âm (màu đỏ) trong suốt và mức độ nghiêm trọng - có thể thấy từ biểu đồ, khoảng chênh lệch âm liên tục mở rộng, độ sâu tiến gần vùng cực đoan -0,22%, đây là một trong những khoảng chênh lệch âm kéo dài và sâu nhất trong năm qua.

Điểm chuyển giao từ dương sang âm ăn khớp hoàn hảo với nhịp độ đảo chiều của dòng ra ròng hàng tháng từ ETF, cả hai bổ trợ cho nhau. Động lực cốt lõi đằng sau là một sự tái cân bằng tài sản được dẫn dắt bởi lợi suất tương đối - khi sức hấp dẫn của trái phiếu kho bạc Mỹ tăng lên, các tổ chức Mỹ đang "bỏ phiếu bằng chân", chuyển đổi vị thế BTC thành vị thế trái phiếu kho bạc. Đáng suy ngẫm là, vào cuối tháng khi lợi suất trái phiếu kho bạc Mỹ giảm, động cơ chênh lệch giá rõ ràng suy yếu, thì chênh lệch âm không những không được khắc phục mà còn được duy trì vững chắc - điều này cho thấy việc rời đi của các tổ chức đã vượt qua khỏi việc đơn thuần "so sánh tỷ suất lợi nhuận", mà còn thêm một lớp xác nhận kỳ vọng về chu kỳ đi xuống của mã hóa.

Kéo cắt giữa Hợp đồng Tương lai và Giao ngay

Cùng thời điểm ETF mất đà, hợp đồng chưa thanh toán trên CME tăng ngược lên hơn 64 tỷ USD. Thị trường chuyển từ "dẫn dắt bởi hấp thụ giao ngay" sang "dẫn dắt bởi định vị hợp đồng tương lai" - cái gọi là "sức chống chịu trên 80K", bản chất không phải là lượng tăng thực, mà là sự mở rộng của các vị thế đòn bẩy. Cuối cùng hoàn tất quá trình thanh lọc bằng một cuộc giẫm đạp đau đớn với 307 triệu USD long bị thanh lý trong một tuần, trong khi short chỉ có 90 triệu.

III. Trên chuỗi: Ma trận cơ sở chi phí thất thủ toàn diện, tín hiệu đầu hàng được xác nhận

Dữ liệu trên chuỗi khắc họa "thanh lọc nội bộ" một cách sống động hơn nữa.

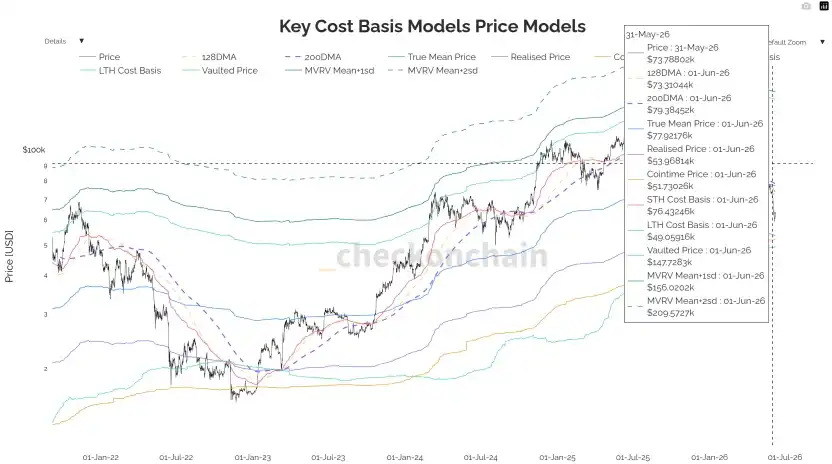

1. Giá trị trung bình thực tế của thị trường và Đường trung bình động 200 ngày, từ chưa bao giờ đứng vững đến xác nhận thất thủ

Theo biểu đồ Key Cost Basis Models, giá trị trung bình thực tế của thị trường cùng với đường trung bình động 200 ngày tạo thành vùng phân giới thị trường gấu/thị trường bò đã được xác minh lặp đi lặp lại trong ba chu kỳ qua của BTC, vùng này nằm trong khoảng 77–79K vào tháng Năm. Đợt phục hồi đầu tháng đã từng giành lại được trong thời gian ngắn nhưng không thể đứng vững, ngày 18/5 sau khi phá vỡ đã mất thực chất đường phân giới. Cuối tháng, giá vận hành dưới vùng phân giới này, lấy vùng đường trung bình thấp hơn làm hỗ trợ thực tế. Ngưỡng quan trọng này đã từ chỗ là hỗ trợ dưới chân biến thành "mây đè đầu" ở trên đầu, tất cả người nắm giữ ngắn hạn đều thua lỗ sâu toàn diện.

2. Tỷ lệ Lãi/Lỗ Đã Thực hiện, không tăng mà giảm

Chỉ số này có đường trung bình động 30 ngày lớn hơn 1 đại diện cho việc chốt lời chiếm ưu thế. Điểm thấp tháng 2/2026 là 0,4, giữa tháng Năm từng tăng lên 1,8 - nhưng để xác nhận chuyển đổi sang thị trường bò cần đứng vững trên 2,0 một cách bền vững. Thực tế cuối tháng là: không những chưa bao giờ chạm 2,0, mà còn giảm trở lại xuống 1,56. Mỗi đợt tăng giá đều phải đối mặt với áp lực bán ra để thoát vốn của những người mua sớm, mỗi đợt phục hồi vì thế mà ngắn ngủi.

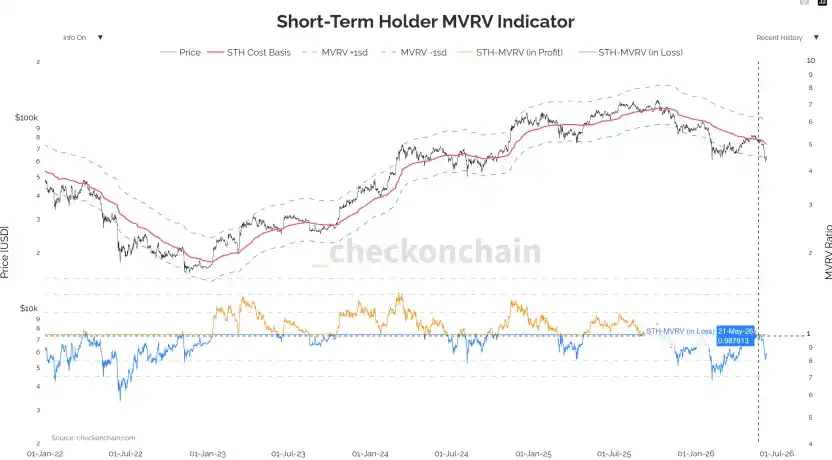

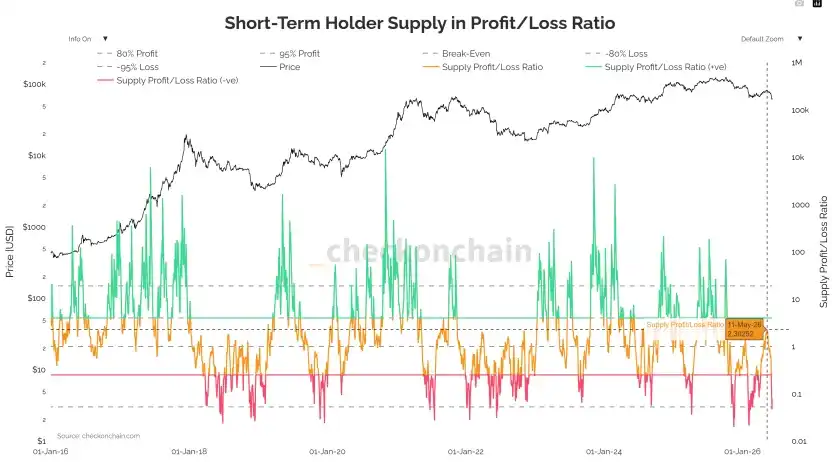

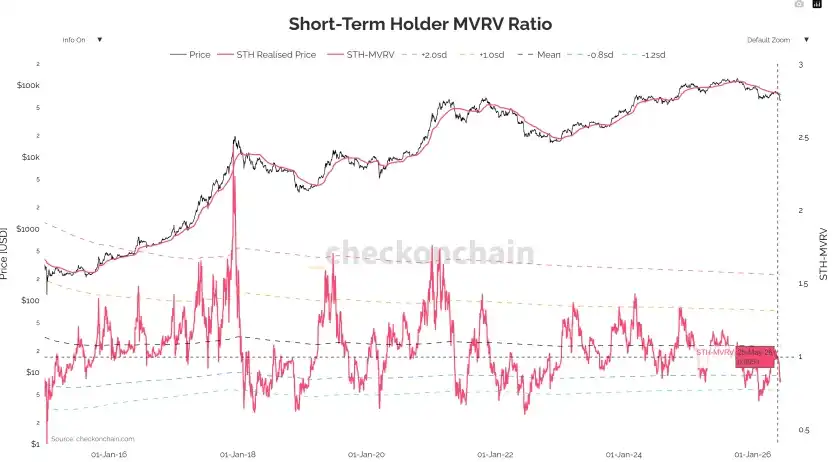

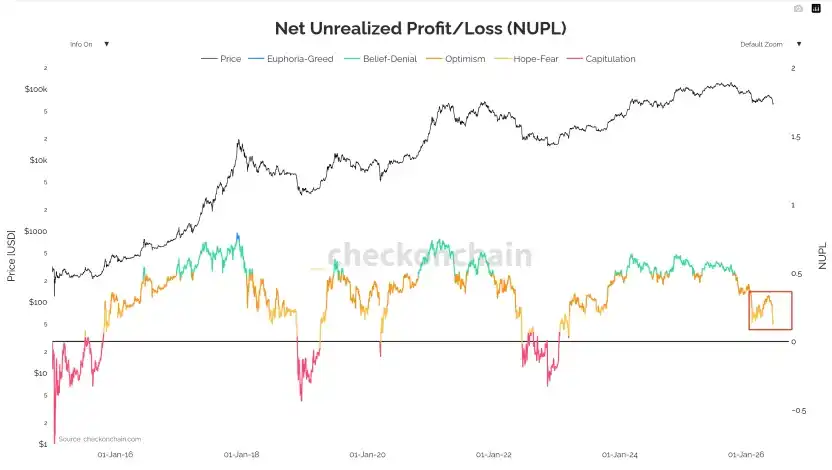

3. MVRV và NUPL, tín hiệu đầu hàng được xác nhận

Từ biểu đồ chỉ số STH-MVRV có thể thấy rõ, tỷ lệ này đã xuyên thủng đường cân bằng 1.0 vào vùng thua lỗ - đây là thước đo khách quan cho "người nắm giữ ngắn hạn thua lỗ toàn bộ", cũng là một trong những tín hiệu đầu hàng dễ nhận diện nhất trong các đợt điều chỉnh sâu trước đây. Chỉ số NUPL (Lợi nhuận chưa thực hiện ròng) đồng thời xác nhận tâm lý xấu đi: Từ biểu đồ có thể thấy, NUPL đã giảm đáng kể từ vùng "lạc quan - niềm tin" (xanh lam/xanh lá) đầu năm về rìa vùng "hy vọng - sợ hãi" (cam), gần với vùng chuyển tiếp then chốt trước đáy thị trường gấu năm 2022. Đây là thước đo khách quan cho việc không gian lợi nhuận chưa thực hiện của thị trường bị nén liên tục, sở thích rủi ro suy giảm có cấu trúc.

IV. Phái sinh & Dự trữ của công ty niêm yết: Thanh lọc đòn bẩy và đường tâm lý 75K

1. Gamma của nhà tạo lập thị trường và Hiệu ứng ngày đáo hạn

Sự ổn định giá đầu tháng đến từ gamma dài của nhà tạo lập thị trường. BTC đầu tháng bị đóng đinh trong vùng 80K dao động hẹp, không phải do cung cầu thực cân bằng, mà là do "bộ ổn định giá" cơ học hình thành từ việc nhà tạo lập thị trường nắm giữ lượng lớn gamma dài - tăng thì bán, giảm thì mua, chủ động nén biến động. Đây chính là lý do tại sao dưới tác động của CPI bùng nổ, địa chính trị căng thẳng, biến động thực tế của BTC lại tiếp tục giảm (30D RV giảm xuống 27%).

Hai ngày đáo hạn liên tiếp Roll-off đã trực tiếp thay đổi cấu trúc thị trường. Ngày 15/5 đáo hạn hàng tháng, chỉ riêng IBIT đã có hơn 4 tỷ USD mệnh giá danh nghĩa được thanh lý, sau khi vị thế khổng lồ này Roll-off, khả năng ổn định của nhà tạo lập thị trường suy giảm, ngày 18/5 BTC thuận thế phá vỡ 77,5K. Ngày 29/5 là ngày đáo hạn hàng tháng thứ hai và quan trọng hơn, khoảng 7,5 tỷ USD tập trung thanh lý trên toàn thị trường, trước khi đáo hạn giá hiện tại đã xuyên thủng vùng điểm đau tối đa và vùng gamma ngắn tối đa 75K, dòng phòng ngừa short thụ động càng làm trầm trọng thêm áp lực bán ra cuối tháng.

2. Bẫy 75K đã bị kích hoạt

Cụm gamma ngắn tối đa bị khóa trong khoảng 75K–76K (hơn 8 tỷ USD gamma âm). Một khi rơi vào vùng này, việc phòng ngừa của nhà tạo lập thị trường chuyển hướng ngược lại thành bán ra thuận xu hướng, hình thành nén gamma theo hướng đi xuống. Thực tế cuối tháng là cái bẫy này đã bị kích hoạt, cùng bị xuyên thủng với đường ranh giới tâm lý chi phí trong chiến lược dự trữ BTC của các công ty niêm yết. Ba lớp phòng thủ cộng hưởng chỉ còn lại lớp cuối cùng - dải chi phí tích lũy cấp độ chu kỳ ở vị trí sâu hơn.

3. Ý định phòng thủ Skew tiếp tục được nâng lên

Skew 1M từ +2,7% đầu tháng mở rộng lên +6,2% vào ngày phá vỡ, Skew 6M duy trì ở mức cao +10% - các tổ chức không chỉ phòng ngừa sự kiện ngắn hạn, mà còn đang xây dựng sự bảo vệ cấu trúc đi xuống cho toàn bộ nửa cuối năm 2026.

4. Đường chi phí dự trữ BTC của công ty niêm yết, từ lực mua biên lớn nhất đến áp lực bán tiềm năng

Các công ty hàng đầu áp dụng "chiến lược dự trữ BTC" có chi phí trung bình khoảng 75.000–76.000 USD. Trong báo cáo tài chính Q1, ban lãnh đạo lần đầu tiên hé lộ "không loại trừ việc bán một phần BTC trong trường hợp cực đoan" - đây là sự nới lỏng thái độ hiếm có nhất trong mười năm, thực chất đã thay đổi cấu trúc tranh giành. Trước đây loại công ty này là lực mua biên tuyệt đối, chính kỳ vọng tăng mua khi chịu áp lực đã tạo thành hỗ trợ phía dưới; giờ đây "có thể bán", lực mua biên lớn nhất từng buộc phải chuyển thành áp lực bán xuôi chu kỳ. Mức 73.674 USD cuối tháng đã thực chất xuyên thủng đường chi phí này, Metaplanet, Semler và nhiều công ty cùng loại khác có chi phí chủ yếu trong khoảng 70K–80K - việc thất thủ 75K không phải là sự kiện của một công ty đơn lẻ, mà là sự khởi đầu của rủi ro giảm đòn bẩy đồng bộ của toàn bộ hệ sinh thái dự trữ BTC của các công ty niêm yết.

V. Phán đoán thị trường phía trước

Định vị cấu trúc hiện tại. Chúng tôi định tính cuối tháng Năm là "đã xác nhận đỉnh cục bộ và thất thủ tuyến phòng thủ then chốt, xác suất mở rộng đi xuống có cấu trúc tăng đáng kể".

Đây là giai đoạn người tham gia dễ phán đoán sai nhất - phe long bị "có lẽ chỉ là điều chỉnh lành mạnh" liên tục dụ vào mua đáy, phe short bị "có thể đáy ngay tại đây" liên tục rung ra. Nhưng cuối tháng đã đặt sự thật khắc nghiệt trước mặt: khi cả vĩ mô và địa chính trị đều chuyển hướng thiện ý, thị trường tiền điện tử không tăng mà lại giảm, kèm theo dòng ra lớn thứ ba trong lịch sử ETF, tương quan âm sâu với Nasdaq, người nắm giữ ngắn hạn trên chuỗi đầu hàng - quyền chủ đạo về giá đã chuyển từ "vĩ mô bên ngoài" trở lại "thanh lọc nội bộ". Trước khi BTC giành lại hiệu quả 77,5K và xác nhận bằng khối lượng, việc mua đáy trái chiều phải đối mặt với hình phạt tỷ lệ thắng cực cao.

Tín hiệu định vị cấp độ chu kỳ đáng tham khảo: Bitcoin 200-week MA Quantile Regression phân vị hiện tại đã giảm xuống 10,2%, nằm trong "vùng giá trị" lịch sử màu xanh lá. Đây là đặc trưng thống kê xuất hiện trước vài đáy lớn vào cuối năm 2015, 2018 và 2022 - nó không cấu thành căn cứ mua đáy ngắn hạn, nhưng gợi ý: từ góc độ chu kỳ, tài sản đã bước vào vùng giá trị có ý nghĩa, việc thanh lọc sâu của thị trường gấu đang được hoàn tất một cách khách quan. Tuy nhiên cần làm rõ, từ khi phân vị bước vào vùng giá trị đến khi giá thực sự ổn định, lịch sử vẫn cần cửa sổ thời gian 3–6 tháng để hoàn tất việc chuyển nhượng nắm giữ.

Kết luận

Tháng Năm bằng cách phản trực giác nhất, đã đặt một vấn đề lâu nay bị né tránh lên trước mặt tất cả mọi người: khi rủi ro đuôi bên ngoài bị loại bỏ mà thị trường vẫn không thể tăng, điều đó chứng tỏ gánh nặng thực sự đã nội hóa thành động năng thanh lọc của chính chu kỳ. Tuần cuối địa chính trị phá băng, lãi suất giảm, giá dầu đi xuống, thị trường chứng khoán đồng thanh phục hồi, nhưng BTC ngược xu hướng giảm, ETF từ dòng vào ròng tháng Tư đảo chiều thành dòng ra ròng 2,425 tỷ trong tháng Năm, tương quan giữa BTC và Nasdaq chuyển âm sâu, người nắm giữ ngắn hạn trên chuỗi cắt lỗ kiểu đầu hàng - đây là mẫu hình tiêu chuẩn cho "truyền dẫn thanh khoản từ vĩ mô sang thị trường tiền điện tử tuyên bố thất bại", cũng là sự thể hiện tập trung của tính khắc nghiệt thị trường gấu sâu chu kỳ bốn năm. Nhìn từ chỉ số phân vị 10,2% của 200-week MA, về mặt chu kỳ đã bước vào vùng giá trị, nhưng vùng giá trị không bằng vùng đảo chiều; từ khi phân vị chạm đáy đến khi xu hướng giá đảo chiều, cửa sổ lịch sử thường cần 3–6 tháng.

Khởi động thực sự cho thị trường bò tiếp theo, phải đợi hai tiền đề đồng thời thỏa mãn: một là sự nới lỏng thực chất và bền vững của tam giác "lạm phát - lãi suất - thanh khoản", chứ không phải kiểu dịu lại xung động do sự kiện địa chính trị đơn lẻ cuối tháng này dẫn dắt; hai là sự đốt cháy lại từ phía cầu trên chuỗi (chứ không phải đòn bẩy phái sinh) - dòng chảy ETF và stablecoin ngừng chảy máu và quay lại, chênh lệch Coinbase chuyển từ âm sang dương, sự đầu hàng trên chuỗi chấm dứt.

Trước đó, bảo thủ chính là giá trị, kỷ luật chính là lợi nhuận, trong giai đoạn thanh lọc có cấu trúc chưa hoàn tất, giá đã xuyên thủng cơ sở chi phí của người nắm giữ ngắn hạn, đó là phương pháp đối phó có ý nghĩa toán học nhất. Con người làm giàu nhờ chu kỳ, nhưng sống sót, luôn luôn là tiền đề để kiếm được vòng tiếp theo.

Dữ liệu ETF: https://sosovalue.com/zh/assets/etf/us-eth-spot