Viết bởi: 100y

Biên dịch: Chopper, Foresight News

Công ty kho bạc Bitcoin Strategy đầu tiên bán ra 32 Bitcoin, sau đó thực hiện một giao dịch mua vào lớn với 1.550 Bitcoin.

Tôi không mong muốn Strategy (MSTR) đi đến suy tàn, nhưng có một số sự thật phải được nói ra. Theo quan điểm của tôi, đây là một giao dịch cực kỳ tồi.

Bề ngoài, thao tác này có vẻ rất ấn tượng. Công ty Strategy tích cực mua vào Bitcoin ở mức giá tương đối thấp, đồng thời còn tăng dự trữ tiền mặt dùng để thanh toán cổ tức ưu đãi từ 900 triệu đô la lên 1 tỷ đô la.

Liệu điều này có nghĩa là công ty Strategy sắp đảo ngược tình thế?

Nếu bạn chỉ nhìn thấy tín hiệu tích cực từ điều này, thì có nghĩa là bạn chưa thực sự hiểu logic vận hành của công ty này.

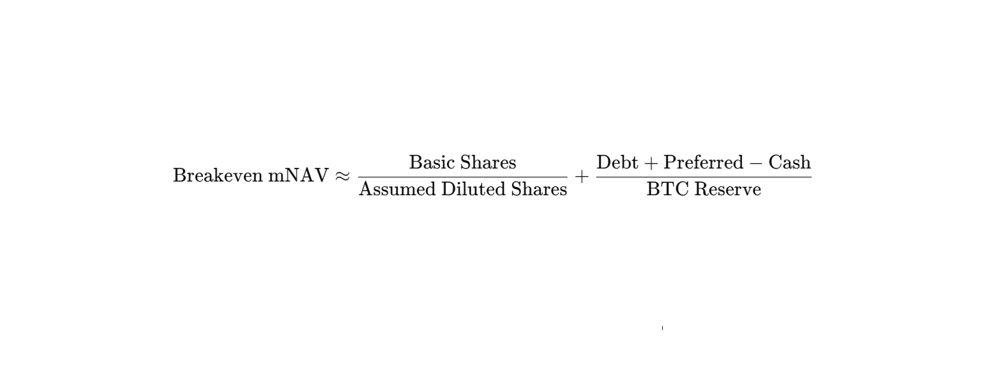

Đầu tiên cần hiểu về Giá trị Tài sản Ròng đã Điều chỉnh để Hòa vốn (mNAV)

Nâng cao số lượng Bitcoin nắm giữ trên mỗi cổ phiếu (BPS) là mục tiêu cốt lõi mà công ty Strategy hướng tới để tạo ra giá trị cho các cổ đông MSTR.

Logic để tăng số lượng Bitcoin trên mỗi cổ phiếu thực ra rất rõ ràng: Phát hành cổ phiếu phổ thông với mức giá cao hơn thị giá (premium), sau đó sử dụng toàn bộ số tiền huy động được để mua Bitcoin.

Vậy thì, MSTR cần đạt được mức premium cao đến đâu để thực sự có thể đẩy cao số Bitcoin trên mỗi cổ phiếu thông qua việc phát hành cổ phiếu đúng thời điểm?

Theo thông tin được tiết lộ trong cuộc họp điện thoại công bố kết quả tài chính Quý 1 năm 2026, Giá trị Tài sản Ròng đã Điều chỉnh (mNAV) phải cao hơn 1,22. Con số này trong ngành còn được gọi là Giá trị Tài sản Ròng đã Điều chỉnh để Hòa vốn (Breakeven mNAV).

Logic cơ bản của tiêu chuẩn này rất đơn giản: Số tiền thu được từ việc bán 1 cổ phiếu MSTR phải có thể mua được một lượng Bitcoin lớn hơn lượng Bitcoin mà cổ phiếu đó hiện đang đại diện. Bạn có thể tham khảo toàn bộ quá trình diễn giải chi tiết trong nội dung tôi đã đăng trước đây. (https://research.4pillars.io/en/research/strategys-magic-number-122)

Cuối cùng, công thức tính Breakeven mNAV như sau:

Xin bổ sung thêm một điểm, ngày nay Breakeven mNAV không còn là 1,22 nữa. Trước khi thao tác mua 1.550 Bitcoin này được thực hiện, sau khi tính toán, con số này đã tăng lên 1,30.

Tại sao đây là một giao dịch tồi

Hãy quay lại xem xét thao tác mua 1.550 Bitcoin này.

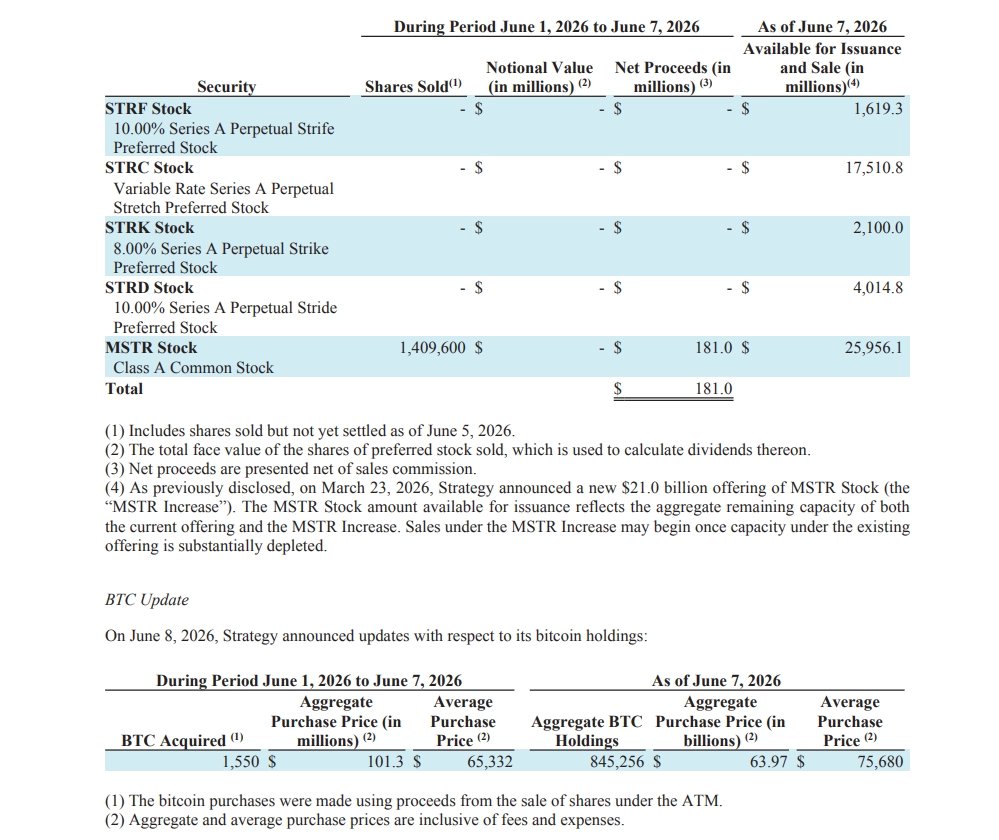

Công ty Strategy đã huy động tổng cộng 181 triệu đô la thông qua chương trình phát hành cổ phiếu đúng thời điểm (ATM) của MSTR, sau đó lấy 101,3 triệu đô la từ số tiền đó để mua 1.550 Bitcoin. Giao dịch này có hai vấn đề cốt lõi:

Thứ nhất, tại thời điểm phát hành cổ phiếu ATM của MSTR lần này, mNAV tương ứng thấp hơn mức breakeven là 1,30. Nếu phát hành cổ phiếu khi mNAV chưa đạt ngưỡng hòa vốn, sau đó dùng tiền huy động để mua Bitcoin, thì không những không nâng cao được số Bitcoin trên mỗi cổ phiếu, mà ngược lại còn khiến chỉ số này giảm xuống.

Thứ hai, và là điểm then chốt hơn, số tiền huy động từ đợt phát hành này không được sử dụng 100% để mua Bitcoin. Toàn bộ logic tính toán của Breakeven mNAV được xây dựng dựa trên tiền đề rằng toàn bộ số tiền huy động được sẽ dùng để mua Bitcoin. Ngay cả khi mNAV ở mức cao, chỉ cần một phần tiền huy động được chuyển vào Bitcoin, cuối cùng vẫn sẽ làm giảm số Bitcoin trên mỗi cổ phiếu.

Được biết, số tiền còn lại từ đợt phát hành không dùng để mua Bitcoin đã được chuyển vào quỹ dự trữ đô la của công ty.

Nói cách khác, công ty Strategy đã hy sinh giá trị vốn chủ sở hữu và số Bitcoin trên mỗi cổ phiếu của các cổ đông MSTR để đảm bảo hoạt động kinh doanh liên quan đến STRC được vận hành bình thường.

Sau khi tính toán, sau khi hoàn thành giao dịch này, số Bitcoin trên mỗi cổ phiếu của công ty đã giảm khoảng 0,19% so với trước đó. Vậy kết quả đổi lại là gì? Chu kỳ hoạt động mà quỹ dự trữ đô la của công ty có thể hỗ trợ, chỉ được kéo dài từ khoảng 6,3 tháng trước đó lên thành 7 tháng.

Một canh bạc lớn của Công ty Strategy

Michael Saylor đã từng phát biểu trong cuộc họp điện thoại công bố kết quả tài chính Quý 1 năm 2026: "Mục tiêu cốt lõi của chúng tôi là đẩy cao số Bitcoin trên mỗi cổ phiếu, và chúng tôi sẽ dùng mọi cách để đạt được mục tiêu này."

Nhưng từ giao dịch lần này có thể thấy, để phát triển STRC, Strategy đã chọn hy sinh chỉ số cốt lõi là số Bitcoin trên mỗi cổ phiếu của MSTR, điều này không khác gì một canh bạc.

Nếu sự hy sinh MSTR có thể đổi lấy sự phục hồi tâm lý thị trường, giá STRC ổn định và tăng trở lại, đồng thời đẩy mNAV trở lại vùng hợp lý, thì công ty có thể tiếp tục dựa vào kênh huy động vốn thông qua phát hành cổ phiếu ATM của MSTR và STRC để gây quỹ, và toàn bộ hệ thống có thể vận hành lành mạnh.

Nhưng một khi tâm lý thị trường không cải thiện, tình hình sẽ xoay chuyển theo chiều hướng xấu. Khi đó, Strategy có lẽ sẽ buộc phải tiếp tục hy sinh lợi ích của MSTR để duy trì sự sống.

Tình huống xấu nhất sẽ lần lượt xảy đến, công ty hoặc buộc phải trì hoãn việc chi trả cổ tức STRC, hoặc dần dần đi đến suy tàn trong sự hao mòn liên tục.

Cuối cùng, hy vọng giá Bitcoin, MSTR và STRC đều sẽ được hồi phục.