Le 20 décembre 2025, un article technique publié sur blog.can.ac, intitulé « Reverse Engineering Hyperliquid », a démonté directement le fichier binaire d'Hyperliquid par ingénierie inverse, l'accusant de neuf problèmes graves, allant de l'« insolvabilité » à une « backdoor en mode Dieu ». L'article déclarait sans ambages :

« Hyperliquid est une plateforme de trading centralisée déguisée en blockchain. »

Face au FUD (Peur, Incertitude, Doute), l'équipe officielle d'Hyperliquid a publié une longue réponse. Il ne s'agissait peut-être pas seulement d'une simple réfutation de rumeurs, mais aussi d'une déclaration de guerre concernant « qui est la véritable infrastructure de trading décentralisée ». Bien que l'équipe ait réussi à clarifier les problèmes de sécurité des fonds, elle a laissé des « blancs » intrigants dans certaines zones sensibles de la décentralisation.

Où sont passés les 362 millions de dollars ? La zone d'ombre de l'audit dans le contexte de la « double comptabilité »

L'accusation la plus dévastatrice était la suivante : les actifs des utilisateurs dans le système Hyperliquid étaient inférieurs de 362 millions de dollars aux réserves on-chain. Si cela s'était avéré vrai, cela aurait signifié qu'il s'agissait d'un « FTX on-chain » fonctionnant avec des réserves fractionnaires.

Mais après vérification, il s'agissait d'une mauvaise interprétation due à une asymétrie d'information causée par une « mise à niveau de l'architecture ». La logique d'audit du détracteur était : Réserves d'Hyperliquid = Solde USDC sur le bridge de跨链 (inter-chaînes) Arbitrum. Selon cette logique, il a vérifié l'adresse du bridge et a constaté que le solde était effectivement inférieur au total des dépôts des utilisateurs.

Hyperliquid a répondu qu'il était en train de passer d'une « AppChain L2 » à une « L1 indépendante » complète. Durant ce processus, la réserve d'actifs est devenue un système à double voie :

Le détracteur a complètement ignoré l'USDC natif situé sur HyperEVM. Selon les données on-chain (au moment de la rédaction) :

· Solde du bridge Arbitrum : 3.989 milliards d'USDC (vérifiable sur Arbiscan)

· Solde natif HyperEVM : 362 millions d'USDC (vérifiable sur Hyperevmscan)

· Solde du contrat HyperEVM : 59 millions d'USDC

Capacité de remboursement totale = 3.989 Md + 0.362 Md + 0.059 Md ≈ 4.351 milliards d'USDC

Ce chiffre correspond parfaitement au solde total des utilisateurs (Total User Balances) sur HyperCore. Le prétendu « déficit de 362 millions » correspond précisément aux actifs natifs déjà migrés vers HyperEVM. Il ne s'agit pas d'une disparition de fonds, mais d'un transfert de fonds entre différents registres comptables.

Facturation des 9 accusations : Qu'est-ce qui a été clarifié ? Qu'est-ce qui a été évité ?

Accusations clarifiées

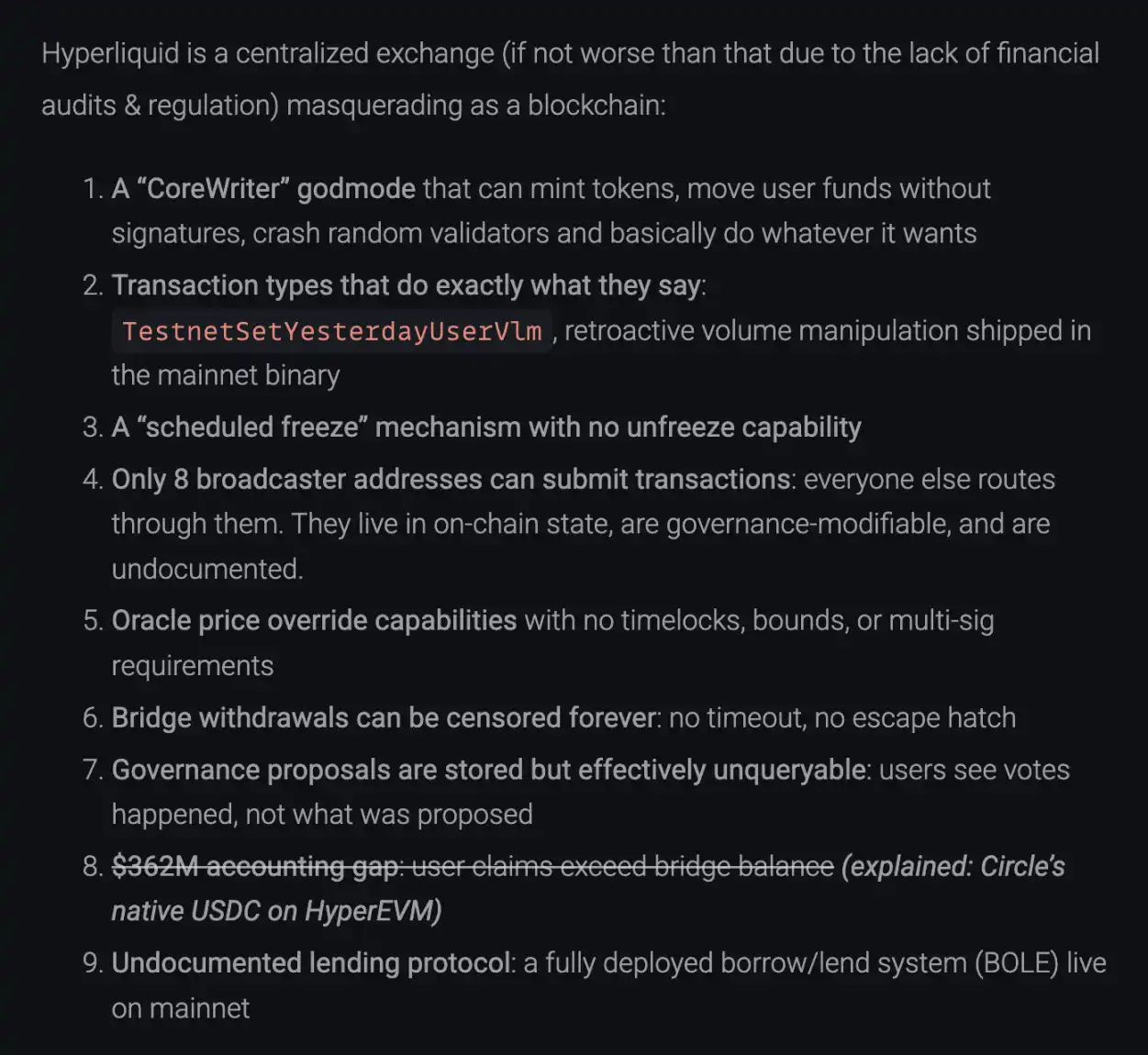

Accusation : « CoreWriter » en mode Dieu : L'accusation affirmait qu'il pouvait créer de l'argent à partir de rien et détourner des fonds.

Réponse : Explication officielle : il s'agit d'une interface pour l'interaction entre la L1 et HyperEVM (comme le staking), avec des permissions restreintes, sans capacité de détournement de fonds.

Accusation : Déficit de 362 millions de dollars.

Réponse : Comme expliqué ci-dessus, dû à l'omission de l'USDC Natif.

Accusation : Protocole de prêt non divulgué.

Réponse : L'équipe officielle indique que la documentation pour les fonctionnalités de trading spot / prêt (HIP-1) est publique et en phase de pré-lancement, et non pas secrètement opérationnelle.

Accusations admises mais avec explication justifiée

Accusation : Le fichier binaire contient du code pour « modifier le volume de transactions » (TestnetSetYesterdayUserVlm).

Réponse : Admis. Mais expliqué comme étant un code résiduel de testnet, utilisé pour simuler la logique des frais. Le chemin d'exécution a été physiquement isolé sur les nœuds mainnet et ne peut pas être exécuté.

Accusation : Seulement 8 adresses de broadcast peuvent soumettre des transactions.

Réponse : Admis. Expliqué comme une mesure anti-MEV (Valeur Extractible Maximale) pour protéger les utilisateurs du front-running. Promesse de mettre en place un mécanisme à « multi-proposers » à l'avenir.

Accusation : La chaîne peut être « gelée de manière planifiée » sans fonction d'annulation.

Réponse : Admis. Expliqué comme étant le processus standard pour une mise à niveau du réseau (Upgrade), nécessitant une pause complète du réseau pour changer de version.

Accusation : Le prix de l'oracle peut être écrasé instantanément.

Réponse : Expliqué comme une conception pour la sécurité du système. Afin de liquider les mauvaises dettes en temps opportun lors de fluctuations extrêmes du type 10/10, l'oracle des validateurs n'a effectivement pas de time-lock (délai).

Réponses manquantes / floues

Lors de notre vérification, deux accusations n'ont pas été abordées directement ou complètement résolues dans la réponse officielle :

Accusation : Les propositions de gouvernance ne sont pas consultables (Governance proposals are unqueryable). Les utilisateurs peuvent seulement voir qu'un vote a eu lieu, mais les données on-chain ne contiennent pas le texte spécifique de la proposition.

Réponse : L'équipe officielle n'a pas répondu à ce point dans son long article. Cela signifie que la gouvernance d'Hyperliquid reste actuellement une « boîte noire » pour l'utilisateur ordinaire : vous ne pouvez voir que le résultat, pas le processus.

Accusation : Le bridge跨链 n'a pas de « trappe de secours » (No Escape Hatch). Les retraits pourraient être indéfiniment censurés, les utilisateurs ne peuvent pas forcer une withdrawal vers la L1.

Réponse : Bien que l'équipe officielle ait expliqué que le verrouillage du bridge lors de l'incident POPCAT était pour des raisons de sécurité, elle n'a pas réfuté le fait architectural de l'« absence de trappe de secours ». Cela indique qu'à ce stade, l'entrée et la sortie des actifs des utilisateurs dépendent fortement de l'autorisation de l'ensemble des validateurs, et ne disposent pas de la capacité de retrait forcé anti-censure comme c'est le cas avec les L2 Rollup.

« Dénigrement » des concurrents

L'aspect le plus intéressant de cette controverse est qu'elle a forcé Hyperliquid à dévoiler son jeu, nous offrant également l'opportunité de reconsidérer le paysage du secteur Perp (Perpetuals). L'équipe officielle a rarement « dénigré » ses concurrents dans sa réponse, pointant du doigt Lighter, Aster et même le géant du secteur, Binance.

Elle a déclaré : « Lighter utilise un séquenceur unique et centralisé, dont la logique d'exécution et les circuits de preuve à connaissance nulle (ZK) ne sont pas publics. Aster utilise un matching centralisé, et propose même des transactions de dark pool, lesquelles ne sont possibles qu'avec un séquenceur unique et centralisé et un processus d'exécution non vérifiable. D'autres protocoles avec des contrats open source n'ont pas de séquenceur vérifiable. »

Hyperliquid a catégorisé ces concurrents sans ambages, les qualifiant de dépendants d'un « séquenceur centralisé (Centralized Sequencer) ». L'équipe officielle a souligné : sur ces plateformes, à part l'opérateur du séquenceur, personne ne peut voir l'instantané complet de l'état (y compris l'historique du carnet d'ordres, les détails des positions). En comparaison, Hyperliquid tente d'éliminer ce « privilège » en faisant exécuter la même machine d'état par tous les validateurs.

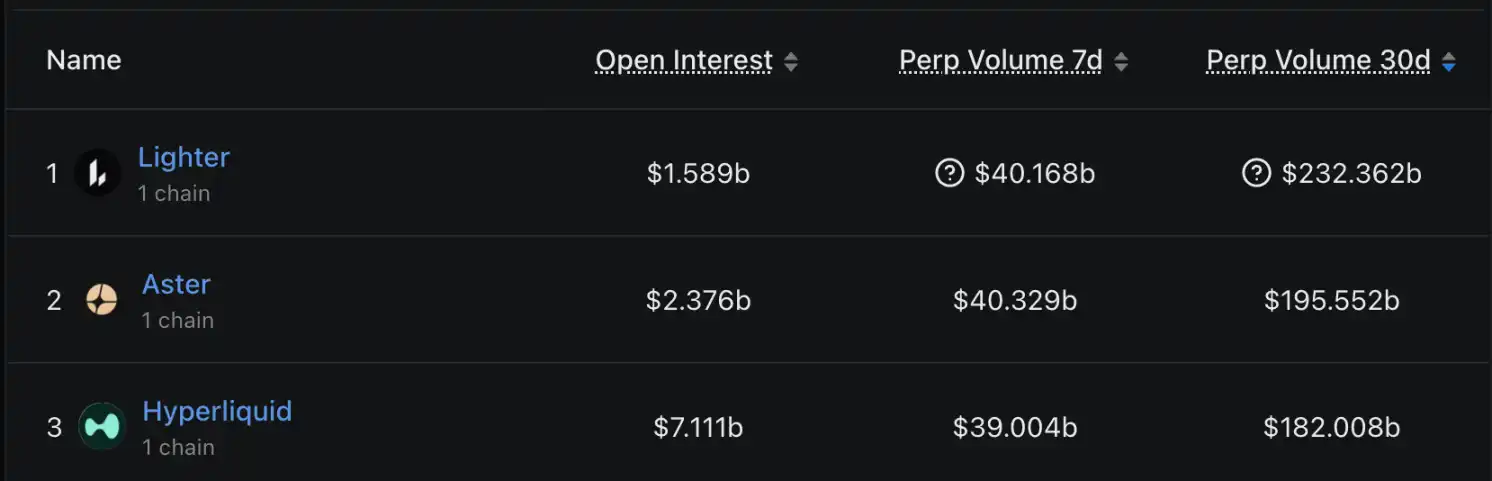

Et ce « dénigrement » est peut-être dû au fait qu'Hyperliquid s'inquiète de sa part de marché actuelle. Selon les données de volume des transactions sur 30 jours de DefiLlama, le paysage du marché présente une situation tripolaire :

· Lighter : Volume de transactions 232.3 milliards de dollars, provisoirement en tête, représentant environ 26.6 %.

· Aster : Volume de transactions 195.5 milliards de dollars, deuxième position, représentant environ 22.3 %.

· Hyperliquid : Volume de transactions 182.0 milliards de dollars, troisième position, représentant environ 20.8 %.

Face au volume de transactions de Lighter et Aster, arrivés plus tard mais les dépassant, Hyperliquid tente de jouer la carte de la « transparence » – à savoir « même si j'ai 8 adresses de broadcast centralisées, tout mon état est consultable on-chain ; alors que vous, vous ne pouvez même pas le vérifier ». Il est cependant important de noter que, bien qu'Hyperliquid soit légèrement inférieur en volume de transactions par rapport aux deux premiers, il domine largement en termes d'Open Interest (OI, Intérêt Ouvert).

Réponse à l'opinion publique : Qui shorte HYPE ?

Outre les problèmes techniques et financiers, la communauté était également très préoccupée par les rumeurs selon lesquelles le jeton HYPE aurait récemment été shorté et vendu massivement par des « initiés ». À cela, un membre de l'équipe Hyperliquid a donné pour la première fois une réponse qualitative sur Discord : « L'adresse shortant commençant par 0x7ae4 appartient à un ancien employé ». Cette personne était autrefois membre de l'équipe mais a été licenciée début 2024. Les transactions personnelles de cet ancien employé n'ont aucun lien avec l'équipe actuelle d'Hyperliquid. La plateforme a souligné qu'elle applique actuellement des restrictions de trading HYPE extrêmement strictes et un examen de conformité pour tous les employés en poste et les contractuels, interdisant strictement toute utilisation d'informations privilégiées pour effectuer des trades.

Cette réponse tente de réduire l'accusation de « méfait de l'équipe » à un « comportement personnel d'un ancien employé », mais en matière de transparence sur le mécanisme de distribution et de déblocage des jetons, la communauté s'attend peut-être encore à une divulgation plus détaillée.

Ne Faites Pas Confiance, Vérifiez (Don't Trust, Verify)

Le tweet de clarification d'Hyperliquid est une démonstration de gestion de crise de niveau textbook – non pas basée sur des réactions émotionnelles, mais sur des données, des liens de code et une logique architecturale. Il ne s'est pas contenté de prouver son innocence, mais a contre-attaqué, en renforçant son avantage et sa marque de « tout l'on-chain » par une comparaison avec l'architecture des concurrents.

Bien que le FUD ait été réfuté, la réflexions laissée à l'industrie par cet incident est profonde. Alors que les protocoles DeFi évoluent vers des chaînes d'applications indépendantes (AppChain), l'architecture devient de plus en plus complexe, et la distribution des actifs de plus en plus fragmentée (Bridge + Natif). La méthode traditionnelle de vérification des comptes « en regardant le solde du contrat » est devenue obsolète.

Pour Hyperliquid, prouver que « l'argent est là » n'est que la première étape. Comment, tout en maintenant les avantages de haute performance et anti-MEV, transférer progressivement les permissions de ces 8 adresses de soumission, pour réellement réaliser la transition d'une « centralisation transparente » à une « décentralisation transparente », voilà le chemin obligatoire vers son objectif de « DEX ultime ».

Et pour les utilisateurs, cette controverse confirme à nouveau la règle d'airain du monde crypto : ne faites confiance à aucun récit, vérifiez chaque octet.