编译:深潮TechFlow

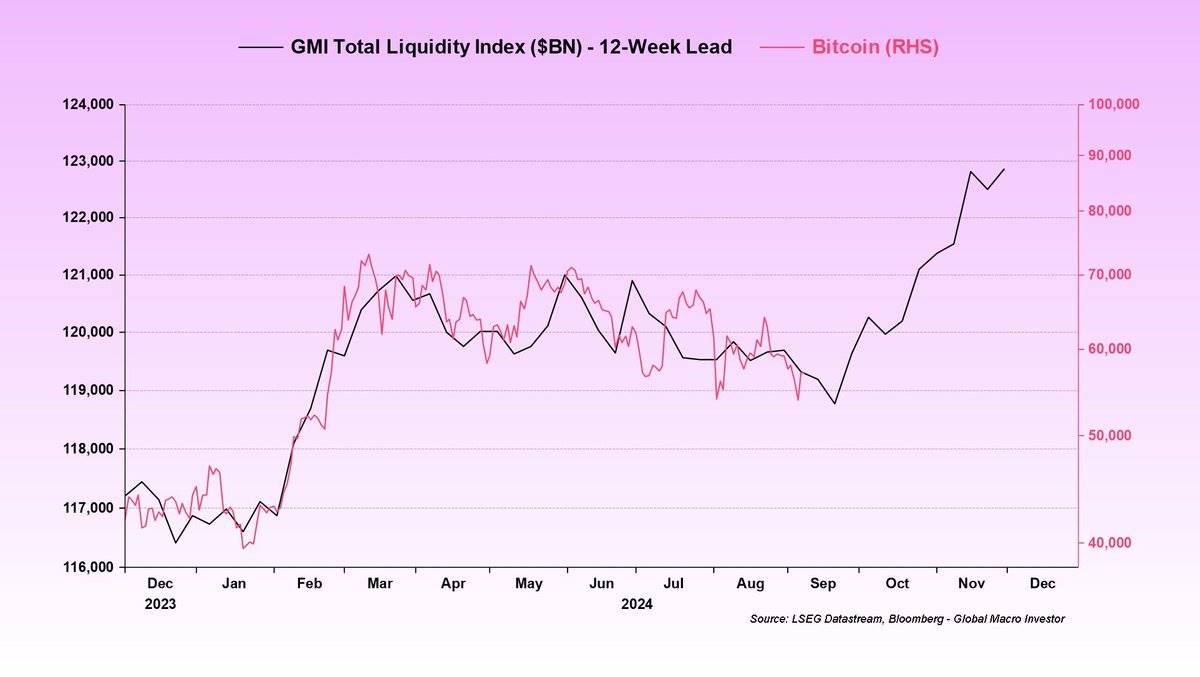

全球 M2 货币供应量达到了历史新高,然而,BTC 的价格依然低迷。

流动性并没有流入加密货币市场,因为投资者更倾向于选择黄金等安全资产。

这种情况会发生变化吗?(感谢 @BittelJulien)

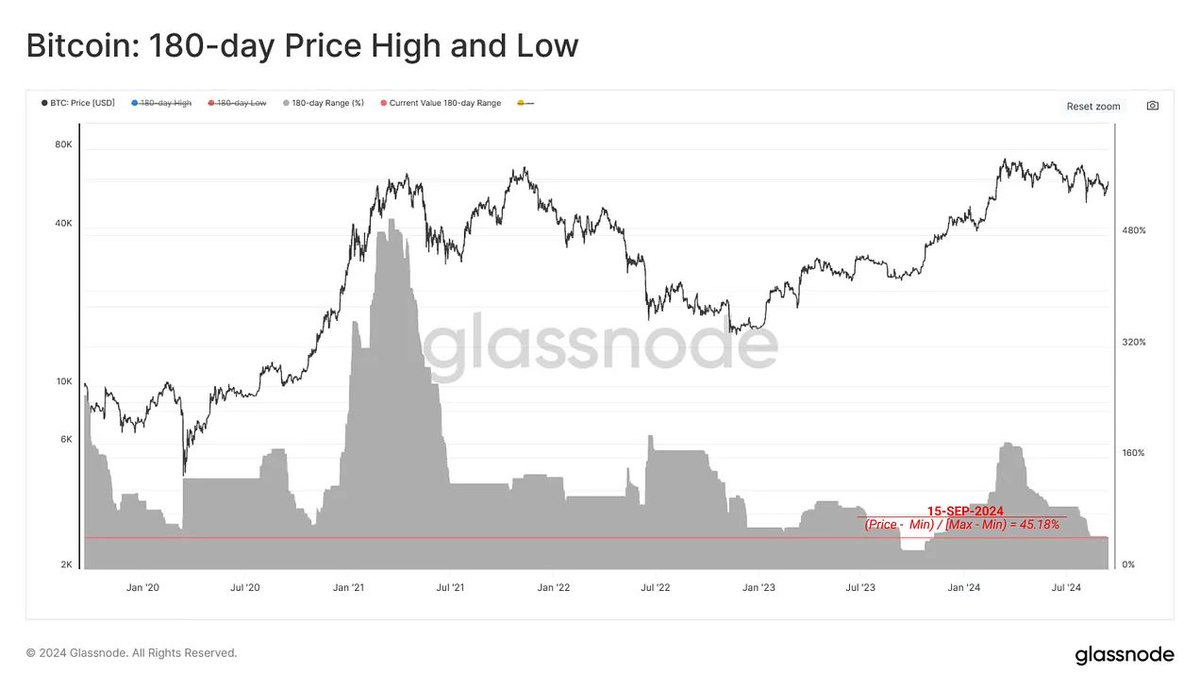

当前,BTC 在一个明确的区间内波动了 6 个月。

波动性正在收窄,宛如一个紧绷的弹簧。

实际上,只有 2023 年 8 月和 2016 年 5 月的 BTC 价格范围更紧缩,持续了 180 天。

(感谢 @glassnode)

自 8 月以来,稳定币的主导地位不断上升,反映出这种规避风险的心态。

投资者在宏观不确定性中寻求安全资产的避风港。

稳定币主导交易对,充当投资者需求的替代品。

整体稳定币供应量接近历史最高水平 $1604 亿。

这表明加密生态系统内美元资本的积累。

然而,这些资本尚未流入风险资产,表明投资者仍持谨慎态度。

随着中央银行降低利率,这种谨慎可能会逐步减弱。

转向风险偏好的情绪可能促使资本从稳定币流入山寨币。

这将为加密市场注入流动性,并可能推动价格上涨。

这样的转变可能会重新激发交易的活跃度。

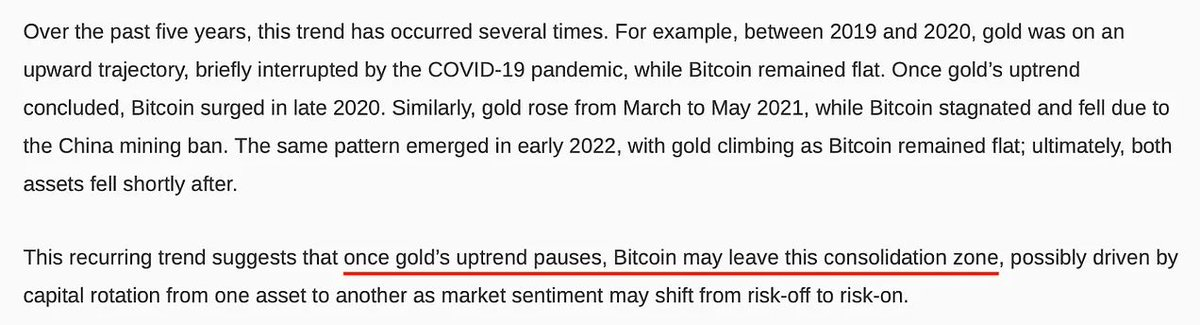

与此同时,黄金与 M2 存在显著相关性,进一步巩固了其作为经济衰退对冲工具的角色。

随着货币供应量的增加,黄金需求也随之上升,巩固了其避险资产的地位。

在 8 月,黄金因衰退担忧而上涨,而风险资产则表现疲软。

有趣的是,BTC 和黄金常常交替波动,一方上涨时另一方则在盘整。

本月黄金价格上涨超过 5%。

当黄金的上升趋势暂停时,这可能暗示风险偏好情绪的转变,进而触发 BTC 的上涨。

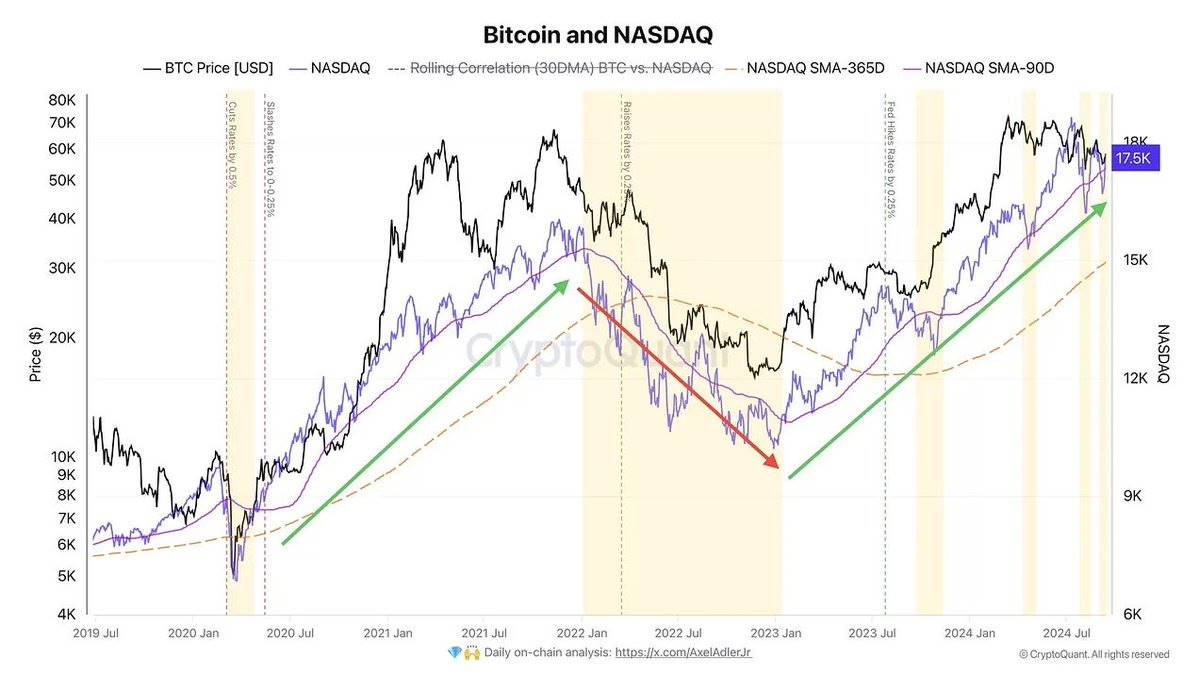

尽管常被称为“数字黄金”,但 BTC 的走势与 $NDX 一致。

它的走势类似于高风险科技股。

BTC 和 $NDX 之间的相关性一直很强,最近有所增强。

(感谢 @AxelAdlerJr)

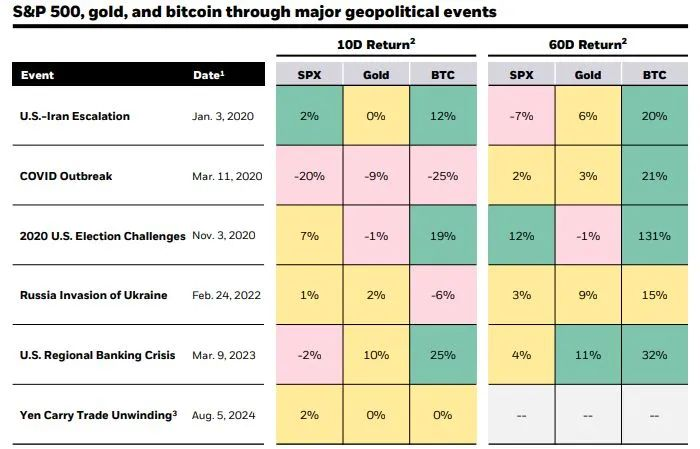

然而,贝莱德最近的一份报告提出了不同的看法。

在重大事件发生时,BTC 通常对短期不确定性有负面反应。

然而,即使黄金和标准普尔 500 指数表现不佳,BTC 的 60 天收益仍然为正。

尽管存在短期波动性,BTC 在较长时间内可能表现出韧性。

然而,由于其作为机构资产的历史较短,需要更多的数据。

要全面评估 BTC 在不确定性期间的表现,还需进一步分析。

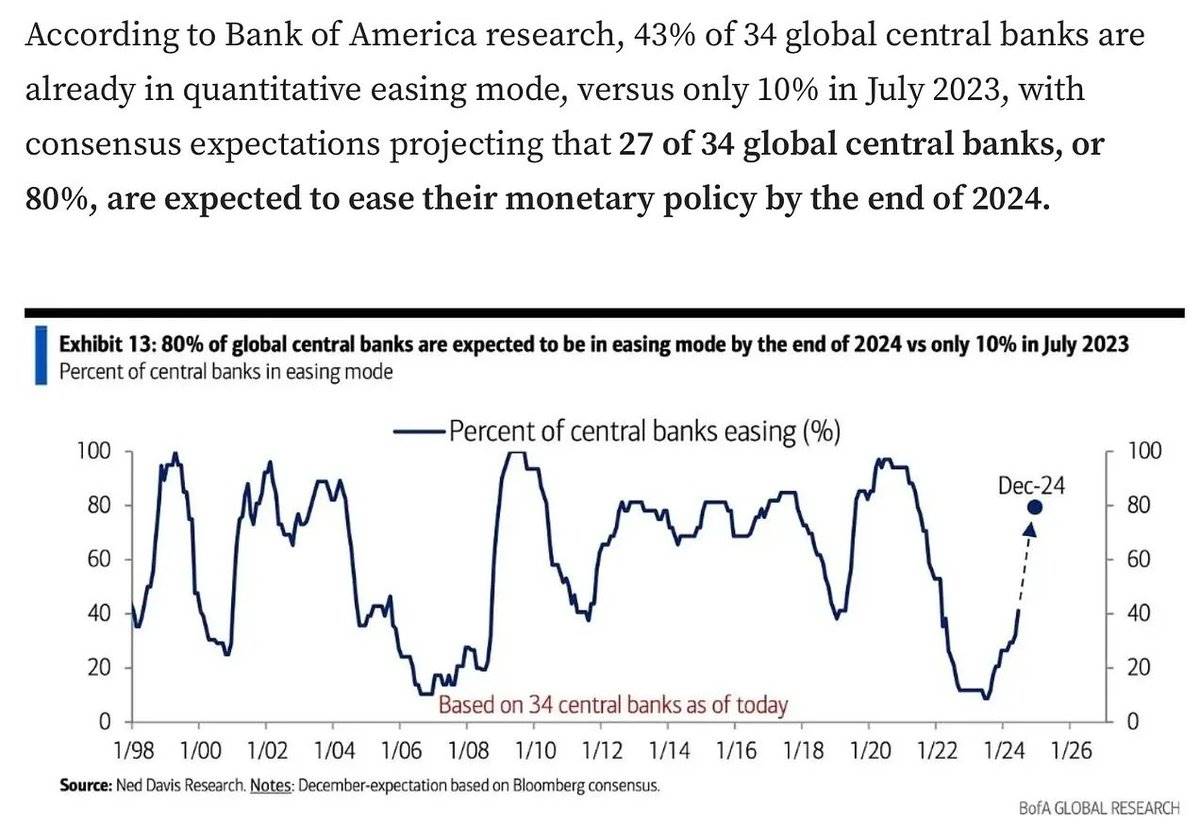

不过,BTC 一直跟随流动性,随着货币宽松而上涨。

已有 43% 的中央银行开始实施宽松政策,流动性正在增加。

这可能会很快推动对 BTC 等风险资产的投资。

总结

流动性正在迅速增长,但加密市场仍在等待从风险规避转向风险偏好的情绪。

中央银行的政策可能引发这一变化,将闲置资本注入加密市场。

上涨可能会非常迅猛,但衰退的担忧依然存在(非财务建议)。