On December 15, 2025, U.S. time, Nasdaq officially submitted Form 19b-4 to the SEC, applying to extend the trading hours of U.S. stocks and exchange products to 23/5 (23 hours per day, 5 days per week).

However, Nasdaq's application for extended trading hours is not a simple extension but rather a change to two formal trading sessions:

Day Session (ET 4:00-20:00) and Night Session (ET 21:00-4:00 the next day). Trading will be suspended from 20:00-21:00, and all unexecuted orders will be uniformly canceled during this pause.

Many readers got excited upon seeing the news, wondering if this is the U.S. preparing for 24/7 tokenized trading of U.S. stocks? But after carefully studying the document, Crypto Salad wants to say, don’t jump to conclusions just yet, because Nasdaq stated in the document that many traditional securities trading rules and complex order types do not apply to the night session, and some functions will also be limited.

We have been paying close attention to U.S. stock tokenization, as it is one of the most important targets for real-world asset tokenization, especially with the various official moves from the U.S. SEC (Securities and Exchange Commission) recently emerging one after another.

This application document has sparked renewed excitement about U.S. stock tokenization because it represents a significant step by the U.S. to align securities trading hours closer to the 24/7 nature of digital asset markets. However, upon closer look:

This Nasdaq document doesn’t mention tokenization at all; it’s solely about reforms to the traditional securities system.

If everyone wants a deeper understanding of Nasdaq's moves, Crypto Salad can write another article for a detailed interpretation. But today, we still want to talk about the tangible news related to U.S. stock tokenization—

The SEC formally "allows" a major U.S. securities depository giant to experiment with providing tokenization services.

------【Dividing Line】------

On December 11, 2025, U.S. time, the SEC's Division of Trading and Markets staff issued a No-Action Letter (NAL) to the DTCC, which was subsequently published on the SEC's official website. The letter clearly states that, under certain specific conditions, the SEC will not take enforcement action against DTC for conducting tokenization services related to the securities it custodies.

At first glance, many readers felt the SEC had officially "exempted" the use of tokenization technology on U.S. stocks. But upon closer examination, the reality is quite different.

So, what exactly does this letter say? How far has the latest development in U.S. stock tokenization actually progressed? Let's start with the main subject of the letter:

1. Who are DTCC and DTC?

DTCC, full name Depository Trust & Clearing Corporation, is a U.S. corporate group comprising different institutions responsible for custody, stock clearing, and bond clearing.

DTC, full name Depository Trust Company, is a subsidiary of DTCC and the largest securities central depository in the U.S. It is responsible for the centralized custody of securities like stocks and bonds, as well as settlement and transfer. It currently custodies and accounts for over $100 trillion in securities assets. You can think of DTC as the ledger administrator for the entire U.S. stock market.

2. What is the relationship between DTC and U.S. stock tokenization?

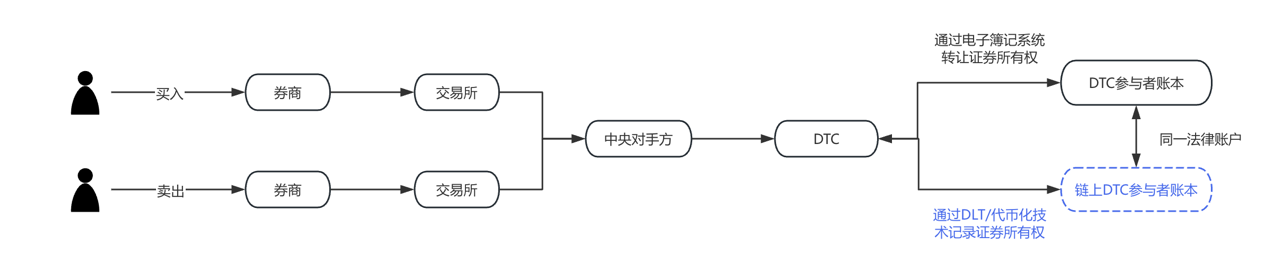

Remember the news in early September 2025 about Nasdaq applying to the SEC to issue stocks in a tokenized form? DTC already appeared in that application.

Nasdaq stated that the only difference between tokenized stocks and traditional stocks lies in DTC's clearing and settlement of orders.

(Image above截自截自 from Nasdaq's application proposal)

To make this easier to understand, we've drawn a flowchart. The blue part represents the changes Nasdaq applied for in their September proposal. It's clear that DTC is the key implementation and operational institution for U.S. stock tokenization.

3. What does the newly published No-Action Letter say?

Many people directly equate this document with the SEC approving DTC's use of blockchain for U.S. stock record-keeping, which is not entirely accurate. To understand this correctly, we must recognize a clause in the U.S. Securities Exchange Act:

Section 19(b) of the Securities Exchange Act of 1934 stipulates that any self-regulatory organization (including clearing agencies) must submit a rule change application to the SEC and obtain approval before changing rules or significant business arrangements.

Nasdaq's two proposals were submitted based on this provision.

However, the rule filing process is typically lengthy, potentially dragging on for months, up to 240 days at maximum. If every single change required application and approval, the time cost would be too high. Therefore, to ensure its securities tokenization pilot activities could proceed smoothly, DTC applied for an exemption from its obligation to fully comply with the 19b filing process during the pilot period, and the SEC granted this request.

In other words, the SEC has only temporarily exempted DTC from some procedural filing obligations; it is not a substantive approval of the application of tokenization technology in the securities market.

---【Dividing Line】---

So, how will U.S. stock tokenization develop next? We need to clarify the following two questions:

(1) What pilot activities can DTC conduct without filing?

Currently, the custody and bookkeeping of U.S. stocks operate in this way: Assume a broker has an account at DTC. DTC uses a centralized system to record every share bought and sold. Now, DTC is proposing: Can we give brokers an option to also record these stock holdings using blockchain tokens?

In practice, participating firms would first register a qualified, DTC-approved Registered Wallet. When a participant sends a tokenization instruction to DTC, DTC will do three things:

a) Move these stocks from the original account to a general ledger pool;

b) Mint tokens on the blockchain;

c) Send the tokens to the participant's wallet, representing their interest in these securities.

After this, these tokens can be transferred directly between these brokers without needing to go through DTC's centralized ledger for every transfer. However, all token transfers will be monitored and recorded in real-time by DTC through an off-chain system called LedgerScan, and the records in LedgerScan will constitute DTC's official books. If a participant wishes to exit the tokenized state, they can send a "detokenization" instruction to DTC at any time. DTC will destroy the tokens and re-record the securities interest back into the traditional account.

The NAL also details technical and risk control limitations, including: tokens can only be transferred between DTC-approved wallets (so DTC even has the authority to forcibly transfer or destroy tokens in a wallet under specific circumstances), strict isolation between the token system and DTC's core clearing system, etc.

(2) What is the significance of this letter?

From a legal perspective, Crypto Salad must emphasize that an NAL is not equivalent to legal authorization or a rule change. It does not have universally applicable legal force but merely represents the enforcement attitude of the SEC staff based on established facts and assumed conditions.

The U.S. securities law system does not contain a specific rule "prohibiting the use of blockchain for bookkeeping." Regulation is more concerned with whether the existing market structure, custody responsibilities, risk controls, and filing obligations are still met after adopting new technology.

Furthermore, in the U.S. securities regulatory system, letters like NALs have long been seen as important indicators of regulatory stance, especially when the recipient is a systemically important financial institution like DTC. Their symbolic meaning is actually greater than the specific business itself.

------【Dividing Line】------

Judging from the disclosed content, the premise of the SEC's exemption is very clear: DTC is not directly issuing or trading securities on-chain but is creating tokenized representations of the existing securities interests within its custody system.

This token is essentially an "interest mapping" or "ledger expression" used to improve back-office processing efficiency, not to change the legal attributes or ownership structure of the securities. The related services run on a controlled environment and permissioned blockchain, with participants, scope of use, and technical architecture all subject to strict limitations.

Crypto Salad believes this regulatory attitude is very reasonable. The most common issues with on-chain assets are financial crimes like money laundering and illegal fundraising. Tokenization technology is new, but it must not become an accomplice to crime. Regulation needs to affirm the application potential of blockchain in securities infrastructure while firmly maintaining the boundaries of the existing Securities Act and custody system.

4. The Latest Development Progress of U.S. Stock Tokenization

The discussion on U.S. stock tokenization has begun to shift from "whether it is compliant" to "how to implement it." If we break down the current market practices, we can see at least two parallel but logically different paths forming:

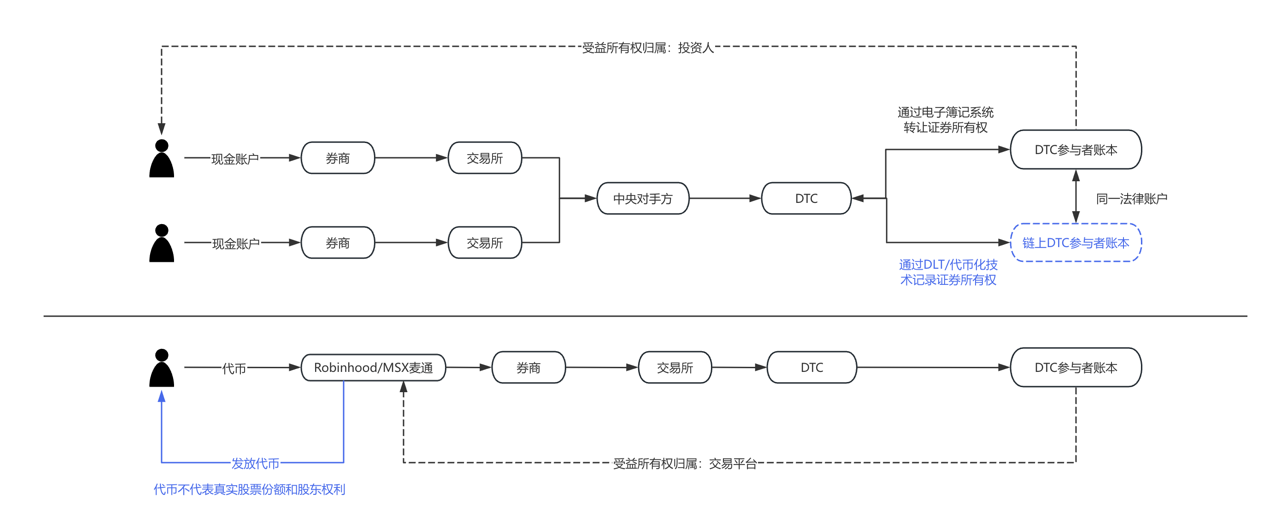

· Represented by DTCC and DTC, is the tokenization path led by official intent. Its core goal is to improve settlement, reconciliation, and asset transfer efficiency, serving mainly institutional and wholesale market participants. In this model, tokenization is almost "invisible"; for end investors, stocks remain stocks, only the backend system has undergone a technical upgrade.

· In contrast is the potential front-end role played by brokers and trading platforms. Taking Robinhood and MSX (Maiton) as examples, they have continuously explored products related to crypto assets, fractional stock trading, and extended trading hours in recent years. If U.S. stock tokenization matures regulatory-wise, such platforms naturally have the advantage in becoming user entry points. For them, tokenization does not mean reshaping the business model but is more likely a technical extension of the existing investment experience, such as near-real-time settlement, more flexible asset splitting, and the integration of cross-market product forms. Of course, the prerequisite for all this is the gradual clarification of the regulatory framework. This type of exploration often walks near the regulatory boundary, with risk and innovation coexisting. Its value lies not in short-term scale but in validating the next generation of securities market forms. From a practical perspective, they are more like providing samples for institutional evolution rather than directly replacing the existing U.S. stock market.

To make this more intuitive, see the comparison chart below:

5. Crypto Salad's Viewpoint

From a broader perspective, what U.S. stock tokenization is truly trying to solve is not "turning stocks into coins" but how to enhance asset transfer efficiency, reduce operational costs, and reserve interfaces for future cross-market collaboration while maintaining legal certainty and system security. In this process, compliance, technology, and market structure will博弈 (game/compete) in parallel for a long time, and the evolution path will necessarily be gradual rather than radical.

It can be expected that U.S. stock tokenization will not fundamentally change how Wall Street operates in the short term, but it is already an important item on the U.S. financial infrastructure agenda. This interaction between the SEC and DTCC is more like a institutional "test of the waters," drawing preliminary boundaries for subsequent broader exploration. For market participants, this is perhaps not the endpoint but a starting point truly worth持续 observing.