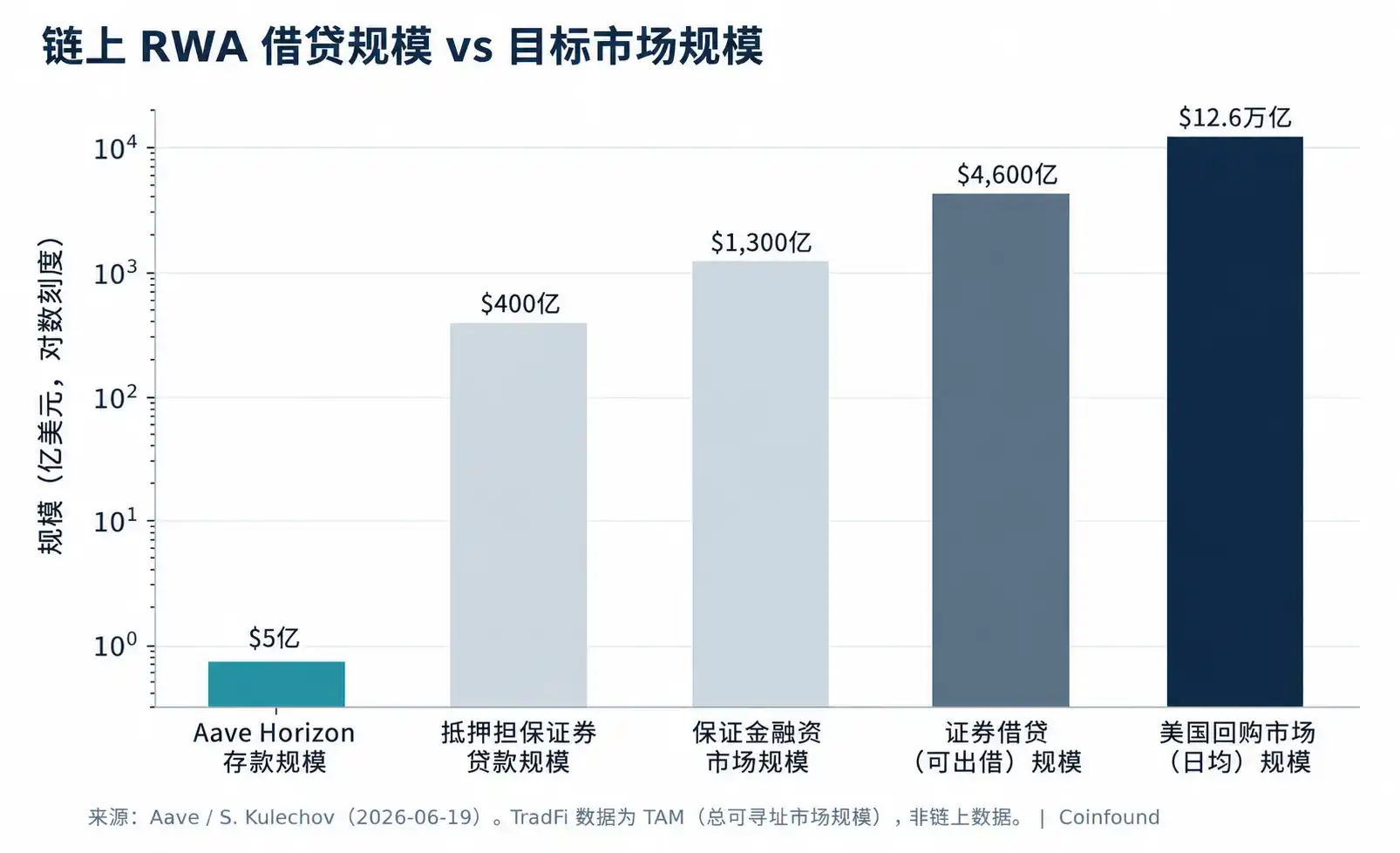

Vào ngày 19 tháng 6, nhà sáng lập Aave, Kulechov, định vị Aave V4 sắp triển khai là giải pháp thay thế trên chuỗi cho việc tài trợ chứng khoán Phố Wall, nhắm đến thị trường mua lại (repo) khoảng 12,6 nghìn tỷ USD, cho vay chứng khoán có thể cho vay 4,6 nghìn tỷ USD và tài trợ ký quỹ hàng ngày tại Mỹ, đề xuất ba loại sản phẩm: cho vay thế chấp chứng khoán, mua lại (thanh toán nguyên tử) và cho vay chứng khoán. Thị trường cho vay RWA cấp tổ chức Horizon của họ, ra mắt từ tháng 8/2025, đã tích lũy được khoản tiền gửi từ 440 đến 550 triệu USD, mục tiêu năm 2026 là vượt 1 tỷ USD. Điều này đã nâng cấp câu chuyện từ một sản phẩm "RWA làm tài sản thế chấp" thành "cơ sở hạ tầng tài trợ chứng khoán trên chuỗi".

Sử dụng lại khung ba lớp, bản chất của việc này nằm ở lớp thứ ba - khả năng kết hợp. V4 không thay đổi tín nhiệm của bất kỳ tài sản cơ bản nào, cũng không trực tiếp tạo ra sự không phù hợp thanh khoản; nó làm là kết nối thống nhất bất kỳ vấn đề nào của hai lớp trước với đòn bẩy và thanh lý trên chuỗi. Nói cách khác, nó biến lớp kết hợp mà chúng ta luôn nhấn mạnh, từ một điểm rủi ro, thành xương sống của hệ thống.

Aave có đủ tư cách làm việc này. Cuối năm 2025, nó chiếm khoảng 61,5% thị phần cho vay hoạt động, hơn một nửa TVL của toàn bộ phân khúc cho vay. Kỹ thuật của nó cũng thận trọng hơn so với DeFi điển hình - Horizon sử dụng oracle NAV của Chainlink để định giá theo giá trị ròng, do LlamaRisk và Chaos Labs thiết lập thông số rủi ro, aToken không thể chuyển nhượng, hợp đồng không phải custodial. Những điều này cần được ghi nhận, không nên phủ nhận một cách chung chung.

Nhưng có một lựa chọn thiết kế đáng xem xét kỹ. Kiến trúc "Trung tâm thanh khoản tập trung + nhiều Spoke" của V4, cùng với nhóm thanh khoản chung của Horizon, là cùng một định hướng - ưu tiên hiệu quả vốn. Nhóm chung cho phép tài sản mới được liệt kê ngay lập tức kết nối với độ sâu, lãi suất ổn định hơn, đây là ưu điểm; cái giá phải trả là rủi ro không còn được cách ly: một loại tài sản thế chấp nào đó gặp vấn đề trong thời kỳ áp lực, sẽ sử dụng chung một nhóm stablecoin với tất cả các tài sản thế chấp khác. Nhóm chung trong khi nâng cao hiệu quả, đã mở rộng mặt rủi ro của lớp kết hợp từ tài sản đơn lẻ ra toàn bộ thị trường. Đây là mặt khác bị bỏ qua trong câu chuyện TAM nghìn tỷ.

Rủi ro này không phải là giả định. Vào tháng 4 năm 2026, một cuộc tấn công vào cầu nối chuỗi chéo của bên thứ ba dẫn đến khoảng 116,500 rsETH không được đảm bảo được gửi làm tài sản thế chấp vào Aave, tạo thành nợ xấu - đây chính xác là kịch bản "tính toàn vẹn tài sản thế chấp có vấn đề -> nợ xấu", và không liên quan đến việc tài sản cơ bản có vỡ nợ hay không.

Về quy mô, Horizon hiện tại khoảng 500 triệu USD, mục tiêu 1 tỷ, so với thị trường repo 12,6 nghìn tỷ mà nó nhắm đến chỉ là khởi đầu (xem hình dưới); cũng chính vì vậy, cơ chế thống nhất đòn bẩy hóa các loại RWA này, chưa từng được kiểm chứng trong bất kỳ áp lực tín dụng hoặc thanh khoản thực sự nào. Cộng thêm sự chênh lệch giá trị ròng ước tính 5%–10% trong thời kỳ áp lực của các token loại CLO mà chúng tôi đã tính toán ở kỳ trước, các vị thế đòn bẩy tuần hoàn có thể bị đánh thủng trước khi NAV được định giá lại. Chúng tôi có xu hướng cho rằng: khoản nợ xấu hoặc thanh lý bắt buộc có quy mô đầu tiên trên tài sản thế chấp RWA, sẽ được kích hoạt bởi sự lệch giá/giá trị ròng của token thế chấp trong thời kỳ áp lực, chứ không phải do vỡ nợ tài sản cơ bản - biểu hiện là một thị trường cho vay RWA cấp tổ chức nào đó xảy ra thanh lý hoặc phân chia tổn thất, trong khi tín dụng cơ bản không vỡ nợ.

Đối với các bên, ý nghĩa khác nhau: các tổ chức cung cấp tài sản thế chấp cho thị trường loại này, nên thiết lập chiết khấu theo khoảng cách "giá trị ròng vs giá trên chuỗi" trong thời kỳ áp lực, chứ không chỉ dựa trên tín dụng; những bên cho vay stablecoin cung cấp cho họ, cần hiểu rằng mình đang tiếp nhận một nhóm chung, phơi nhiễm với mỗi loại tài sản thế chấp trong đó, chứ không chỉ riêng loại mình ưa thích; đối với nhà cung cấp dịch vụ rủi ro và giao thức, sự đánh đổi giữa nhóm cách ly và nhóm chung chính là sự đánh đổi giữa cách ly rủi ro và hiệu quả vốn. Trong khung ba lớp của chúng tôi, bài viết này cùng với stablecoin cùng kỳ (tài sản được mượn) và CLO kỳ trước (tài sản được thế chấp) đều hướng đến một chủ đề chính - thị trường vẫn chủ yếu tập trung vào lớp tín dụng, trong khi token hóa liên tục tạo ra rủi ro mới ở hai lớp sau. Định giá độc lập rủi ro thanh khoản và khả năng kết hợp của token thế chấp, chính là vị trí của Coinfound.

Hình minh họa: Cho vay RWA trên chuỗi vẫn còn rất nhỏ so với thị trường tài trợ chứng khoán truyền thống mà nó nhắm đến (Nguồn: Aave / Kulechov, 2026-06)

Miễn trừ trách nhiệm: Bài viết này chỉ cung cấp thông tin tham khảo, không cấu thành bất kỳ khuyến nghị đầu tư nào; dữ liệu có thể bị trễ hoặc sai sót, vui lòng tham khảo thông tin chính thức.