Penulis: Will Owens, Analis Penelitian Galaxy

Kompilasi: Hu Tao, ChainCatcher

Upgrade protokol HIP-4 Hyperliquid menandai kedatangan model pasar prediksi ketiga. Di antara raksasa lintasan yang ada, Polymarket memiliki mekanisme penemuan yang asli dan berorientasi konsumen, sementara Kalshi memiliki akses teratur ke bursa Amerika Serikat. Hyperliquid mengumumkan peluncuran HIP-4 pada bulan Februari tahun ini, yang bertujuan untuk membawa pasar prediksi hasil ke dalam "rumah semua keuangan" ini, dan mengaktifkan proposal tersebut secara resmi di mainnet pada 2 Mei. Terbukti,bagi para lindung nilai dan spekulan, pasar prediksi adalah salah satu primitif keuangan baru yang paling praktis dalam beberapa tahun terakhir. Dengan standar industri yang telah dibangun Hyperliquid dalam eksekusi dan infrastruktur kontrak berjangka, sekarang Hyperliquid siap untuk memperebutkan pangsa volume perdagangan transaksi peristiwa.

Basis pengguna Hyperliquid sangat berbeda dengan Polymarket atau Kalshi. Dua yang terakhir telah menghabiskan waktu bertahun-tahun untuk membangun produk yang menarik pengguna non-kripto, keduanya memiliki front-end konsumen yang cantik, yang memungkinkan pengguna "menelusuri" pasar prediksi seperti berbelanja di Amazon. Hyperliquid, sebaliknya, melayani trader aktif yang asli kripto melalui front-end terminal. Meskipun ini membuat basis pengguna di bagian atas corong relatif kecil, namun kelompok ini memiliki ciri khas: mereka sendiri adalah trader, sebagian besar memegang stablecoin, dan dompet mereka sudah dalam keadaan terhubung. HIP-4 diprioritaskan untuk disesuaikan dengan pengguna seperti ini.

Hingga 25 Mei, HIP-4 telah berkembang dari opsi biner harga BTC berkala menjadi "pasar kanonik" yang mencakup peristiwa dunia nyata di luar rantai, yang diterbitkan oleh validator. Pasar yang saat ini diluncurkan meliputi:

-

"Pada hari Y, waktu Z, apakah harga BTC lebih tinggi dari X?" Ini adalah kontrak biner harian yang berulang, diatur ulang pada pukul 2 pagi Waktu Timur, dan diselesaikan sesuai dengan harga mark BTC di HyperCore saat jatuh tempo.

-

"Pada tanggal X, waktu Y, berapa kisaran harga BTC?" Ini adalah kontrak multi-hasil yang diluncurkan dalam beberapa hari setelah aktivasi HIP-4 di mainnet, dengan tiga interval (di atas, di antara, di bawah), dan diselesaikan ke oracle yang sama.

-

Keputusan Suku Bunga Fed Juni(naik atau turun / tidak berubah), diselesaikan sekitar 17 Juni.

-

Laju Pertumbuhan CPI YoY Mei(tepat 4.3% / di bawah 4.3% / di atas 4.3%), diselesaikan sekitar 10 Juni sesuai data resmi Biro Statistik Tenaga Kerja AS (BLS).

-

Pertandingan 4 Final NBA(New York Knicks / San Antonio Spurs).

-

Juara NBA 2026(Knicks / Spurs).

-

Juara Piala Dunia 2026(Prancis / Spanyol / Inggris / Portugal / Brasil / Argentina / Jerman dll).

Sebagai tahap awal, cakupan produk ini masih terbatas. Tetapi pertanyaan yang benar-benar menarik adalah: sejauh apa HIP-4 dapat melakukannya? Bagaimana perbandingan infrastruktur, tingkat biaya, dan saluran distribusinya dengan Polymarket dan Kalshi? Dan apa arti masuknya HIP-4 bagi lanskap pasar prediksi ini di mana berbagai pihak sedang bersama-sama menuju model "perdagangan lengkap" dari titik awal yang berbeda?

Artikel ini akan memberikan analisis mendalam tentang HIP-4: apa yang dicapainya, perbandingannya dengan Polymarket dan Kalshi, serta dampak mendalamnya terhadap keseluruhan lanskap pasar prediksi.

Ringkasan

-

Peluncuran Mainnet: HIP-4 secara resmi diluncurkan di mainnet Hyperliquid pada 2 Mei 2026. Proposal ini diumumkan pada 2 Februari, masuk ke testnet minggu itu, dan dikirimkan secara resmi tiga bulan kemudian. Sekarang, kontrak prediksi hasil berdampingan dengan kontrak berjangka dan perdagangan spot di bawah akun margin tunggal HyperCore (mesin perdagangan asli Hyperliquid).

-

Waktu yang Halus: Peluncuran ini terjadi tepat beberapa hari setelah Polymarket menyelesaikan migrasi ke buku pesanan batas pusat baru (CLOB v2) dan stablecoin baru (pUSD). Minggu yang sama, Bloomberg melaporkan bahwa Polymarket sedang mencari persetujuan regulasi AS, berniat untuk membawa bursa andalannya ke pasar domestik AS yang patuh.

-

Skala Industri: Pada bulan April, volume perdagangan kumulatif historis pasar prediksi melampaui $150 miliar. Kalshi mencatat rekor tertinggi historis volume perdagangan nominal sebesar $14,81 miliar (naik 13,3% bulanan), dan untuk pertama kalinya secara komprehensif melampaui Polymarket dalam volume perdagangan nominal, volume perdagangan taker, dan jumlah perdagangan. Sebaliknya, volume perdagangan Polymarket turun menjadi $9,01 miliar (turun 14,8% bulanan).

-

Trayek Pertumbuhan: Meskipun volume perdagangan bulanan sektor ini mengalami penurunan bulanan pertama dalam tujuh bulan, tren pertumbuhan jangka panjang masih kuat: volume perdagangan taker bulanan telah tumbuh lebih dari 17 kali dalam dua tahun. Analis Bernstein memperkirakan ukuran sektor ini akan berkembang dari $51 miliar pada tahun 2025 menjadi $1 triliun pada tahun 2030.

-

Keunggulan Teknis: HIP-4 tertanam langsung ke dalam HyperCore (buku pesanan batas on-chain Hyperliquid), berbagi lapisan eksekusi yang sama dan akun margin terpadu dengan kontrak berjangka dan perdagangan spot. Finalitas sub-detik, throughput sekitar 200.000 pesanan per detik, dan komposabilitas margin lintas adalah keunggulan struktural yang tidak dapat direplikasi oleh Polymarket (yang saat ini mempertimbangkan migrasi) dan Kalshi (infrastruktur terpusat tertutup) tanpa membangun kembali seluruh produk mereka.

-

Hasil Awal: Hingga hari ke-25 setelah peluncuran, HIP-4 telah merebut 20,1% dari total volume perdagangan 24 jam pasar prediksi BTC (HIP-4 $2,38 juta, sedangkan Polymarket $9,46 juta).

Pasar Prediksi Saat Ini

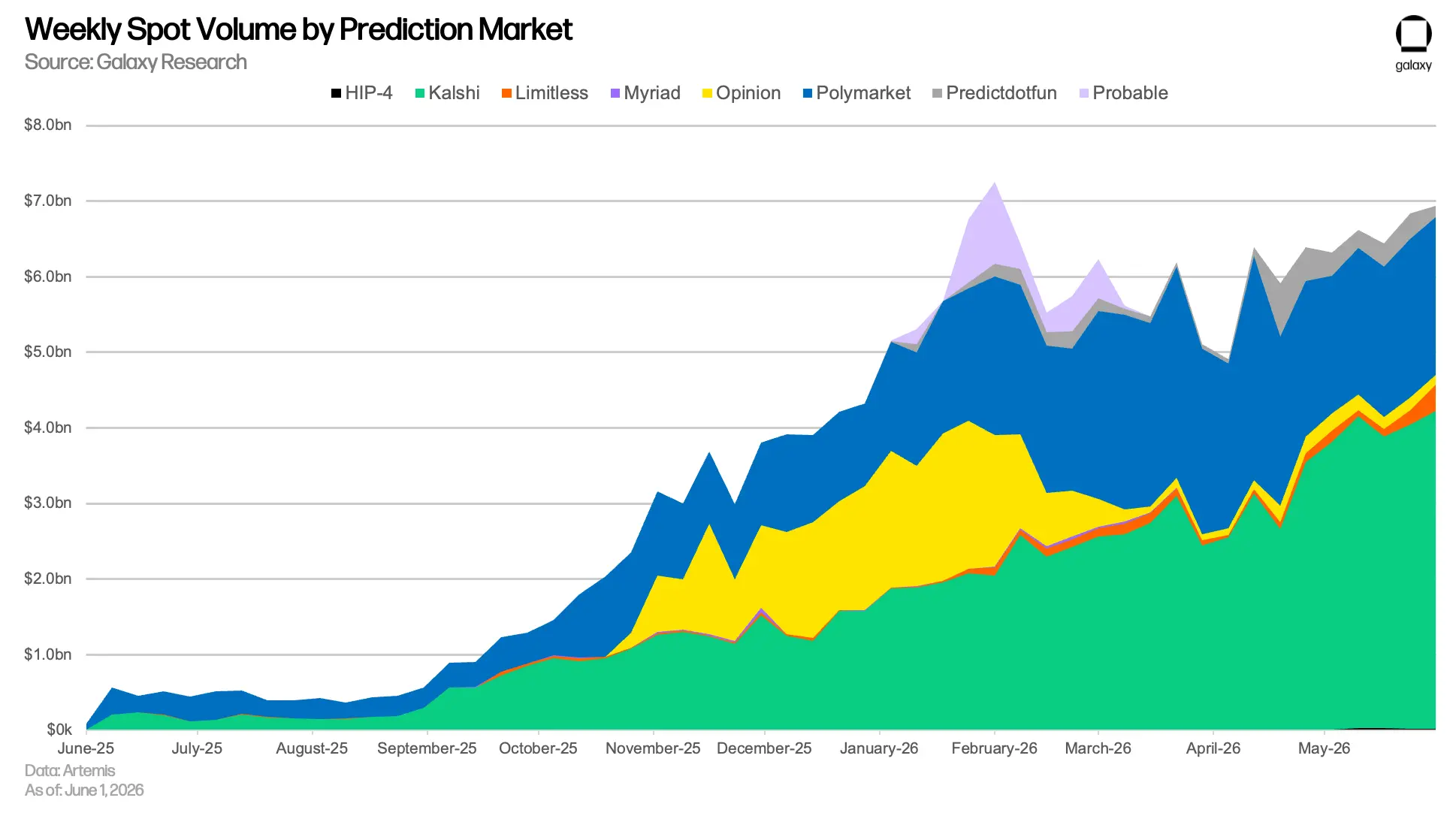

Selama 18 bulan terakhir, pasar prediksi telah menjadi salah satu cerita pertumbuhan paling menonjol di kripto dan fintech yang lebih luas. Kami telah menulis berkali-kali, termasuk varian seperti pasar pengaruh dan pasar keputusan. Volume perdagangan bulanan gabungan Polymarket dan Kalshi masih sekitar $2 miliar pada September 2025. Pada April 2026, volume perdagangan nominal gabungan kedua platform ini telah mencapai sekitar $24 miliar, dengan volume perdagangan total kumulatif historis bulan itu melampaui $150 miliar. Volume perdagangan total trader aktif bulanan telah tumbuh lebih dari 17 kali dalam kurang dari dua tahun.

Pada April, keunggulan Kalshi mulai mengambil bentuk perubahan struktural.

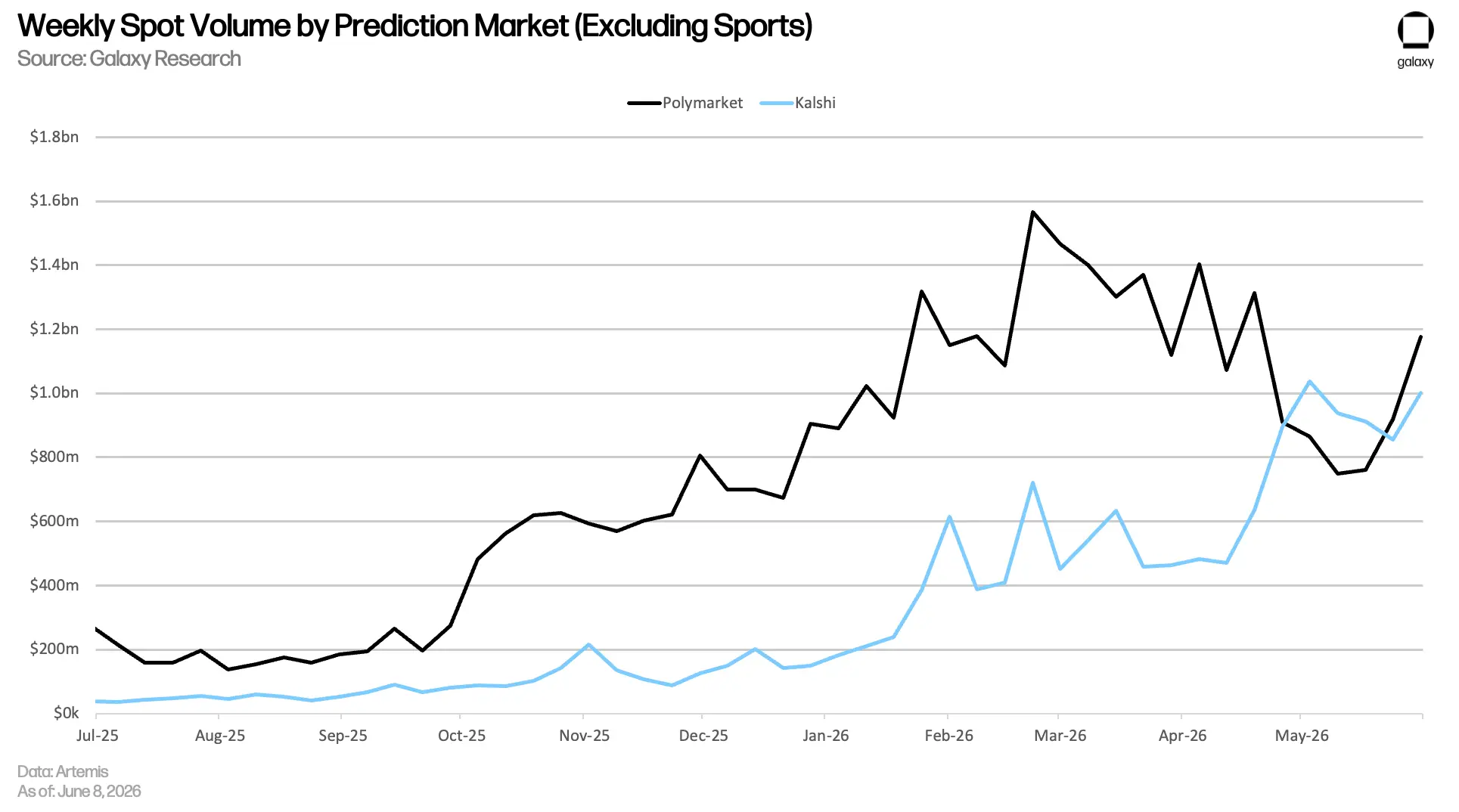

Kalshi melaporkan volume perdagangan nominal April sebesar $14,81 miliar, naik 13,3% dari rekor sebelumnya Maret, mencatat rekor tertinggi bulanan baru. Volume perdagangan Polymarket turun 14,8% menjadi $9,01 miliar. Keunggulan Kalshi melebar dari $2,5 miliar pada Maret menjadi $5,8 miliar pada April, celah bulanan terbesar yang tercatat antara kedua platform. Kalshi juga melampaui Polymarket dalam volume perdagangan trader aktif ($5,42 miliar vs $1,99 miliar) dan jumlah perdagangan (94,4 juta vs 87,4 juta), membalikkan pola lama di mana Polymarket unggul dalam jumlah perdagangan.

Dua faktor struktural menjelaskan keunggulan Kalshi. Yang pertama adalah kombinasi produk. Pada akhir April, kontrak olahraga menyumbang 74,3% dari volume perdagangan mingguan Kalshi, dan Exotics (kontrak kombinasi Parlay platform) mendorong bagian ini menjadi sekitar 85%. Kejuaraan Golf Masters AS saja menghasilkan volume perdagangan nominal $545 juta di Kalshi, setara dengan total volume perdagangan pertandingan tunggal Super Bowl platform. Kalshi sudah siap untuk Final NBA dan Piala Dunia FIFA 2026. Dengan kata lain, pasar olahraga lebih condong ke spekulasi, daripada nilai "sinyal informasi" yang dihasilkan oleh pasar geopolitik atau teknologi, meskipun ada beberapa kasus penggunaan lindung nilai komersial. Faktor pendorong kedua adalah kejelasan regulasi. Status Kalshi sebagai Pasar Kontrak yang Ditetapkan (DCM) yang diatur oleh CFTC memberikan kemitraan distribusi dan jalur akses yang lebih cepat ke pasar ritel AS dibandingkan Polymarket.

Kombinasi kategori Polymarket lebih beragam (hingga akhir April, olahraga 46%, politik 27%, kripto 22%), yang secara struktural merupakan keunggulan selama periode volatilitas politik atau siklus kripto utama, tetapi menjadi kelemahan selama periode kurangnya katalis politik dan padatnya acara olahraga. April adalah yang terakhir. Jumlah pengguna aktif Polymarket juga berkurang, dari sekitar 733.000 pada Maret menjadi 646.000 pada April.

Meski demikian, ekonomi Polymarket tetap kuat. Polymarket membebankan biaya $47,7 juta pada April. Basis penggunanya juga masih jauh lebih besar daripada basis ritel yang tersirat oleh Kalshi. Polymarket memiliki pasar non-olahraga terdalam dalam kategorinya, kemitraan resmi dengan MLB yang diumumkan pada Maret, dan investasi strategis $2 miliar dari ICE, induk perusahaan Bursa Efek New York. Platform ini sudah mengoperasikan produk terbatas yang patuh AS melalui bursa berlisensi CFTC yang diakuisisi, dan sedang berupaya membawa bursa andalannya ke dalam negeri AS (lebih lanjut di bawah). Platform ini juga baru saja menyelesaikan upgrade infrastruktur besar (CLOB v2 dan migrasi dari USDC.e ke token kolateral internal barunya pUSD) empat hari sebelum peluncuran HIP-4, tepatnya pada 28 April.

April juga menandai penurunan bulanan pertama volume perdagangan sektor setelah tujuh bulan berturut-turut mencetak rekor. Apakah ini efek kalender (April tidak ada Super Bowl, tidak ada March Madness, tidak ada playoff NFL), atau batas permintaan pertama yang sebenarnya, akan terungkap saat kami mengamati kinerja Mei.

Pada 1 Mei, open interest sektor adalah $1,11 miliar, dengan Kalshi $630,7 juta dan Polymarket $449,9 juta (gabungan sekitar 98% dari total pangsa). Limitless, predict.fun, dan Opinion masing-masing memegang kurang dari $15 juta.

Setiap platform utama bergerak dari titik awal yang berbeda menuju model yang sama "dagang segalanya dari satu akun".

Yang menarik di sini adalah konvergensi strategis di balik angka volume perdagangan. Dikatakan Kalshi dan Polymarket keduanya membangun kontrak berjangka. Hyperliquid sudah membangun pasar hasil melalui HIP-4. Setiap tempat utama bergerak dari titik awal yang berbeda menuju model yang sama "dagang segalanya dari satu akun".

Mekanisme HIP-4

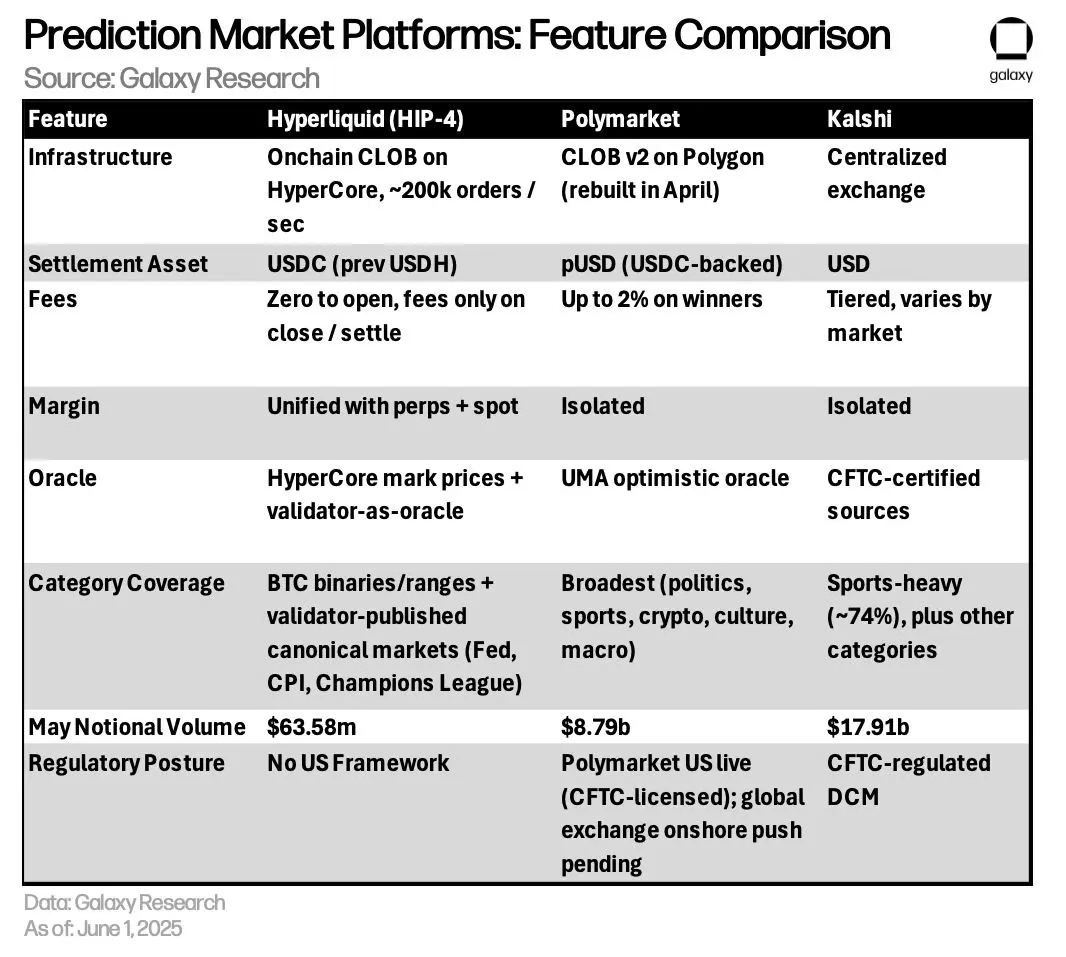

HIP-4 menambahkan pasar hasil ke HyperCore (mesin perdagangan on-chain Hyperliquid). Ini adalah instrumen biner yang sepenuhnya dikolateralkan, diselesaikan pada 0 atau 1 saat jatuh tempo sesuai dengan apakah peristiwa dunia nyata diskrit terjadi. Mekanismenya sederhana dan akrab bagi trader pasar prediksi: beli "Ya" pada harga P. Jika peristiwa terjadi, kontrak diselesaikan menjadi 1, Anda mendapatkan keuntungan (1 – P). Membeli "Tidak" adalah sebaliknya. Kerugian maksimum selalu adalah biaya masuk Anda. Tanpa leverage, tanpa likuidasi. Sesuai dengan pengaturan AQAv2 Coinbase/Circle, USDC menjadi aset kutipan yang konsisten di seluruh pasar Hyperliquid; pasar hasil kanonik HIP-4 diselesaikan dalam USDC, USDH yang diterbitkan oleh Native Markets sedang dihapuskan.

Untuk menyebarkan pasar, pembangun harus staking 1 juta HYPE, kemudian mendefinisikan judul peristiwa, waktu resolusi, sumber oracle, dan opsional jendela sengketa. Staking 1 juta HAPE berlaku untuk pasar yang disebarkan oleh pembangun. Pasar kanonik diterbitkan langsung oleh himpunan validator, tanpa staking pembangun, penyebaran dan penyelesaiannya dikelola oleh pemungutan suara validator on-chain.

Lelang likuidasi satu harga satu kali selama sekitar 15 menit membuka pasar, dan mengakomodasi pada harga yang memaksimalkan volume yang cocok. Ini diikuti oleh perdagangan pesanan batas/pasar berkelanjutan, dengan harga dibatasi antara 0,001 dan 0,999 hingga jatuh tempo. Saat penyelesaian, oracle menerbitkan 0 atau 1, USDC dibayarkan secara otomatis. Kartu laba rugi terlihat mirip dengan perdagangan kontrak berjangka, kecuali judulnya adalah pertanyaan pasar dan bukan kode aset, ukuran posisi Anda dinyatakan sebagai angka antara 0 dan 1, dan bukan jumlah nominal yang dileverage. Jika hasilnya diperdebatkan, jendela sengketa menunda penyelesaian akhir.

Satu detail teknis yang perlu diperhatikan: setiap pasar hasil memiliki dua token ("Ya" dan "Tidak"), tetapi buku pesanan mereka digabungkan untuk berbagi likuiditas. Pesanan membeli "Ya" pada harga P setara dengan pesanan menjual "Tidak" pada harga 1-P. Di bawah buku pesanan gabungan, prioritas waktu-harga menggeneralisasi menjadi prioritas waktu-sisi-harga. Ini berarti pada tingkat harga gabungan yang sama, penawaran yang tertunda akan dieksekusi sebelum pesanan beli dual yang tertunda. Untuk pengguna tingkat lanjut, saldo dapat dibagi dan digabungkan secara manual antara sisi primer dan sekunder. Ini sebagian besar diabstraksikan di tingkat API, tetapi ini adalah mekanisme yang memungkinkan pasar HIP-4 mengutip spread ketat dengan likuiditas nominal yang relatif tipis.

HIP-4 mengenakan biaya nol untuk membuka posisi. Biaya hanya dibebankan saat menutup posisi, menghancurkan, atau menyelesaikan. (Pada praktiknya, semua biaya pasar hasil adalah nol saat sistem dalam fase pengujian awal.) Bagi trader, memprediksi masa depan di Hyperliquid jauh lebih ekonomis daripada di Polymarket dan Kalshi, yang mengenakan biaya yang secara signifikan lebih tinggi untuk posisi yang menang. Desain biaya ini juga langsung terhubung ke struktur biaya bertingkat Hyperliquid (volume perdagangan pasar hasil diperhitungkan dalam perhitungan tingkat protokol-wide), yang berarti trader pasar prediksi aktif memenuhi syarat untuk tingkat yang lebih rendah dalam perdagangan kontrak berjangka mereka melalui akun terpadu yang sama.

Kontrak aktif pertama mencakup peristiwa ambang batas harga BTC harian yang berulang, yang diatur ulang pada pukul 2 pagi Waktu Timur AS. Pasar ini pada dasarnya adalah "Apakah harga BTC di atas X pada hari, waktu tertentu? Ya atau Tidak." Dalam beberapa hari setelah peluncuran mainnet, Hyperliquid menambahkan pasar multi-hasil, dimulai dengan kontrak kisaran harga BTC berulang yang diselesaikan setiap hari menjadi tiga interval (naik, turun, dalam kisaran). Kategori yang direncanakan untuk diperluas termasuk politik, olahraga, rilis data makro, kripto, dan hiburan.

Pada 25 Mei, set pasar kanonik diperluas untuk mencakup peristiwa off-chain. Validator Hyperliquid sekarang secara langsung menerbitkan pasar menggunakan perangkat lunak umpan berita otomatis yang berjalan sebagai bagian dari rantai, dengan pemungutan suara validator on-chain mengelola penyebaran dan penyelesaian. Pasar off-chain pertama adalah keputusan suku bunga Fed Juni (berubah atau tidak berubah, diselesaikan sekitar 17 Juni), CPI YoY Mei (tiga ember multi-hasil di sekitar 4,3%, diselesaikan sekitar 10 Juni sesuai data Biro Statistik Tenaga Kerja AS), dan juara sepak bola Liga Champions Eropa (Paris Saint-Germain atau Arsenal). Penyelesaian tetap tertutup di dalam Hyperliquid L1: tidak ada oracle eksternal, tidak ada lapisan sengketa optimis gaya UMA (yang dapat dikatakan adalah tumit Achilles Polymarket), hanya pemungutan suara validator sesuai aturan yang telah ditentukan dan umpan otomatis.

Reaksi alami terhadap HIP-4 adalah membandingkannya dengan HIP-3 (kerangka kerja Hyperliquid bagi pembangun untuk menyebarkan kontrak berjangka). Keduanya melibatkan staking HYPE oleh pembangun untuk menyebarkan pasar di HyperCore. Keduanya berbagi mesin pencocokan dan tipe pesanan yang sama. Tetapi kedua primitif ini berbeda secara struktural, perbedaan yang penting untuk apa yang dapat diperdagangkan masing-masing.

Kontrak berjangka HIP-3 menggunakan oracle berkelanjutan, dengan batas penyimpangan harga sekitar 1% setiap pembaruan; desain ini cocok untuk perdagangan leverage berkelanjutan pada aset dengan penemuan harga berkelanjutan. Ini efektif untuk saham, forex, komoditas, dan kripto, yang persis merupakan kategori yang telah dibangun oleh trade.xyz dan penyebar HIP-3 lainnya. Tetapi ini tidak cocok untuk peristiwa diskrit.

Sebuah kontrak berjangka tidak dapat secara jelas menyatakan pertanyaan seperti "Apakah Fed menurunkan suku bunga?" atau "Apakah Trump menang di Oregon?" Imbalannya tidak kontinu, oracle-nya juga tidak, dan tidak ada tingkat pendanaan yang dapat membuat kontrak menyatu ke jawaban yang benar.

HIP-4 menggunakan penyelesaian rentang tetap, tanpa tingkat pendanaan, dan tanpa mesin likuidasi. Kontrak-kontrak ini terbatas pada premi masuk mereka, dan bergantung pada penerbitan oracle tunggal daripada umpan harga streaming. Inilah mengapa HIP-4 harus ada sebagai proposal independen, dan bukan sebagai sub-fitur HIP-3.

Bagian HIP-4 yang mungkin paling kuat adalah memungkinkan trader untuk beroperasi pada bagian lain akun Hyperliquid mereka. Margin terpadu membuka beberapa kasus penggunaan spesifik yang tidak dapat disamai oleh platform pasar prediksi mandiri mana pun tanpa pembangunan kembali produk lengkap.

Pertama adalah lindung nilai peristiwa diskrit terhadap buku kontrak berjangka. Seorang trader yang memegang posisi long ETH-PERP sebelum pertemuan Fed, secara historis hanya memiliki dua pilihan: mengurangi posisi atau menerima eksposur risiko biner. HIP-4 memperkenalkan pilihan ketiga: membeli kontrak "Ya" atau "Tidak" dari peristiwa itu sendiri dalam akun margin yang sama. Posisi hasil sebagian mengimbangi risiko arah kontrak berjangka tanpa menutup posisi. Misalnya, memegang posisi long $10.000 ETH-PERP sebelum keputusan Fed, dapat dipasangkan dengan kontrak "Tidak" sebesar $1.000 untuk "Fed menurunkan suku bunga". Jika Fed mempertahankan suku bunga dan ETH turun, posisi hasil akan membayar (1 – P) dan mengimbangi sebagian kerugian kontrak berjangka. Jika Fed menurunkan suku bunga dan ETH naik, trader kehilangan premi posisi hasil, tetapi mempertahankan potensi keuntungan kontrak berjangka. Lindung nilai berada dalam akun margin yang sama dan diselesaikan dengan kolateral yang sama.

Kedua adalah lindung nilai pembuat pasar terhadap risiko tidak kontinu. Seorang pembuat pasar kontrak berjangka Delta-netral menghadapi risiko ekor dari peristiwa satu kali (pengumuman regulasi, upgrade protokol, keputusan makro mendadak) yang tidak dapat diungkapkan secara jelas oleh lindung nilai kontrak berjangka streaming. Pembuat pasar yang mengutip untuk kontrak berjangka ETH atau BTC sebelum rilis data CPI dapat menggunakan kontrak HIP-4 untuk melindungi bagian tidak kontinu dari risiko tersebut, tanpa memindahkan dana ke platform terpisah atau menjalankan buku opsi paralel. Bagi penyedia likuiditas profesional di Hyperliquid, ini adalah peningkatan nyata dalam manajemen risiko.

Bagi pengguna yang sudah melakukan perdagangan kontrak berjangka dan spot melalui akun yang sama di Hyperliquid, biaya masuk ke pasar prediksi pada dasarnya adalah nol.

Bagaimana Keunggulan Komparatif HIP-4?

HIP-4, Polymarket, dan Kalshi sekarang bersaing untuk status akhir yang sama: tempat di mana pengguna dapat mengungkapkan pandangan tentang peristiwa apa pun dari satu akun tunggal. Tetapi mereka mulai dari produk yang berbeda, infrastruktur yang berbeda, dan status regulasi yang berbeda. Tabel di bawah ini merinci perbedaan struktural. Bagian selanjutnya akan menjelaskan dimensi di mana kesenjangan paling penting.

Pengalaman Pengguna & Penemuan

Polymarket dan Kalshi menghabiskan waktu bertahun-tahun membangun front-end yang berorientasi konsumen, dan keduanya berhasil. Mereka hanya melayani audiens yang berbeda, dan menghasilkan kedalaman pasar dengan cara yang berbeda. Kedalaman Kalshi berasal dari pembuatan pasar yang diprogram, khusus untuk vertikal tertentu. Sebuah pertandingan bola basket NBA tidak hanya menghasilkan satu pasar di Kalshi. Sebaliknya, itu menghasilkan pasar yang mencakup taruhan proposisi pemain, spread, dan kontrak kombinasi.

Kalikan ini dengan setiap liga olahraga utama, rilis data cuaca dan ekonomi harian, dan siklus rilis data makro, dan Kalshi dapat memiliki ratusan ribu kontrak aktif. Hasilnya adalah kedalaman yang besar dalam seperangkat vertikal terbatas yang diizinkan CFTC. Aplikasi ini mengutamakan olahraga (olahr