Autor:Justin Pope

Compilación: Estudios TideTrend

Resumen: Fuera de Nvidia, la competencia por el segundo lugar en chips de IA se está intensificando. AMD opta por enfrentarse directamente a la estrategia de GPU universal de Nvidia, mientras que Broadcom sigue una ruta diferenciada con chips personalizados (XPU), captando clientes de élite como Anthropic, Google, Meta y OpenAI.

Tras los últimos resultados financieros, las acciones de Broadcom cayeron bruscamente, pero su CEO mantiene el objetivo de alcanzar ingresos anuales por chips de IA de 100.000 millones de dólares para el año fiscal 2027. Justin Pope, analista de Motley Fool, considera que incluso si la valoración de Broadcom es más alta, esta prima vale la pena pagarla.

Fuente de la imagen: Getty Images

Nvidia sigue manteniendo firmemente su liderazgo en el mercado de chips para centros de datos de IA. Pero la tarta de la IA es tan grande que la segunda posición también vale mucho. Según estimaciones de Statista, el mercado de chips de IA crecerá hasta los 333.000 millones de dólares para 2030.

Esto significa que otras empresas también tienen la oportunidad de que los inversores ganen mucho dinero. Broadcom (AVGO, cayó un 7,49% en el día) y AMD (cayó un 11,01% en el día) son las dos candidatas más competitivas. Ambas han logrado avances en el campo de los chips de IA, pero considerándolas en conjunto, una es claramente más digna de tenerse que la otra.

AMD eligió un camino más difícil

La cuestión central es: ¿cómo puede una empresa más pequeña arrebatar mercado a un gigante de la industria?

La estrategia de AMD es competir de frente con Nvidia en el campo de los chips de IA universales. Para ser justos, sí ha logrado algunos resultados. En el primer trimestre de 2026, los ingresos de su segmento de centros de datos crecieron un 57% interanual, alcanzando los 5.800 millones de dólares.

AMD se beneficia de la natural reticencia de los grandes clientes de hiperescala de IA a poner todos los huevos en la cesta de Nvidia. AMD anunció recientemente que suministrará a Meta 6 GW de GPU Instinct, siendo la primera GW una versión personalizada.

Pero es poco probable que AMD represente una amenaza real para el dominio de Nvidia. Meta y otros clientes de Nvidia ya están profundamente vinculados al ecosistema de software CUDA de Nvidia. El foso que supone CUDA no se puede superar únicamente con las especificaciones del hardware.

La ruta de los chips personalizados de Broadcom es la ganadora

Para abrir una brecha en el foso de Nvidia, hay que tomar un camino diferente. Broadcom lo ha conseguido con sus chips XPU.

A diferencia de AMD, que enfatiza los chips de IA universales, Broadcom diseña chips a medida para las cargas de trabajo específicas de IA de cada cliente. Este enfoque aporta ventajas en eficiencia y hace que la relación con el cliente sea más sólida. Actualmente, Broadcom está diseñando chips personalizados para empresas como Anthropic, Alphabet (la matriz de Google), Meta y OpenAI.

A medida que la demanda de potencia computacional se desplaza del entrenamiento a la inferencia, la eficiencia se vuelve aún más crítica, lo que amplificará aún más la ventaja de los chips personalizados.

Tras los últimos resultados del segundo trimestre, Wall Street vendió masivamente acciones de Broadcom, principalmente debido a las previsiones de ingresos por IA para el tercer trimestre, que fueron inferiores a lo esperado. Pero el CEO Hock Tan reiteró en la conferencia de resultados que la empresa mantiene su previsión a largo plazo de alcanzar ventas anuales por chips de IA de 100.000 millones de dólares en el año fiscal 2027. Los ingresos por IA del segundo trimestre fueron de 10.800 millones de dólares, y a medida que los proyectos de chips personalizados se materialicen, aún hay mucho espacio para el crecimiento.

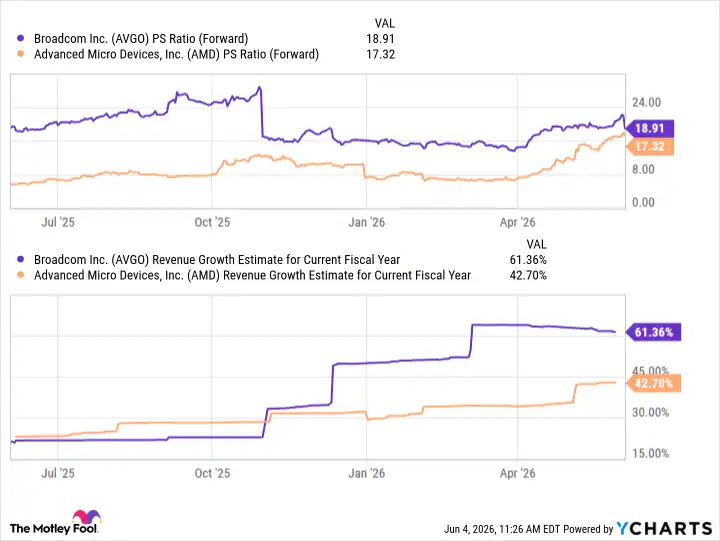

Su precio más alto tiene su razón de ser

Broadcom cuenta con un grupo de clientes de IA de primer nivel y avanza hacia su objetivo de ingresos anuales de 100.000 millones de dólares, por lo que su posición competitiva es ciertamente mejor que la de AMD. Los inversores pueden notar que las acciones de Broadcom son más caras que las de AMD, pero esta prima es justificable.

Comparación de la relación precio/venta a futuro de AVGO y AMD. Fuente: YCharts

Los analistas esperan que Broadcom crezca mucho más rápido que AMD, y la diferencia de valoración entre ambas no es tan grande. Especialmente tras esta corrección posterior a los resultados financieros, Broadcom resulta aún más atractiva para comprar.