Biển giá xăng dầu là cách nhanh nhất để người Mỹ bình thường hiểu được lạm phát.

Tháng 3, giá bán lẻ xăng trung bình trên toàn nước Mỹ lần đầu tiên vượt 4 USD một gallon sau gần bốn năm. Nguyên nhân không phải do OPEC cắt giảm sản lượng, không phải do sản lượng dầu đá phiến sụt giảm, mà là do một cuộc chiến. Một cuộc chiến nổ ra ở Vịnh Ba Tư, cách nước Mỹ hơn mười ngàn cây số.

Và việc đàm phán gián đoạn vài ngày trước có nghĩa là chúng ta sẽ còn tiếp tục gánh chịu ảnh hưởng của chiến tranh, chẳng hạn như việc có thể sẽ không giảm lãi suất trong năm nay.

Một cuộc chiến, có thể đẩy lạm phát trở lại năm 2022?

Ngày 28 tháng 2, Mỹ và Israel liên quân tấn công quân sự vào Iran. Đây là một mốc thời gian định hình lại diễn biến kinh tế Mỹ năm 2026.

Dầu thô Brent từ mức khoảng 70 USD một thùng trước khi xung đột bùng nổ, đã tăng vọt lên 118 USD một thùng vào cuối tháng 3. Sau đó giá dầu có giảm phần nào, nhưng tính đến gần đây vẫn duy trì ở mức cao khoảng 96 USD một thùng. Mức tăng giá dầu hơn 50% có liên quan đến một tuyến đường thủy trọng yếu: Eo biển Hormuz.

Iran trên thực tế đã phong tỏa vận tải hàng hải qua Eo biển Hormuz, nơi vận chuyển khoảng một phần năm nguồn cung dầu toàn cầu. Theo báo cáo, ngay cả trong quá trình đàm phán, tình trạng phong tỏa về cơ bản vẫn chưa được dỡ bỏ.

Đây không chỉ là vấn đề giá dầu. Chỉ số giá xăng dầu chiếm gần ba phần tư mức tăng của tất cả các hạng mục trong CPI cùng tháng, với mức tăng theo tháng lên tới 21,2%, tăng 18,9% so với cùng kỳ năm trước. Mỗi lần đổ xăng, mỗi hóa đơn, đều đang trừng phạt các gia đình Mỹ bình thường một cách cụ thể và lặt vặt. Từ tuần trước, giá bán lẻ xăng trung bình toàn quốc lần đầu tiên sau gần bốn năm vượt 4 USD một gallon.

Cú sốc năng lượng còn đang lan rộng ra toàn bộ nền kinh tế.

Giá dầu diesel tăng cao đẩy chi phí vận chuyển thực phẩm; phân bón cũng là mặt hàng xuất khẩu quan trọng được vận chuyển qua Eo biển Hormuz, việc cung ứng bị gián đoạn có thể đẩy cao chi phí cho nông dân và người tiêu dùng. Số liệu CPI cho thấy, giá thực phẩm tăng 2,7% so với cùng kỳ năm trước.

Không chỉ thực phẩm. Amazon sẽ áp dụng mức phụ phí nhiên liệu và hậu cần 3,5% đối với người bán bên thứ ba tại Mỹ và Canada, các công ty chuyển phát nhanh như UPS, FedEx cũng đã tăng phụ phí nhiên liệu kể từ khi xung đột với Iran bùng nổ. Các xúc tu của lạm phát, đã thâm nhập vào mọi ngóc ngách.

Theo tính toán tương quan giữa giá dầu hàng năm và tỷ lệ lạm phát CPI của Mỹ giai đoạn 2020–2025, nếu giá dầu Brent duy trì ở mức 85–100 USD mỗi thùng trong năm 2026, mức tăng trưởng giá dầu hàng năm sẽ đạt khoảng 30% đến 50%, có thể tiếp tục đẩy tỷ lệ lạm phát CPI của Mỹ lên thêm 1 đến 2 điểm phần trăm.

Và đây, mới chỉ là bắt đầu. Ngay cả khi ngừng bắn được kéo dài, xét thấy việc phá hủy cơ sở năng lượng và rối loạn chuỗi cung ứng khó có thể nhanh chóng khắc phục, giá dầu mặc dù đã giảm so với đỉnh, nhưng trong trung hạn hoặc vẫn sẽ cao hơn mức trước khi xung đột bùng nổ, tác động kéo theo đối với CPI so với cùng kỳ có thể sẽ kéo dài trong nhiều tháng.

Nhà kinh tế học Ryan từ Capital Economics cho biết, một số tác động lạm phát do giá năng lượng mang lại có thể cần vài tháng để truyền dẫn đến phía người tiêu dùng thông qua chuỗi cung ứng, phạm vi ảnh hưởng "có thể rất rộng".

Một cuộc chiến, đã đẩy lạm phát Mỹ từ 2,4% tháng 2 trực tiếp trở lại mức 3,3%, nghĩa là CPI tháng 3 tăng 0,9% so với tháng trước, đây là "mức tăng hàng tháng lớn nhất kể từ tháng 6 năm 2022".

Cánh cửa giảm lãi suất, đã đóng lại một nửa

Trước chiến tranh, thị trường mặc định chính phủ Trump có một kịch bản chính trị được thiết kế tinh vi:

Ngày 30 tháng 1 năm 2026, Trump chính thức đề cử cựu ủy viên Fed Kevin Warsh làm Chủ tịch Fed tiếp theo. Thời đại của Powell tuyên bố kết thúc. Thị trường nhanh chóng bắt đầu định giá: chủ tịch mới nhậm chức, lộ trình giảm lãi suất rõ ràng. Sau khi Warsh được đề cử, phần lớn các nhà giao dịch kỳ hạn trên thị trường đều đặt kỳ vọng giảm lãi suất hai lần trong năm nay.

Bên ngoài có cách giải thích chính trị khá rõ ràng cho sự sắp xếp nhân sự này. Giám đốc nghiên cứu kinh tế Mỹ của Bloomberg Economics, Wilkes, cho biết bất kể cuối cùng ai được đề cử, khi nhậm chức đều sẽ phải đối mặt với sự nghi ngờ từ bên ngoài, mọi người sẽ cho rằng người đó nhất định đã hứa sẽ thi hành mệnh lệnh của Tổng thống Mỹ tại Fed, điều đầu tiên và cũng là quan trọng nhất là bất chấp hậu quả lạm phát, ra sức thúc đẩy giảm mạnh lãi suất quỹ liên bang.

Vì vậy, trong hầu hết các phân tích kinh tế và đánh giá vĩ mô đầu năm, nhịp độ nới lỏng chính sách tiền tệ thực tế của Fed năm 2026 có thể nhanh hơn kỳ vọng của thị trường, cả năm sẽ giảm lãi suất 2 đến 3 lần, tổng cộng 50 đến 75 điểm cơ bản.

Nhưng sau chiến tranh, dữ liệu thay đổi lớn.

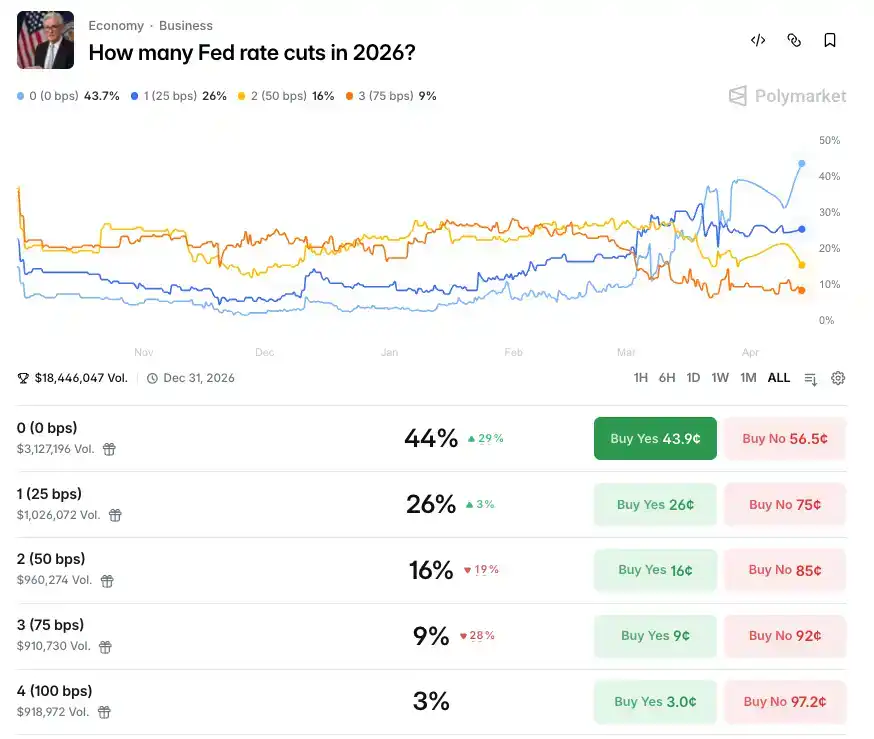

Polymarket hiện đưa ra xác suất giảm lãi suất bằng 0 cả năm 2026 là 44%, trước khi chiến tranh bùng nổ, xác suất giảm lãi suất bằng 0 cả năm nay chỉ là 4%. Nhưng kể từ khi chiến tranh bắt đầu, xác suất không giảm lãi suất trong năm nay đã tăng lên liên tục, từ cuối tháng 3, xác suất trên thị trường này đều ổn định ở mức khả năng giảm lãi suất bằng 0 là cao nhất. Ngoài ra, hiện xác suất giảm lãi suất một lần 25 điểm cơ bản là 26%. Một nền tảng dự đoán khác, Kalshi, định xác suất cho kịch bản giảm lãi suất bằng 0 là 38,5%, khối lượng giao dịch của các khung cửa này phản ánh sự đặt cược bằng tiền thật.

Biên bản cuộc họp FOMC ngày 17–18 tháng 3 của Fed được công bố trước đó cho thấy, phần lớn quan chức lo ngại chiến tranh có thể gây tổn hại cho thị trường lao động, cần giảm lãi suất; đồng thời, nhiều nhà hoạch định chính sách nhấn mạnh rủi ro lạm phát, điều này cuối cùng có thể cần tăng lãi suất. Fed đã giữ lãi suất không đổi trong khoảng 3,5% đến 3,75% tại cuộc họp tháng 3.

Trong một biên bản cuộc họp, đồng thời chứa đựng hai khả năng giảm lãi suất và tăng lãi suất. Đây có lẽ cũng là một trong những tình thế khó xử nhất trong lịch sử Fed.

Lạm phát tiếp tục mạnh lên khiến một số nhà kinh tế cho rằng Fed sẽ không giảm lãi suất trong năm nay. Định giá kỳ hạn lãi suất quỹ liên bang cho thấy, xác suất giữ nguyên trong năm vẫn cao trên 70%.

Chris Zaccarelli của Northlight Asset Management chỉ ra, thời gian chiến tranh kéo dài và tình trạng của Eo biển Hormuz là then chốt. Nếu cú sốc nguồn cung là tạm thời, nền kinh tế có thể chịu đựng được, Fed cũng có cơ hội giảm lãi suất trong năm. Nhưng nếu cú sốc lạm phát kéo dài hơn, họ chỉ có thể giữ nguyên trong cả năm.

Nhà kinh tế trưởng Gregory Daco của EY-Parthenon dự đoán một cách thận trọng, nhìn vào quý IV và cuối năm 2026, có thể có các yếu tố thúc đẩy Fed nới lỏng chính sách tiền tệ, nhưng đó sẽ là vì những lý do tồi tệ. Ông đồng thời đưa ra một khả năng thực tế: bước đi tiếp theo của Fed có thể sẽ là tăng lãi suất.

Đây không còn là vấn đề "giảm lãi suất muộn vài tháng". Đây là một cuộc khủng hoảng chính sách mà kịch bản đã bị đảo lộn hoàn toàn.

Tình hình của đảng Cộng hòa khá nghiêm trọng

Logic cầm quyền của Trump luôn luôn rất thực dụng. Giảm lãi suất, không bao giờ chỉ là chính sách tiền tệ; nó là một trụ cột trong lịch trình chính trị của Trump.

Lý lẽ không phức tạp. Giảm lãi suất hạ thấp chi phí vay, kích thích tiêu dùng, đẩy cao thị trường chứng khoán, khiến người bình thường cảm thấy kiếm tiền dễ dàng hơn. Và cảm giác đó, sẽ thể hiện trên lá phiếu. Cuối năm có áp lực thực tế của bầu cử giữa kỳ, tính đến thời điểm soạn thảo, dữ liệu từ Polymarket cho thấy xác suất đảng Dân chủ thắng Hạ viện trong bầu cử giữa kỳ lên tới 86%, xác suất thắng Thượng viện đã đảo ngược từ mức bất lợi 36% trước chiến tranh thành bên có lợi thế 56%.

Tình hình của đảng Cộng hòa đã khá nghiêm trọng.

Vấn đề là, mặt bằng chính trị của bầu cử giữa kỳ, về cơ bản đã được khóa chặt vào tháng 6. Tính từ bây giờ, cửa sổ thời gian còn lại không nhiều.

Để tập trung sức lực chuẩn bị cho cuộc bầu cử giữa kỳ sắp tới, Trump cần nhanh chóng thực hiện giảm leo thang xung đột, để ổn định thị trường vốn nhằm tranh thủ thành tích chính trị.

Nếu không, lạm phát do chi phí giá dầu tăng cao cuối cùng sẽ thể hiện rất rõ trong nền kinh tế Mỹ, trong chi tiêu của người tiêu dùng Mỹ, điều này là một đòn giáng vào cuộc bầu cử giữa kỳ của Trump, vào mức độ ủng hộ của dân chúng dành cho ông.

Đây chính là lý do tại sao Trump lại khẩn thiết tìm kiếm đàm phán với Iran như vậy.

Iran sử dụng chiến thuật trì hoãn

Và phía Iran nhìn rất rõ.

Cuộc đàm phán khởi động tại Islamabad vào ngày 10 tháng 4, hai ngày sau đó đã tuyên bố đổ vỡ. Ngày 12 tháng 4, Phó Tổng thống Mỹ Vance tại Islamabad tuyên bố cuộc đàm phán giữa hai bên đổ vỡ do vấn đề vũ khí hạt nhân của Iran, đoàn đàm phán Mỹ rời Pakistan trở về Washington.

Thất bại của đàm phán không phải là bất ngờ.

Khoảng cách điều kiện giữa hai bên, đã nằm trên bàn đàm phán trước khi bắt đầu. Theo phân tích, yêu cầu của Mỹ bao gồm: Iran phải mở cửa vô điều kiện Eo biển Hormuz, phải ngừng mọi hoạt động hạt nhân, số lượng và chủng loại tên lửa của Iran phải bị hạn chế, sau này không thể có tên lửa nào bắn tới Israel, phải cắt đứt mọi quan hệ với các tổ chức đại lý. Trong khi đó, điều kiện Iran đưa ra cho Mỹ cũng rất cao: yêu cầu toàn bộ quân Mỹ rút khỏi toàn bộ Trung Đông, quân Mỹ và Israel phải ngừng mọi hành động chiến tranh ở Trung Đông, Mỹ phải dỡ bỏ tất cả các lệnh trừng phạt kinh tế đối với Iran trong 47 năm qua, Mỹ còn phải bồi thường chiến tranh cho Iran.

Đây không phải là hai phương án gần nhau. Đây là những yêu cầu trong hai vũ trụ song song.

Và một số viện nghiên cứu Mỹ cho rằng, Iran có thể chọn "trò chơi kéo dài", lấy bầu cử giữa kỳ làm "điểm gây sức ép" đối với Mỹ.

Hiểu được điểm này, cần hiểu một sự bất đối xứng căn bản giữa Mỹ và Iran: Trump có nhiệm kỳ, Iran thì không. Là một quốc gia độc tài, Cộng hòa Hồi giáo đã tồn tại gần nửa thế kỷ, không có áp lực bầu cử thay đổi. Iran không cần hoàn thành bất cứ điều gì trước cuối năm 2026. Nó chỉ cần chờ đợi. Chờ đến khi cửa sổ bầu cử giữa kỳ của Trump đóng lại, chờ đến khi đảng Cộng hòa chịu áp lực tại Hạ viện, chờ đến khi chi phí chính trị tại Washington đủ cao, chờ đến khi nước Mỹ tự tìm ra lý do để bước xuống thang.

Nếu Trump tiếp tục gây chiến, phái Lục quân vào Iran, đồng nghĩa với việc nước Mỹ một lần nữa sa lầy vào cuộc chiến này, có khả năng vướng víu lâu dài với Iran, điều này không phù hợp với chiến lược an ninh quốc gia của Mỹ, cũng là một cú sốc đối với nhiều chương trình nghị sự đối nội đối ngoại của bản thân Trump.

Bản thân Trump cũng đã thừa nhận khó khăn trong đàm phán. Ông nói, đàm phán tiến triển khá tốt, đã đạt được thỏa thuận về hầu hết các vấn đề, nhưng điểm thực sự quan trọng duy nhất, tức là vấn đề hạt nhân, lại không đàm phán xong. Vấn đề hạt nhân, chính là ranh giới mà Iran tuyệt đối không nhượng bộ trong ngắn hạn.

Bây giờ toàn bộ cục diện là: Trump nắm trong tay yêu cầu giảm lãi suất, áp lực bầu cử giữa kỳ và gánh nặng quân sự khai chiến với Iran, cả ba cùng đè nặng lên một chiếc đồng hồ, và chiếc đồng hồ đang nhanh chóng tiến về tháng 11. Iran không cần thắng. Nó chỉ cần trụ vững, để cuộc đàm phán này tiếp tục trì hoãn.