Escrito por: Zuoye

Título original: La regulación es el rito de iniciación de la economía subterránea

En 2017, Binance se convirtió rápidamente en el número uno del mundo mediante el arbitraje regulatorio, pero en 2025, Hyperliquid, más libre, solo logró captar el 15% de la cuota de Binance. ¿Acaso RWA, como fuente de activos subyacentes para DeFi, tiene espacio para el arbitraje regulatorio y un futuro escalable?

La regulación se convirtió en la tendencia principal de 2026: Binance, un exchange offshore, se regularizó oficialmente en ADGM de los Emiratos Árabes Unidos; Coinbase logró avances con la Ley de Talentos y la Ley de Claridad; incluso una gran potencia oriental probó "principialmente" la regulación de RWA.

Estamos en un punto de inflexión claro: blockchain no reemplazará a internet, Web3 es solo un engaño presumido, el efecto de listado terminó con la compra de Bitcoin por parte de Binance. Sin embargo, Hyperliquid se enfoca en metales preciosos y mercados de predicción, mientras que la tokenización de RWA representada por monedas (stablecoins), acciones (acciones estadounidenses), bonos (bonos del Tesoro estadounidense, bonos de alto riesgo) y fondos (cobertura, activos) está en auge.

En este contexto, la regulación supera el papel ceremonial simple de "obtener licencias de países pequeños para arbitrar regulaciones de países grandes" y evoluciona hacia un marco real que separa transacciones, liquidación y custodia. Cuando la industria supere las limitaciones de escala, los beneficios regulatorios serán rentables.

En silencio, la regulación no solo significa el final de una era de crecimiento frenético; entre truenos, siempre habrá espacio de arbitraje donde el desarrollo intercambie por escala.

Comencemos por los exchanges para vislumbrar las consideraciones económicas más allá de la regulación.

Wall Street civilizada, bárbaros locos

Los conquistadores bárbaros, según una ley histórica eterna, son conquistados por la civilización superior de los pueblos que someten.

En 2022, FTX colapsó dramáticamente. Wall Street también consideró ocupar el sector de exchanges: Castle Securities, Fidelity y Charles Schwab colaboraron para lanzar EDX Markets en Singapur, operando bajo el marco regulatorio de MAS de Singapur, siguiendo el principio de separación de transacciones y custodia.

Con la SEC bajo Gary Gensler persiguiendo implacablemente a Binance, Coinbase y Kraken solo pudieron refugiarse en el mercado spot estadounidense, sin poder incursionar en mercados avanzados como futuros y opciones. En ese momento, el mercado también depositó grandes esperanzas en EDX Markets.

De no ser por lo inesperado, deberíamos haber presenciado la caída de Binance, como BitMEX después del 12 de marzo de 2020. Pero la historia nunca se repite: Hyperliquid fue el verdadero ganador. Una Binance degradada y Coinbase, aún refugiada en el mercado estadounidense, no fueron los protagonistas de la siguiente escena.

Para conocer la experiencia de los exitosos, debemos entender las lecciones de los perdedores.

Después de su fundación en 2017, Binance hizo al menos dos cosas correctas:

-

Al abrazar activamente la expansión global, continuó aceptando usuarios de China continental, donde el volumen de transacciones y la escala de usuarios actuaron como un subibaja.

-

En 2019, lanzó IEO (Oferta Inicial en Exchange), creando un efecto de riqueza real antes del "DeFi Summer".

Después de la prohibición del 4 de septiembre, proporcionar servicios de transacción a usuarios de China continental entró en una "zona gris". La tercera regulación dirigida directamente a las plataformas de trading exigía que no pudieran proporcionar servicios de cotización, matching o liquidación. Si nos basamos en la respuesta de He Yi a Cathie Wood, Binance respondería que "no proporciona servicios a usuarios de China continental".

De 2017 a 2019, Binance se consolidó como el primer exchange offshore global. De 2020 a 2022, llenó el vacío del mercado de futuros tras BitMEX. De 2022 a 2024, dominó el mercado global de altcoins, donde el efecto de listado equivalía al efecto "listado en Binance".

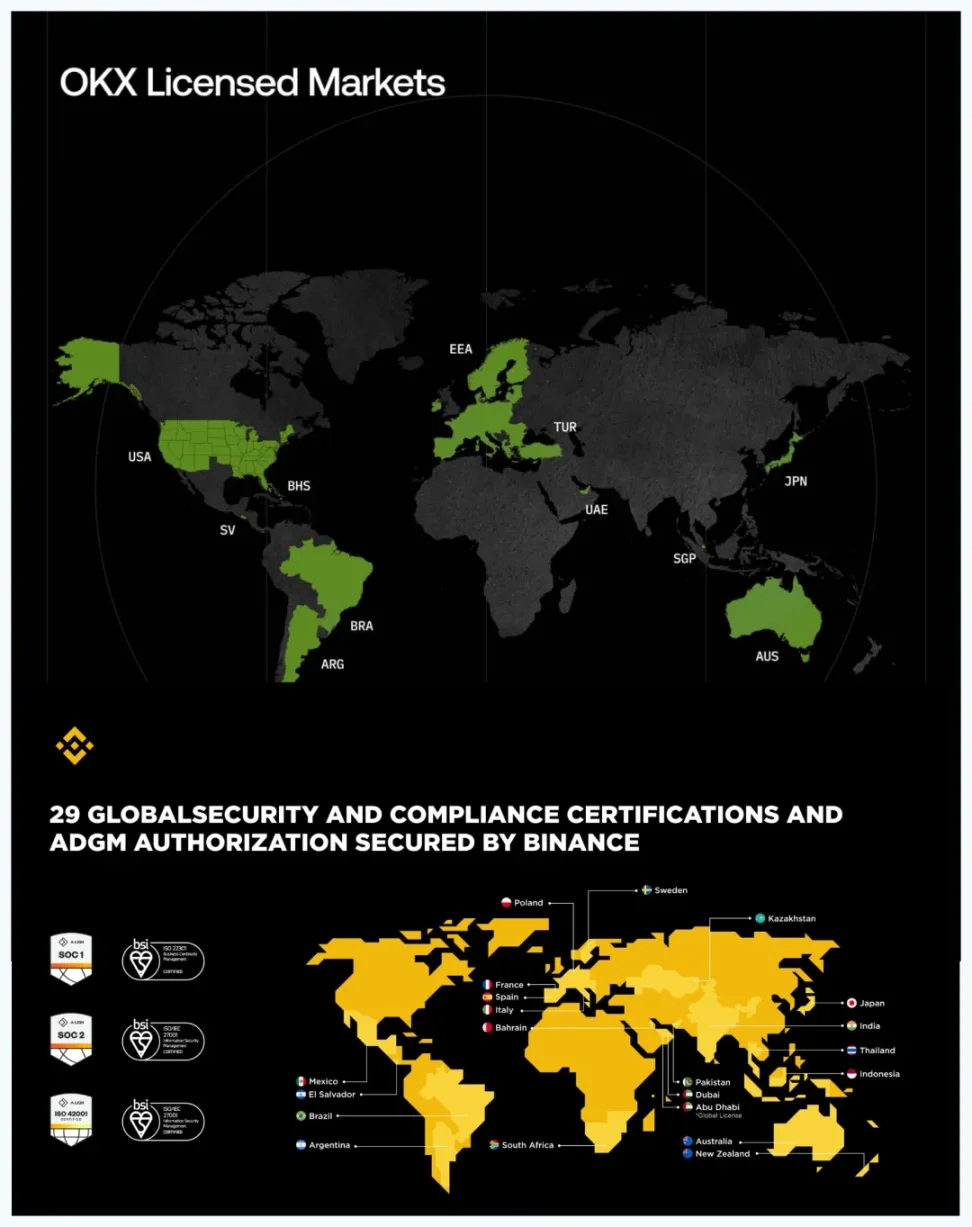

Al entrar en 2025, Binance se regularizó oficialmente bajo el marco de ADGM de Abu Dhabi, Emiratos Árabes Unidos, dividiéndose en tres entidades: trading, liquidación y OTC, pero esto aún conserva el arbitraje característico de Binance.

Especialmente porque la regulación no impidió que el equipo de listado de Binance incluyera memecoins. Además, ADGM y todo el sistema financiero de los EAU carecen de la capacidad para regular un gigante como Binance. Basta con ver la impotencia de las Bahamas ante FTX.com.

Leyenda de la imagen: "Hacer oposiciones" para regularizarse, Fuente de la imagen: @binance @okx

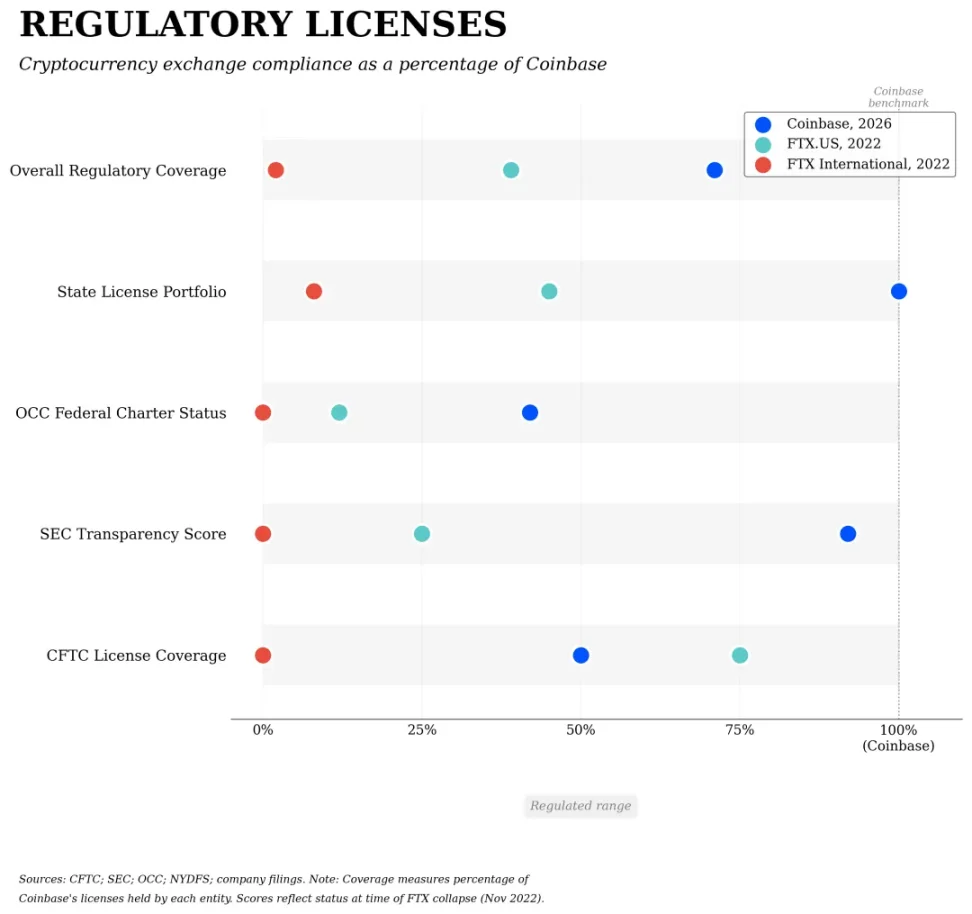

Coinbase fue la más compliant tras el colapso de FTX, pero esta compliance provino de la transformación continua de la SEC, CFTC y OCC bajo la administración de Trump, exigiendo medidas más favorables hacia las criptomonedas.

Básicamente, la SEC se encarga de revisar si un token cumple la definición de valor, la CFTC supervisa el trading de derivados, la OCC supervisa las licencias bancarias para servicios de custodia. EE.UU. no tiene una "licencia de exchange de cripto" similar a ADGM, solo alcances regulatorios por tipo de negocio.

Leyenda: Progreso regulatorio, Fuente de la imagen: @zuoyeweb3

La construcción de este marco regulatorio aún está en proceso, pero es seguro que Coinbase dará forma al marco regulatorio estadounidense, cubriendo listado (spot, futuros), trading (spot, futuros), custodia (minorista, institucional), liquidación/liquidación (fiat, cripto), auditoría (técnica, de activos)/seguro (fiat, cripto) en todos los aspectos.

La licencia de Binance bajo ADGM y la licencia de Coinbase en EE.UU. no son conceptos en absoluto comparables. La licencia de este último entrará realmente en el ámbito de gestión de los reguladores.

La regulación consiste en aclarar las reglas, no en proteger los intereses de los minoristas. Por ejemplo, los clientes institucionales disfrutan de protección por quiebra en los servicios de custodia de Coinbase, cuya entidad correspondiente es Coinbase Custody Trust Company.

Pero los fondos depositados por minoristas comunes en Coinbase corresponden a la entidad Coinbase Inc. Si es fiat, podría estar protegido por el seguro de depósitos FDIC del banco correspondiente, pero los activos cripto podrían sufrir el destino de FTX.

Por ejemplo, los compradores del token FTT de FTX fueron considerados titulares de equity y no estaban estrictamente protegidos en sus reclamos. Coinbase es similar. La única buena noticia es que Coinbase no ha enfrentado una crisis de corrida bancaria.

Hyperliquid ingresa "sin licencia" al campo RWA

El progreso humano ya no será como los terribles ídolos paganos, que solo pueden beber el dulce néctar usando los cráneos de sus víctimas como copas.

El arbitraje regulatorio aún existe. En el campo del trading de activos cripto, Hyperliquid, el compatriota estadounidense de EDX, también comenzó en Singapur y está erosionando el mercado global de Binance y el mercado estadounidense de Coinbase.

Puede llamarse "arbitraje de segundo orden": Binance arbitra las regulaciones globales, Hyperliquid arbitra a Binance.

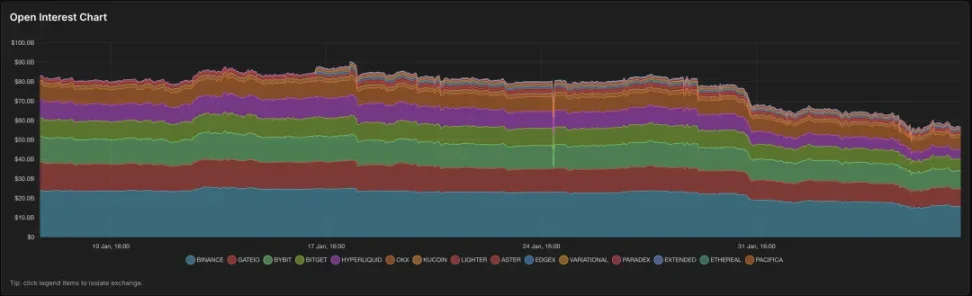

Leyenda: CEX y DEX, difícil determinar un ganador, Fuente de la imagen: @LorisTools

Hyperliquid bloquea direcciones IP estadounidenses, pero este bloqueo no tiene ningún efecto práctico. Comparemos: es casi imposible que un usuario estadounidense abra una cuenta en Binance global, solo puede usar Binance US.

Coinbase apenas comenzó a permitir operaciones con futuros para usuarios estadounidenses, pero su volumen de negocios es prácticamente inexistente. Así, en un espacio extraño, Hyperliquid capturó a algunos usuarios europeos y estadounidenses fuera de Binance y Coinbase, desarrollando negocios de derivados.

Pero hay que notar: el arbitraje de Hyperliquid no puede reproducir el milagro de crecimiento de Binance, ni aprender de Coinbase para ocupar el mercado regulatorio estadounidense. Probablemente solo ocupe el 15% de la cuota de mercado de Binance.

A medida que Hyperliquid se enfoca en negocios no tradicionales como metales preciosos y mercados de predicción, su impacto en los mercados financieros globales se fortalece gradualmente. Si EE.UU. puede regular Binance y Tornado Cash, entonces la acción contra Hyperliquid tampoco encontrará resistencia de Singapur.

En definitiva, la mayoría de los modelos de "economía subterránea" no pueden ingresar al campo de la escalabilidad. Tomemos USDT como ejemplo: es cada vez más estricto en sus reservas de emisión y bloqueo de circulación. El ataque a Bybit donde los hackers perdonaron USDT y la congelación de USDT negros tras el caso Huiwang son pruebas claras.

-

Huiwang puede sostener toda la economía subterránea de Camboya e incluso del sudeste asiático, pero Camboya no puede pagar el precio de ser incluida en la "lista gris" de lavado de dinero del FATF.

-

Binance puede sostener la economía en la cadena BNB liderada por altcoins, pero el efecto de compresión entre China y EE.UU. impide que Binance acceda a activos de trading más优质.

Esto es esencialmente la ventaja de bajos costos regulatorios que posee EE.UU. Las sanciones económicas estadounidenses hacia el exterior no se basan核心mente en el dólar y el ejército. EE.UU. es el mercado de consumo único más grande del mundo y el principal mercado financiero. Una vez que Camboya y Binance sean cortados de EE.UU., su destino será Corea del Norte.

Por eso Binance paga un alto precio por regularizarse, por eso la regulación de Hyperliquid es solo cuestión de tiempo.

Discutamos un problema延伸: ¿Puede RWA replicar la trayectoria del sector de trading de activos cripto? Es decir, preservarse a sí mismo en el arbitraje regulatorio y desarrollar el volumen de negocios dentro del marco regulatorio.

Esto se basa en la doble premisa de que Hyperliquid, en el campo del trading de activos cripto, casi不可能 superar a Binance, y en grado de regulación, casi不可能 superar a Coinbase.

Si estuviéramos en 2017, el propio CZ probablemente no creería que los CEX son el futuro. Mirando hacia atrás, los sellos y monedas conmemorativas, P2P, O2O, ofo fueron modas pasajeras. Mirando hacia adelante, la minería DeFi, NFT, GameFi, SocialFi terminaron sin resultados.

Por lo tanto, Binance y BNB deberían entenderse como proyectos. Su halo es perpetuado por el efecto riqueza. Deberían haber terminado abruptamente, como una burbuja financiera tras otra.

Pero bajo el efecto de red, el efecto de red del trading se libera de las restricciones de los activos cripto e ingresa en todos los campos financieros, encontrándose así con RWA en un sentido amplio. Las stablecoins con rendimiento impactan las CBDC, la securitización basada en activos tarde o temprano también se tokenizará.

Por ejemplo, esta guía regulatoria de la Gran Potencia Oriental es esencialmente un derrame del impacto estadounidense en el sector financiero, que reescribirá las finanzas en cadena de manera peculiar.

Leyenda: Las flores fragantes dentro del muro perfuman fuera

La interpretación de Caixin sobre las nuevas medidas regulatorias orientales las divide en deuda externa, equity, securitización de activos y otras cuatro categorías. Pero en mi opinión, el único significativo es el enfoque en la tokenización de valores, que se alinea con la dirección reformista de "securitizar todos los activos". Al respecto:

-

Se aclara que la autoridad competente es la Comisión de Regulación de Valores (CSRC)

-

Requiere la aprobación de la CSRC para su emisión

-

Solo se permite la emisión desde dentro del territorio hacia fuera

Además, esta guía de tokenización de valores aclara explícitamente que tanto los derechos como los ingresos deben ser compliant. Esto corresponde al proceso evolutivo alentado por la SEC para la "tokenización de acciones" nativas. Los casos del stablecoin del renminbi en el extranjero, la deuda externa y los fondos son más especiales.

-

El negocio de stablecoins de renminbi offshore siempre existió, Tether también está involucrado, pero carece de uso práctico y su volumen de negocios es muy pequeño.

-

La emisión de deuda externa y la tokenización de fondos ya se llevan a cabo de facto, completamente aisladas de los activos internos y emitidas para clientes extranjeros, sin relación con esta guía.

Esta regulación involucra la emisión en el extranjero de activos internos, esencialmente enfatizando este aislamiento: lo externo es externo, lo interno es interno. Solo cuando se cruzan es necesario entrar en el proceso regulatorio.

En el campo actual de RWA, China y EE.UU. ya están de facto ocupando territorios. Esta liquidez que se desborda hacia la cadena es suficiente para reescribir el panorama financiero actual.

Conclusión

El destino de una industria, por supuesto, depende de la lucha propia, pero también debe considerar el curso de la historia.

El propio CZ probablemente no creía que los CEX fueran el futuro, incluso Bitcoin era solo una fase de una nueva forma de esquema piramidal, que rápidamente se convertiría en un término histórico efímero como P2P o los préstamos de alta tasa.

Pero nadie imaginó que los CEX sobrevivirían hasta 2026. Hyperliquid se lanza hacia nuevas formas como metales preciosos y mercados de predicción, pero aún no ha superado (Flip) a Binance.

Si a Hyperliquid se le suma RWA, esta vez, ¿podrá llegar a la otra orilla?

Twitter:https://twitter.com/BitpushNewsCN

Grupo TG de Bitpush:https://t.me/BitPushCommunity

Suscripción TG de Bitpush: https://t.me/bitpush