Tác giả gốc: Phố Wall Insights

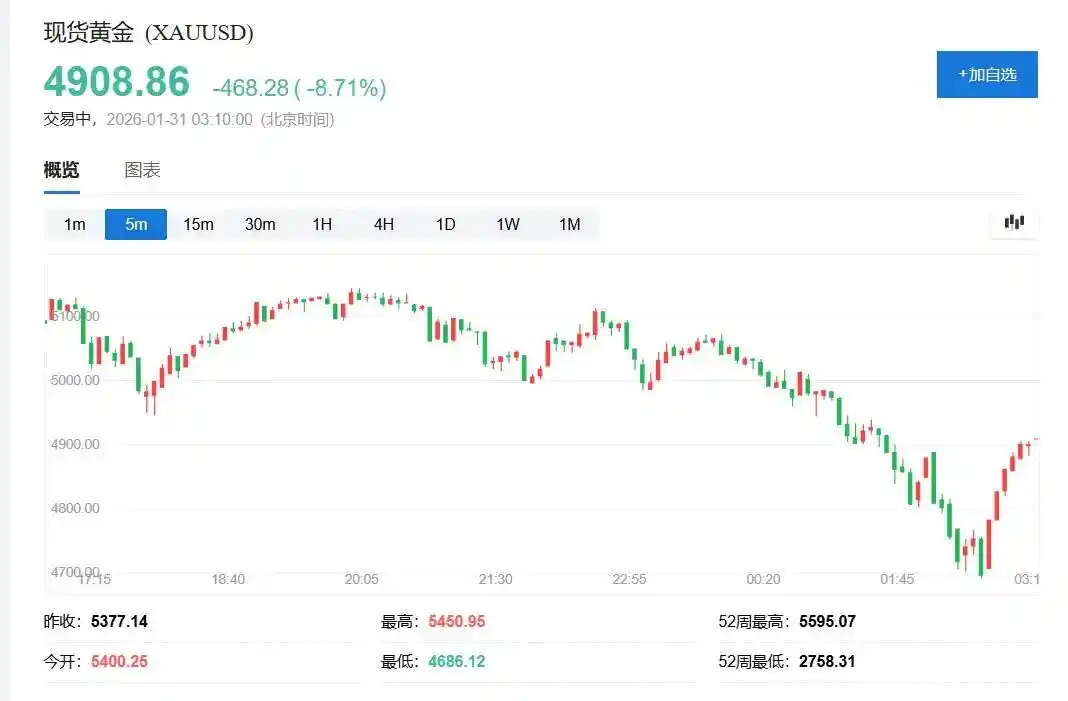

Vào thứ Năm, vàng và bạc cùng lập kỷ lục mới về giá trong ngày, nhưng sau đó đã sụp đổ mạnh. Vàng chuyển sang giảm vào sáng sớm thứ Sáu tại thị trường châu Á sau khi có tin Trump sẽ đề cử Warsh làm Chủ tịch Fed, và trong phiên giao dịch châu Âu, giá đã giảm xuống dưới mốc 5000 USD/ounce. Đến phiên chiều tại Mỹ, mức giảm được mở rộng, vàng spot trong ngày từng giảm gần 13%, mức giảm trong ngày lớn nhất trong hơn 40 năm kể từ đầu những năm 1980, vượt qua mức giảm trong cuộc khủng hoảng tài chính năm 2008.

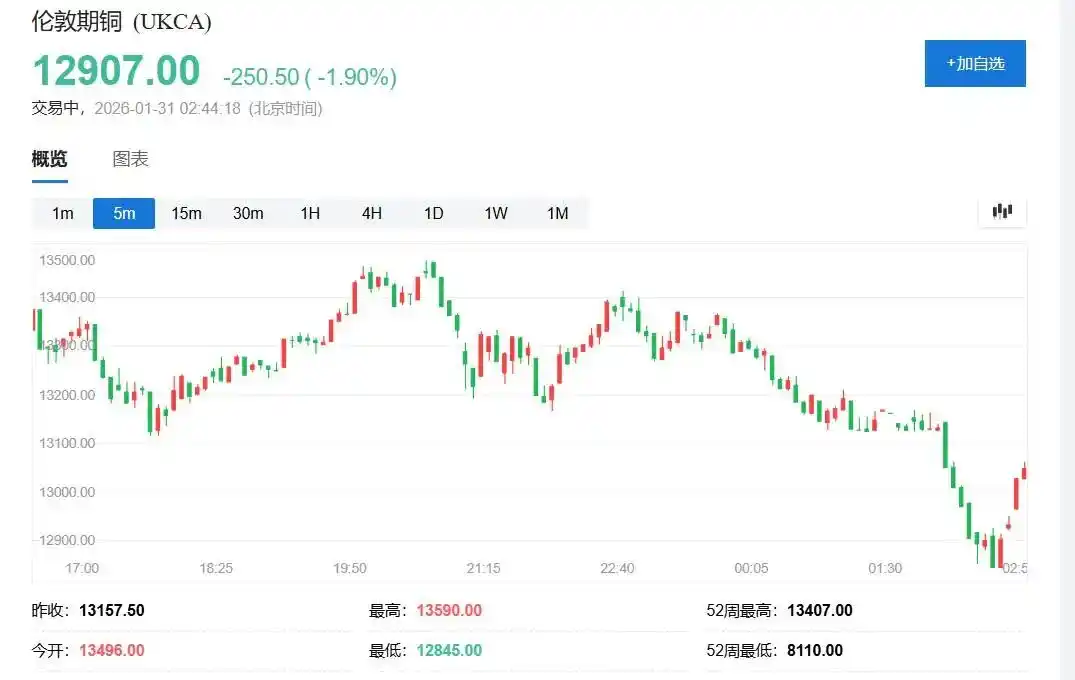

Bạc, vốn đã lần đầu tiên vượt qua mốc 120 USD vào thứ Năm, đã giảm xuống dưới 100 USD trong phiên châu Âu thứ Sáu và thậm chí giảm xuống dưới 80 USD trong phiên Mỹ. Bạc spot tại một thời điểm đã lao dốc hơn 35%, mức giảm lớn nhất từ trước đến nay. Cuộc "tàn sát" này đã lan sang toàn bộ thị trường kim loại, đồng LME cũng đã lập kỷ lục cao nhất vào thứ Năm và sau đó đã giảm gần 6%.

Thị trường cho rằng đợt sụp đổ này là do sự thay đổi mạnh mẽ trong kỳ vọng của nhà đầu tư về chính sách của Fed.

Warsh vốn nổi tiếng với lập trường diều hâu, mặc dù gần đây công khai ủng hộ giảm lãi suất để chiều theo Trump, thị trường vẫn cho rằng ông khó có thể giảm lãi suất một cách mạnh mẽ.

Nhà phân tích Thu Lan Nguyen của Ngân hàng Commerzbank cho biết: "Thị trường cho rằng Warsh có tư tưởng diều hâu hơn so với các ứng cử viên khác như Hassett." Kỳ vọng này đã thúc đẩy đồng USD phục hồi, khiến hàng hóa định giá bằng USD trở nên kém hấp dẫn hơn đối với người mua toàn cầu.

Việc đề cử Warsh cũng làm giảm bớt lo ngại của thị trường về việc Fed mất đi tính độc lập.

Trước đó, nhà đầu tư đổ xô vào kim loại quý để trú ẩn, một phần là do lo ngại về sự mất giá tiền tệ và tính độc lập của Fed.

Nhà chiến lược ngoại hối Francesco Pesole của ING cho biết, lựa chọn Warsh "là tin tốt cho USD, có thể loại bỏ một số lo ngại về các ứng cử viên có tư tưởng bồ câu hơn".

Đợt sụp đổ này cũng cho thấy sự cực kỳ mong manh của thị trường kim loại quý.

Sau đà tăng liên tục gần đây của giá vàng và bạc, các vị thế mua đông đúc, khối lượng mua quyền chọn mua kỷ lục và mức đòn bẩy cực cao đã đặt thị trường vào trạng thái có thể kích hoạt "nén gamma" bất cứ lúc nào.

Nhà chiến lược nghiên cứu cấp cao Michael Brown của Pepperstone cho biết: "Thị trường đã rất bong bóng, chỉ cần một chút tác nhân kích hoạt là có thể gây ra diễn biến như vậy."

Vàng và Bạc Hứng Chịu Đợt Sụp Đổ Lịch Sử

Vào phiên chiều thứ Sáu tại Mỹ, thị trường kim loại quý đã trải qua một đợt lao dốc đầy kịch tính. Hợp đồng kỳ hạn bạc chính ở New York, sau khi lập mức cao kỷ lục 121.785 USD vào thứ Năm, đã giảm xuống dưới 80 USD, thậm chí có lúc chạm 74 USD, mức giảm trong ngày là hơn 35%. Bạc spot giảm xuống dưới 74.60 USD, mức giảm trong ngày lên tới 35.5%, mức giảm trong ngày lớn nhất từ trước đến nay.

Vàng cũng bị ảnh hưởng nặng nề. Hợp đồng vàng kỳ hạn New York, vốn đã tăng lên mức cao kỷ lục 5586.2 USD vào thứ Năm, đã giảm xuống 4714.5 USD vào phiên chiều thứ Sáu, giảm gần 12% trong ngày. Vàng spot vào phiên chiều Mỹ tiến sát 4670 USD, giảm hơn 12.7% trong ngày.

Đến khi đóng cửa phiên kỳ hạn vàng vào chiều thứ Sáu, hợp đồng Vàng kỳ hạn COMEX tháng 2 giảm 11.37%, chốt ở 4713.9 USD/ounce, mức giảm trong ngày lớn nhất kể từ ngày 22 tháng 1 năm 1980. Hợp đồng Bạc kỳ hạn COMEX tháng 2 giảm 31.35%, chốt ở 78.29 USD/ounce, mức giảm đóng cửa trong ngày lớn nhất kể từ ngày 27 tháng 3 năm 1980.

Kim loại công nghiệp cũng không tránh khỏi. Đồng LME, vốn đã tăng vượt 1.452万美元 vào thứ Năm để lập kỷ lục mới với mức tăng 11%, đã giảm xuống dưới 1.285万美元 vào thứ Sáu, giảm gần 5.7% trong ngày, và đóng cửa giảm khoảng 3.4% ở mức 13,158 USD/tấn. Đến khi đóng cửa, thiếc LME giảm khoảng 5.7%, nhôm LME và niken LME giảm hơn 2%.

Đề Cử Chủ Tịch Fed Thiên Hướng Diều Hâu

Ngòi nổ cho đợt bán tháo là tin tức về việc Warsh được đề cử.

Vào sáng sớm thứ Sáu tại thị trường châu Á, các báo cáo cho rằng Trump sẽ đề cử Warsh làm Chủ tịch Fed đã khiến vàng, vốn liên tục lập kỷ lục mới trong chín phiên giao dịch liên tiếp, lập tức chuyển sang giảm.

Trước giờ mở cửa thị trường Mỹ thứ Sáu, Trump đã chính thức thông báo đề cử trên nền tảng truyền thông xã hội của mình, tự nhận đã quen biết Warsh từ lâu, và không nghi ngờ gì rằng ông ấy sẽ là một Chủ tịch Fed vĩ đại, thậm chí có thể là một trong những người xuất sắc nhất.

Warsh trước đây nổi tiếng với lập trường diều hâu, năm ngoái đã thay đổi quan điểm, hưởng ứng lời kêu gọi giảm lãi suất mạnh của Trump, điều này được coi là chìa khóa để ông được đề cử.

Các nhà đầu tư và chiến lược gia Phố Wall cho biết, việc Trump chọn Warsh lãnh đạo Fed là một lựa chọn tương đối diều hâu, ông có thể sẽ chống lại việc mở rộng bảng cân đối kế toán, điều này sẽ hỗ trợ đồng USD và làm cho đường cong lợi suất trái phiếu kho bạc Mỹ dốc hơn.

Nhà phân tích Tom Price của Panmure Liberum cho biết:

“Thị trường cho rằng Kevin Warsh là người hợp lý, ông ấy sẽ không tích cực thúc đẩy giảm lãi suất. Những nhà đầu tư nhỏ lẻ với các mục tiêu khác nhau - chẳng hạn như bảo vệ vốn - đang chốt lời.”

Việc đề cử Warsh đã thúc đẩy đồng USD phục hồi mạnh mẽ, thứ Sáu ghi nhận phiên tăng tốt nhất trong nửa năm kể từ tháng 7 năm ngoái. Chỉ số USD ICE theo dõi đồng USD so với một rổ tiền tệ đã vượt qua 97.10 vào phiên chiều thứ Sáu tại Mỹ, tăng gần 0.9% trong ngày. Đồng USD mạnh hơn làm cho hàng hóa định giá bằng USD kém hấp dẫn hơn đối với nhiều người mua toàn cầu và giáng một đòn vào lý thuyết cho rằng kim loại quý có thể thay thế USD làm tiền tệ dự trữ toàn cầu.

Thị Trường Đông Đúc Gây Ra "Dẫm Đạp"

Mặc dù đề cử Warsh là ngòi nổ cho đợt bán tháo, nhưng các nhà phân tích cho rằng các yếu tố kỹ thuật đã khuếch đại mức giảm.

Giới truyền thông cho rằng, giá cả và biến động tăng vọt đã gây áp lực lên các mô hình rủi ro và bảng cân đối kế toán của các nhà giao dịch. Báo cáo nghiên cứu của Goldman Sachs chỉ ra rằng làn sóng mua quyền chọn mua kỷ lục "đã củng cố một cách máy móc động lực giá đi lên", vì người bán quyền chọn phải mua thêm hợp đồng tương lai để phòng ngừa rủi ro cho danh mục của họ.

Việc giảm giá vàng có thể được đẩy nhanh bởi cái gọi là "nén gamma". Điều này đề cập đến việc các nhà giao dịch quyền chọn cần mua thêm hợp đồng tương lai khi giá tăng để duy trì cân bằng danh mục đầu tư, và cần bán ra khi giá giảm.

Đối với quỹ ETF Vàng SPDR, một lượng lớn vị thế đáo hạn vào thứ Sáu tập trung ở mức 465 USD và 455 USD, trong khi một lượng lớn vị thế quyền chọn trên Comex vào tháng 3 và tháng 4 tập trung ở mức 5300 USD, 5200 USD và 5100 USD.

Nhà chiến lược cổ phiếu Matt Maley của Miller Tabak cho biết: "Thật điên rồ. Phần lớn trong số này có thể là 'bán ép'. Bạc gần đây là tài sản nóng nhất đối với các nhà giao dịch trong ngày và các nhà giao dịch ngắn hạn khác, do đó bạc đã tích lũy một số đòn bẩy. Với mức giảm mạnh hôm nay, các yêu cầu ký quỹ bổ sung đã được đưa ra."

Michael Brown của Pepperstone chỉ ra, "tình hình trên thị trường kim loại đã rất bong bóng từ một thời gian, và các dấu hiệu xuất hiện vào đầu tuần này cho thấy tình hình đang trở nên hoàn toàn mất kiểm soát". Ông cho biết, các vị thế trên thị trường vàng và bạc "rõ ràng là cực kỳ đông ở phe mua, và biến động đã tăng lên đến mức, thú thật là, thật vô lý". Trong một thị trường có khối lượng giao dịch cao như vậy và "vị thế mua sử dụng đòn bẩy" căng thẳng như vậy, "không cần nhiều để kích hoạt" diễn biến như thứ Sáu.

Brown cho biết: "Nói một cách đơn giản, mọi người đồng loạt lao về phía lối ra, buộc giá giảm xuống, điều này đến lượt nó lại kích hoạt thêm việc bán ép", điều này nhắc nhở mọi người rằng "động lực là hai chiều".

Nhà chiến lược Christopher Wong của Overseas-Chinese Banking Corp. cho biết, diễn biến của vàng "xác thực cảnh báo tăng nhanh thì cũng giảm nhanh". Mặc dù báo cáo đề cử Warsh là tác nhân kích hoạt, nhưng ông cho biết đợt điều chỉnh đáng lẽ phải xảy ra sớm hơn, "nó giống như một trong những cái cớ mà thị trường luôn chờ đợi, để đóng các vị thế có diễn biến parabol".

Chỉ Báo Kỹ Thuật Đã Cảnh Báo Từ Trước

Trước khi sụp đổ, nhiều chỉ báo kỹ thuật đã phát ra tín hiệu cảnh báo. Chỉ số Sức mạnh Tương đối (RSI) trong vài tuần gần đây cho thấy, vàng và bạc có thể đã được mua quá mức và đối mặt với điều chỉnh. RSI của vàng gần đây chạm 90, mức cao nhất của kim loại quý này trong vài thập kỷ.

Giám đốc giao dịch Kim loại Quý Heraeus, Dominik Sperzel, cho biết biến động cực kỳ khắc nghiệt, hai mức kháng cự tâm lý 5000 USD và 100 USD đã bị phá vỡ nhiều lần vào thứ Sáu, "tuy nhiên chúng ta cần chuẩn bị tinh thần cho việc tàu lượn tiếp tục".

Mặc dù lao dốc mạnh vào thứ Sáu, vàng và bạc trong tháng 1 vẫn ghi nhận mức tăng đáng kể. Tính theo giá đóng cửa hợp đồng gần nhất, vàng kỳ hạn New York trong tháng 1 tăng khoảng 9%, bạc kỳ hạn tăng hơn 10%.

Hợp đồng Vàng kỳ hạn COMEX tháng 2 trong tháng 1 tích lũy tăng 8.98%, mức tăng hàng tháng lớn nhất trong bốn tháng, tăng liên tiếp sáu tháng, chuỗi tăng dài nhất kể từ tháng 10 năm 2024. Hợp đồng Bạc kỳ hạn COMEX tháng 2 trong tháng 1 tích lũy tăng 11.63%, tăng liên tiếp chín tháng, lập kỷ lục chuỗi tăng tháng dài nhất, trong chín tháng tích lũy tăng 140.66%, mức tăng trong chín tháng lớn nhất kể từ tháng 4 năm 2011.

Các nhà phân tích của Ngân hàng Commerzbank viết trong báo cáo thứ Sáu, mức độ điều chỉnh "cho thấy những người tham gia thị trường chỉ đang chờ đợi một cơ hội để chốt lời sau khi giá tăng nhanh". Trưởng bộ phận nghiên cứu hàng hóa của ngân hàng, Thu Lan Nguyen, chỉ ra,

Mặc dù "thị trường cho rằng Warsh có tư tưởng diều hâu hơn so với các ứng cử viên khác như Hassett", "chúng tôi vẫn cho rằng, khả năng cao là Fed sẽ phần nào khuất phục trước áp lực và sẽ giảm lãi suất nhiều hơn so với kỳ vọng hiện tại của thị trường"

Cổ Phiếu Ngành Khai Thác Cũng Lao Dốc Mạnh

Việc kim loại quý sụp đổ kéo theo cổ phiếu của các công ty khai thác chính. Trong phiên thứ Sáu, cổ phiếu của các gã khổng lồ khai thác vàng niêm yết tại Mỹ Newmont (NEM), Barrick Mining (B) và Agnico Eagle Mines (AEM) đều giảm hơn 10%, Coeur Mining (CDE) từng giảm gần 19%.

ETF bạc bị ảnh hưởng nặng nề hơn. Trong phiên, ProShares Ultra Silver (AGQ) từng giảm hơn 60%, iShares Silver Trust ETF (SLV) từng giảm hơn 30%, cả hai quỹ đều ghi nhận màn trình diễn tồi tệ nhất trong ngày trong lịch sử. ETF vàng cũng chịu áp lực.

Mặc dù cổ phiếu ngành khai thác lao dốc thảm hại vào thứ Sáu, một số nhà phân tích cho rằng điều chỉnh là có lợi cho sức khỏe thị trường. Phó chủ tịch phát triển sản phẩm của Amplify ETFs, Nate Miller, cho biết bạc được hưởng lợi từ nhu cầu trú ẩn và lưu trữ giá trị, nhu cầu công nghiệp và tình trạng thiếu hụt nguồn cung toàn cầu, việc củng cố một chút sau mức tăng mạnh mẽ như vậy "là lành mạnh, phù hợp với biểu hiện điển hình của thị trường hàng hóa sau khi định giá tăng nhanh".

Phó chủ tịch kiêm chiến lược gia kim loại cấp cao Peter Grant của Zaner Metals cho biết, mặc dù đợt phục hồi thực sự đã đi quá nhanh và quá xa, nhưng bây giờ mua kim loại vẫn chưa muộn. Ông gọi việc giảm xuống dưới 100 USD là "cơ hội", đặc biệt là ở vùng trung bình động 20 ngày khoảng 93 USD. Tuy nhiên, "bạn phải có khả năng chịu đựng sự biến động, điều này có thể sẽ tiếp tục duy trì ở mức cao".

Nhà chiến lược vĩ mô Simon White của Bloomberg chỉ ra:

"Tỷ lệ giá Bạc/Vàng tăng lên gần bằng mức vào cuối những năm 1970, và diễn biến kịch tính ngày hôm nay cho thấy đây có thể là một điểm kháng cự. Tuy nhiên, xét riêng, vàng và bạc cho đến nay chưa hoàn toàn khớp với đà tăng năm 1979. Hiện còn quá sớm để kết liễu liệu bạc so với vàng có đánh dấu sự kết thúc của đợt tăng giá lịch sử của kim loại quý hay không. Giá cả giờ đây đang trở thành động lực chính, các yếu tố cơ bản tạm thời sẽ lui về vị trí thứ yếu."