Вопрос поддержки RWA (реальных финансовых активов) — это не техническая проблема, а скорее вопрос правовой и институциональной уверенности, говорят эксперты отрасли.

Рынок токенизированных активов стал одним из заметных трендов в мире криптовалют в 2025 году, и всё больше компаний участвует в этом направлении.

Хотя некоторые аналитики прогнозируют рост RWA на 260% в этом году, другие участники рынка скептически оценивают масштабы этого сектора, указывая на его молодость и низкую зрелость.

Представители индустрии сообщили Cointelegraph, что медленное развитие связано с устаревшими нормами, ограниченным доступом и недостатком понимания того, как обеспечивается связь между цифровыми токенами и реальными активами.

«Не просто код» — RWA требует юридического обеспечения

Адам Леви, соучредитель платформы токенизации Backed, отметил, что доверие к токенизированным активам строится на структуре продукта и степени его регуляции.

«Для таких активов, как токенизированные акции, доверие зависит не только от технологии, но и от прозрачности эмитента», — сказал он.

По его словам, инвестируя в RWA, важно учитывать следующие вопросы:

«Это юридический и финансовый вопрос. Продукт должен быть обеспечен обязательством эмитента, которое можно проверить и контролировать. Выпуск и погашение должны происходить в рамках четко определенных процедур».

Рекомендуемые Адамом Леви вопросы перед рассмотрением инвестиций в RWA.

Технологии — такие как смарт-контракты, блокчейн и кастодиальные решения — важны, но не главные.

«Основа доверия — юридический фреймворк, а не только код», — добавил Леви.

Токенизация физических активов требует посредников

Алан Коневски, исполнительный вице-президент tZero, заявил, что токенизация RWA, особенно если они связаны с физическими объектами — такими как недвижимость или предметы коллекционирования — пока не может быть полностью автоматизирована.

«Финансовые инструменты могут быть переведены в цифровой вид целиком, но физические активы требуют участия традиционных игроков», — сообщил он.

Юридическое обеспечение не даёт 100% гарантии

Соучредитель Stobox Росс Шемеляк также согласился, что проблема поддержки RWA не уникальна для криптопространства.

«Токенизация — это всего лишь способ передачи права собственности. Сложность в том, чтобы правильно проверить меморандум предложения, основные активы и правовые ограничения», — сказал он.

Он также отметил, что юридическое сопровождение не всегда защищает от мошенничества.

«Иногда поставщики токенизации сами становятся источником обмана, поскольку провести должную проверку бывает сложно», — добавил Шемеляк.

Одним из решений он назвал токены RWA с большим объемом данных, где смарт-контракт содержит информацию о базовом активе прямо в блокчейне.

Что такое токены RWA с большим объемом данных?

Такие токены не просто представляют право на актив, но и содержат в себе данные о нем: оценку, правовой статус, историю владения и другую ключевую информацию.

«Это создаёт новый уровень прозрачности и доверия, которого не хватало традиционным ценным бумагам и ранним токенам», — сказал Шемеляк.

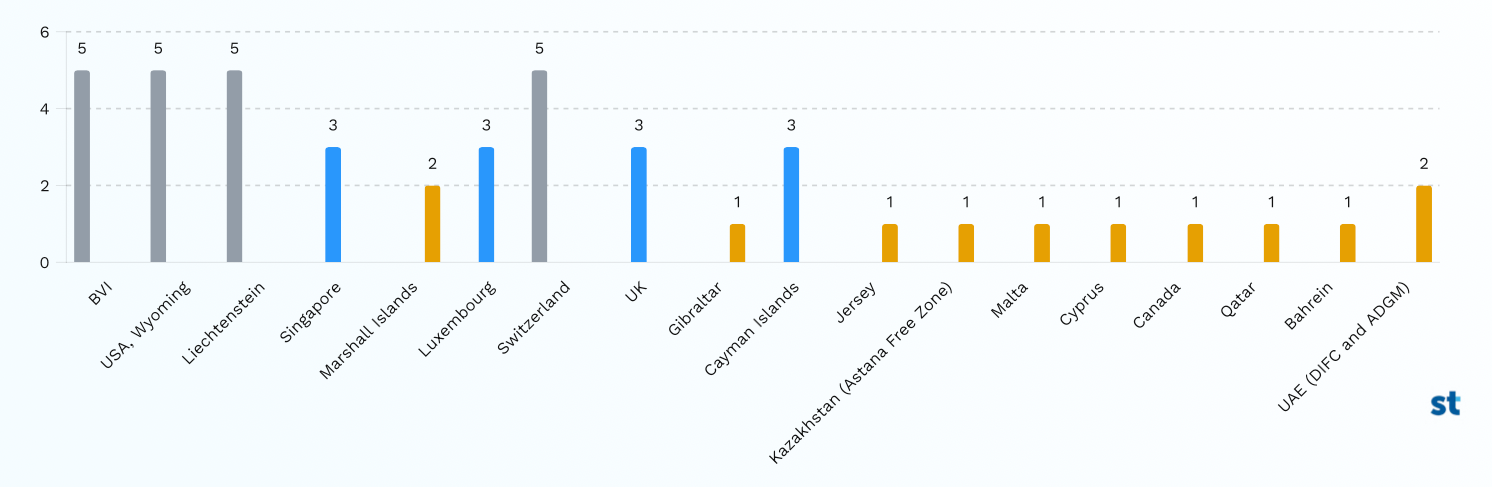

Лучшие юрисдикции для токенизации

Stobox сообщает, что лучшими юрисдикциями для сделок по токенизации являются Британские Виргинские острова, штат Вайоминг (США), Лихтенштейн, Сингапур и Маршалловы Острова.

Рост количества токенизированных активов по всему миру. Источник: Stobox.

Несмотря на то, что Сингапур и Люксембург считаются более развитыми с точки зрения законодательства, они используются в менее чем 2% всех сделок токенизации , согласно данным отчета Stobox.