这次的联储议息会议其实有很多值得讨论的地方,但在开始之前,我想先反思一下自己今年的一些错误。然后针对我自己的一些错误,我会做出一些改进。最后我希望和大家聊一聊,以后该怎么去使用这个公众号里面的一些经济看法和结论。如果不想看的往下拉一下就好

今年在市场上我所犯下的最大的错误是对于中国经济过度乐观,对于上证50在年初比较看好,到目前为止,今年上证50的收益率还是-2%左右。

错误的发生是有原因的,有些错误是黑天鹅一样的,属于你做对了所有动作,但最后结果还是不理想,有些错误是可以避免的,属于自己蠢。今年我的错误是自己蠢。自上而下的投资,可以从情景着手,没有情景就看叙事逻辑,没有叙事逻辑就看资金走向,没有资金走向就看价格的水平。一个好的投资计划,一定是从Scenario - Narrative - Flow - Price Level四个方面都说得通的。

今年2月3号的时候我在外面旅游,所以我偷懒了,一月份外资流入了差不多1450亿,已经是历史最多,Flow的情况不可能更好,然后美国的就业数据是六个标准差之外的数据,Narrative也出了问题。而我当时没有很好去思考这两点,原因很简单,从去年11月开始买50,然后到2月3号已经很爽,然后那几天我完全无心工作。所以错过了最好的时间点。我很后悔,也很遗憾。

——————————————————————————————————————

我们来思考一下这次FOMC的问题,我觉得有三个问题是值得思考的,而我建议大家结合之前这两篇文章思考下面这三个问题,从我自己的角度来说,我觉得过去两天市场在交易联储从此不加息,我觉得这个交易在未来1-2周,美国下个月数据出来前可能没法证伪(除非哪个委员讲话说明白),但后面真的要看很多数据才能得出这个结论,我自己不敢在这里下注说联储就7月份不加息了,我觉得Core PCE MOM不一定会走低,下个月的NFP会不会再超预期也真的不知道,这就像你永远猜不到涨停板有多少个...

写在FOMC之前的一些想法 :我心中的联储的三条道路

中国资产 - 否极泰来?

如上文所述,对于联储的思考,会决定我们在很多资产上的情景和叙事逻辑。

1,为什么联储要暂停?

2,暂停后在接下来四次会议中,还会继续加息50bp么?还是说这个点阵图可能是骗人的。

3,和第二个问题一脉相承,联储在什么情况下会停止加息?

第一个问题:为什么联储要暂停

这个问题其实很精髓,从1995年开始算起,联储从来没有暂停之后再加息的例子(2016年那次不能算),那么为什么市场现在如此相信联储会这样做,或者说,为什么联储希望市场相信这个剧本?

我自己的看法是两点:第一,六月,甚至七月的数据,都会朝着联储希望的方向移动,给了联储暂停的底气

第二,七月之后的数据依然有很大的不确定性,所以联储不想在当下就把话说死。保留了之后继续加息的可能。

换而言之,你可以理解联储选择了德扑里面的check,check的意思就是,我想多看一下。

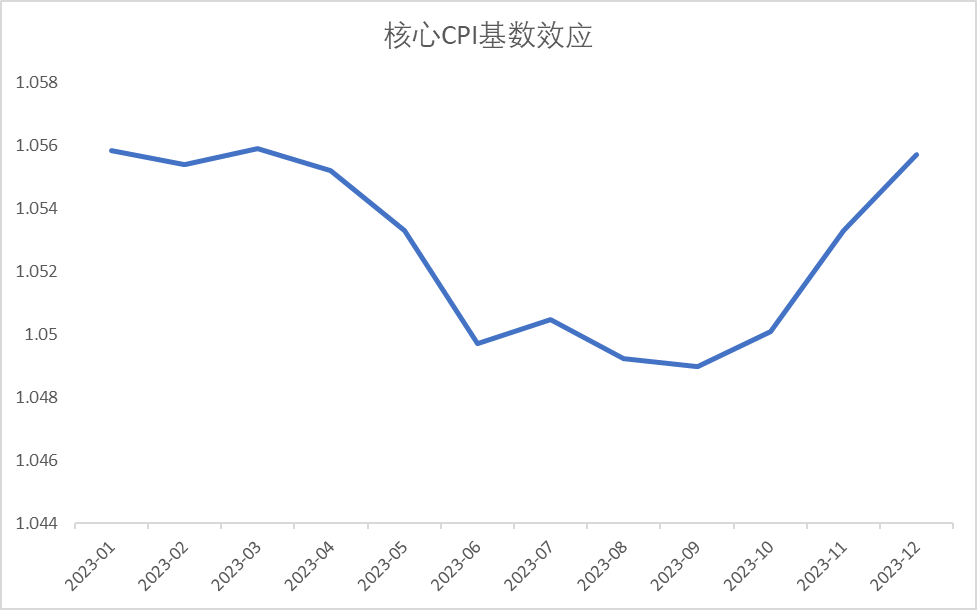

第一,六月和七月的数据,估计都是通胀往下的,但这个一部分是因为基数原因。我觉得另一方面,如果说2020-2021年,联储不相信财政刺激+货币刺激 = 通胀,那么现在联储可能也确实担心财政紧缩+货币收紧 = 通缩

但这个图我觉得不能这么简单思考,因为很简单,如果去年M2是100,今年M2是125,然后明年M2是120,那么今年M2增速是25%,明年M2增速是-4%,但很有可能明年的通胀不是负数,因为第一企业可以不降价,第二今年的125有没有花完也不知道。

其实这就是联储现在的窘境之一,大部分企业在2020-2021年的低利率年代做了融资,然后这部分到期的企业债要等到2025-2026年才会突显压力,那么对于这些公司来说,他们只要联储在2025年之前降息(有没有感觉昨天鲍威尔说两年后考虑降息也有点道理?),其实就万事大吉。那么如果这些企业融的钱还在,他们只是扩张被遏制,没有开始收缩,那么通胀能回到2%么?

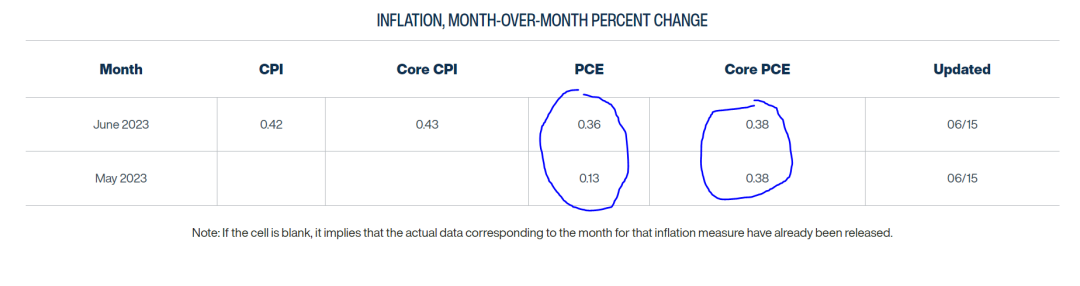

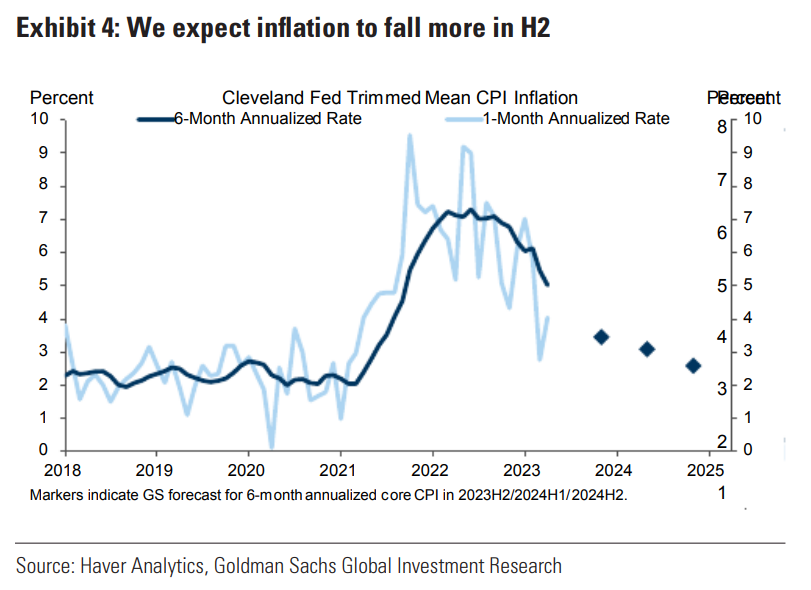

我觉得这个问题是联储看不清的,现在的核心CPI和PCE的月环比其实没有在降低

稍微算一下你会发现,如果核心CPI或者PCE的月环比不走低,那么等到Q4,美国真的要二次通胀了。

当然大家的基本假设肯定是核心CPI和PCE的月环比都会降低,但这个一方面和数据对不上,另一方面,为什么企业在经济好的时候,又没有一年内的融资压力的时候,要主动削减开支呢?

所以综上所述,Q2和Q3,联储其实是有基数效应的护盾的,而且一般来说货币政策生效需要一段时间,去年4月份开始加息,九月份利率来到R-Star之上,现在是六月份,确实有可能需要等一等,才能看到货币政策对于总需求的压制。

所以我觉得暂停是一个没有先例的事情,但不能因为它没有先例,就很莽撞认为六月份不加息之后,七月份也不加息。一个很简单的例子,要是7月初的Core PCE MOM还在增加或者不动,那联储肯定要担心后面的二次通胀问题。这时候七月份加息与否真的就是一个五五开的事情了。

所以这解释了为什么暂停,简单来说,基数效应让数据依然在往联储喜欢的方向移动,而且近月的数据还比较好预测,联储想看看货币政策生效的时间有没有来,也想看看后面核心PCE月环比会不会回落。

那么七月之后呢?联储把Terminal Rate提高了50点,非常鹰派,为什么?我理解就是为了把凉意传导给市场,因为目前市场觉得2024年会降息,那反正到时候降息了再融资就好。如果人人都这样想,短期的开支不下来,联储的通胀就下不来,所以联储打断这个叙事逻辑,是有助于短期通胀走低的,因为可能就会有一些企业开始思考2024-2025年的再融资计划了。万一2021年用2%融到了钱,然后2025年利率还有3%怎么办。

接下来怎么看:联储的两难

首先如果下个月非农数据在连续13次还是14次超预期之后,第一次不达预期,然后Core PCE MOM符合甚至低于预期,那不用想,七月份估计联储都不会加息。这就是本轮加息的终点。

其实从上面这句话你就看得出来这是个非常艰难的决定,连续十四次超预期,理智告诉你肯定有不达预期的一天,但到底是什么时候...

反之亦然,如果通胀很高,失业率很低那也不用想了。

真正难回答的问题是:如果从今天开始,未来一段时间,所有的通胀和失业率数据,都完美符合预期,那么联储会按照点阵图,加息50bp么?

比方说通胀真的就是下图这样,到年底2.8,到明年才有可能接近2

失业率就是联储的经济预测,4%。假定所有的经济预测联储都做对了,联储会加息这50bp么?

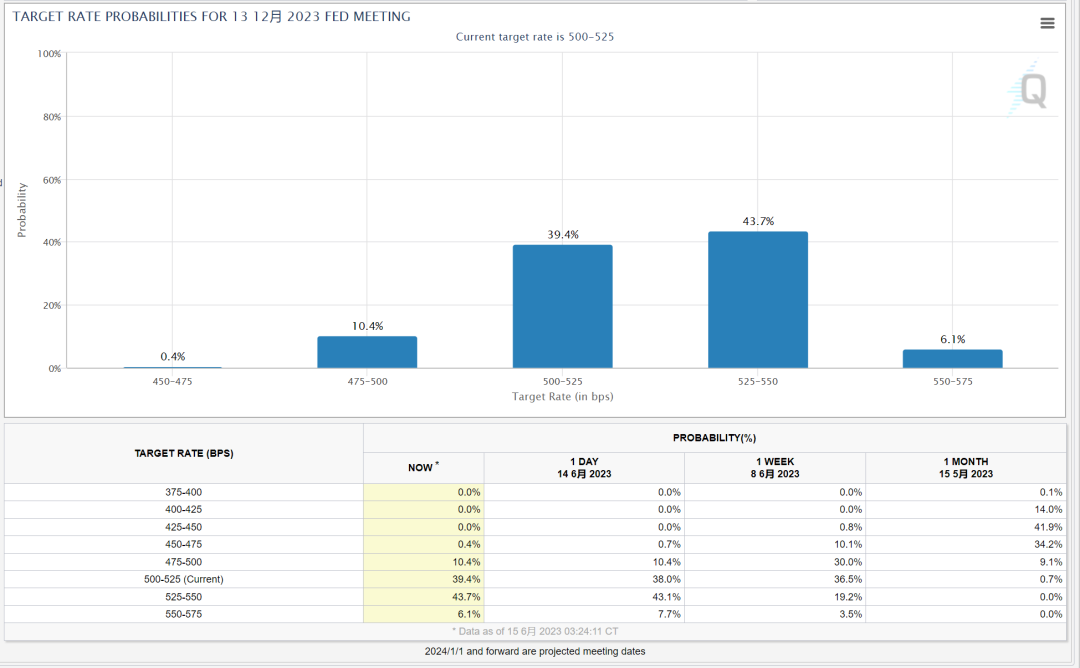

从逻辑上说,答案是肯定的,如果经济都看对了,为什么不执行利率的看法,但从市场的反应来说,我觉得市场根本不相信联储会这样做。

只有6%的看法认为联储会加满50bp。当然最近一两年这个东西不太准,不过或多或少说明问题。

其实这个问题关键在于,联储到底准备怎么结束这一轮加息周期

我觉得联储目前是有个棘手的问题的,也是一个货币政策的常识,央行可以控制短端利率,但不那么能控制长端利率,而市场是被长端利率影响的,而联储又会被市场影响。所有这就像你坐在副驾驶,然后通过口头指令,指导坐在驾驶位的盲人驾驶员转动方向盘。

美国现在长端利率在3.6-3.8%的位置,我觉得比较合理的拆分是2.5%左右的通胀预期,和1.1-1.3%左右的实际利率,而且我们还不知道以后AI会不会提高实际利率。那么这时候联储告诉我们,他要抗击通胀,那么这个2.5%的长期通胀预期就不会继续走高,然后他又告诉我们,为了抗击通胀他不惜降低经济增速,那么实际利率要走高也很难。所以长端利率确实上不去,短端利率其实大家没有那么在乎,因为之前说了再融资的压力还不大。而且短端利率对于资产价格的影响远不如长端利率。所以在5%以上的利率环境,联储要继续通过加息,拉高长端利率的可能性在变小

而通过短端的加息(同时还告诉大家两年后可能降息),很有可能市场就无视了。

这意味着,有可能联储到今天,他只有三种退出本轮加息周期的方法

1,继续加息,但效果不明显,出问题后降息

2,不继续加息,但不降息,出问题后再降息

第二点的风险在于,如果美国经济真的能够长期承受5%的利率,或者在这两年可以承受5%的利率,那么通胀就不会下来。

结合之前的通胀看法,我觉得联储的思路可能是以下两个

- 如果Q3-Q4通胀依然继续走低,那么可以考虑不加息,就把利率维持在目前这个水平,然后随着时间推移,Higher for Longer,到了2024年市场自然会开始考虑2025年再融资的问题,那时候信用利差走阔,然后企业也可能开始收缩需求,通胀即便今年年底2.8%,明年还可以继续走低

- 如果Q4通胀开始走高,或者中国PPIQ3开始转正,那么很有可能被迫继续加息,这种加息的效果不会太明显,但可以表明一个态度“不惜萧条也要遏制通胀”继而影响市场的预期

这两条道路的选择,取决于Core PCE MOM到底能不能走低,这个问题我觉得坦率说,如果联储都在Data Dependent,我也不相信有任何人可以拍胸脯说一定就知道他的走势。

——————————————————————————————————————

综上所述,我的猜想是这样的

1,在加息到5%以上,十年期国债收益率到了3.8左右的位置时,联储可能也丧失了一些对于长端利率的影响力,因为短期加息与否,对于十年的经济实际利率和通胀预期影响不大,尤其是联储短期加息就是为了压低通胀预期。所以有可能我们往后面会发现联储对于市场的影响力在削弱,除非他给出一些石破天惊的说法。

2,如果说长端的利率不太被联储影响,短端利率我觉得完全取决于核心PCE的走势,如果在基数效应过去之后,通胀还是很高或者走低不达预期,即便联储知道这时候加息对于经济的遏制作用不大,他也会继续加息,这时候联储加息对于经济的传导作用就只有一个了,如果市场终于想到2025年不降息的可能性,那么再融资市场,企业债市场,影子银行市场都可能出问题,继而带来通胀走低。

这是目前我的看法和思考,而还有一个问题我到现在都没想明白,如果PCE回不到2%,在2.5%停下来,然后跌不动了,同时失业率已经4%了

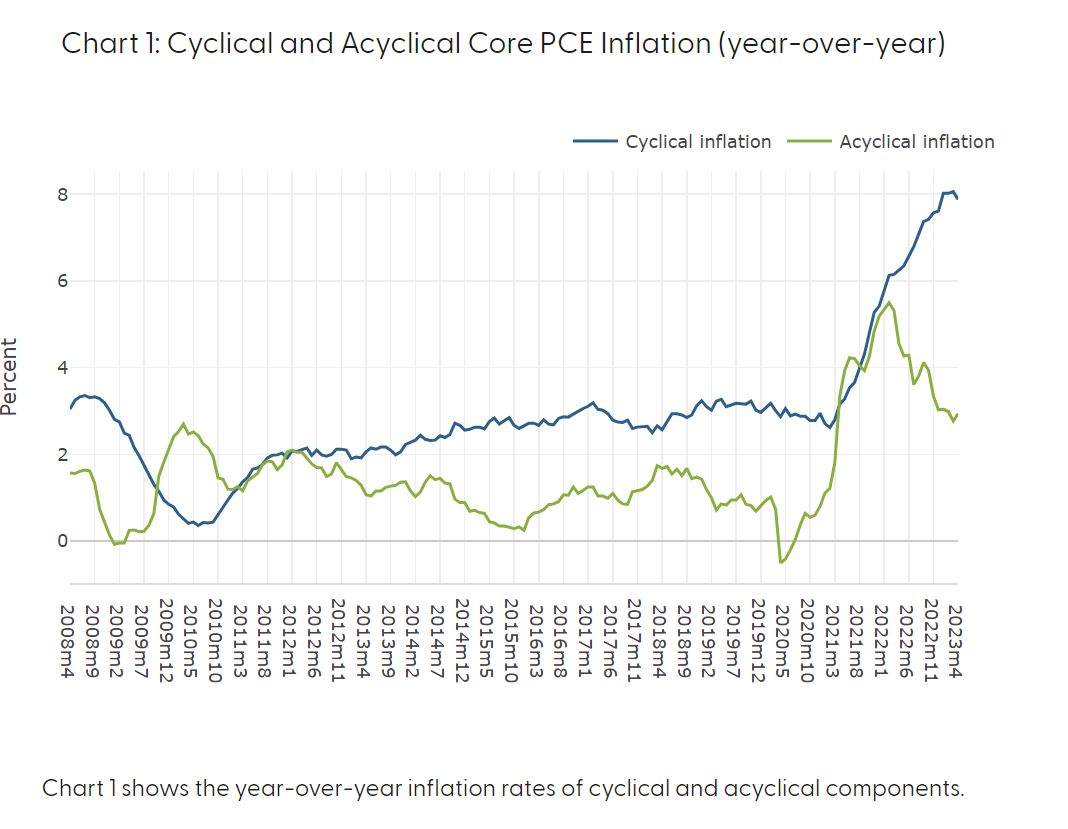

目前通胀的顽固项目还是周期性通胀,意味着通胀走低大概率会带来失业率的走高。

这时候,联储是会继续坚持2%的通胀目标继续加息,不惜在选举年人造一个萧条,还是会选择目光放长远一点,要么选择提高通胀目标,要么告诉市场自己这个对称的通胀目标以10年计算,过去10年通胀低于2%,所以现在这10年可以稍稍高出2%.

简而言之,这真的是一个非常磨人的阶段,但你会发现市场很聪明,从今天开始到七月初可能都没法证伪联储暂停这个事情,所以很多利率敏感的资产都开始涨。具体的资产我们之后再一个一个看吧。

最后关于软着陆我觉得真的挺魔幻的,当然我们需要仔细验证,但如果联储可以在一次历史上最快的加息周期,伴随高通胀和诸多经济不确定性,实现经济的软着陆,那真的是打了很多之前联储主席的耳光,你们之前都干了什么。我始终还是相信,在高利率环境下,不确定性始终存在,我们不能假设说黑天鹅没看到就不会发生。