Real Vision的首席加密货币分析师Jamie Coutts表示,比特币正在进入一个更具吸引力的长期格局,但美国国债的重大再融资墙可能仍横亘在市场与持久的牛市逆转之间。

在X上的一篇帖子中,Coutts表示,比特币的长期技术背景开始类似于那种可能预示着周期底部的结构。“当长期技术指标显示枯竭且趋势逆转时,我将是第一个对比特币转为看涨的人,”他写道。“我此前曾基于历史熊市结构认为第二季度/第三季度将标志着底部。现在正按此发展。相对格局正接近非常有吸引力的水平。在我看来,该资产正处于长期积累区。”

美国债务再融资墙可能对比特币构成压力

在Coutts看来,问题不仅仅在于比特币的图表。关键在于其周围的宏观基础设施。

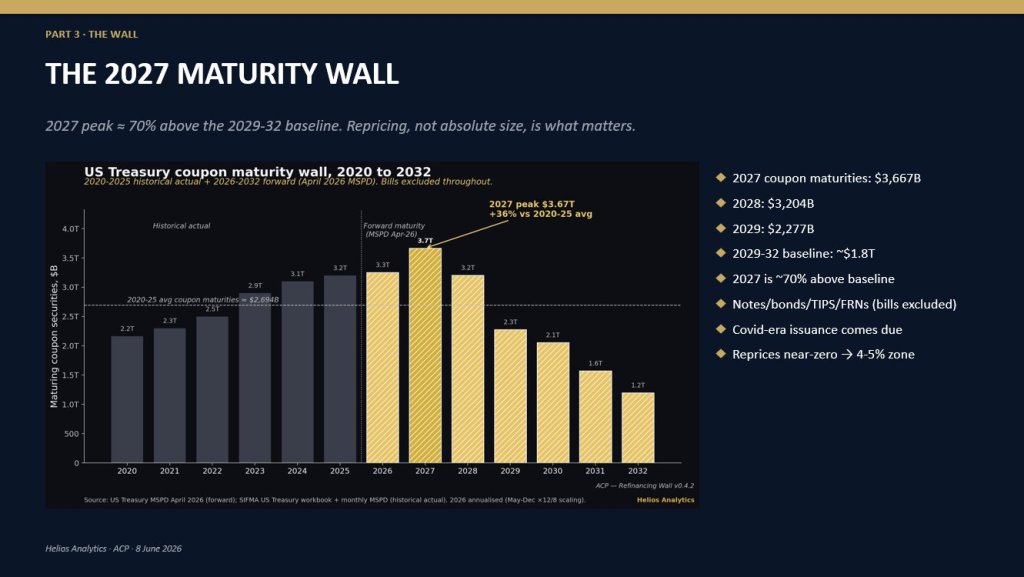

他指出,到2027年,美国将面临3.67万亿美元的票息到期,他说这一数字比2020-2025年的平均水平高出36%。这一再融资负担反映了疫情时期发行的、利率接近零的债务,在当前利率处于4%至5%区间的市场中进行重新定价。

对于比特币和其他风险资产而言,令人担忧的是,当前的流动性状况是否能够在没有国债市场压力的情况下吸收这种水平的发行量。Coutts认为,流动性仍然是一个制约因素,特别是自2025年底以来,资金持续从加密货币领域流出。

“自2025年第四季度以来,零售和机构资金一直在从比特币和加密货币领域流出,”他说。“每一单位边际流动性都流向了AI基础设施建设资产。这是有道理的。资金流向对其最有利的地方。目前,资本配置的论据倾向于AI股票和大宗商品。链上活动已回落至多年低点。”

这种资金轮动很重要,因为比特币的牛市阶段在历史上不仅取决于加密货币内部的头寸状况,还取决于更广泛的流动性扩张和风险偏好。Coutts的观点是,比特币可能正进入一个结构上具有吸引力的区域,但与此同时,流动性仍然稀缺,并且竞争性资产类别正在吸收可用资金。

他还反驳了市场对IPO发行的关注,认为更大的问题是政府再融资负担以及金融体系中介这种负担的能力。“虽然市场关注IPO发行,”他写道,“但让我对所有风险资产感到担忧的是,除加密市场外,其他市场似乎并不担心当前的流动性水平难以轻易吸收这些再融资供应。”

复杂之处在于美联储的资产负债表。Coutts指出,凯文·沃什希望有一个更小的资产负债表,如果政策制定者试图在央行流动性减少的系统中应对大量到期债务,这将带来另一个潜在的制约。

“是的,他们将继续通过银行体系来满足短期需求并进行货币化,”Coutts说,并补充说稳定币可能扮演“越来越重要的角色”。但他警告说,在美联储资产负债表收缩的情况下,将3.67万亿美元的到期债务展期,“且不发生债券市场事故,将是这一代中最令人印象深刻的财政/货币政策管理行为之一。”

这对比特币的影响是微妙的。Coutts并没有否定筑底的说法。他主张,市场可能仍需要一个宏观触发因素,才能启动下一轮持续的上涨。在他的框架中,比特币很可能先于其他资产感知到美联储方面流动性的转变,但这种转变可能要到国债市场出现压力时才会到来。

“我看不出他们如何能在没有更多美联储侧流动性支持的情况下做到这一点,”他写道。“比特币将最先察觉到它。但仍有相当一段令人不安的路要走。在政策指针移动之前,国债市场需要开始表现异常。这就是棘手之处。”

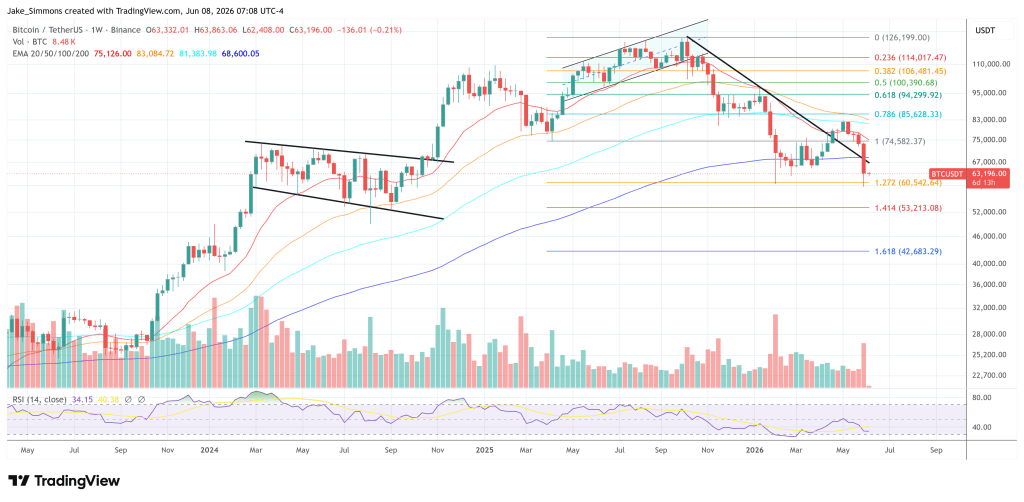

截至发稿时,BTC交易价格为63,196美元。