贝莱德的2026投资展望:AI泡沫推动的全球牛市能否维系?

9 h fa

原创|Odaily 星球日报(@OdailyChina)

作者|Azuma(@azuma_eth)

12 月 2 日,全球最大的资产管理公司贝莱德(BlackRock)发布了 2026 年投资展望报告。虽然该报告与加密货币市场并没有太多的直接关联(18 页的 PDF 中仅一页提到了稳定币相关内容),但作为“全球资管之王”,贝莱德在报告中概述了全球经济当下所处的环境及变数,在加密货币市场与主流金融市场联动愈发紧密的当下,或对于后市的宏观变化有一定的指导意义;此外贝莱德还给出了该机构在新市场环境下的配置策略,对于希望扩展投资范围的用户而言,或许有一定的参考意义。

全报告内容较长,在下文中 Odaily 星球日报将尝试精简概述贝莱德的这份 2026 备战秘籍。

“超级力量”正重塑世界

贝莱德在开篇提到,当今世界正处于由地缘政治割裂、金融体系演进(Odaily注:这块主要讲了稳定币)、能源转型等几股“超级力量”(mega forces)推动的结构性变革时代,其中最显著的变革力量无疑是人工智能(AI) —— AI 的发展正在以空前的速度与规模推进,且该行业从“轻资本”模式向“重资本”模式的转变,正在深刻改变投资环境。

在当前的市场结构下,投资者难以回避对后市方向作出判断 —— 这意味着不存在绝对中立的立场,甚至宽泛的指数投资也非中立选择。

主导力量:AI

AI 是当下处于主导位置的超级力量,推动着美股在今年屡创新高。近几个月来,投资者越来越担忧 AI 泡沫是否正在形成 —— Shiller 市盈率数据显示美股估值已达互联网泡沫与 1929 年大萧条以来的巅峰水平。

历史上,多次重大的转型期均出现过市场泡沫,此次亦可能重演,但泡沫往往只有在破裂后才会显露出明显迹象。正因如此,贝莱德将在报告中着重审视 AI 投资规模与潜在回报的量级匹配问题 —— 这既是贝莱德追踪 AI 技术革命的主线,也是本报告希望解答的核心问题。

贝莱德认为,AI 主题仍是美国股市的主要驱动力,因此该机构将坚持风险偏好,但当前的市场环境却对主动投资提出了更高要求。无论是在现阶段甄别 AI 竞赛中的优胜方,还是在未来 AI 收益开始扩散时捕捉机会,主动选择都至关重要。

市场核心疑问:“前置支出”与“后置收益”是否匹配?

当前,市场投资者的核心疑问在于,如何去评估对 AI 的巨额资本支出及其潜在的收入规模,两者量级能否匹配?

AI 的发展需要在算力、数据中心和能源基础设施领域进行前置投资,但这些投资的最终收益具有滞后性。资本支出与最终收益的时间差,已促使 AI 建设者开始借助债务来跨越融资难关。这种支出的前置对于实现最终收益是必要的,但也催生一个截然不同的投资环境 —— 其核心特征包括:

- 更高的杠杆率:公共与私人市场信贷发行量大幅增加;

- 更好的资本成本:巨额借贷推高利率

- 机会集中:在 AI 收益扩散至整体经济之前,市场涨幅仍高度集中在科技板块;

- 主动投资空间增加:当收入真正扩散到科技以外的行业后,主动管理与选股的的空间将大幅增加。

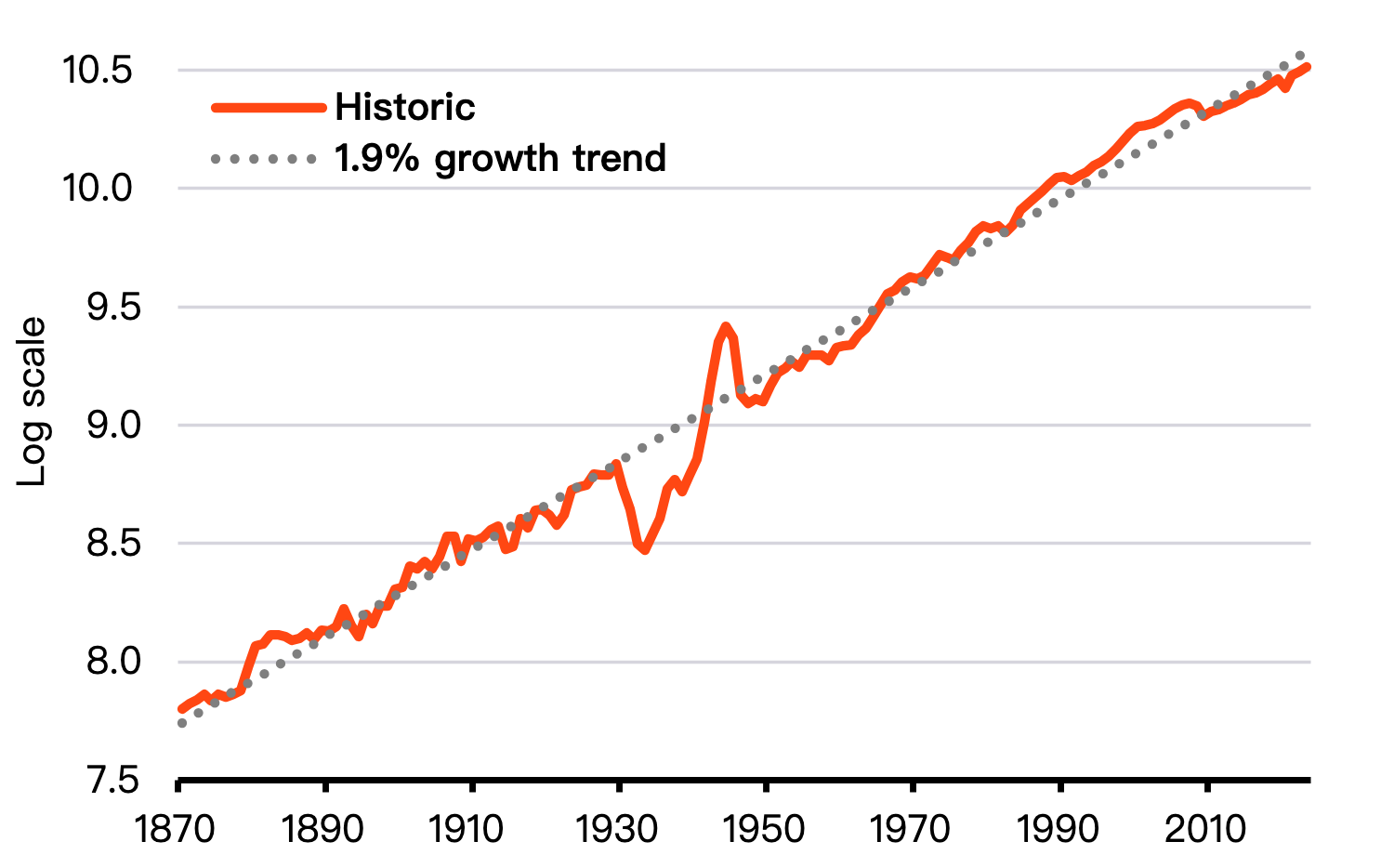

解答支出与收入是否匹配的问题,并没有定论。贝莱德认为,最终答案取决于美国经济增长能否突破长期 2% 的趋势线。

贝莱德预计,针对 AI 的资本支出在 2026 年仍将支撑经济增长,今年投资对美国经济增长的贡献已达到历史平均水平的三倍。这种“重资本”模式的增长动能很可能延续至明年,使得即使劳动力市场持续降温,经济增长仍能保持韧性。

但这足以推动美国经济突破长期 2% 的趋势线吗?过去 150 年所有的重大创新 —— 包括蒸汽机、电力和数字革命 —— 都未能实现这一突破。然而,AI 或将使其首次成为可能。原因在于,AI 不仅自身是一项创新,更具备加速其他创新的潜力。它不止于自动化任务,更可通过自我学习和迭代改进,从而加速创意生成和科学突破。

三大核心主题

微观已成宏观

AI 的基础设施建设目前由少数几家公司主导,它们的支出规模之大,已经足以产生宏观层面的影响。未来通过 AI 所创造的总体收入或许可以支撑这笔支出,但尚不清楚主导发展的科技公司能获得多少份额。

贝莱德将在 AI 主题上保持风险偏好并超配美股(这背后有强劲的盈利预期支撑。即使个别公司无法完全收回投资,整体资本开支也有望获得回报),同时认为当前是主动投资的绝佳时机。

杠杆率攀升

要跨过 AI 开发“投资前置而收益后置”的融资驼峰,需要长期的资金支持,加杠杆因此不可避免。这一进程已经开始,近期大型科技公司大规模发债就是证明。

贝莱德预计,企业将继续大规模动用公开与私营信贷市场。公共与私营部门借贷规模的扩大,可能会持续对利率构成上行压力。债务清偿成本高企,是我们认为期限溢价(即投资者持有长期债券所要求的补偿)将上升并推高收益率的原因之一。基于此,我们转为低配长期美国国债。

分散投资的陷阱

以“分散投资”名义做出的投资组合决策,实则已成为比以往更大的主动押注,其目的是规避当前驱动市场的少数几股力量。贝莱德分析显示,在剔除价值和动量等股票回报的常见驱动因素后,美国股市回报中日益增长的份额正反映出一个单一、共同的驱动源。市场集中度加剧,广度收窄。试图通过转向其他区域或等权重指数等方式来分散对美国或 AI 的风险敞口,实质上构成了比以往更大的主动决策。

贝莱德认为,真正的分散投资意味着从宽泛的资产类别或区域观点,转向更精细、更灵活、且能跨情景奏效的配置与主题。投资组合需要清晰的 B 计划,并随时准备快速转向。在此环境下,投资者应减少盲目分散风险,更注重有意识地承担风险。

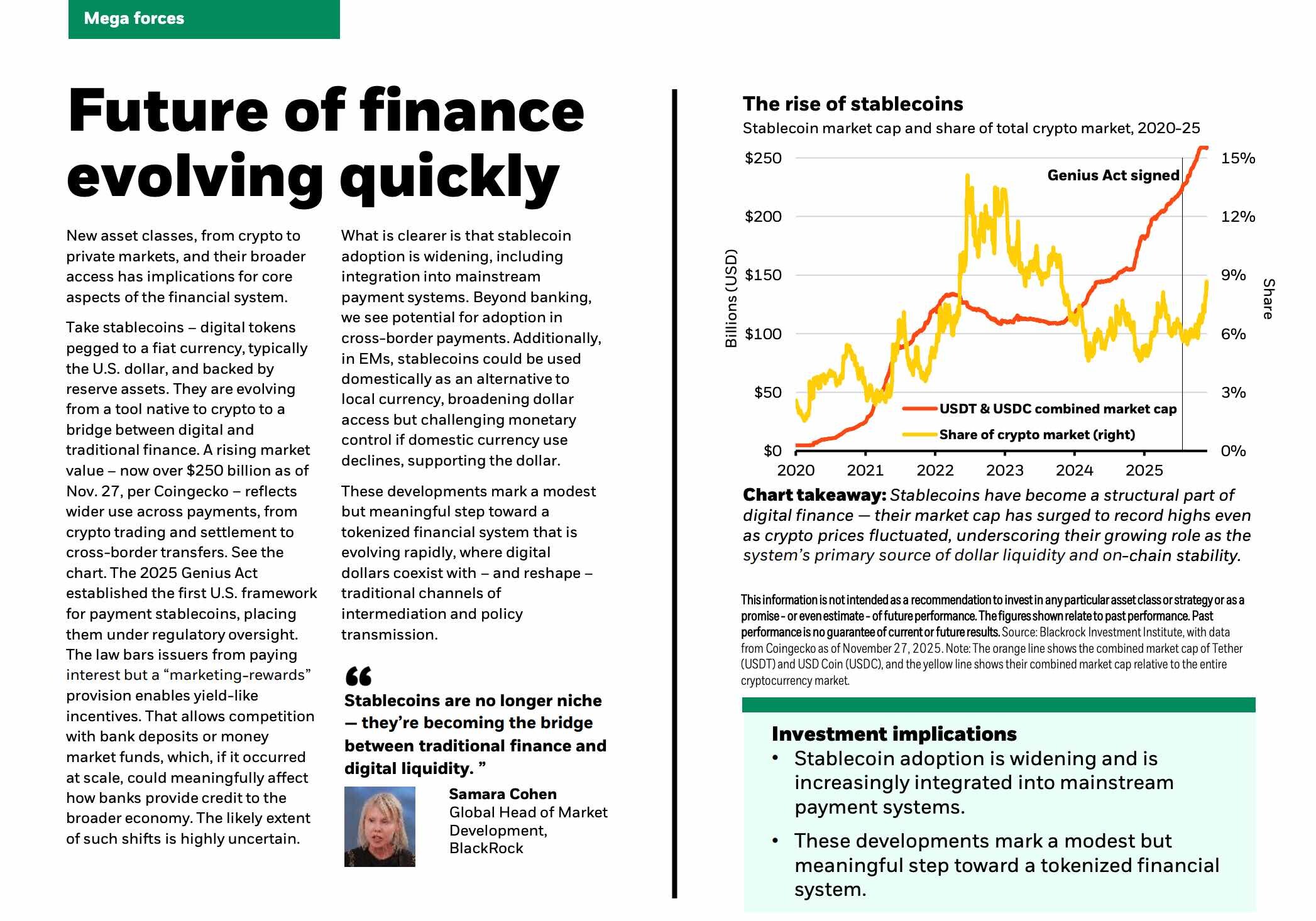

对稳定币的看法

在概括当前正重塑全球经济与金融市场的“超级力量”时,贝莱德着重介绍了 AI、地缘政治、金融系统、私募信贷、能源基础设施等五个方向。

其中在金融系统演变的方向上,贝莱德将稳定币的发展作为唯一案例进行了探讨。贝莱德看到的趋势是,稳定币的采用正在扩大,且正在进一步整合进主流支付系统。

稳定币有望与银行存款或货币市场基金竞争,如果规模足够大,可能会显著影响银行向更广泛经济提供信贷的方式。除银行领域外,贝莱德也注意到了稳定币在跨境支付中的采用潜力。在新兴市场,稳定币还可作为当地货币的替代选项,用于国内支付,扩大美元的使用,同时如果本地货币使用下降则会挑战货币政策的控制,并在一定程度上支撑美元。

这些变化标志着向代币化金融体系迈出的温和但重要的一步。该体系正快速演进 —— 数字美元与传统渠道并存,并重塑中介和政策传导方式。

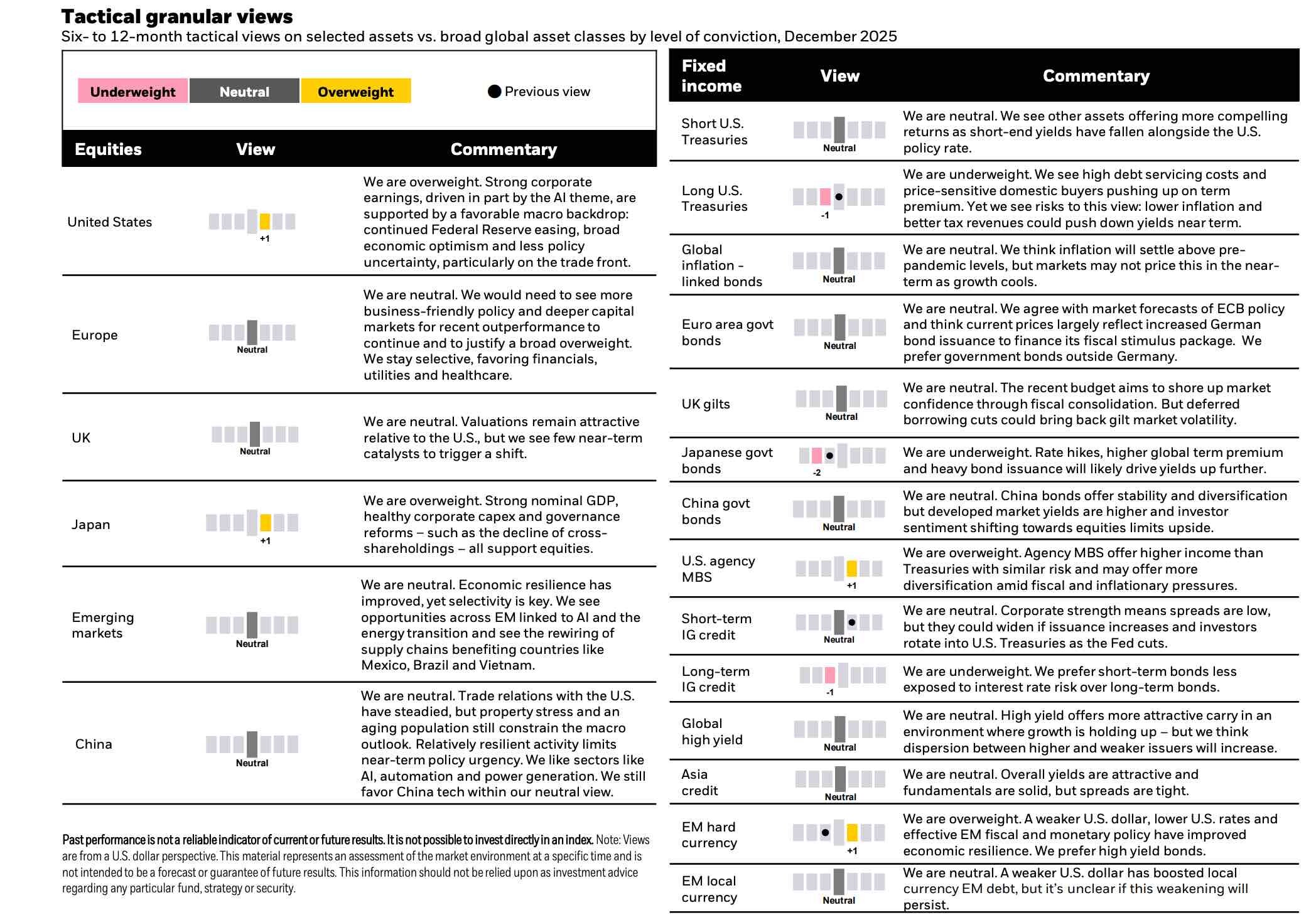

贝莱德的配置计划

好了,接下来就是最重要的内容了,贝莱德在报告末尾给出了该机构对于各类资产的配置策略,并从战术以及战略的角度解析了其投资逻辑。“慧根”不如“会跟”,若不愿绞尽脑汁自主思考,或许直接抄抄作业。

在超过 5 年(战略)以及 6 - 12 月(战术)的周期情况,贝莱德的核心配置思路如下。

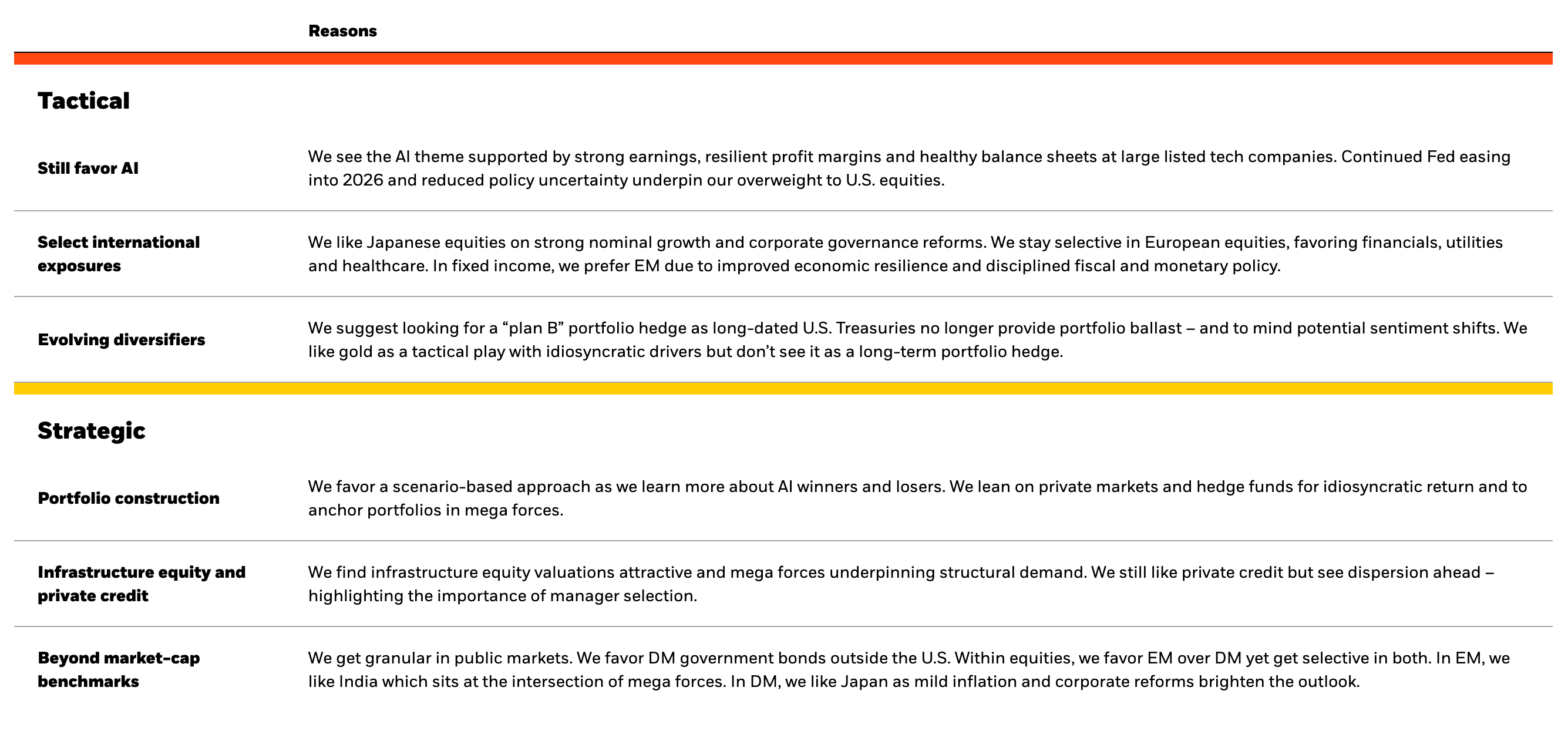

战略层面上:

- 组合构建:随着 AI 赢家与输家逐渐明朗,我们倾向采用情景分析法构建组合。依靠私募市场和对冲基金获取特别回报,并以此锚定对“超级力量”的配置。

- 基础设施股权与私募信贷:我们认为基础设施股权估值具有吸引力,且超级力量支撑着结构性需求。我们仍看好私募信贷,但预见到行业将出现分化 —— 这凸显了管理人选聘的重要性。

- 超越市值加权基准:我们将在公开市场中进行精细化配置。偏好美国以外的发达市场政府债券。股票方面,我们整体更看好新兴市场而非发达市场,但在两者内部均进行精选。新兴市场中,我们青睐处于多股巨变力量交汇点的印度;发达市场中,我们看好日本,因温和通胀与企业改革正改善其前景。

战术层面上:

- 持续看好 AI:大型上市科技企业强劲的盈利、稳健的利润率以及健康的资产负债表的将继续支持 AI 的发展。美联储延续至 2026 年的宽松政策及政策不确定性的降低,巩固了我们超配美股的立场。

- 精选国际性敞口:我们看好日股,因为其名义增长强劲且公司治理改革进展顺利。我们对欧洲股票保持选择性投资,偏好金融、公用事业及医疗板块;在固收领域,我们更倾向于新兴市场,因为这些市场的经济韧性增强,且财政和货币政策更加稳健。

- 与时俱进的分散化工具:鉴于长期美债已无法提供组合稳定作用,我们建议寻找“B 计划”组合对冲工具,并关注潜在的情绪转向。黄金因其独特驱动因素可作为战术性操作,但我们不视其为长期组合对冲工具。

更具向的展开,贝莱德对于各市场股票及固定收益的配置思路及原因解释如下。

- 美国股市(超配):强劲的企业盈利(部分由 AI 主题驱动)叠加良好的宏观背景都将支持美股表现;

- 欧洲股市(中性):需要看到更多亲商政策以及更深厚的资本市场,暂时偏好金融、公用事业、医疗保健板块;

- 英国股市(中性):估值相对美国仍有吸引力,但短期内缺乏催化剂推动向上,因此保持中性。

- 日本股市(超配):强劲的名义 GDP、健康的企业资本开支、治理改革等等,都利好日股表现。

- 中国股市(中性):在中性区间内偏好科技股。

- 新兴市场(中性):经济韧性有所改善,但仍需精选。会看重其中与 AI、能源转型、供应链重组相关的机会,如墨西哥、巴西、越南。

Tutti i commenti0RecentePopolare

Nessuno storico