Judul Asli:Can L1s Compete Against BTC as Cryptomoney?

Penulis Asli: AvgJoesCrypto, Messari

Kompilasi Asli: Dingdang, Odaily Planet Daily

Catatan Editor: Baru-baru ini, mitra terkenal Dragonfly, Haseeb Qureshi, menerbitkan sebuah artikel panjang yang menolak sinisme dan merangkul pemikiran eksponensial, yang secara tidak terduga menarik kembali diskusi komunitas ke masalah inti: Berapa banyak nilai L1 yang tersisa? Konten berikut dipilih dari "The Crypto Theses 2026" yang akan dirilis oleh @MessariCrypto, disusun oleh Odaily Planet Daily.

Cryptocurrency Menggerakkan Seluruh Industri

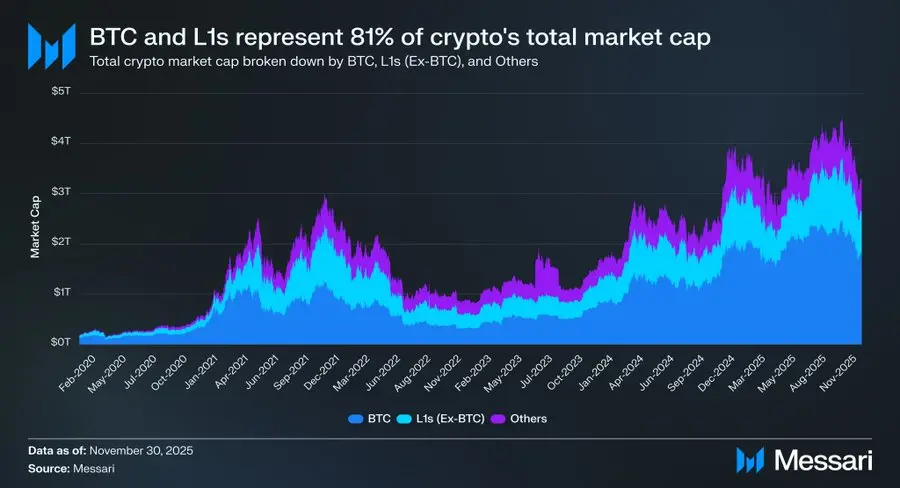

Memfokuskan kembali diskusi pada "cryptocurrency" itu sendiri sangat penting, karena sebagian besar modal di industri crypto pada akhirnya mencari eksposur terhadap "aset yang dimonetisasi". Saat ini, total kapitalisasi pasar crypto adalah $3,26 triliun, dengan BTC menyumbang $1,80 triliun, atau 55%. Dari sisa $1,45 triliun, sekitar $0,83 triliun terkonsentrasi di berbagai jaringan L1 publik. Artinya, sekitar $2,63 triliun, sekitar 81% dari seluruh pasar, telah diinvestasikan dalam aset yang sudah dianggap sebagai mata uang oleh pasar atau dianggap berpotensi mendapatkan premium moneter di masa depan.

Dalam konteks ini, apakah Anda seorang trader, investor, manajer modal, atau pengembang, memahami bagaimana pasar memberikan atau menarik kembali premium moneter sangatlah penting. Di industri crypto, tidak ada yang lebih mendorong perubahan valuasi daripada apakah pasar bersedia menganggap suatu aset sebagai "mata uang". Oleh karena itu, memprediksi aset mana di masa depan yang dapat memperoleh premium moneter hampir dapat dikatakan sebagai variabel terpenting saat membangun portofolio investasi.

Sejauh ini, kami terutama berfokus pada BTC, tetapi juga perlu mendiskusikan aset L1 "yang mungkin atau mungkin bukan mata uang" dalam sisa $0,83 triliun tersebut. Seperti disebutkan sebelumnya, kami memperkirakan bahwa dalam beberapa tahun ke depan, BTC akan terus menyerap pangsa pasar dari emas dan penyimpan nilai non-sovereign lainnya. Tetapi ini juga memunculkan pertanyaan: Berapa banyak ruang yang tersisa untuk L1? Apakah semua kapal (aset) akan mengapung (diuntungkan) ketika air pasang? Atau akankah BTC, dalam proses mengejar emas, juga menyedot sebagian premium moneter dari rantai publik L1?

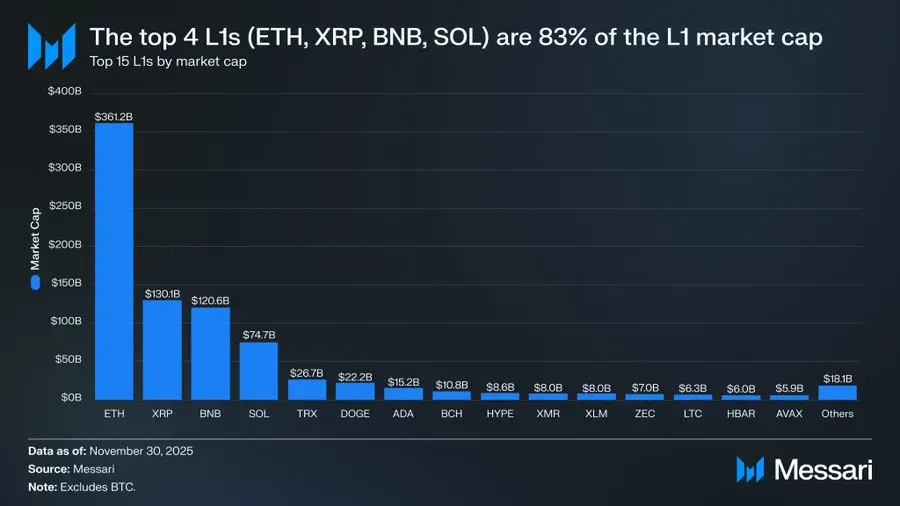

Untuk menjawab pertanyaan-pertanyaan ini, pertama-tama perlu melihat lanskap valuasi L1 saat ini. Empat L1 teratas berdasarkan kapitalisasi pasar—ETH ($361,15 miliar), XRP ($130,11 miliar), BNB ($120,64 miliar), dan SOL ($74,68 miliar)—memiliki kapitalisasi pasar gabungan sebesar $686,58 miliar, mencakup 83% dari seluruh segmen L1. Di luar empat besar ini, ada kesenjangan kapitalisasi pasar yang cukup besar (misalnya, TRX adalah $26,67 miliar), tetapi ekor volumenya masih signifikan. Total kapitalisasi pasar L1 di luar peringkat 15 masih $18,06 miliar, menyumbang 2% dari total kapitalisasi pasar L1.

Yang lebih penting, kapitalisasi pasar L1 tidak sama dengan murni "premium moneter". Kerangka valuasi L1 terutama terdiri dari tiga jenis:

(i) Premium Moneter (Monetary Premium)

(ii) Nilai Ekonomi Riil (Real Economic Value - REV)

(iii) Permintaan Keamanan Ekonomi (Economic Security Demand)

Oleh karena itu, kapitalisasi pasar suatu proyek tidak hanya ditentukan oleh faktor apakah pasar menganggapnya sebagai mata uang.

Yang Mendorong Valuasi L1 adalah Premium Moneter, Bukan Pendapatan

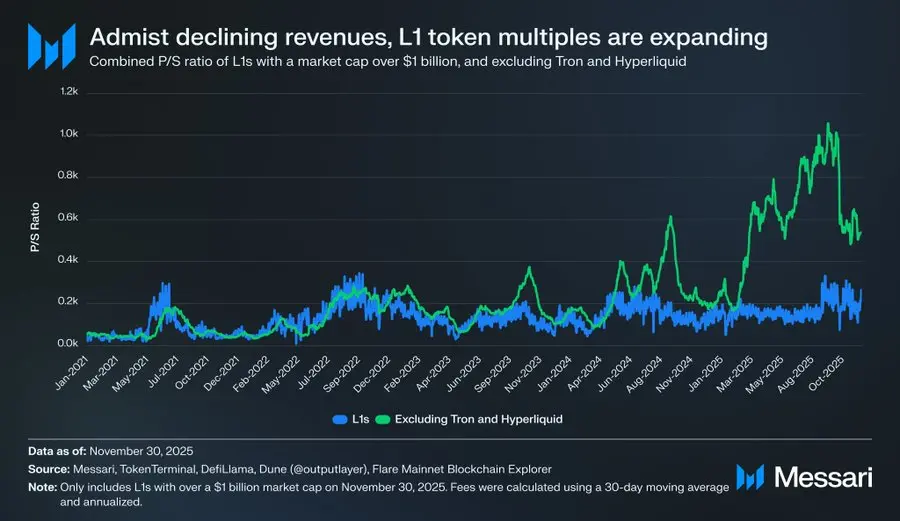

Meskipun ada berbagai kerangka valuasi, pasar semakin cenderung mengevaluasi L1 dari perspektif "premium moneter", bukan dari sudut pandang "digerakkan oleh pendapatan". Dalam beberapa tahun terakhir, semua L1 dengan kapitalisasi pasar lebih dari $1 miliar, rasio harga terhadap pendapatan (P/E) keseluruhannya secara kasar tetap antara 150 hingga 200 kali. Tetapi data keseluruhan ini menyesatkan, karena mencakup TRON dan Hyperliquid. Dalam 30 hari terakhir, TRX dan HYPE menyumbang 70% dari pendapatan kelompok ini, tetapi hanya menyumbang 4% dari total kapitalisasi pasar.

Setelah menghilangkan dua outlier ini, cerita sebenarnya terungkap. Meskipun pendapatan terus menurun, valuasi L1 justru meningkat. Rasio P/E yang disesuaikan menunjukkan tren kenaikan yang jelas:

· 30 November 2021: 40x

· 30 November 2022: 212x

· 30 November 2023: 137x

· 30 November 2024: 205x

· 30 November 2025: 536x

Jika ditafsirkan dari sudut pandang REV, mungkin dapat dikatakan bahwa pasar sedang mematok pertumbuhan pendapatan di masa depan. Namun, penjelasan ini tidak valid, karena dalam kelompok yang sama (masih mengecualikan TRON dan Hyperliquid), pendapatan L1 hampir setiap tahun menurun:

· 2021: $12,33 miliar

· 2022: $4,89 miliar (turun -60% YoY)

· 2023: $2,72 miliar (turun -44% YoY)

· 2024: $3,55 miliar (naik +31% YoY)

· 2025: $1,70 miliar (disetahunkan, turun -52% YoY)

Menurut kami, penjelasan yang paling sederhana dan langsung adalah: valuasi ini terutama didorong oleh premium moneter, bukan oleh pendapatan saat ini atau masa depan.

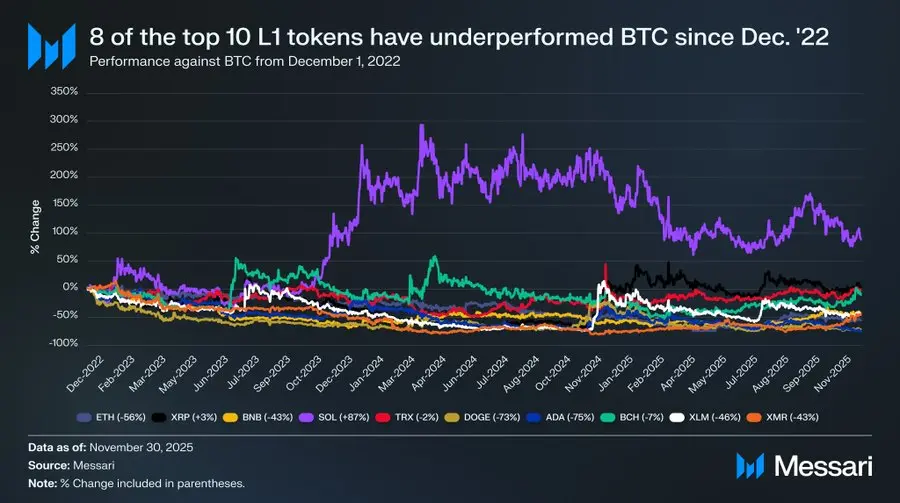

L1 Terus Mengalami Underperformance Terhadap Bitcoin

Jika valuasi L1 terutama didorong oleh harapan pasar terhadap premium moneter mereka, maka pertanyaan selanjutnya adalah: Apa yang membentuk harapan ini? Salah satu cara sederhana adalah membandingkannya dengan kinerja harga BTC. Jika perubahan premium moneter terutama mencerminkan pergerakan BTC, maka aset-aset ini seharusnya memiliki performa yang mirip dengan "koefisien beta" BTC; jika premium moneter berasal dari faktor unik masing-masing L1, maka korelasinya dengan BTC seharusnya lebih lemah, dan performanya lebih spesifik.

Sebagai perwakilan L1, kami memilih sepuluh token L1 teratas berdasarkan kapitalisasi pasar (tidak termasuk HYPE), dan menghitung performa mereka relatif terhadap BTC sejak 1 Desember 2022. Sepuluh aset ini mencakup sekitar 94% dari kapitalisasi pasar L1, sehingga cukup representatif. Dalam periode ini, delapan aset underperform terhadap BTC dalam hal imbal hasil absolut, dengan enam di antaranya tertinggal lebih dari 40%. Hanya dua aset yang mengungguli BTC: XRP dan SOL. Tetapi keuntungan berlebih XRP hanya 3%, mengingat sejarahnya didominasi oleh dana retail, kami tidak akan berlebihan menafsirkannya. Satu-satunya yang memiliki keuntungan berlebih signifikan adalah SOL, mengungguli BTC sebesar 87%.

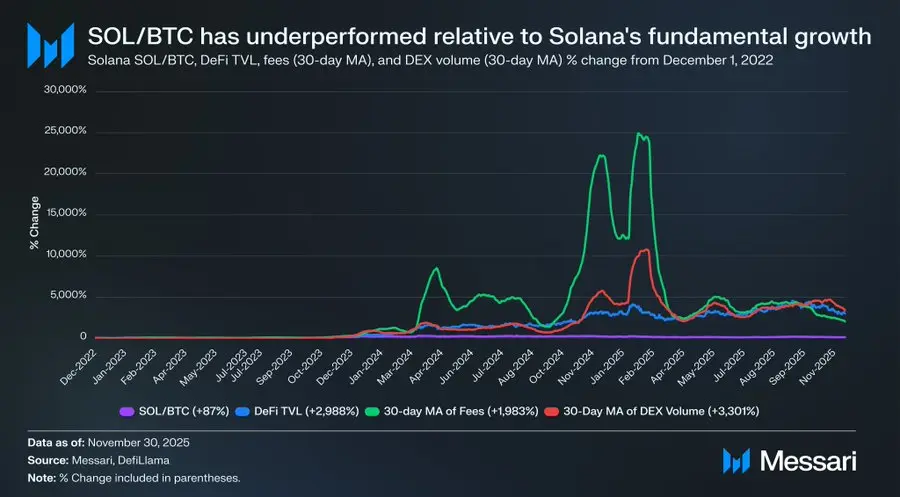

Namun, setelah dianalisis lebih dalam, "keunggulan" SOL mungkin tidak sekuat kelihatannya. Pada periode yang sama ketika SOL mengungguli BTC 87%, fundamental ekosistem Solana meledak secara eksponensial: DeFi TVL tumbuh 2.988%, biaya transaksi tumbuh 1.983%, volume perdagangan DEX tumbuh 3.301%. Dengan standar apa pun yang masuk akal, skala ekosistem Solana sejak akhir 2022 telah berkembang 20 hingga 30 kali lipat, tetapi harga SOL yang sesuai hanya mengungguli BTC 87%.

Silakan baca lagi kalimat itu.

Untuk mencapai keuntungan berlebih yang benar-benar signifikan dalam permainan melawan BTC, sebuah L1 tidak perlu menumbuhkan ekosistemnya sebesar 200% atau 300%—ia perlu tumbuh 2.000%-3.000%, hanya untuk mendapatkan keunggulan performa beberapa puluh persen.

Menyimpulkan hal di atas, penilaian kami adalah: Meskipun pasar masih mematok harga L1 dengan harapan "mungkin mendapatkan premium moneter di masa depan", keyakinan pada harapan ini secara diam-diam memudar. Sementara itu, keyakinan pasar terhadap BTC sebagai "cryptocurrency" dengan premium moneternya tidak goyah, bahkan dapat dikatakan, keunggulan pemimpin antara BTC dan berbagai L1 terus melebar.

Meskipun cryptocurrency sendiri tidak memerlukan biaya transaksi atau pendapatan untuk mendukung valuasinya, metrik-metrik ini sangat penting bagi L1. Tidak seperti BTC, narasi L1 bergantung pada membangun ekosistem (aplikasi, pengguna, throughput, aktivitas ekonomi, dll.) untuk mendukung nilai tokennya. Namun, jika ekosistem sebuah L1 menunjukkan penurunan tahunan (sebagian tercermin dari penurunan pendapatan dan biaya transaksi), maka ia kehilangan satu-satunya keunggulan kompetitifnya relatif terhadap BTC. Tanpa pertumbuhan ekonomi riil, cerita "kriptoisasinya" akan semakin sulit diterima oleh pasar.

Melihat ke Masa Depan

Melihat ke depan, kami tidak percaya tren ini akan berbalik pada tahun 2026 atau lebih lama lagi. Kecuali beberapa kemungkinan pengecualian, kami memperkirakan segmen L1 akan terus kehilangan pangsa pasar, semakin tertekan oleh BTC. Karena valuasinya sangat bergantung pada harapan premium moneter masa depan, seiring pasar semakin yakin bahwa BTC memiliki klaim terkuat atas narasi "cryptocurrency", valuasi L1 akan terus menyusut. Meskipun BTC juga akan menghadapi tantangan di tahun-tahun mendatang, masalah-masalah ini masih terlalu jauh dari kenyataan dan memiliki terlalu banyak variabel untuk memberikan dukungan efektif bagi premium moneter L1 pesaing.

Bagi L1, ambang batas untuk membuktikan nilai mereka sendiri telah meningkat. Narasi mereka tidak dapat lagi cukup menarik dibandingkan dengan BTC, dan juga tidak dapat lagi mengandalkan kegembiraan pasar untuk mendukung valuasi dalam jangka panjang. Era di mana cerita "kami mungkin menjadi mata uang di masa depan" dapat menopang valuasi triliunan dolar sedang menutup. Investor sekarang telah memiliki data sepuluh tahun yang membuktikan: premium moneter L1 hanya dapat dipertahankan ketika terjadi pertumbuhan ekstrem dalam ekosistem. Begitu pertumbuhan mandek, L1 akan terus underperform terhadap BTC, dan premium moneter akan menghilang bersamanya.