Penulis asli: Arthur Hayes

Kompilasi asli: Luffy, Foresight News

Apakah semua ini hanya halusinasi saya, atau benarkah berinvestasi di kecerdasan buatan saat ini hanya perlu berlangganan layanan Citrini Research, lalu membeli semua saham yang mereka rekomendasikan secara membabi buta?

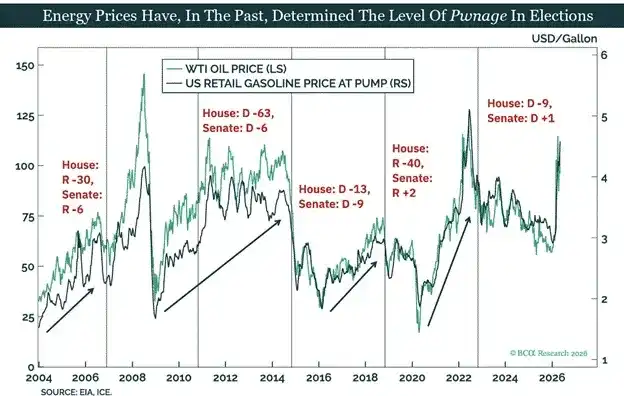

Apakah saya sedang bermimpi? Ataukah harga minyak sudah lama kehilangan pengaruhnya terhadap ekonomi dan politik? Itulah mengapa Trump dan Garda Revolusi Islam Iran dapat saling baku hantam di media sosial, sementara kapal-kapal dalam jumlah besar terperangkap di Selat Hormuz.

Imbal hasil obligasi Treasury AS 2 tahun lebih tinggi 0,5 persen poin dari suku bunga efektif dana federal, sinyal pasar yang begitu jelas, akankah Fed benar-benar akan berdiam diri dan menolak menaikkan suku bunga dalam pertemuan kebijakan moneter mendatang?

Apakah semua manfaat yang diciptakan kecerdasan buatan untuk AS benar-benar hanya akan jatuh ke tangan segelintir pekerja teknologi?

Dunia yang penuh kekacauan di depan mata ini memaksa saya untuk melakukan uji realitas, memastikan apakah saya sadar atau tenggelam dalam mimpi. Begitu hasil uji membuktikan semuanya hanyalah ilusi, saya akan segera menyesuaikan portofolio investasi saya. Artikel ini adalah proses pengujian saya. Setelah mengetik kata-kata ini dan menyusun pemikiran saya, susunan kepemilikan saya juga akan mengalami perubahan besar, atau tetap seperti sekarang.

Saya akan langsung mengemukakan penilaian inti: kondisi pasar saat ini lebih mirip seperti mimpi. Dalam seluruh sistem investasi, harga minyak dan energi hidrokarbon lainnya adalah variabel inti yang memiliki efek penularan terbalik. Inti dari persepsi manusia terhadap dunia adalah mengubah energi menjadi kecerdasan biologis, logika kecerdasan buatan juga sama. Aturan ini tidak akan pernah dilanggar. Pasar mungkin akan menyimpang dari akal sehat ini dalam jangka pendek, tetapi realitas pada akhirnya akan membalas.

Artikel ini akan dimulai dari harga minyak, dan berakhir dengan pemilihan presiden AS. Situasi saat ini kemungkinan besar akan memicu pecahnya gelembung saham kecerdasan buatan, dan bersama-sama menarik seluruh pasar kripto turun. Setelah semuanya mereda, Bitcoin baru memiliki kesempatan untuk memantul dari titik terendah. Saya sebelumnya pernah menyatakan bahwa Bitcoin tidak akan pernah menyentuh level $60.000 lagi, kini jelas penilaian saya keliru, ini juga normal dalam prediksi pasar. Saya selalu berpegang pada satu prinsip: pendapat bisa jelas, tetapi tidak perlu bersikeras.

Selanjutnya kami akan menganalisis.

Berdialog atau Tidak, Menjadi Masalah Inti Saat Ini

Politikus selalu bertindak untuk kepentingan mereka sendiri. Trump melancarkan aksi militer terhadap Iran tanpa alasan yang jelas, alasannya mungkin hanya dia sendiri yang tahu. Menghadapi berbagai pernyataan yang dia dan sejumlah stafnya keluarkan setiap saat, pihak luar sama sekali tidak dapat membedakan kebenarannya. Pada titik ini, tidak ada gunanya lagi memikirkan penyebabnya, masalah sebenarnya adalah apakah Trump dan Garda Revolusi Islam Iran akan memilih gencatan senjata, dan dengan cara apa mengakhiri konfrontasi.

Konflik ini sekarang sepenuhnya dipimpin oleh Trump, dan bagi dia serta kubu Partai Republik, memicu perang di tahun pemilu jelas merupakan situasi yang pasif.

Di Amerika Serikat, harga kebutuhan hidup seperti bensin, makanan, sering kali langsung menentukan hasil pemilu. Saat ini lalu lintas Selat Hormuz terhambat, inflasi energi dan makanan terus melonjak, dan akar dari semua ini adalah aksi terhadap Iran yang dilakukan sepihak oleh pemerintahan Trump tanpa konsultasi publik. Beberapa orang akan menyalahkan Israel, tetapi argumen ini sama sekali tidak berdasar. Memahami sejarah AS akan membuat Anda mengerti bahwa kekuatan domestik tidak akan pernah mendengarkan pengaturan eksternal.

Selama perang tidak mempengaruhi kehidupan mereka sendiri, tidak ada kerabat atau teman yang tewas, publik AS tidak menolak perang eksternal. Trump juga berulang kali menekankan bahwa hanya tiga belas prajurit AS yang tewas dalam operasi militer khusus ini. Itulah mengapa AS begitu antusias menggunakan senjata jarak jauh presisi tinggi dan melancarkan 'perang bergaya permainan'. Bahkan jika memulai perang Timur Tengah ini tidak memiliki strategi kemenangan yang jelas, dan bertentangan dengan harapan banyak pendukung, basis pemilihnya masih memilih untuk berdiri di sisi Partai Republik. Beberapa anggota Kongres Partai Republik yang goyah posisinya mendapat tekanan dari dalam partai oleh Trump dan gagal terpilih, juga membuktikan hal ini.

Masalah inti Trump bukanlah pemilih basis yang tidak mau memilih dalam pemilu November, tetapi melonjaknya harga barang akan membuat banyak pemilih tengah beralih ke Partai Demokrat. Masalah biaya hidup telah menjadi masalah terbesar bagi prospek pemilihan Trump.

Untuk mendapatkan pemilih tengah, Trump setidaknya harus menstabilkan harga minyak saat ini. Saat ini rantai pasokan baru mulai secara bertahap mencerna tekanan kenaikan harga energi dan berbagai bahan produksi, sudah tidak realistis lagi untuk sepenuhnya menahan inflasi. Yang bisa dilakukan Trump sekarang adalah mengendalikan ekspektasi pasar terhadap inflasi, bukan mengubah inflasi itu sendiri.

Apakah Trump bersedia berdamai dengan Iran sepenuhnya tergantung pada pergerakan harga minyak. Harga minyak terus naik, pernyataannya akan cenderung melunak; tetapi begitu pasar memperkirakan kedua belah pihak akan segera bernegosiasi, harga minyak merespons turun, dia akan mengubah sikap. Bagaimanapun, dari sudut pandang geopolitik, perjanjian yang dicapai dari negosiasi kali ini kemungkinan besar akan lebih pasif daripada perjanjian yang ditandatangani pemerintahan Obama dengan Iran. Di mata banyak pemilih, ini setara dengan 'kekalahan', dan Partai Republik juga akan membayar harga dalam pemilu.

Negosiasi selalu membutuhkan konsesi dari kedua belah pihak, Garda Revolusi Islam Iran juga memiliki pertimbangan serupa. Harga minyak terlalu tinggi, mitra ekonomi dan perdagangan utamanya akan menekan, meminta Iran membuat kompromi kepada AS; tetapi begitu Iran memberi sinyal negosiasi, harga minyak turun, tekanan dari mitra ekonomi dan perdagangan juga akan melemah.

Dari level harga minyak saat ini, kedua belah pihak AS dan Iran tidak memiliki motivasi untuk mundur secara aktif. Harga minyak saat ini meskipun lebih tinggi jelas dari sebelum perang, tetapi belum mencapai tingkat yang memicu krisis menyeluruh. Pasar komoditas secara keseluruhan stabil, juga tidak ada kelaparan besar-besaran di dunia, sebagian besar negara juga dapat memenuhi bahan industri kunci dari saluran lain.

Tapi kondisi keseimbangan halus ini pasti tidak akan bertahan lama. Pasokan energi inti global berkurang drastis, tetapi harga selalu tenang-tenang saja, sudah melanggar hukum pasar. Begitu kapasitas menganggur global habis, harga spot pasti akan naik drastis, ini juga konsensus banyak analis komoditas. Saat ini krisis belum sepenuhnya pecah, hanya karena persediaan energi global sebelum perang cukup besar.

Jika kebuntuan AS-Iran berlanjut hingga akhir kuartal kedua, harga spot energi hidrokarbon dan berbagai komoditas dasar di kuartal ketiga tahun ini pasti akan mengalami lonjakan besar.

Mengutip kata-kata terkenal Churchill: politikus akan menghabiskan semua cara sebelum membuat pilihan yang benar. Hanya setelah situasi benar-benar di luar kendali, Trump dan Iran akan benar-benar duduk di meja perundingan. Menurut saya, kondisi terhambatnya pelayaran di Selat Hormuz kemungkinan besar akan berlanjut hingga awal kuartal ketiga.

Mari kita asumsikan harga minyak akan naik secara bertahap dalam fluktuasi, dalam konteks ini, harga minyak yang terus naik dan retorika kampanye Trump akan membentuk pengaruh timbal balik seperti apa?

Pertarungan Pemilu November: Partai Republik vs Partai Demokrat

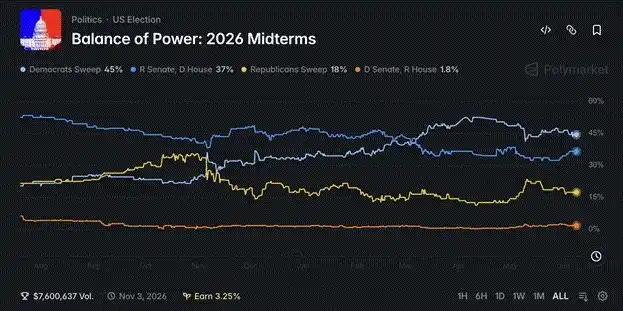

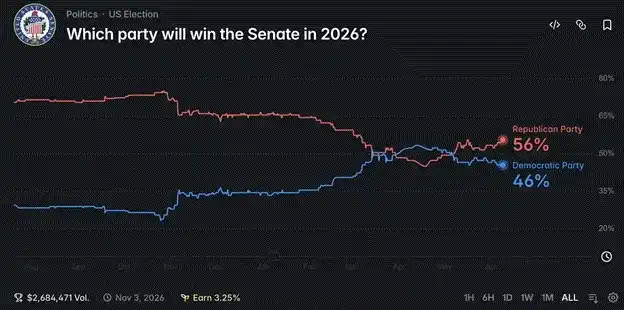

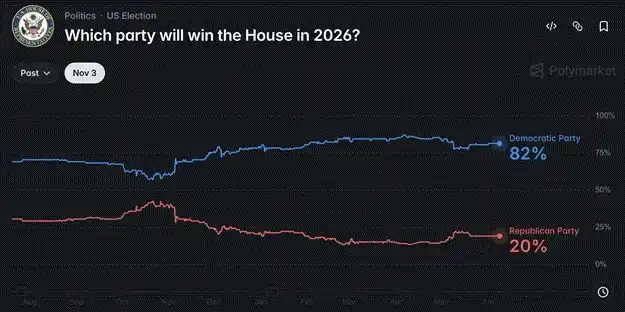

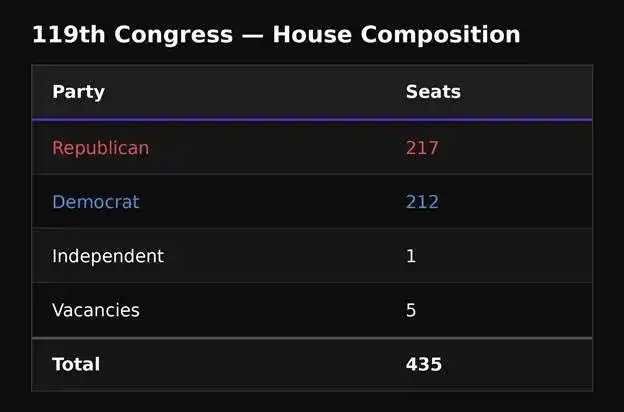

Menurut odds pasar prediksi Polymarket, saat ini Partai Republik hanya dapat mempertahankan kendali Senat dengan keunggulan tipis, sedangkan kursi DPR akan mengalami kerugian besar.

Banyak yang mengira Partai Republik akan kehilangan DPR, tetapi saya punya pandangan berbeda. Trump masih memiliki peluang untuk membalikkan keadaan, dan titik terobosannya adalah dengan mengubah arah opini publik, mengeluarkan pernyataan terkait regulasi dan perpajakan yang ditujukan pada pembangunan pusat data serta industri kecerdasan buatan.

Saat ini distribusi suara antar partai politik adalah sebagai berikut (membutuhkan 218 suara untuk mengesahkan RUU):

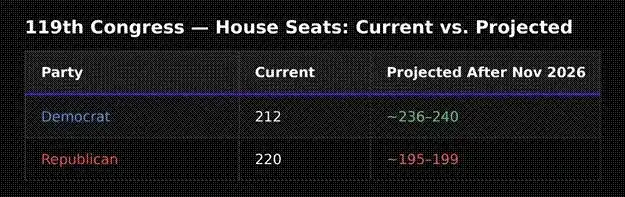

Menurut odds Polymarket saat ini, berikut perkiraan komposisi partai politik setelah pemilu:

Setelah pemilu, situasi kursi Partai Republik di Senat dan DPR tidak optimis. Namun Partai Republik dapat menggunakan redistrik untuk mengubah situasi, ketika aturan lama pasti kalah, mengubah aturan menjadi pilihan yang tak terelakkan. Asumsikan prediksi Polymarket benar, maka Partai Republik perlu menambah 19 kursi. Redistrik dapat mengurangi angka ini.

Berikut dampak yang mungkin dihasilkan oleh redistrik:

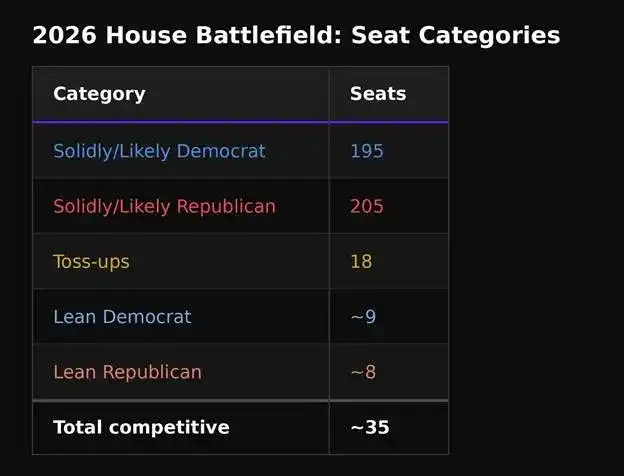

Sekarang Partai Republik hanya perlu merebut 11 kursi lagi. Selanjutnya kita lihat daerah pemilihan mana yang ketat, menurut survei saat ini, dalam margin kesalahan statistik, daerah pemilihan mana yang mungkin sedikit condong ke Partai Republik.

Ada 35 kursi yang kepemilikannya sangat tidak pasti. Seperti disebutkan sebelumnya, inflasi tinggi, biaya hidup naik, adalah isu negatif yang sulit dibalikkan Trump. Dan topik besar lainnya yang dapat menyentuh saraf seluruh pemilih dari kedua kubu saat ini adalah perluasan pusat data, serta dampak kecerdasan buatan terhadap pasar tenaga kerja.

Selain orang super kaya, hampir semua orang khawatir pembangunan pusat data mendorong naiknya berbagai biaya, sekaligus takut kecerdasan buatan mengambil alih pekerjaan. Banyak daerah telah mengeluarkan kebijakan menunda proyek pembangunan pusat data baru, tuntutan untuk menambah pajak perusahaan kecerdasan buatan dan mensubsidi masyarakat biasa juga semakin keras. Bagaimanapun, sebagian besar orang bukan eksekutif atau pekerja bergaji tinggi perusahaan kecerdasan buatan.

Bagi pemilih di daerah pemilihan yang kompetitif, isu semacam ini sangat berpengaruh. Trump sepenuhnya dapat merebut kursi kunci yang tersisa dengan menyatakan sikap terhadap industri kecerdasan buatan. Saat ini hanya perlu mengeluarkan pernyataan terkait, tidak perlu mengesahkan RUU konkret. Dia hanya perlu menjanjikan kepada masyarakat biasa bahwa jika Partai Republik menang, setelah pemilu selesai akan segera menangani industri kecerdasan buatan.

Sebagai politikus berpengalaman, Trump selalu pandai membuat janji kampanye, tapi jarang menepatinya setelahnya. Penanganan terkait arsip Epstein sebelumnya adalah contoh khas, saat kampanye mengklaim akan menyelidiki orang-orang terkait, tetapi setelah menjabat hanya membuka sedikit data. Sekarang dia juga bisa meniru, selama kampanye mengklaim akan mengeluarkan RUU memperlambat perluasan pusat data, mengenakan pajak keuntungan besar pada perusahaan kecerdasan buatan, dan menggunakan pajak untuk memberikan putaran baru bantuan tunai; setelah pemilu usai dan Partai Republik stabil berkuasa, baru secara bertahap menarik kembali pernyataan terkait.

Mungkin ada yang merasa, tindakan Trump meniru politikus sayap kiri Partai Demokrat sulit dipahami. Tapi jangan lupa, dia pernah meluncurkan program bantuan tunai terbesar untuk semua orang sejak New Deal Roosevelt, bahkan ketika masyarakat lapis bawah menggunakan bantuan tunai untuk konsumsi sehari-hari, dia tidak membatasinya. Untuk menjaga posisi politiknya sendiri, sementara waktu menjaga jarak dengan raksasa di bidang kecerdasan buatan seperti Elon Musk, menciptakan citra mendukung masyarakat biasa, bagi Trump bukan hal yang sulit.

Jika Trump benar-benar mengeluarkan pernyataan keras terhadap industri kecerdasan buatan, pasar tidak akan menganggapnya hanya sebagai taktik kampanye, tetapi akan menetapkan bahwa AS akan secara substansial membatasi ekspansi modal di bidang kecerdasan buatan, meningkatkan beban pajak industri. Sentimen panik akan segera menyebar, dan gelembung saham kecerdasan buatan juga akan pecah bersamanya.

Perselisihan terbuka Elon Musk dan Trump di platform media sosial sebelumnya, departemen terkait di bawah Musk secara terbuka mempertanyakan Trump, Trump kemudian menyatakan akan membatalkan pesanan kerja sama pemerintah dengan perusahaannya, saham Tesla turun tajam 18% dalam sehari, cukup menunjukkan sensitivitas pasar terhadap gejolak semacam ini. Politik dapat mendukung industri, juga dapat memberikan pukulan dalam sekejap.

Perselisihan itu kemudian terbukti hanya sebuah kampanye opini, keduanya cepat berdamai, Musk bahkan diundang menghadiri pertemuan puncak Trump dengan pemimpin Tiongkok di Beijing baru-baru ini. Tapi saat itu pasar percaya, memicu pelepasan besar-besaran.

Ini baru gejolak yang dipicu oleh konflik pribadi keduanya. Begitu Trump mewakili Partai Republik menyatakan sikap jelas, berencana mengenakan pajak berat pada model kecerdasan buatan dan bisnis terkait agen cerdas, dampaknya akan jauh melampaui sebelumnya. Kalangan politik Korea Selatan sebelumnya mengeluarkan pernyataan serupa, indeks komposit saham lokal hampir jatuh bebas keesokan harinya, baru setelah pihak berwenang mendesak membantah rumor, pasar kembali ke jalur naik.

Ekspektasi optimis pasar saat ini terhadap sektor kecerdasan buatan dibangun berdasarkan keyakinan bahwa pendapatan industri akan terus tumbuh secara eksponensial, teknologi baru dan konsentrasi kekayaan tidak akan memicu penolakan rakyat. Pemikiran ini sendiri sudah terlepas dari realitas, lebih mirip tenggelam dalam mimpi. Dan pernyataan Trump akan menjadi ujian realitas yang menusuk ilusi. Apakah dia benar-benar akan bertindak, intinya masih tergantung pada harga minyak.

Situasi Iran terus mendorong naik harga minyak, masalah inflasi semakin parah, pilihan retorika kampanye Trump akan semakin sedikit, akhirnya hanya bisa menyasar industri pusat data dan kecerdasan buatan.

Alasan Trump sangat menghindari Partai Demokrat menguasai DPR sangat jelas. Begitu Partai Demokrat menguasai DPR, mereka dapat menggunakan hak panggilan, terus memanggil Trump sendiri, keluarganya, dan staf inti untuk bersaksi di pengadilan, mengajukan berbagai pertanyaan tajam. Jika pada tahun 2028 Partai Demokrat kembali menduduki Gedung Putih, Departemen Kehakiman yang menguasai banyak petunjuk akan segera melakukan pemeriksaan, meluncurkan penyelidikan terhadap entitas bisnis di bawah Trump.

Mari kita susun seluruh rantai logika: AS dan Iran sulit mencapai perdamaian, harga minyak pasti naik; kenaikan harga barang memicu ketidakpuasan pemilih, Trump hanya bisa menarik suara dengan regulasi dan pajak industri kecerdasan buatan.

Dari sekarang hingga pemilu November, bahkan jika pasar saham terkait kecerdasan buatan terpotong separuh, bagi Trump itu adalah harga yang bisa diterima, untuk mendapatkan pembebasan dari penyelidikan tanpa henti Partai Demokrat. Setelah pemilu selesai, dia bisa kapan saja membalikkan pernyataan sebelumnya tentang pusat data dan kecerdasan buatan, industri juga akan kembali normal, bahkan indeks S&P 500 berpotensi menyerang level 10.000 poin.

Tapi bagi investor, pergerakan pasar saling terkait. Jatuhnya sektor kecerdasan buatan akan sepenuhnya mengubah ekspektasi pasar terhadap pendapatan masa depannya. Setelah mengalami guncangan dari regulasi dan pajak berat, investor tidak bisa lagi seperti sebelumnya membabi buta optimis pada jalur ini.

Mimpi California: Ke Mana Aliran Likuiditas

Sebelum menganalisis dampak rencana IPO tiga raksasa SpaceX, Anthropic, OpenAI terhadap pasar keuangan global, saya akan menjelaskan satu masalah: sejak akhir kuartal ketiga tahun lalu, likuiditas dolar terus longgar, tetapi Bitcoin tidak mengalami kenaikan simultan, apa penyebab sebenarnya?

Pada 30 November 2022, ChatGPT secara resmi diluncurkan untuk publik, gelembung super kecerdasan buatan dimulai. Hampir bersamaan, skandal pendiri FTX SBF menggelapkan dana pengguna benar-benar terungkap. Bitcoin setelah menyentuh titik terendah sekitar $15.000 pada tahun itu, terus naik hingga $125.000 pada Oktober 2025, akumulasi kenaikan lebih dari enam kali lipat. Tapi dalam periode yang sama, harga saham Nvidia naik sebelas kali lipat, banyak saham teknologi kapitalisasi kecil-menengah yang mengandalkan daya komputasi, mengubah listrik menjadi kecerdasan juga mengalami kenaikan besar. Performa imbal hasil sektor kecerdasan buatan jauh meninggalkan pasar kripto, dan dari akhir 2024 hingga sekarang, kesenjangan keduanya terus melebar.

Bahkan jika Bitcoin (putih) mencapai titik tertinggi sepanjang masa, imbal hasil Nvidia (emas) masih lebih unggul

Bitcoin (putih) performanya lebih buruk setelah mencapai rekor tertinggi, hingga kini telah turun 50%. Nvidia (emas) sebagai perusahaan dengan kapitalisasi pasar tertinggi di dunia, sejak akhir 2025 masih naik 10%

Menurut logika saya sebelumnya yang menilai pasar kripto berdasarkan likuiditas mata uang fiat, dalam lingkungan saat ini Bitcoin seharusnya mengalami kenaikan lebih tinggi, kenyataannya justru sebaliknya. Di mana letak masalahnya?

Saya sebelumnya terbiasa menghitung skala keseluruhan pencetakan mata uang fiat, tetapi mengabaikan arah spesifik aliran dana. Saya awalnya mengira, likuiditas pada akhirnya akan mengalir ke Bitcoin, mendorong harga naik, kali ini penilaian saya meleset.

Kesimpulan saya adalah: likuiditas dolar baru hampir seluruhnya diserap oleh jalur kecerdasan buatan. Kecerdasan buatan adalah industri dengan intensitas modal tinggi, untuk membangun pusat data besar yang mampu menjalankan kecerdasan buatan, harus mengonsumsi energi dalam jumlah besar. Energi hidrokarbon, energi nuklir, energi terbarukan diubah menjadi listrik, kemudian dikirim ke pusat data, melalui chip khusus menyelesaikan pelatihan model dan inferensi komputasi.

Mulai tahun 2024, skala pengeluaran modal pusat data global mulai melonjak, tahun 2025 semakin meningkatkan taruhan, kebutuhan pendanaan industri juga melonjak besar. Berdasarkan data pengungkapan publik, dari November 2022 hingga sekarang, total berbagai pendanaan utang di bidang terkait kecerdasan buatan mencapai $1,5 triliun, dan peningkatan jumlah pasokan uang luas M2 AS dalam periode yang sama kebetulan juga $1,5 triliun. Jawabannya sudah jelas: semua dolar baru, mengalir ke jalur kecerdasan buatan, Bitcoin tentu tidak mendapat bagian dari dana tambahan.

Bitcoin bisa memulai rebound kuat dari titik terendah kebangkrutan FTX tahun 2022, hanya karena ekspansi besar-besaran industri kecerdasan buatan dengan meminjam utang terutama terkonsentrasi setelah tahun 2025. Dari $1,5 triliun utang ini, $1,3 triliun dihasilkan dari tahun 2025 hingga sekarang. Kebetulannya, puncak harga Bitcoin, tepat muncul pada Oktober 2025, dan saat itu pengeluaran modal di bidang kecerdasan buatan juga mencapai skala yang belum pernah terjadi sebelumnya.

Hubungan keterkaitan ini sangat penting. Begitu pasar saham kecerdasan buatan runtuh, pasar tidak akan lagi memiliki dana sisa untuk mengalokasikan Bitcoin. Bank akan mengetatkan penyaluran kredit, banyak institusi juga akan menemukan, pinjaman yang diberikan sebelumnya berdasarkan data pendapatan palsu menyimpan risiko besar. Ketika harga saham perusahaan teknologi unggulan anjlok lebih dari separuh, petugas kredit bank akan mulai khawatir perusahaan tidak mampu membayar utang, skala kredit menyusul menyusut, likuiditas pasar secara keseluruhan semakin ketat. Ditambah dengan sikap negatif kalangan politik AS terhadap industri kecerdasan buatan, industri sulit mendapatkan bantuan dana dalam jangka pendek.

Bahkan jika pemerintah kemudian membantu lembaga keuangan, menurut penelusuran situasi saat ini, tindakan terkait hanya akan diimplementasikan setelah pemilu November selesai.

Hubungan antara harga Bitcoin dan saham kecerdasan buatan berarti kita harus membuat penilaian: apakah ada gelembung di pasar saham kecerdasan buatan, kapan gelembung itu pecah, dan apa pemicu di baliknya.

Gelembung Kecerdasan Buatan, Sulit Menghindari Tiga Pukulan

Ada tiga faktor yang akan menusuk gelembung kecerdasan buatan saat ini: kenaikan biaya energi, pasar tidak mampu menampung pendanaan IPO besar-besaran tiga raksasa SpaceX, Anthropic, OpenAI, serta pernyataan kebijakan anti industri kecerdasan buatan dari Trump.

Logika inti kecerdasan buatan adalah memaksimalkan efisiensi realisasi 'energi menjadi kecerdasan'. Manusia mengandalkan asupan makanan mengubah energi menghasilkan kecerdasan, kecerdasan buatan mengandalkan listrik. Saat ini, tambahan konsumsi listrik pusat data banyak bergantung pada gas alam dan energi hidrokarbon lainnya. Kenaikan harga energi berarti biaya operasi kecerdasan buatan, output daya komputasi naik bersamaan, ruang keuntungan perusahaan seperti Google, Anthropic, OpenAI langsung tertekan.

Setelah biaya naik, perusahaan akan memilih menaikkan harga layanan, kecepatan pertumbuhan penggunaan daya komputasi dan model oleh pengguna menyusul melambat. Permainan geopolitik AS-Iran terus mendorong naik harga minyak, akhirnya akan terus mengikis tingkat profitabilitas perusahaan kecerdasan buatan. Ketika pasar mulai mempertanyakan kelayakan produksi pusat data yang terus meluas, titik balik industri akan tiba, price-to-earnings ratio (PER) yang diharapkan perusahaan menyusut drastis, pasar bearish juga resmi tiba.

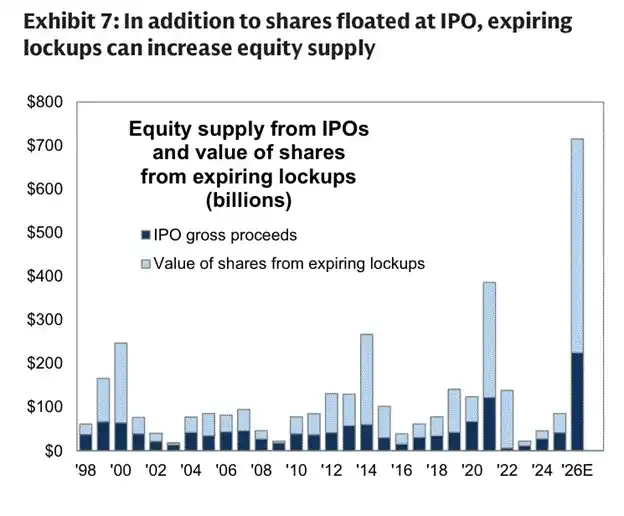

Selain itu, tiga perusahaan SpaceX, Anthropic, OpenAI serta perusahaan teknologi lainnya secara bertahap melepas saham terbatas, ditambah IPO skala besar, total skala pendanaan bahkan melebihi jumlah semua pendanaan saham baru selama era gelembung internet, volumenya bisa dibilang sangat besar. Apakah pasar mampu menampung tekanan jual saham sebesar ini, perlu diberi tanda tanya besar.

Kenaikan terus sektor kecerdasan buatan dalam beberapa tahun terakhir, premisnya adalah keyakinan investor bahwa keuntungan industri akan terus tumbuh dipercepat. Begitu pasar goyah terhadap prospek industri, investor akan menurunkan valuasi terhadap pendapatan masa depan. Performa IPO beberapa raksasa ini akan menjadi indikator sentimen pasar. Jika IPO tidak sesuai ekspektasi, investor akan menetapkan industri sudah mencapai puncak, kemudian memulai pelepasan kolektif.

Kami analisis menggunakan SpaceX dengan informasi pengungkapan relatif lengkap sebagai contoh. Pasar modal selalu mengikuti aturan 'siapa cepat dia dapat', Elon Musk sangat memahami pemasaran, memilih menjadi yang pertama IPO, juga memungkinkan perusahaan dan pemegang saham awal memaksimalkan pencairan. Peserta pasar kripto mudah memahami model ini: jumlah saham beredar sangat rendah, valuasi terdilusi penuh sangat tinggi, mirip dengan logika operasi beberapa token altcoin.

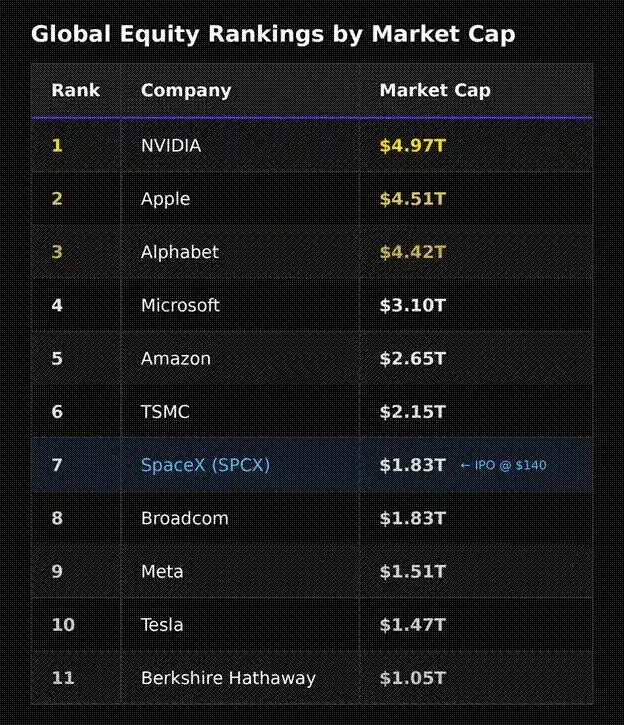

Berdasarkan dokumen IPO yang diajukan SpaceX ke SEC AS, valuasi IPO kali ini mencapai hampir seratus kali lipat pendapatan. Yang lebih perlu diperhatikan adalah, perusahaan pada tahap awal hanya melepaskan 4% hingga 5% saham. Dalam lingkungan antusiasme tinggi sektor kecerdasan buatan saat ini, harga saham kemungkinan besar akan melonjak pada hari pertama, tetapi ekspektasi pasar yang sangat tinggi juga berarti sulit untuk terus memenuhi imajinasi investor di kemudian hari.

Setelah IPO, kapitalisasi pasar SpaceX akan mencapai $1,8 triliun, masuk dalam tujuh perusahaan dengan kapitalisasi pasar terbesar di dunia. Jika harga saham naik lagi separuh, kapitalisasi pasar bisa melampaui Amazon menjadi peringkat kelima dunia, tetapi kemampuan menghasilkan keuntungannya sama sekali tidak sebanding dengan kelompok valuasi ini. Nvidia bisa mempertahankan valuasi tinggi, mengandalkan margin kotor dan skala pendapatan yang mengesankan, sedangkan SpaceX fokus pada bisnis pusat data luar angkasa, menurut analisis industri, biaya konstruksi dan operasi fasilitas semacam ini empat kali lipat pusat data darat, diperkirakan baru dalam sepuluh tahun berpotensi menyamai biaya. Jika valuasi awal IPO lebih rasional, tren harga saham berikutnya justru akan lebih stabil. Peserta pasar kripto semua paham logikanya: investor pasar sekunder tidak bisa untung, saham lepas dari pemegang saham internal tidak akan ada yang menerima, harga saham hanya akan turun terus.

Lagi melihat ritme pelepasan saham, dari sekarang hingga awal September, skala jumlah saham beredar SpaceX akan meluas lima kali lipat, saham dalam jumlah besar membanjiri pasar, tekanan naik harga saham sangat besar. Tambah parah, Anthropic dan OpenAI juga berencana memulai IPO pada September, kedua perusahaan juga menargetkan valuasi triliunan dolar.

Dari Juni hingga September tahun ini, SpaceX mungkin masih memiliki ruang kenaikan singkat, tetapi ketika tiga perusahaan dengan valuasi super tinggi IPO terkonsentrasi, penawaran saham baru terkonsentrasi besar-besaran ke pasar, sentimen kekecewaan pasar pasti menyebar. Yang diharapkan investor adalah harga saham melonjak besar, dan kenaikan kecil dalam fluktuasi sama sekali tidak bisa memenuhi ekspektasi.

Secara keseluruhan, energi naik harga, IPO raksasa terkonsentrasi datang, pernyataan regulasi industri Trump, tiga faktor negatif bertumpuk, performa IPO perusahaan-perusahaan ini sulit mencapai ekspektasi pasar. Begitu investor tidak lagi percaya perusahaan terkait kecerdasan buatan dapat mempertahankan pertumbuhan keuntungan eksponensial, valuasi seluruh sektor akan diturunkan kembali, harga saham kolektif melemah.

Saat ini ada banyak pinjaman jaminan saham di bidang kecerdasan buatan, sistem perbankan juga memberikan kredit besar untuk ekspansi modal industri. Setelah sektor anjlok, sistem perbankan akan menanggung utang bermasalah besar.

Dalam lingkungan gelembung kecerdasan buatan global pecah, berbagai aset berisiko umumnya turun besar, Bitcoin dalam jangka pendek juga sulit menampilkan performa independen. Setelah pasar sepenuhnya terbersihkan, Bitcoin akan terlebih dahulu menyentuh dasar. Saat itu untuk menyelamatkan ekonomi secara keseluruhan, pasar akan menyambut putaran baru pelonggaran moneter besar-besaran, Bitcoin juga akan memulai putaran baru kenaikan. Tapi untuk saat ini, tugas utama adalah melindungi modal aset kripto.

Sebelum berbagi strategi kepemilikan saham dan aset kripto dana Maelstrom, mari kita analisis arah kebijakan moneter Fed.

Dilema Ketua Fed

Ketua Fed baru Kevin Warsh sekarang berada dalam situasi yang sangat rumit, penilaian luar terhadap gaya kerjanya juga beragam, dan semua ini tergantung pada bagaimana dia menangani kontradiksi yang dihadapi Fed saat ini.

Selisih imbal hasil obligasi Treasury AS 2 tahun dengan suku bunga efektif dana federal, secara intuitif mencerminkan sikap pasar; grafik juga menandai harga futures minyak WTI bulan terdekat

Trump mencalonkan Kevin Warsh sebagai ketua Fed, maksud awalnya adalah berharap dia mendorong pemotongan suku bunga, dan Warsh sebelumnya juga memberikan sinyal, berpendapat inflasi yang dibawa konflik geopolitik hanyalah fenomena jangka pendek, peningkatan produktivitas yang dibawa kecerdasan buatan adalah tren jangka panjang, Fed dapat menggunakan kesempatan ini menurunkan suku bunga.

Tapi pasar memberikan sinyal yang bertolak belakang. Imbal hasil obligasi Treasury 2 tahun lebih tinggi 0,5 persen poin dari suku bunga efektif dana federal, ini berarti pasar beranggapan, dipengaruhi inflasi terus naik, Fed seharusnya memilih menaikkan suku bunga dalam pertemuan kebijakan moneter 16-17 Juni, bukan menurunkannya.

Saat ini, Fed mempertahankan suku bunga tidak berubah adalah hasil dengan probabilitas tertinggi. Tapi pasar akan fokus menginterpretasi konferensi pers setelah pertemuan, serta penyesuaian terkait rencana manajemen cadangan. Bahkan jika diam saja, juga akan dibedakan pasar menjadi sikap hawkish atau dovish.

Pemertahanan suku bunga dengan sikap hawkish, dampaknya setara dengan kenaikan suku bunga. Di satu sisi konflik AS-Iran tanpa solusi, harga minyak terus naik, di sisi lain tiga raksasa kecerdasan buatan IPO terkonsentrasi, pasokan pasar tertekan, beberapa faktor negatif bertumpuk, semua aset berisiko akan mengalami koreksi dengan berbagai tingkat.

Skenario terburuk adalah, Trump memerintahkan Warsh mengikuti desakan pasar segera menaikkan suku bunga, mencoba menekan harga barang untuk mendapatkan dukungan pemilih. Tapi kecuali Fed menaikkan suku bunga secara signifikan, sekaligus menjual obligasi di pasar terbuka mengurangi neraca, tetap tidak bisa mengikuti ritme inflasi. Kejadian ini persis sama dengan situasi era tujuh puluhan abad lalu: Fed meskipun agresif menaikkan suku bunga, kekuatannya selalu tidak cukup untuk menahan inflasi.

Dalam lingkungan saat ini, kemungkinan Fed menurunkan suku bunga sangat kecil. Apapun pilihan akhirnya, menaikkan suku bunga atau mempertahankan suku bunga tidak berubah, pasar akan menginterpretasikannya sebagai sinyal pengetatan likuiditas, lebih lanjut menghantam kepercayaan bull sektor kecerdasan buatan.

Menggabungkan semua hal di atas, tren naik harga minyak, pada akhirnya akan berevolusi menjadi faktor negatif bagi semua kategori aset berisiko. Selanjutnya mari bicara tentang susunan kepemilikan spesifik dana Maelstrom.

Tata Letak Portofolio Investasi

Semua hal di dunia beroperasi mengandalkan energi. Karena menilai harga energi selanjutnya akan naik, mengalokasikan aset energi adalah pilihan yang tak terelakkan.

Saat ini kedua belah pihak AS dan Iran masih buntu, pelayaran Selat Hormuz terhambat, pasokan minyak mentah dan gas alam yang hilang setiap hari terus bertambah. Saat ini sentimen pasar masih tenang, tetapi kondisi konfrontasi ini begitu berlanjut, kenaikan harga energi akan menjadi hasil yang pasti.

Berbagai data industri menunjuk pada kesimpulan yang sama: dipengaruhi konflik geopolitik, persediaan energi global jatuh ke level terendah dalam beberapa tahun terakhir, dan masih terus turun. Begitu persediaan jatuh di bawah nilai kritis, seluruh sistem pasokan energi akan bermasalah, harga juga akan menyambut kenaikan tak terkendali.

Bahkan jika situasi menghasilkan hasil terbaik — kedua belah pihak segera gencatan senjata, pelayaran Selat Hormuz kembali normal, berbagai negara juga akan meningkatkan pembelian karena kebutuhan pengisian ulang persediaan dan cadangan strategis, harga minyak tetap akan didorong naik.

Menggabungkan dua skenario untuk menilai, dalam tiga hingga enam bulan ke depan, terlepas dari apakah harga minyak turun sesaat setelah perjanjian perdamaian jangka pendek terlaksana, tren kenaikan jangka menengah-panjang harga minyak mentah dan gas alam sudah ditetapkan. Berdasarkan ini, kami mengalokasikan secara besar-besaran pada perusahaan produsen energi yang terdaftar di saham AS.

Sektor energi dalam berbagai skenario memiliki potensi naik, dan valuasi saat ini dibandingkan dengan industri teknologi yang sangat bergantung pada energi juga lebih unggul. Lalu melihat kembali aset-aset yang bergantung pada energi murah untuk mempertahankan valuasi tinggi, prospeknya tidak optimis.

Dalam lingkungan harga minyak naik hingga $150 per barel, industri kecerdasan buatan sulit melanjutkan performa kuat sebelumnya. Karena itu kami telah mengosongkan semua saham terkait kecerdasan buatan.

Dana tambahan sebelumnya terus mengalir ke pasar saham kecerdasan buatan, begitu sektor itu turun cepat, bahkan jika aset kripto memiliki sifat relatif tahan turun, sulit menarik aliran dana masuk. Berdasarkan ini, kami mengurangi kepemilikan semua mata uang kripto non-inti, minggu lalu telah menjual HYPE, NEAR, WLD, sekaligus mengosongkan ZEC karena masalah kerentanan Orchard Pool. Dibandingkan mengejar keuntungan, melestarikan modal saat ini lebih penting.

Saat ini kepemilikan hanya mempertahankan Bitcoin dan Ethereum. Ethereum tidak ada kebutuhan pencairan besar sementara waktu, karena itu terus dipegang. Saya selalu yakin, gelembung kecerdasan buatan pecah akan memicu gejolak keuangan baru, saat itu global akan kembali memulai siklus pelonggaran moneter, Bitcoin akan turun dulu baru naik.

Menghadapi gejolak pasar, kami akan memegang posisi inti jangka panjang, sekaligus menggunakan derivatif untuk melakukan operasi short jangka pendek, memanfaatkan pergerakan pasar tahapan. Bagaimanapun, kesenangan trading, saya juga tidak ingin melepaskan.

Jika pada akhirnya menemukan realitas pergerakan dan penilaian saya sebelumnya sama sekali tidak sesuai, semuanya hanya kecemasan yang sia-sia, juga tidak apa-apa. Mengamankan keuntungan sebelum memulai perjalanan Mediterania, sendiri juga pilihan yang aman. Awal September tahun ini saya akan meninjau kembali pergerakan pasar dan penilaian sebelumnya, saat itu baru memilih kesempatan untuk mengambil kembali chip berdasarkan kondisi pasar.

Tidak seperti institusi investasi yang perlu menghasilkan pendapatan tetap setiap tahun, dana Maelstrom lebih menekankan pertumbuhan bunga majemuk jangka panjang, dan karenanya memiliki ruang yang cukup, dengan tenang menghadapi perubahan pasar yang saling menjalin antara nyata dan maya.