TL;DR

Anthropic baru-baru ini diperdagangkan oleh pasar dalam grafik yang sama, bukanlah peristiwa yang terisolasi, melainkan serangkaian sinyal: valuasi pasca-investasi mendekati satu triliun dolar, pengajuan S-1 secara rahasia, tingkat pertumbuhan revenue run-rate yang tinggi, serta rumor terkait Claude 5.

Bagi investor, makna dari rangkaian sinyal ini cukup jelas. Lab-lab AI terdepan tidak lagi hanya membuktikan diri dengan makalah penelitian, peringkat model, dan reputasi produk, tetapi mulai menggunakan bahasa yang dapat dipahami pasar publik untuk menjelaskan nilai mereka. Kemampuan model, adopsi perusahaan, kualitas pendapatan, biaya daya komputasi, dan pengungkapan risiko, semuanya sedang dimasukkan ke dalam satu kerangka penetapan harga yang sama.

Saat ini belum ada pengumuman resmi dari Anthropic, halaman produk, atau kartu model yang mengonfirmasi Claude Fable 5. Pernyataan tentang pembagian arsitektur dasar dengan Mythos, penambahan pengamanan keamanan, peningkatan konteks panjang dan kemampuan tugas kompleks, masih harus dianggap sebagai rumor atau ekspektasi pasar. Yang benar-benar patut dibahas bukanlah apa yang telah dibuktikan oleh Fable 5, melainkan mengapa model baru yang belum dikonfirmasi ini, sudah dimasukkan ke dalam narasi IPO Anthropic lebih awal.

Anthropic Memasuki Fase Persiapan IPO

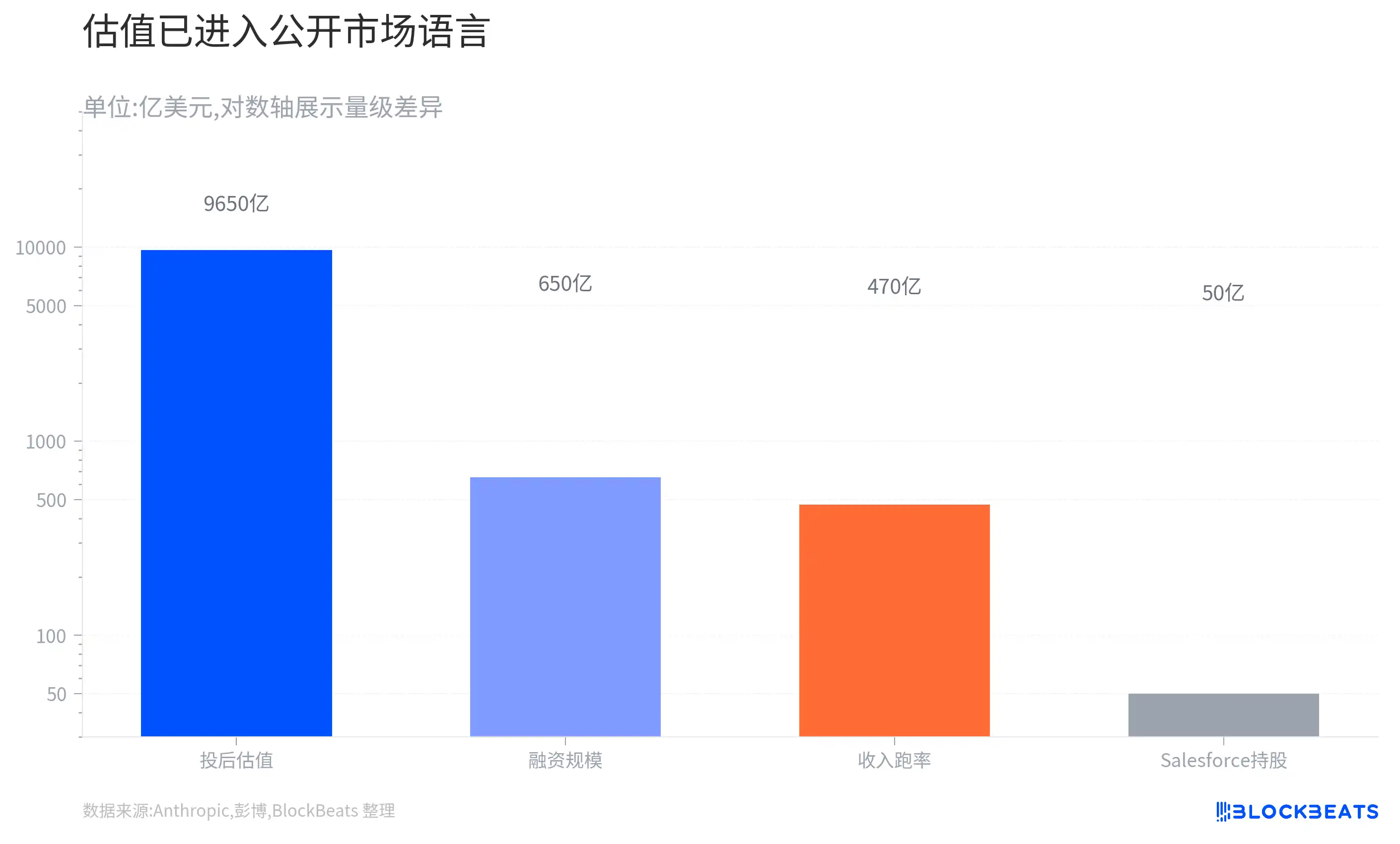

Jalur waktu Anthropic cukup padat. Pada 28 Mei, perusahaan mengumumkan telah menyelesaikan pendanaan Series H senilai 650 miliar dolar, dengan valuasi pasca-investasi mencapai 9,65 triliun dolar, dan menyatakan bahwa revenue run-rate (laju pendapatan tahunan) mereka telah melebihi 470 miliar dolar pada awal bulan ini. Pada 1 Juni, Anthropic kembali mengonfirmasi bahwa mereka telah mengajukan draf Formulir S-1 secara rahasia ke SEC, berencana untuk melakukan IPO, dengan jumlah saham dan kisaran harga yang belum ditentukan. Peluncuran IPO masih bergantung pada faktor-faktor seperti peninjauan SEC, kondisi pasar, dll.

Hal ini mengubah posisi Anthropic di pasar. Mereka tidak lagi hanya 'perusahaan model aliran aman' selain OpenAI, tetapi telah menjadi kandidat platform AI berskala super besar yang sedang mempersiapkan diri untuk pasar publik. Pasar privat dapat membayar untuk imajinasi masa depan, pasar publik juga akan membayar untuk masa depan, tetapi pasar publik menuntut perusahaan untuk memecah imajinasi tersebut menjadi indikator yang lebih dapat diverifikasi.

Indikator-indikator ini mencakup apakah sumber pendapatan stabil, apakah konsentrasi pelanggan, apakah biaya daya komputasi dapat dikendalikan, apakah keunggulan model dapat dipertahankan, apakah risiko regulasi dapat diungkapkan dan dikelola. Bagi perusahaan model terdepan, transisi ini lebih sulit dibandingkan perusahaan perangkat lunak tradisional.

Saat perusahaan SaaS tradisional go public, investor biasanya melihat ARR, net retention rate, gross margin, efisiensi penjualan, dan struktur pelanggan. Perusahaan model terdepan juga harus menjawab pertanyaan-pertanyaan ini, namun juga harus menghadapi biaya pelatihan dan inferensi, kecepatan iterasi model, insiden keamanan, ketergantungan pada vendor cloud, dan siklus chip. Semakin kuat modelnya, semakin besar imajinasi pendapatan, namun semakin berat pula variabel biaya dan regulasi.

Ini juga yang membuat Anthropic istimewa saat ini. Valuasi tingginya tidak bisa hanya ditopang oleh 'Claude lebih pintar', melainkan harus ditopang oleh cerita yang lebih lengkap: kemampuan model terus berkembang, klien perusahaan bersedia membayar, revenue run-rate cukup besar, posisi keamanan dapat memasuki skenario bernilai tinggi, dan jendela pasar modal masih terbuka. Rumor Claude 5 diperbesar, tepatnya karena ia tampak seperti potongan puzzle berikutnya dalam cerita ini.

Rumor Fable 5 Diperdagangkan Lebih Awal

Jika Anthropic hanya merilis model baru sesuai jadwal biasa, pasar kemungkinan besar tidak akan semeriah ini. Rumor Claude 5 justru diperbesar karena ia muncul pada momen kunci IPO. Pendanaan, valuasi, pengajuan S-1, ditambah lagi dengan kebocoran model penting, membentuk narasi yang sangat disukai pasar modal: perusahaan membuktikan dengan tindakan nyata bahwa mereka tetap berdiri tegak di garis depan iterasi kemampuan, tepat menjelang go public.

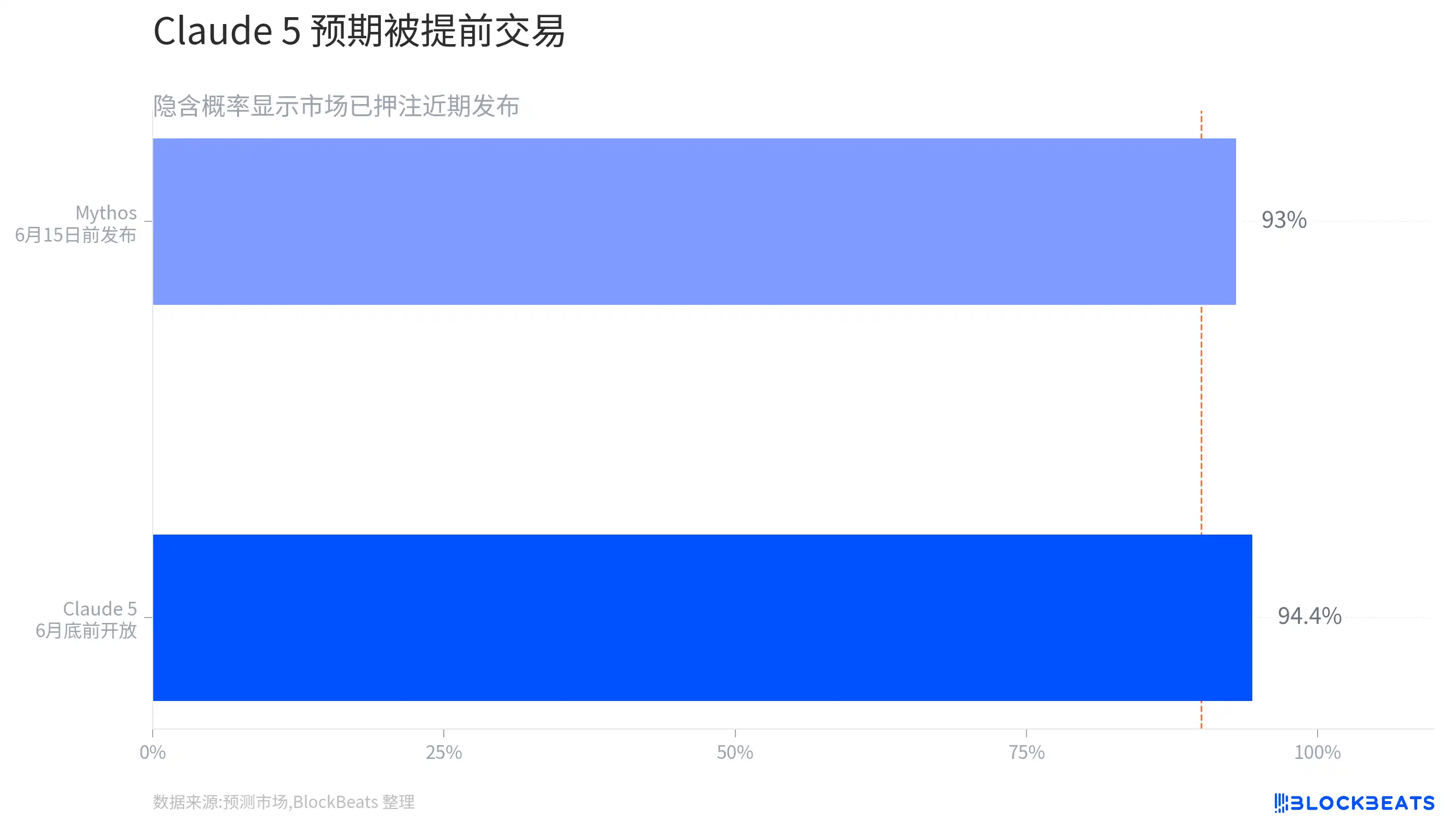

Pasar prediksi telah langsung membuka pasar taruhan untuk pertanyaan 'apakah Claude 5 akan dibuka untuk publik sebelum 30 Juni 2026'. Harga taruhan saat ini mencerminkan probabilitas tersirat para pedagang. Meskipun informasi publik belum dapat sepenuhnya mengonfirmasi waktu spesifik yang beredar sebelumnya, yang jelas adalah: pasar prediksi sudah memberi harga untuk rilis terdekat Claude 5, dan harganya tidak rendah.

Ekspektasi semacam ini mengandung informasi tersendiri. Pasar secara langsung menerjemahkan 'irama produk' menjadi 'narasi valuasi': jika Anthropic benar-benar dapat terus meluncurkan model yang lebih kuat, revenue run-rate tinggi valuasi mendekati satu triliun dolar pasca-investasinya akan ditafsirkan sebagai hasil alami dari ekspansi cepat kemampuan platform; sebaliknya, jika irama model melambat secara signifikan, maka valuasi mendekati satu triliun dolar hanya akan lebih banyak bergantung pada kualitas dan kepastian pendapatan yang ada saat ini.

Cara berdagang seperti ini tidak asing. Perusahaan internet konsumen akan menekankan pertumbuhan dan retensi pengguna sebelum go public, perusahaan cloud akan menekankan klien besar dan net expansion rate, perusahaan chip akan menekankan pesanan dan kapasitas. Perusahaan model AI belum memiliki templat pasar publik yang benar-benar matang, sehingga rilis model itu sendiri menjadi sinyal yang terlihat. Ia sekaligus merupakan pembaruan produk, pertunjukan kemampuan, yang memengaruhi pengembang dan klien perusahaan, serta memengaruhi imajinasi investor terhadap pertumbuhan pendapatan pada tahap berikutnya.

Namun dampak rilis model terhadap valuasi tidak linear. Model yang lebih kuat dapat membawa volume panggilan API yang lebih tinggi, kontrak perusahaan yang lebih tinggi, dan daya lekat klien yang lebih kuat, tetapi juga dapat membawa biaya inferensi yang lebih tinggi, tinjauan keamanan yang lebih kompleks, serta investasi infrastruktur yang lebih berat. Pasar publik pada akhirnya tidak hanya akan bertanya 'apakah ini yang terkuat', tetapi juga 'berapa banyak daya komputasi yang dikonsumsi untuk setiap dolar yang dihasilkan', 'apakah gross margin bisa membaik', 'apakah batas keamanan akan membatasi kecepatan komersialisasi'.

Mythos Memberi Imajinasi, Juga Membawa Tekanan Pengungkapan

Bagian yang lebih terdiferensiasi dalam narasi Anthropic kali ini, bukan 'model obrolan lain', melainkan kemampuan terdepan terkendali yang diwakili oleh Mythos dan Project Glasswing.

Menurut pengungkapan resmi Anthropic, Claude Mythos Preview adalah model terdepan umum yang belum dirilis dan tidak akan dibuka secara luas. Sementara Project Glasswing ditujukan untuk pekerjaan keamanan defensif, mitra yang bekerja sama akan mendapatkan akses terkendali untuk digunakan dalam skenario seperti keamanan perangkat lunak kritis, penemuan dan perbaikan kerentanan zero-day, dll. Anthropic juga mengungkapkan bahwa proyek tersebut telah menemukan sejumlah besar kerentanan zero-day, dan berkomitmen memberikan kuota penggunaan hingga 100 juta dolar serta donasi keamanan open source 4 juta dolar.

Hal ini memberikan Anthropic cerita valuasi yang berbeda dari chatbot konsumen biasa. Mereka dapat menggambarkan diri sebagai penyedia model dasar yang masuk ke dalam tugas kompleks, proses perusahaan bernilai tinggi, dan skenario kritis keamanan. Bagi pasar publik, ini lebih mudah dikaitkan dengan anggaran klien besar dibandingkan 'pengguna suka mengobrol', dan juga lebih mudah menjelaskan mengapa perusahaan bersedia membayar harga tinggi untuk model yang lebih andal dan aman.

Jika di masa depan benar ada kaitan teknis antara Fable 5 dan Mythos, dan Fable 5 diluncurkan dengan pengamanan yang lebih ketat untuk pengguna yang lebih luas, dalam narasi akan terbentuk sebuah jalur: kemampuan terdepan pertama kali divalidasi dalam lingkungan terkendali, lalu sebagian diprodukkan dalam bentuk yang lebih aman. Jalur ini sejalan dengan posisi keamanan yang lama ditekankan Anthropic, dan juga sesuai dengan kebutuhan klien perusahaan akan AI yang terkendali.

Tapi hal yang sama juga akan mendorong Anthropic ke tekanan regulasi yang lebih tinggi. Kemampuan keamanan siber memiliki atribut dual-use (militer-sipil), model yang dapat menemukan dan memperbaiki kerentanan, juga berpotensi disalahgunakan untuk rantai serangan. Pembukaan terkendali Mythos, sudah menunjukkan bahwa kemampuan semacam ini tidak bisa dilepaskan secara sederhana dan menyeluruh. Jika di masa depan model yang lebih umum dipahami pasar sebagai 'penurunan kemampuan Mythos', perusahaan harus lebih jelas menjelaskan pengamanan keamanan, pembatasan akses, pemantauan penyalahgunaan, dan batas tanggung jawab.

Konten-konten ini akan masuk ke dalam pengungkapan risiko di S-1. Investor pasar publik tidak hanya peduli seberapa kuat modelnya, tetapi juga apakah kekuatan ini membawa biaya regulasi tambahan, tinjauan keamanan nasional, risiko reputasi, dan potensi tanggung jawab. Bagi perusahaan AI dengan valuasi pasca-investasi mendekati satu triliun dolar, insiden keamanan besar mungkin bukan hanya kecelakaan produk, tetapi merupakan variabel sistemik yang memengaruhi irama go public dan kelipatan valuasi.

Berikutnya Lihat S-1, Bukan Rumor Baru

Bagi Anthropic, yang paling mudah dinilai terlalu tinggi oleh pasar saat ini, bukanlah kemampuan model, melainkan hubungan antara kemampuan model dan valuasi.

Diskusi mengenai Fable 5, Claude 5, bahkan Mythos, memang dapat mendorong sentimen pasar memanas. Model yang lebih kuat berarti tingkat perhatian klien yang lebih tinggi, minat pengembang yang lebih kuat, dan juga berarti Anthropic dapat terus mempertahankan keberadaannya dalam persaingan model terdepan. Namun faktor-faktor ini pada dasarnya masih termasuk dalam ekspektasi pertumbuhan, mereka dapat menjelaskan mengapa pasar bersedia memperdagangkan masa depan lebih awal, tetapi tidak cukup untuk membuktikan sendiri bahwa valuasi mendekati satu triliun dolar telah diverifikasi oleh kenyataan.

Setelah benar-benar memasuki pasar publik, masalah yang menjadi perhatian investor akan dengan cepat menjadi spesifik. Revenue run-rate lebih dari 470 miliar dolar, pada akhirnya berapa banyak yang dapat dikonversi menjadi pendapatan berkelanjutan dan dapat diaudit? Apakah pertumbuhan klien perusahaan berasal dari implementasi jangka panjang atau uji coba sementara? Berapa proporsi pendapatan yang disumbangkan oleh klien utama? Peran apa yang dimainkan oleh mitra strategis dan saluran cloud seperti Amazon, Alphabet, dll? Yang lebih penting, sementara volume panggilan model tumbuh pesat, apakah biaya pelatihan dan inferensi dapat terus turun, sehingga mendukung perbaikan profit margin.

Indikator-indikator ini pada akhirnya menentukan bukan hanya kecepatan pertumbuhan, tetapi bagaimana pasar mendefinisikan Anthropic.

Jika perusahaan dapat terus menurunkan biaya per unit, meningkatkan daya lekat pelanggan, dan membangun ekosistem perangkat lunak yang lebih luas di sekitar model, maka investor lebih bersedia melihatnya sebagai platform perangkat lunak AI generasi berikutnya; jika pertumbuhan pendapatan selalu disertai dengan investasi daya komputasi yang sangat besar dan pengeluaran modal yang terus meluas, maka pasar lebih mungkin mengklasifikasikannya sebagai perusahaan infrastruktur AI dengan pertumbuhan tinggi dan konsumsi tinggi. Kedua narasi ini dapat mendukung valuasi tinggi, tetapi kelipatan valuasi dan toleransi risiko yang sesuai tidak sama.

Keberadaan OpenAI akan membuat perbandingan ini lebih jelas, tetapi keduanya belum tentu membentuk persaingan zero-sum sederhana. OpenAI memiliki akses konsumen dan pengaruh ekosistem yang lebih kuat, sementara Anthropic telah membangun narasi perusahaan, keamanan, dan tata kelola yang lebih mencolok. Yang benar-benar dibandingkan oleh pasar publik di masa depan, belum tentu siapa yang lebih dulu merilis model tertentu, melainkan siapa yang dapat mengubah kemampuan model menjadi pertumbuhan pendapatan dengan lebih stabil, dan menjelaskan masa depan kepada investor dengan ketidakpastian yang lebih rendah.