Depuis le krach du marché du 10/11, le marché des cryptos est morose, les market makers et les investisseurs ont subi de lourdes pertes, et le rétablissement des capitaux et du moral prendra du temps. Mais le marché des cryptos ne manque jamais de nouvelles fluctuations et opportunités, et nous restons optimistes quant aux perspectives. Car la tendance à la fusion des actifs cryptos traditionnels et de la finance traditionnelle en de nouvelles formes d'activité n'a pas changé, et au contraire, elle accumule rapidement des avantages concurrentiels durant les périodes de marché bas.

I. Renforcement du consensus de Wall Street

Le 3 décembre, Paul Atkins, président de la SEC américaine, a déclaré lors d'une interview exclusive sur FOX au NYSE : "Dans les prochaines années, l'ensemble du marché financier américain pourrait migrer vers la blockchain".

Atkins a indiqué :

(1) L'avantage central de la tokenisation est que si un actif existe sur une blockchain, la structure de propriété et les attributs de l'actif seront hautement transparents. Actuellement, les entreprises cotées ignorent souvent qui sont leurs actionnaires, où ils se trouvent et où sont les actions.

(2) La tokenisation pourrait également permettre un règlement "T+0", remplaçant le cycle de règlement des transactions actuel "T+1". En principe, le mécanisme de livraison contre paiement (DVP) / réception contre paiement (RVP) sur la chaîne peut réduire les risques de marché et améliorer la transparence, alors que le décalage temporel actuel entre la compensation, le règlement et le transfert de fonds est une source de risque systémique.

(3) Il considère la tokenisation comme une tendance inévitable des services financiers, les grandes banques et courtiers évoluent déjà vers la tokenisation. Le monde entier pourrait y parvenir en moins de 10 ans... peut-être même en quelques années. Nous adoptons activement les nouvelles technologies pour garantir que les États-Unis restent à la pointe dans des domaines comme la cryptomonnaie.

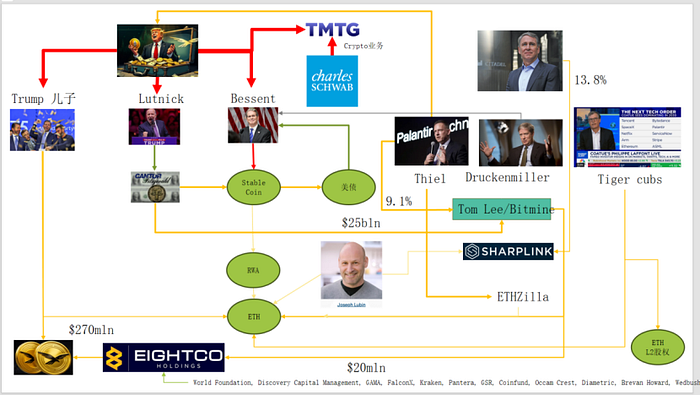

En réalité, Wall Street et Washington ont déjà construit un réseau capitalistique profondément ancré dans la crypto, formant une nouvelle chaîne narrative : Élites politico-économiques américaines → Dette américaine (obligations d'État) → Stablecoins / Sociétés de trésorerie crypto → Ethereum + RWA + L2

(1) Stablecoins (USDT, USDC, actifs en dollars derrière WLD, etc.)

La majorité des actifs de réserve sont des obligations du Trésor à court terme + des dépôts bancaires, détenus via des courtiers comme Cantor.

(2) Dette américaine (US Treasuries)

Émise et gérée par le Trésor / Bessent

Utilisée par Palantir, Druckenmiller, Tiger Cubs, etc., comme actif de base à faible risque et générateur de revenus

Également un actif à rendement recherché par les stablecoins / sociétés de trésorerie.

(3) RWA (Real World Assets)

Des obligations du Trésor, des prêts immobiliers, des créances aux financements immobiliers

Tokenisés via les protocoles Ethereum L1 / L2.

(4) Droits sur ETH & ETH L2

Ethereum est la chaîne principale accueillant les RWA, stablecoins, DeFi, AI-DeFi

Les actions / Tokens L2 représentent une créance sur les flux de trésorerie futurs (volume de transactions, frais).

Cette chaîne exprime :

Crédit du dollar → Dette américaine → Réserves de stablecoins → Divers protocoles de trésorerie crypto / RWA → Finalement déposés sur ETH / L2.

Sur le TVL des RWA, comparé à l'état d'autres blockchains après la chute du 10/11, ETH est la seule blockchain majeure à avoir rapidement corrigé la baisse et augmenté, avec un TVL actuel de 12,4 milliards de dollars, représentant 64,5 % du total crypto.

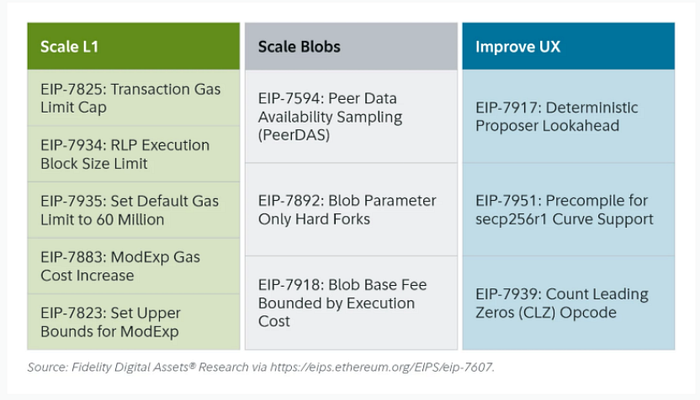

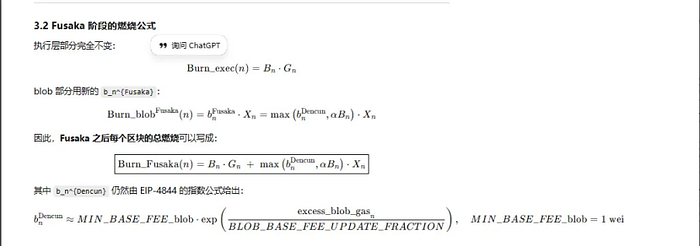

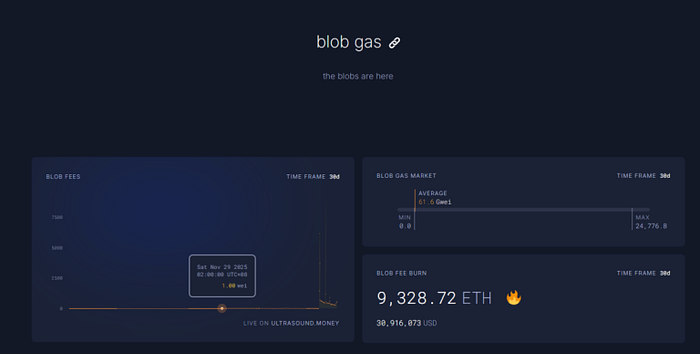

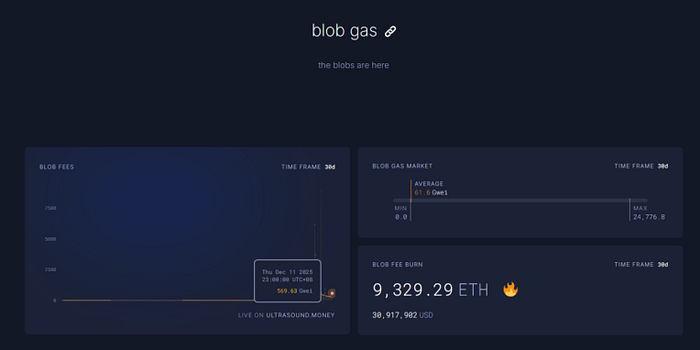

La récente mise à jour Fusaka d'Ethereum n'a pas fait beaucoup de bruit sur le marché, mais d'un point de vue d'évolution de la structure du réseau et du modèle économique, c'est un "événement marquant". Fusaka ne se contente pas de mettre à l'échelle via des EIP comme PeerDAS, mais tente de résoudre le problème de capture de valeur insuffisante du réseau principal L1 causé par le développement des L2.

(1) London (unidimensionnel) : ne brûlait que la couche d'exécution, l'ETH a commencé à brûler structurellement en raison de l'utilisation de L1

(2) Dencun (bidimensionnel + marché de blobs indépendant) : brûle la couche d'exécution + les blobs, l'écriture de données L2 dans les blobs brûle également de l'ETH, mais en période de faible demande, la partie blob est presque à 0.

(3) Fusaka (bidimensionnel + liaison blob avec L1) : pour utiliser L2 (blob), il faut payer au moins un ratio fixe du frais de base L1 qui est brûlé, l'activité L2 est mappée plus stablement en brûlage d'ETH.

III. Renforcement technique d'Ethereum

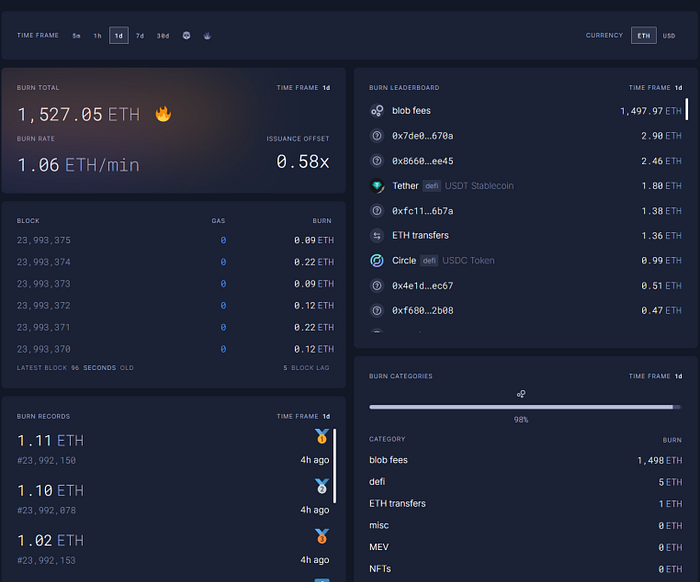

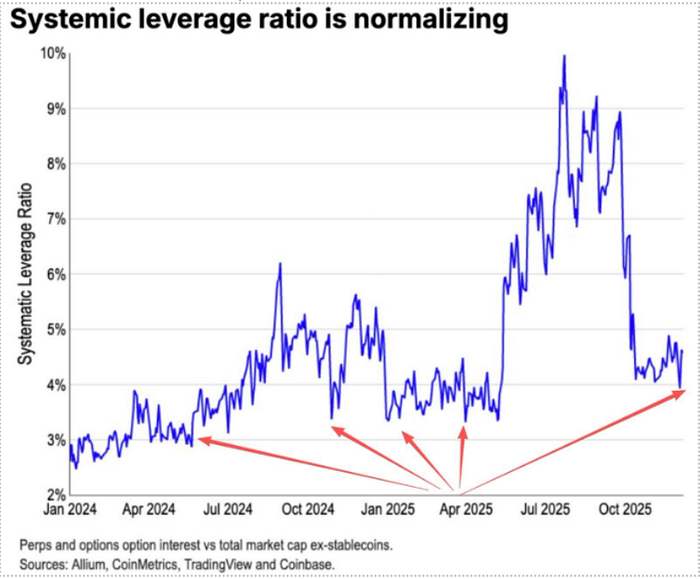

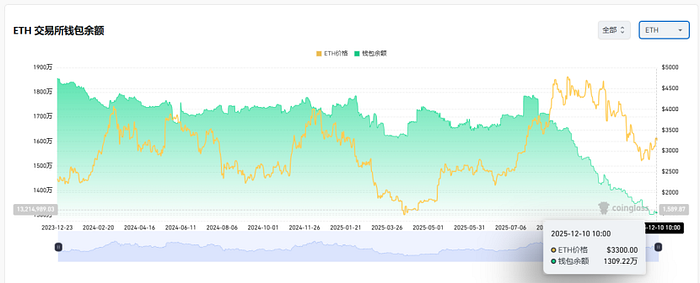

Lors de la chute du 10/11, l'effet de levier sur les contrats à terme d'ETH a été largement liquidé, touchant finalement même l'effet de levier au comptant, tandis que beaucoup manquaient de conviction envers ETH, conduisant de nombreux OGs (Old-timers) anciens à réduire leurs positions et fuir. Selon les données de Coinbase, l'effet de levier spéculatif dans le secteur des cryptos est tombé à un niveau historiquement bas de 4%.

Appuyez sur Entrée ou cliquez pour voir l'image en taille réelle

Les États-Unis seront actifs à l'avenir, réduisant les impôts, abaissant les taux, assouplissant la régulation des cryptos, la Chine assouplira modérément, stabilisant la finance (supprimant la volatilité).

Dans le scénario d'attentes relativement accommodantes de la Chine et des États-Unis, supprimant la volatilité à la baisse des actifs, en période de panique extrême, où les capitaux et le moral ne sont pas encore complètement rétablis, l'ETH se trouve toujours dans une bonne "zone de frappe" d'achat.