Fin 2025, le marché des cryptomonnaies se trouve à un point crucial. Le Bitcoin (BTC) évolue autour de 90 000 dollars, l'indice de peur et de cupidité (Fear & Greed Index) est tombé à 25 (peur extrême), et la capitulation des détenteurs à court terme a atteint son deuxième plus haut niveau historique, juste après le creux du krach d'arbitrage du yen japonais de 2024. La réunion du FOMC du 10 décembre s'est achevée, la Réserve fédérale (Fed) ayant abaissé les taux de 25 points de base comme prévu par le marché, portant le taux des fonds fédéraux à 3,50 % - 3,75 %, mais les orientations prospectives sont devenues hawkish – une seule baisse de taux est anticipée pour 2026. Cela a entraîné une brève chute du BTC sous la barre des 90 000 dollars, une réaction du marché mitigée et une correction de type "acheter la rumeur, vendre la nouvelle".

Cependant, la Fed a également lancé un plan d'"achats pour la gestion des réserves" (RMP), injectant mensuellement 40 milliards de dollars de liquidités en bons du Trésor à court terme, ce qui est perçu comme un signal d'assouplissement modéré "non-QE" pouvant remodeler la dynamique du marché en 2026. Dans cet "examen de fin d'année", faut-il "conserver ses jetons" pour accueillir un rebond potentiel ou "encaisser ses gains" pour sécuriser les profits ? Cet article, combinant l'impact du FOMC, les données on-chain, les mouvements institutionnels et les tendances historiques, explore les stratégies d'allocation et esquisse les perspectives pour 2026.

Analyse de la décision du FOMC

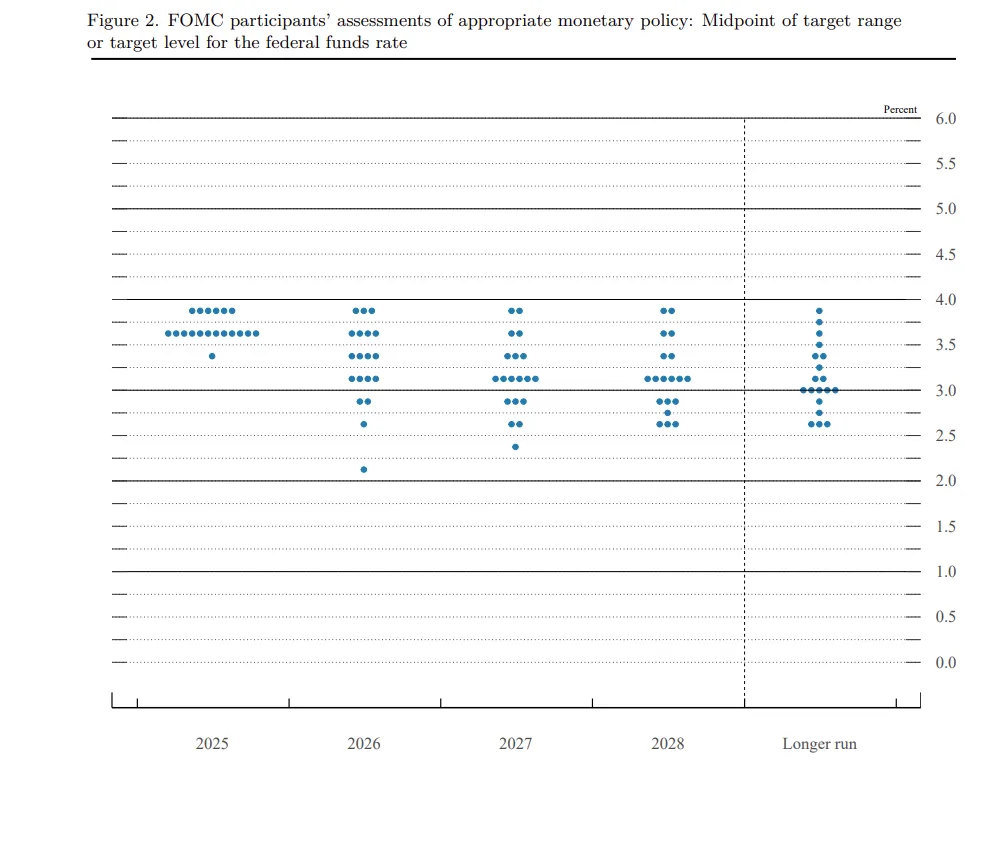

Un tournant de liquidité sous l'ère des baisses de taux hawkish La réunion du FOMC était la dernière décision de politique monétaire de 2025. Cette fois, une baisse de taux a été approuvée avec une division 9:3, mais le "dot plot" montre un ralentissement de la trajectoire de baisse pour 2026, avec seulement une marge de 25 points de base restante.

Ceci renforce le récit de la "baisse de taux hawkish" : la Fed craint un rebond de l'inflation et un atterrissage en douceur du marché de l'emploi, et n'est pas disposée à un assouplissement excessif à court terme. Le marché avait intégré une probabilité de baisse de 89 %, conduisant à de faibles fluctuations du BTC après l'événement, tandis que l'ETH consolidait autour de 3 000 dollars.

L'impact sur les cryptos est double :

-

Pression à court terme : Les orientations hawkish accentuent l'aversion au risque. Le BTC n'a pas rebondi comme prévu vers les sommets de 94 000 dollars, déclenchant instead des liquidations de leverage de centaines de milliards de dollars. La faible liquidité de fin d'année (par exemple, l'open interest des contrats perpétuels a chuté de 40 à 50 % par rapport à octobre), combinée aux décisions de la Banque du Japon (BOJ), rend le marché susceptible de connaître des "pump and dump".

-

Avantage à long terme : Le QT (resserrement quantitatif) a officiellement pris fin le 1er décembre. Le bilan de la Fed, réduit de 9 000 à 6,5 billions de dollars, commence à remonter. Le plan RMP équivaut à un "QE furtif", devant injecter des billions de dollars de liquidités en 2026, poussant à la réévaluation des actifs risqués. Les données historiques montrent que les points d'inflexion des liquidités déclenchent souvent des rebonds crypto (comme la flambée du BTC après le pivot de la Fed en 2024). De plus, l'explosion de l'offre monétaire mondiale M2, l'affaiblissement de l'indice dollar DXY et les politiques de stimulation chinoises/européennes inclineront davantage les capitaux vers les actifs risqués.

Le FOMC a renforcé le récit de la "domination macro", les cryptos n'étant plus uniquement pilotées par les cycles, mais corrélées aux actions/actifs IA. La volatilité à court terme s'accentue, mais l'injection de liquidités pave la voie pour 2026.

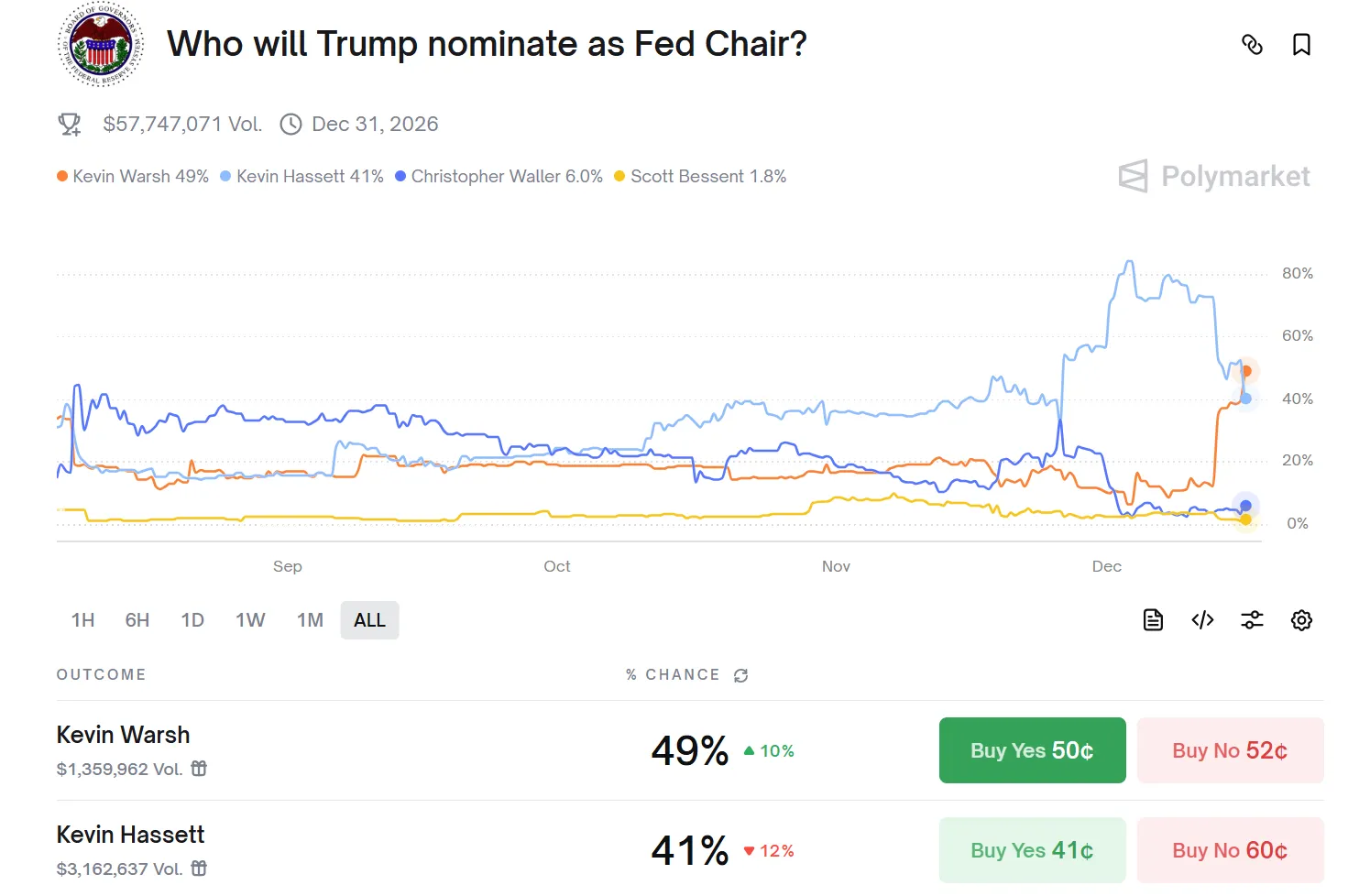

La nomination du nouveau président de la Fed sera également une variable clé pour l'environnement de liquidité de 2026. Le mandat de président de Jerome Powell prendra officiellement fin en mai 2026 (son mandat de gouverneur court jusqu'en janvier 2028). Le président Trump a indiqué qu'il annoncerait la nomination de son successeur début 2026. Les candidats actuellement favoris se concentrent sur "les deux Kevin" : le directeur du Conseil économique national Kevin Hassett (prônant des baisses de taux plus agressives) et l'ancien gouverneur de la Fed Kevin Warsh (récent visiteur de la Maison Blanche, soulignant consulter le président sur les taux).

L'arrivée d'un président plus pro-Trump et plus enclin à l'assouplissement des politiques pourrait renforcer la trajectoire de baisse des taux en 2026, accélérer l'injection de liquidités et résonner avec des politiques comme le plan RMP ou les réserves nationales de Bitcoin, boostant ainsi davantage la confiance dans les actifs risqués.

Mouvements institutionnels anticipés : Préparatifs 2026 – De la "défense" à la "participation structurelle"

2025 est considérée comme "l'année de la mainstreamisation des cryptos". L'entrée des institutions n'est plus une expérience marginale, mais une transformation systémique. Selon le rapport "State of Crypto 2025" d'a16z, les institutions financières traditionnelles comme Visa, BlackRock, Fidelity et JPMorgan Chase ont pleinement lancé des produits crypto, tandis que les acteurs tech natifs comme PayPal et Stripe renforcent l'infrastructure de paiement.

Ceci marque un changement de paradigme du "dominé par le détail" vers le "dominé par les institutions" : une enquête conjointe d'EY-Parthenon et Coinbase montre que 83 % des investisseurs institutionnels prévoient d'augmenter leur allocation crypto en 2025, l'exposition au DeFi devant passer de 24 % à 75 %, l'accent étant mis sur les dérivés, le prêt et les opportunités de rendement.

Tendances d'allocation institutionnelle : De l'allocation unique BTC au portefeuille multi-actifs

-

Le BTC reste central, mais sa part diminue : En tant qu'"or numérique", le BTC continue de dominer les positions institutionnelles (l'AUM des ETF dépasse 1680 milliards de dollars, représentant 60 à 80 % de l'exposition crypto institutionnelle), mais les institutions le voient comme un outil de diversification à faible corrélation, et non comme un actif spéculatif unique.

-

Extension vers l'ETH, les Altcoins et les actifs émergents : Les institutions augmentent leur exposition à l'ETH (attirées par les rendements du staking), Solana (TPS élevé et partenariats institutionnels), aux stablecoins (infrastructure de paiement) et aux RWA (tokenisation d'actifs réels). Un rapport de Coinbase montre que 76 % des institutions prévoient d'investir dans des actifs tokenisés en 2026, ciblant notamment les Treasury tokenisées, les private equity et les obligations, offrant un règlement instantané et une propriété fractionnée.

-

Les fonds de pension et les fonds souverains testent les eaux : Bien que souvent via une exposition indirecte (comme le fonds norvégien détenant du BTC via MicroStrategy), une allocation directe de 0,5 à 3 % est anticipée pour 2026 (via ETF ou outils de tokenisation). Des rapports comme celui de BlackRock indiquent que les fonds souverains et de pension considèrent sérieusement les cryptos comme une couverture de diversification à long terme, augmentant progressivement leurs allocations.

Tendance historique : L'"effet Nouvel An chinois" du BTC en fin d'année

Les forces motrices du modèle "creux de Noël - rebond du Nouvel An chinois"

Assèchement de la liquidité occidentale : Du 20 décembre à début janvier, les institutions occidentales entrent en mode vacances, les volumes chutent radicalement. Dans un environnement à faible liquidité, toute pression vendeuse amplifie la volatilité, créant des creux techniques.

Retour des fonds asiatiques : Autour du Nouvel An chinois (fin janvier à mi-février), la Chine continentale, Hong Kong, Singapour, etc., distribuent bonus de fin d'année et enveloppes rouges, incitant les particuliers et les high-net-worth individuals à augmenter leur allocation d'actifs risqués. Les données historiques montrent que les deux semaines précédant le Nouvel An lunaire, les volumes d'achat de BTC sur les exchanges asiatiques (comme Binance, OKX) augmentent généralement.

Rebalancing institutionnel : Janvier marque le début de l'année fiscale pour les institutions. Les fonds de pension et hedge funds réévaluent leurs allocations d'actifs. Si le BTC a relativement bien résisté en décembre (par exemple, seulement -5 à -10 % en 2025), les institutions tendent à augmenter leurs positions en janvier pour rattraper les rendements de référence.

Données on-chain : Apparition dense de signaux de creux

Suite à la baisse de taux hawkish du FOMC, le marché crypto est entré dans une phase typique de "faible liquidité de fin d'année", le Bitcoin (BTC) oscillant dans la fourchette 88 000-92 000 dollars, l'indice peur/cupidité tombant à 25 (peur extrême). En surface, c'est une correction de "vente sur la nouvelle". Mais les données on-chain révèlent des signaux structurels plus profonds : une capitulation profonde des détenteurs à court terme, une accumulation continue des détenteurs à long terme, une sortie accélérée des réserves des exchanges et des caractéristiques de creux sur les indicateurs à moyen terme. Ces données suggèrent qu'il ne s'agit pas d'un simple marché baissier, mais plutôt d'une "correction intermédiaire + assainissement" dans un cycle haussier.

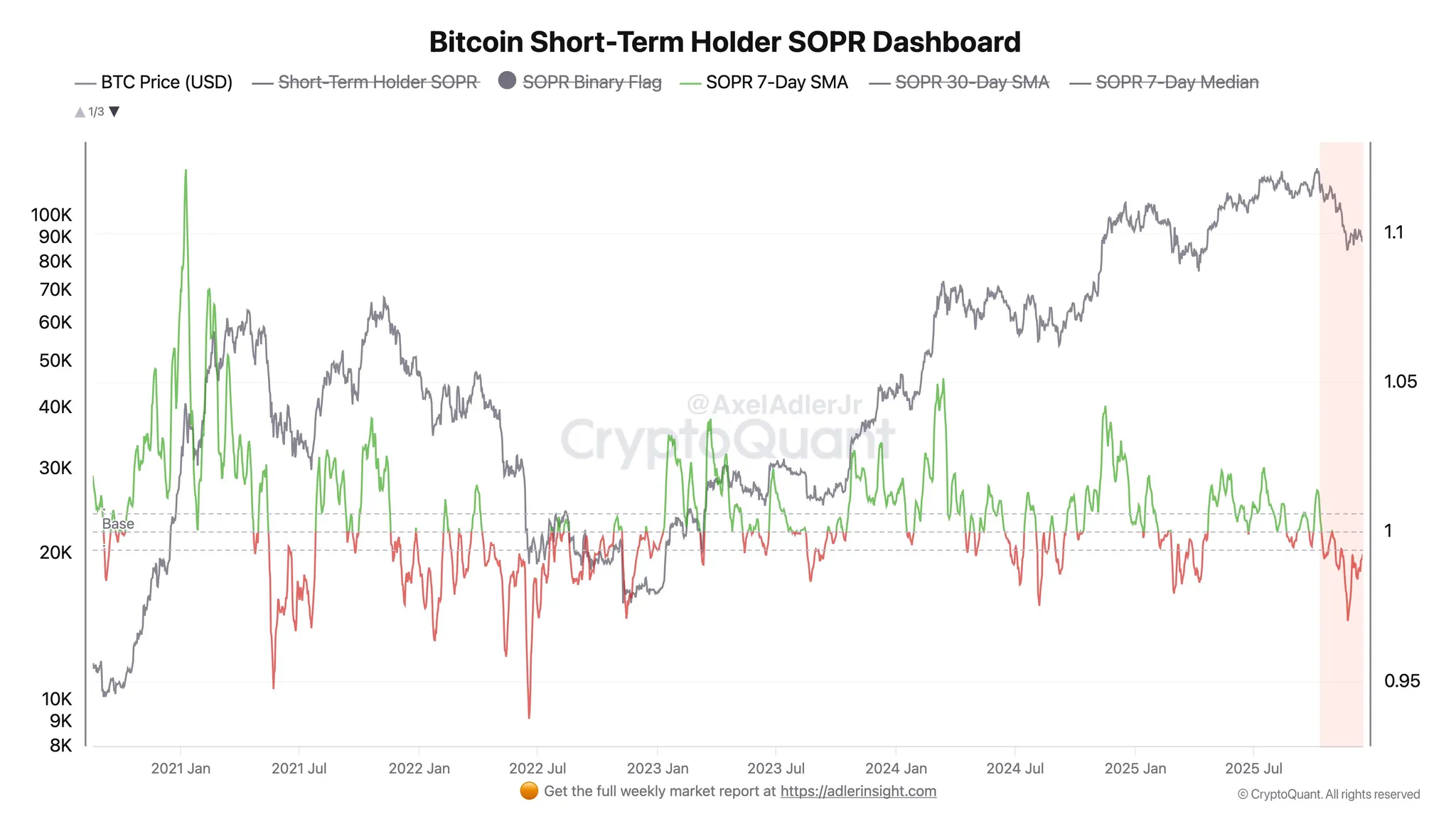

1. Capitulation des détenteurs à court terme (STH) : La fin de la souffrance approche

-

Volume des pertes réalisées : Sur les 30 derniers jours, les pertes réalisées par les détenteurs à court terme (détention <155 jours) ont dépassé 4,5 milliards de dollars, juste derrière les 5,2 milliards de dollars du krach d'arbitrage du yen d'août 2024 (données Glassnode). Cela indique une capitulation massive des joueurs en leverage et des retailers ayant acheté au plus haut.

-

Indicateur SOPR : Le SOPR (Spent Output Profit Ratio) des détenteurs à court terme reste inférieur à 1 (vente à perte moyenne), persistant depuis plus de 3 semaines. Historiquement, après une telle capitulation profonde, le BTC atteint souvent un creux de phase dans les 1 à 3 mois.

2. Réserves des exchanges et retraits : Renforcement de la tendance au désintermédiation des fonds

-

Solde BTC sur exchanges : Sur les 30 derniers jours, les réserves de BTC sur les exchanges ont diminué d'environ 120 000 coins (environ 2,5%), tombant sous les 2,6 millions (CryptoQuant), un plus bas depuis 2018.

-

Réserves ETH sur exchanges : Une réduction d'environ 1,2 million d'ETH sur la même période, la vitesse de retrait atteignant un record pour 2025, reflétant une forte demande de staking et d'auto-custody.

-

Réserves de stablecoins : Les soldes USDT/USDC sur les exchanges ont certes baissé saisonnièrement, mais les adresses actives et les volumes de transaction on-chain sont stables, indiquant que les capitaux ne quittent pas le marché, mais se déplacent vers le cold storage en attendant de réentrer.

La sortie des fonds des exchanges présage généralement un creux des prix, réduisant la pression vendeuse tout en accumulant de l'énergie pour un rebond futur.

3. Indicateurs à moyen et long terme : Signaux de creux denses

-

MVRV Z-Score : Actuellement à 1.1, entrant dans la "zone d'achat verte" historique.

-

RHODL Ratio : Tombé au niveau des creux du marché baissier de 2022, indiquant un refroidissement complet de l'enthousiasme du marché.

-

Puell Multiple : L'indicateur de revenus des mineurs est retombé à 0.6, les niveaux historiquement bas accompagnent souvent un renversement de prix après une capitulation minière.

-

Adresses actives et volume : Bien que faible à court terme, la moyenne mobile sur 30 jours (MA) ne montre pas de chute vertigineuse, contrairement à l'"épuisement de l'activité" du sommet haussier de 2021.

Stratégie d'allocation : Trouver la certitude dans l'incertitude

Le marché est à un point de convergence rare :

-

Sentiment à court terme extrêmement paniqué (Fear & Greed Index 25), mais les données on-chain montrent une apparition dense de caractéristiques de creux

-

La tendance historique "creux de Noël - rebond du Nouvel An chinois" offre un support saisonnier, validé trois fois sur les cinq dernières années

-

La liquidité macro est sur le point de pivoter (fin du QT, lancement du RMP), mais reste à court terme sous pression des orientations hawkish

-

Le processus d'institutionnalisation s'accélère, la structure du marché passant du "piloté par la spéculation" au "piloté par l'allocation"

Pour les investisseurs recherchant une valeur à long terme, l'environnement actuel offre un cadre risque/rendement relativement clair : la capitulation profonde des détenteurs à court terme, la sortie accélérée des réserves des exchanges, l'accumulation continue des détenteurs à long terme, et les indicateurs de valorisation comme le MVRV et le RHODL entrant dans des zones d'achat historiques – ces signaux, chaque fois apparus par le passé, ont marqué l'ouverture de fenêtres d'allocation à moyen et long terme. Pour les traders axés sur la gestion de la liquidité, la période d'assèchement de décembre est à la fois un risque et une opportunité. Maintenir une flexibilité suffisante, conserver des munitions lors des paniques du marché et agir avec le flux si l'effet Nouvel An chinois se vérifie, peut être plus judicieux que de courir après les fluctuations à court terme.

Les données de ce rapport ont été compilées par la rédaction de WolfDAO. Pour toute question, n'hésitez pas à nous contacter pour une mise à jour ;

Rédaction : Nikka / WolfDAO ( X : @10xWolfdao )