Rédigé par : David, Deep Tide TechFlow

Le marché des crypto-monnaies traverse actuellement une période typique de temps mort, où les émotions oscillent entre la fatigue et l'anxiété.

En cette période de silence, sans effet de richesse évident, se concentrer sur des récits locaux à fort potentiel est un choix judicieux, comme ces infrastructures qui continuent de se construire, voire de s’améliorer discrètement.

Il y a environ 1 à 2 mois, nous avions présenté assez tôt le protocole x402 publié par Coinbase ainsi que le protocole associé ERC-8004. À l’époque, une fenêtre d’opportunité de 1 à 2 semaines avait permis aux jetons liés à ce récit de connaître de belles hausses.

(Lecture connexe : Google et Visa s’y mettent aussi, quelles opportunités d’investissement cache le protocole x402 sous-évalué ?)

Dans mon analyse à l’époque, j’avais estimé que le récit central de la version V1 de x402 résidait dans la résolution du problème du « portefeuille détenu par l’IA », permettant à un Agent IA d’effectuer des paiements on-chain via de simples appels API. Cela était alors considéré comme une avancée majeure de la blockchain Base dans le domaine de l’IA.

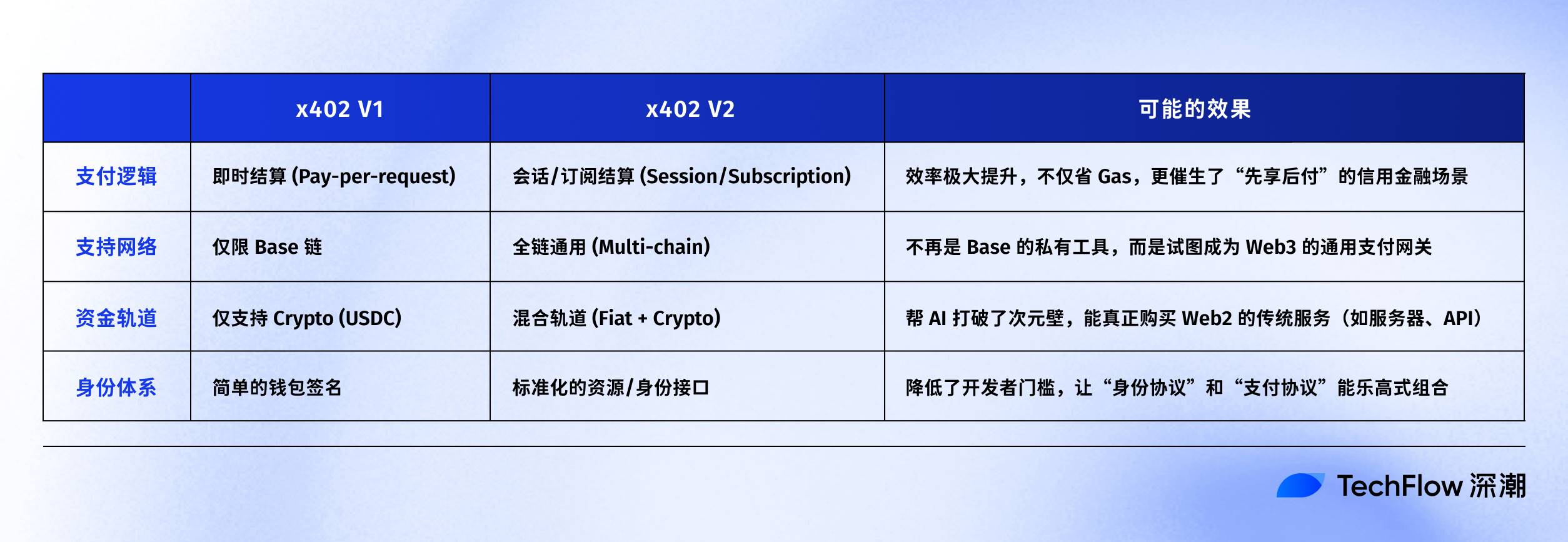

Bien que la logique ait été validée, x402 était limité par un environnement single-chain et un mode de règlement unique, l’empêchant de décoller à grande échelle.

Et hier, sans que beaucoup ne le remarquent, les développeurs de x402 ont discrètement publié la version V2.

Si la V1 n’était qu’un outil expérimental permettant à l’IA de « payer », le journal des modifications de la V2 révèle une ambition bien plus grande :

Compatibilité multi-chaînes, voies de paiement hybrides cryptos et non-cryptos, et surtout, la capacité cruciale de « service d’abord, paiement après » (crédit). Ces caractéristiques ne semblent pas être de simples corrections, mais plutôt une tentative de construire une véritable infrastructure financière sous-jacente adaptée à une « société commerciale machine ».

Un récit parfaitement aligné avec l'IA.

Vous pouvez dire que le marché des cryptos n’a plus vraiment d’effet de levier maintenant, mais se renseigner à l’avance sur les mises à jour des protocoles encore actifs n’est pas une mauvaise chose.

Et si vous trouviez un Alpha ?

De donner un portefeuille à l'IA, à lui permettre de « consommer maintenant, payer plus tard »

Pour ceux qui auraient oublié ce qu’est le protocole 402, voici une explication en une phrase de l’utilité de sa version initiale :

« Réactiver le code 402 endormi dans les protocoles Internet, permettant à l’IA d’acheter des données et des services automatiquement via l’appel d’API d’un portefeuille crypto, comme un humain paierait avec sa carte. »

Bien que la V1 ait validé cette logique, elle s’est avérée lourde en pratique.

Si votre Agent IA doit signer une transaction on-chain et payer des frais de Gas à chaque inférence, à chaque extraction de données, ce mode de transaction atomique « paiement contre livraison » est extrêmement inefficace et coûteux.

Résultat, la V1 ressemblait plus à une démo technique qu’à une infrastructure capable de supporter un trafic commercial.

Le changement central de la V2 réside justement dans sa tentative de « normaliser » le comportement commercial de l’IA.

Après avoir étudié attentivement la documentation de la V2, je considère que la modification la plus notable est l’introduction du mécanisme de paiement différé.

Dans le texte original, il est dit :

Cela semble technique, mais traduit en langage financier, cela donne à peu près :

Autoriser une relation de « comptabilité » entre le fournisseur de services et l’IA : l’IA peut d’abord utiliser le service via une vérification (par exemple, appeler 1000 fois de suite une interface de calcul), le système tient les comptes en arrière-plan, pour finalement procéder à un règlement unique et groupé.

Cela peut sembler n’économiser que des frais de Gas, mais d’un point de vue narratif, cela signifie que l’Agent IA commence à avoir du « crédit ».

Dès lors qu’on permet le « consommer maintenant, payer plus tard », les domaines de spéculation et de récit s’élargissent. Par exemple, le marché devra évaluer le risque de défaut de cet Agent, et quelqu’un devra fournir des garanties pour les nouveaux Agents.

Il s’agit en fait de poser les fondations de l’AgentFi, passant d’un simple outil de paiement à une dimension de crédit et de finance.

Outre cette couche « crédit » cachée, la V2 apporte deux mises à jour majeures et visibles au niveau de l’infrastructure :

-

De « Base first » à « Multi-chain by default » (Multi-chaîne par défaut) : La V1 avait une forte connotation expérimentale pour l’écosystème Base, tandis que la V2 définit un standard générique d’interaction via les en-têtes HTTP. Cela signifie que que ce soit sur Solana, Ethereum Mainnet ou les L2, tant que le standard est adapté, tout peut être intégré. Cela brise les « silos cross-chain » des fonds.

-

Voies hybrides (Hybrid Rails) : La V2 supprime la barrière entre les monnaies fiduciaires et les cryptomonnaies. Un Agent peut payer en USDC, et via la passerelle x402, les fournisseurs de services cloud traditionnels (AWS, Google Cloud) peuvent directement recevoir des devises fiduciaires. C’est une étape clé pour que l’IA passe de l’auto-satisfaction on-chain à des achats dans le monde réel.

Pour mieux comprendre l’ampleur de cette itération, j’ai préparé un tableau comparatif des versions V1 et V2 :

En résumé, la version V2 semble vouloir être plus qu’un jouet sur la chaine Base, elle vise plutôt à devenir le réseau VISA de l’économie IA, tentant de donner à l’IA une « carte de crédit » universelle :

-

Résoudre le problème d’efficacité des transactions haute fréquence avec le « paiement différé ».

-

Résoudre le problème des sources de financement avec la « compatibilité multi-chaînes ».

Pour les joueurs en quête d’Alpha, je prédis que cela pourrait signaler deux secteurs sur le point d’être réévalués :

-

Qui va fournir les notations de crédit et les garanties pour ces IA ? C'est-à-dire la couche de scoring crédit IA.

-

Qui pourra vendre en premier de la puissance de calcul (compute) à l’IA via ce type de paiement en flux ? Potentiellement lié à la mise en œuvre des paiements DePIN.

Suivre la piste, quels projets se trouvent sur la voie de la V2 ?

Une fois la logique centrale de la mise à niveau de x402 V2 comprise, l’approche pour trouver des investissements devient claire.

Si x402 V2 est le « réseau de règlement Visa » de l’économie IA, alors les trois types de protocoles suivants constituent les nœuds clés permettant le fonctionnement de ce réseau.

Premier type : Le bureau de crédit et la couche d'exécution de l'IA

L’introduction du mode abonnement « service d’abord, règlement après » dans la V2 soulève directement un défi :

Pourquoi un fournisseur de services ferait-il confiance à un Agent IA anonyme pour payer à la date convenue ?

Résoudre ce problème nécessite deux niveaux de garantie : un score de crédit, pour juger si vous avez l’argent pour payer, et une vérification de l’exécution, pour juger si le travail a été bien fait. C’est aussi là que se rejoignent les récits de x402 et ERC-8004, comme nous l’avions déjà évoqué.

Quelques projets dont le récit correspond manifestement :

-

Spectral ($SPEC), @Spectral_Labs

Positionnement : Score de crédit on-chain et réseau d’intelligence machine.

Lien : Le produit phare de Spectral est le score MACRO (similaire au FICO on-chain). Dans un environnement x402 V2, les fournisseurs de services peuvent fixer un seuil : seuls les Agents avec un score de crédit suffisant peuvent activer le mode « post-payé ». C’est la condition préalable à la logique de « crédit ».

L’Inferchain que Spectral promeut vise à résoudre le problème de vérification des Agents, complétant ainsi les besoins de règlement de x402 V2.

-

Bond Credit, @bondoncredit

Positionnement : Couche de crédit et de prêt conçue spécifiquement pour les agents IA.

Lien : Actuellement l’un des rares projets à afficher le slogan « Credit for Agents ». Lorsqu’un nouvel Agent veut utiliser de la puissance cloud via x402 V2 mais n’a pas d’argent, Bond Credit utilise TEE pour surveiller ses performances passées, fournissant une garantie de crédit qui rassure le fournisseur de services pour activer le « paiement différé ».

Attention, le projet en est à un stade précoce, DYOR. Mais le créneau est très vertical, comblant un vide dans le prêt IA.

-

CARV($CARV), @carv_official

Positionnement : Couche modulaire de données et d’identité.

Lien : Résout le problème du « qui suis-je ». x402 V2 supporte multi-chaînes, le standard ID de CARV permet à un Agent de maintenir une identité unique sur différentes blockchains.

Le compte officiel montre des tests de scénarios de paiement concrets.

Soit dit en passant, la logique de « vérification de l’exécution » confirme en fait le jugement que nous avions porté dans notre précédent article sur la norme ERC-8004.

x402 V2 est responsable du règlement du « flux de trésorerie », tandis que la norme ERC-8004 est responsable de la vérification du « flux opérationnel ».

Le paiement différé ne se déclenche que si la livraison du service est confirmée. La logique des secteurs connexes que nous avions mentionnés à l’époque est également valable dans cette mise à jour x402 V2, revoici l'image :

(Lecture connexe : x402 s'enlise progressivement dans la concurrence, découvrez tôt les nouvelles opportunités d'actifs dans ERC-8004)

Deuxième type : Les « utilities » de l'IA et le vérificateur

Le « règlement par session (Session-based) » de x402 V2 réduit considérablement les frictions des paiements haute fréquence. En théorie, cela profite au DePIN vendant de la puissance de calcul, ainsi qu’aux protocoles prouvant que « la puissance de calcul n’est pas truquée ».

Des protocoles anciens typiques comme :

-

Akash Network ($AKT)

Positionnement : Marché décentralisé de puissance de calcul.

Lien : La location de puissance de calcul est un scénario typique de facturation « à la seconde/à l’usage ». x402 V2 permet à l’IA d’utiliser directement l’USDC ou même des canaux de paiement en devise fiduciaire pour des paiements en flux, réduisant ainsi considérablement le seuil d’accès à l’achat de puissance de calcul pour l’IA.

Logiquement, cela ressemble plus à un bénéfice passif, le lien est moins fort.

-

Giza($GIZA), @gizatechxyz

Positionnement : Protocole d’apprentissage automatique vérifiable (ZKML) et application Agent DeFi.

Lien : Giza a une double casquette. En tant que couche technique, il est le « vérificateur » avant le règlement. Avant de payer des frais d’inférence coûteux via x402, la technologie ZKML de Giza peut prouver que « le modèle a bien fonctionné comme demandé ».

En tant qu’application, son produit phare (comme ARMA) est lui-même un Agent DeFi qui fonctionne grâce à des voies de paiement comme x402.

Troisième type : Le « côté actif » de l'IA et la couche d'exécution

La logique narrative ici est que si x402 v2 améliore les paiements de l’IA, alors qui produit ces Agents ? Qui utilise ces outils pour gagner de l’argent pour les utilisateurs ?

Retour vers notre vieil ami, Virtuals Protocol ($VIRTUAL).

En tant que plateforme leader d’émission d’Agents IA, x402 V2 équivaut à donner aux Agents de Virtuals un « passeport cross-chain ». Les utilisateurs détenant des Agents de l’écosystème VIRTUAL pourront à l’avenir, via le protocole x402, ordonner à leurs Agents d’aller participer à des lancements sur Solana ou à de l’arbitrage sur le Mainnet.

-

Brahma, @BrahmaFi

Positionnement : Couche d’exécution on-chain et d’orchestration de stratégies.

Lien : Étant donné que son activité principale est d’aider les utilisateurs à exécuter automatiquement des stratégies DeFi complexes, Brahma pourrait utiliser x402 pour payer uniformément les frais de Gas et d’exécution de divers Keepers (exécutants), permettant une automatisation complète.

Cela peut aussi signer une classe de scénarios adaptés au DeFAI. Une infrastructure clé pour la transition de la DeFi vers l’AgentFi.

Conclusion

Enfin, revenons sur le signal envoyé par la publication de x402 V2.

x402 est techniquement un protocole de paiement, mais dans le contexte crypto, il peut en fait déclencher de nombreuses玩法 (wán fǎ - façons de jouer/mechanics) financières.

La V2, en introduisant le « paiement différé (crédit) » et des comptes multi-chaînes, peut aussi donner à l’IA la notion de bilan comptable.

Lorsqu’un Agent est autorisé à « service d’abord, paiement après », il acquiert un passif ; lorsqu’il peut détenir divers actifs跨链 (kuà lián - cross-chain), il acquiert des capitaux propres.

Une fois doté d’actifs et de passifs, l’IA n’est plus seulement un script de code, mais devient une entité économique indépendante, et les玩法 (wán fǎ) se diversifient.

C’est là la véritable origine du récit de l’AgentFi (finance des agents).

Pour la spéculation, en cette période de faiblesse du marché, inutile de fantasmer sur la façon dont l’IA future construira des empires commerciaux complexes, concentrez-vous simplement sur les changements de logique narrative les plus fondamentaux :

Avant, nous investissions dans l’IA au niveau des modèles, c’est-à-dire « qui est le plus intelligent » ; à l’avenir, nous investirons dans l’IA au niveau financier, c’est-à-dire « qui est le plus riche ».

x402 V2 n’est que le coup de pistolet de départ. Dès que le marché se portera mieux, surveillez de près ceux qui délivrent des cartes d’identité à l’IA, ceux qui font du scoring crédit pour l’IA, et ceux qui transforment la puissance de calcul en produit de grande consommation.

Ce sont des projets qui semblent très sexy à première vue, difficiles à invalider, et ayant une vision narrative prospective.

Dans le processus de mise à niveau narrative de l’IA, passant d’outil à économie, ces projets vendant des pelles (infrastructures de base) percevront le premier péage, quel que soit l’état haussier ou baissier du marché.