Le 15 décembre, le marché à terme national a connu une séance remarquable. Le contrat principal du platine coté sur la Bourse de Guangzhou a grimpé vigoureusement pendant la séance de négociation, pour finalement atteindre la limite haussière en après-midi, avec une progression intrajournalière de 7%, clôturant à 482,4 yuans le gramme.

Il est à noter qu'il s'agit de la première hausse plafonnée depuis la cotation de ce produit. Le volume des transactions a également augmenté de manière significative le même jour, atteignant 41 800 lots, témoignant de l'enthousiasme des capitaux du marché.

Dans le même temps, le contrat principal du palladium, également un métal du groupe du platine, a affiché une performance solide, avec des gains dépassant 5% en séance, avant de clôturer en hausse de 4,73% à 407,6 yuans le gramme. Cette forte hausse simultanée marque l'entrée officielle de ces deux métaux précieux relativement "discrets" dans le champ de vision d'un plus grand nombre d'investisseurs. En portant le regard vers le marché mondial, la dynamique solide du platine était déjà apparente.

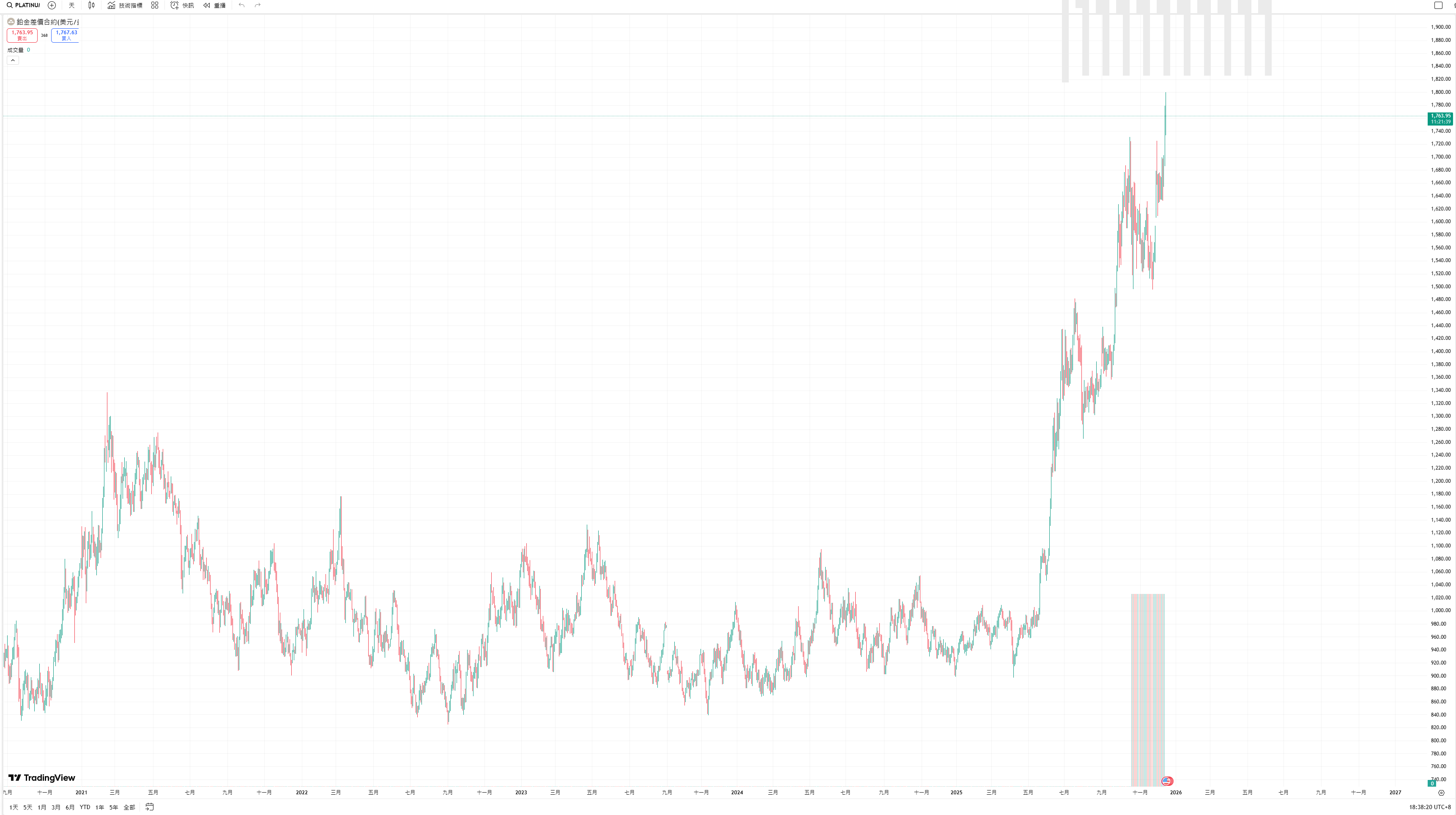

Depuis le début de l'année, le prix international du platine a progressé à un rythme soutenu, affichant une hausse cumulative atteignant 93%, brisant ainsi complètement la tendance baissière qui persistait depuis plusieurs années, et devenant l'une des matières premières les plus performantes de l'année. Cette hausse coordonnée entre les marchés intérieur et international n'est pas un événement isolé ; elle est motivée par des changements profonds et durables dans les fondamentaux de l'offre et de la demande.

II. Analyse des moteurs de la hausse : Pénurie structurelle et nouveau récit de la demande

Les analyses de marché s'accordent généralement à dire que le déclenchement de cette tendance haussière pour le platine et le palladium est principalement motivé par des contradictions accumulées de long terme entre l'offre et la demande, et non par une spéculation à court terme. Muhammad Umair, analyste financier chez FXEmpire, souligne que la principale force motrice derrière la hausse des prix du platine provient du double effet de compression créé par une demande industrielle croissante et un contexte d'offre de plus en plus tendu.

Du côté de l'offre, une tendance à la contraction à long terme est significative.

L'offre mondiale de platine est en situation de tension depuis plusieurs années. Selon les données du World Platinum Investment Council (WPIC), l'offre totale mondiale de platine en 2024 est estimée à 227,4 tonnes, soit une baisse significative par rapport aux 258,4 tonnes de 2021, se situant globalement dans la partie basse de la fourchette historique de l'offre.

L'offre de platine est principalement constituée de production minière (plus de 75%) et de recyclage.

Actuellement, les mines d'Afrique du Sud, qui représentent plus de 70% de la production mondiale, continuent de souffrir de multiples problèmes : instabilité de l'approvisionnement électrique, vieillissement des installations minières et augmentation des coûts opérationnels, ce qui entrave sérieusement toute augmentation du côté de la production minière. Parallèlement, le manque chronique de dépenses d'investissement (capex) crée un goulot d'étranglement pour l'expansion de la capacité minière.

Les analyses de New Lake Futures indiquent que le marché du platine connaît une pénurie physique depuis de nombreuses années ; ce déficit structurel de l'offre est la raison fondamentale soutenant la remontée régulière de son prix central. La situation de l'offre de palladium n'est pas plus optimiste. Bien que l'offre totale mondiale pour 2024 devrait augmenter légèrement de 3,6% pour atteindre 292,84 tonnes, ses niveaux de stocks sont tombés à des plus bas de plusieurs années, laissant le marché avec une capacité tampon extrêmement faible.

Plus important encore, la Russie fournit plus de 40% du palladium minier mondial ; tout risque géopolitique ou commercial potentiel pourrait impacter une chaîne d'approvisionnement déjà fragile et accroître la volatilité du marché.

Du côté de la demande, les soutiens traditionnels sont solides, et de nouveaux points lumineux émergent.

Alors que l'offre reste limitée, la demande montre une résilience et un potentiel de croissance renouvelé.

Les données du WPIC indiquent que la demande mondiale totale de platine en 2024 est estimée à 258,25 tonnes, dépassant largement l'offre de la même période, ce qui dessine clairement une situation de demande excédentaire.

Le secteur automobile reste actuellement la plus grande source de demande de platine, représentant environ 37,4% en 2024, principalement pour la fabrication de catalyseurs automobiles. Malgré la transition mondiale du secteur automobile vers l'électrification, la demande de platine reste stable pour les véhicules thermiques, en particulier certains véhicules diesel soumis à des normes d'émission plus strictes. De plus, en raison des facteurs de prix, le processus de substitution du platine au palladium dans certains domaines de catalyse se poursuit, offrant un soutien supplémentaire à la demande de platine. La demande industrielle est un autre pilier stable, représentant environ 30%, et est largement utilisée dans les domaines de la chimie, du verre, de l'électronique et de la médecine, entre autres secteurs de fabrication de pointe.

Cependant, ce qui excite le plus le marché, c'est le vaste potentiel offert par l'industrie de l'hydrogène. Le platine est un matériau catalyseur indispensable dans les piles à combustible à membrane échangeuse de protons (PEM), et également un matériau d'électrode important pour l'électrolyse de l'eau (technologie clé pour la production d'hydrogène vert). Alors que les pays du monde entier promeuvent activement la transition énergétique, le développement rapide de la chaîne de valeur de l'hydrogène pourrait ouvrir au platine un pôle de croissance de la demande, à long terme et au potentiel énorme. L'analyste de Huishang Futures, Cong Shanshan, souligne que l'hydrogène devient un nouveau moteur de croissance central pour la demande de platine.

De plus, la reprise de la demande d'investissement ne doit pas être négligée. Dans un contexte d'incertitude macroéconomique mondiale accrue et d'anticipation d'un possible changement d'orientation de la politique monétaire des principales banques centrales, le platine, qui combine à la fois des attributs de métal précieux et de solides propriétés industrielles, attire des flux de capitaux recherchant une diversification et une couverture. Les holdings des ETF sur le palladium ont également connu des achats soutenus cette année, reflétant le réchauffement du sentiment des investisseurs.

III. Perspectives de marché : Réévaluation de la valeur et risques potentiels coexistent

Pour les perspectives à venir, si les prévisions de prix spécifiques des institutions d'analyse varient, l'opinion majoritaire reste haussière sur la tendance à moyen et long terme.

Le point de vue de Muhammad Umair est relativement agressif ; il estime que la tendance haussière actuelle n'est pas terminée et prévoit que d'ici 2026, le prix du platine pourrait grimper dans une fourchette de 2170 à 2300 dollars l'once. Cette anticipation est nettement supérieure à la prévision médiane de la plupart des institutions de Wall Street pour l'année prochaine, qui se situe entre 1550 et 1670 dollars l'once.

L'analyste de Huishang Futures, Cong Shanshan, a déclaré que les anticipations d'un changement d'orientation de la politique monétaire de la Fed (comme une baisse des taux) et les perspectives d'assouplissement de la liquidité qui en découlent sont favorables, d'un point de vue macroéconomique, aux prix des métaux précieux, y compris le platine et le palladium.

Dans le même temps, la force des prix de l'or et de l'argent entraîne également le platine et le palladium via l'effet de levier du secteur des métaux précieux.

Elle souligne qu'à moyen et long terme, dans un contexte de liquidités abondantes, si les investisseurs continuent de considérer le platine comme un investissement de substitution à l'or, son prix bénéficiera d'un soutien solide. New Lake Futures estime également que le "déficit structurel" auquel sont confrontés les marchés du platine et du palladium "persistera, poussant les prix à la hausse de manière régulière". Cependant, les participants au marché doivent également se méfier des risques potentiels. Premièrement, les marchés du platine et du palladium sont beaucoup plus petits que celui de l'or et présentent naturellement une volatilité des prix plus élevée ; une hausse rapide à court terme pourrait accumuler des pressions de correction. Deuxièmement, des prix élevés pourraient inciter certains utilisateurs industriels à rechercher des matériaux de substitution ou à améliorer leurs procédés, freinant ainsi la demande à long terme. Enfin, la situation macroéconomique mondiale, en particulier la santé de l'activité industrielle des principales économies, continuera d'avoir un impact direct sur la demande industrielle de platine et de palladium.

IV. Conclusion : Opportunités dans les métaux précieux dans un nouveau cycle

En résumé, cette flambée des prix du platine et du palladium est le résultat combiné d'un renversement des fondamentaux de l'offre et de la demande à long terme, de l'émergence de nouvelles applications et de changements dans l'environnement macro-financier. Les difficultés d'approvisionnement en Afrique du Sud, les risques géopolitiques liés à la Russie et le récit ambitieux de l'économie de l'hydrogène constituent ensemble une base solide pour cette réévaluation.

La cotation des contrats à terme sur le platine et le palladium en Chine offre aux investisseurs des outils de participation plus accessibles, susceptibles de further accroître la visibilité et la liquidité de ces deux métaux. Dans une perspective plus large d'allocation d'actifs, ce ne sont pas seulement les métaux précieux de niche comme le platine et le palladium qui brillent actuellement ; l'ensemble du marché des matières premières montre également des signes d'activité.

De l'énergie aux métaux, les prix de divers actifs de base semblent tour à tour s'animer, laissant présager une nouvelle vague de volatilité et d'opportunités cycliques. Alors que les matières premières au sens traditionnel du terme démarrent, l'attribut de "l'or numérique" du Bitcoin, représentant l'innovation dans le stockage de la valeur à l'ère numérique, est de plus en plus discuté et pris en compte. Les matières premières montent, l'or numérique (Bitcoin) pourrait-il être loin derrière ?