Auteur : Jjay_dm, Trader OTC chez Wintermute

Compilation : Deep Tide TechFlow

Introduction de Deep Tide : Wintermute est l'un des plus grands market makers en crypto au monde. Cette mise à jour du marché a été écrite le 23 février. C'est actuellement l'une des analyses les plus lucides sur la situation actuelle du marché crypto.

Il ne s'agit pas seulement d'être haussier ou baissier, mais d'intégrer trois éléments clés - la repricing de l'IA, la démondialisation et la perte d'efficacité de la Fed - dans un cadre unifié. Il indique clairement que les actifs cryptographiques sont actuellement vendus comme des "actifs de croissance au beta le plus élevé". La question de savoir si cette tendance est une simple rotation à court terme ou un véritable changement de paradigme est le problème le plus important à surveiller en 2026.

Article complet :

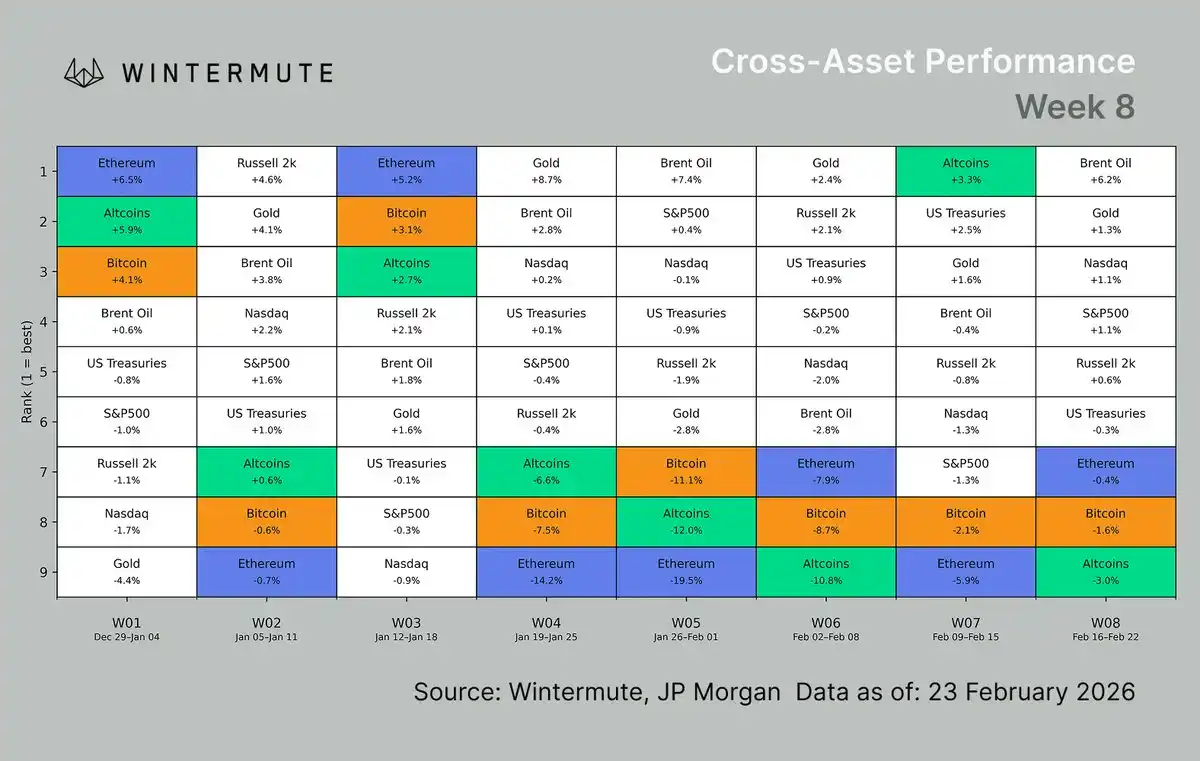

📈 Mise à jour du marché — 23 février 2026

Le BTC stagne toujours dans la fourchette de 64-67 k$ après une vague de liquidations, se négociant comme un actif à beta élevé, son évolution de prix ressemblant de plus en plus à celle de certains altcoins blue chips. La disruption par l'IA et la démondialisation lente soulèvent la question centrale du marché crypto en 2026, et les pressions à court terme persistent.

Changement de paradigme

Macroéconomie

Depuis des mois, le marché a été piloté par des catalyseurs microéconomiques : un simple titre sur les droits de douane, une déclaration d'un officiel de la Fed, des données de résultats trimestriels. Réaction, repricing, retour à zéro. Mais ce cadre se désagrège. L'article récent de Citrini a cristallisé en un jugement un sentiment que de nombreux investisseurs avaient déjà en tête sans jamais l'exprimer clairement : nous sommes au milieu d'un changement de paradigme.

La Fed a dominé l'évolution du marché pendant la majeure partie de ce cycle, cela est en train de changer. Les forces qui animent aujourd'hui les prix des actifs sont plus lentes, plus difficiles à trader et ne se dissiperont pas avec un simple virage politique. Les tarifs douaniers ne disparaîtront pas, l'IA disrupte des industries entières en temps réel, la croissance ralentit tandis que l'inflation reste persistante. Les outils de la Fed sont de moins en moins efficaces pour contrer ces forces, et les investisseurs commencent à remettre en question le "put de la Fed/Trump" qui sous-tendait le marché – cette attente même qui a soutenu la surperformance des actions de croissance et des stratégies momentum (crypto exclue).

Deux logiques de trading structurelles fonctionnent simultanément et se renforcent mutuellement :

Repricing de l'IA. Les résultats du T4 2025 aux États-Unis, combinés à la récente sortie de modèle d'Anthropic, forcent le marché à évaluer en temps réel, secteur par secteur, le risque de disruption par l'IA. Les barrières à l'entrée (moats) des logiciels sont réévaluées, les multiples de valorisation de la croissance se compriment, et l'intensité des dépenses en capital (capex) côté matériel est également remise en question. Le trading facile de l'IA semble temporairement terminé, remplacé par une situation plus désordonnée et volatile.

Démondialisation. Le virage de Trump de l'IEEPA vers l'article 122 de la loi sur le commerce (Trade Act) après la décision de la Cour suprême est le signal le plus clair à ce jour : les tarifs douaniers sont structurels, pas temporaires. Le gouvernement trouvera toujours un mécanisme. La fragmentation des chaînes d'approvisionnement se poursuit, les coûts des intrants restent élevés, et le risque de règlement géopolitique est désormais une caractéristique permanente de l'allocation d'actifs.

Les deux facteurs d'attaque ciblent la même chose : la prime de valorisation intégrée aux entreprises de croissance à effet de levier logiciel et à l'échelle mondiale. La rotation est déjà bien avancée. L'or, les matières premières, l'industrie, les métaux et mines, la défense et l'énergie surperforment. Le style valeur fonctionne, les actions de croissance sont vendues. Côté taux, aucune clarté, aucun signal qui pourrait inverser cette tendance. La Fed ne peut ni baisser les taux avec une inflation persistante, ni les resserrer avec une croissance qui ralentit, cette impasse est elle-même la logique de trading.

Actifs numériques

Le BTC, depuis la réaction en chaîne de liquidations il y a deux semaines, a plusieurs fois échoué à franchir les 70 k$. L'absence d'achats de rebond est plus révélatrice que la fourchette de prix elle-même. L'évolution des prix est désordonnée, la liquidité est faible, la fourchette se resserre et manque de directionnalité. L'ETH a chuté sous les 1 900 $ cette semaine, un niveau plus significatif psychologiquement que techniquement, le véritable support à surveiller pour l'ETH se situe autour de 1 600 $.

La demande institutionnelle n'est pas revenue après la stabilisation des prix – contrairement à la situation observée précédemment dans la fourchette des 85-95 k$, où les achats institutionnels étaient assez nets. Le marché des produits dérivés confirme également l'absence de conviction directionnelle et de volonté de trading : la base (basis) est à des plus bas de plusieurs mois, le biais baissier (skew) augmente et continue de grimper, l'open interest baisse continuellement depuis octobre.

Les flux sur le desk de trading sont orientés à la vente, mais un signal notable est apparu en milieu de semaine : une volonté sélective d'achat d'altcoins de la part de particuliers fortunés. Dans un environnement globalement défensif, c'est une petite étincelle de confiance notable, mais elle s'est estompée très rapidement.

La seconde partie de semaine est redevenue désordonnée, toute volonté d'achat s'estompe rapidement, indiquant que le marché n'est pas encore prêt à récompenser les positions anticipées. L'action marginale reste protectrice, et non offensive.

Notre analyse

D'abord lentement, puis soudainement. Le marché semble intégrer diverses narrations pour former une image de changement de paradigme.

Actuellement, les actifs cryptographiques sont vendus comme les actifs de croissance au beta le plus élevé – chutant avec les actions technologiques et les stratégies momentum – dans un monde où la prime de risque des actifs de croissance augmente et la Fed est incapable d'agir. Les sorties nettes continues des ETF confirment cela, c'est la réalité à court terme.

Mais en prenant du recul, la question la plus intéressante est : à quel point ce paradigme est-il persistant ? La narration sur la stagflation, la démondialisation et l'impasse de la Fed commence à sembler moins être un catalyseur à court terme et davantage une véritable repricing du contexte macroéconomique – un paysage favorable aux actifs tangibles (hard assets), aux matières premières et à la valeur, plutôt qu'à la croissance. Les actifs cryptographiques sont actuellement du mauvais côté de ce trade.

Cela dit, nous avons déjà vu des situations similaires par le passé. Au cours de la dernière décennie, de multiples rotations déclenchées par des paniques de croissance ont finalement été inversées avec le retour de l'appétit pour le risque et le marché retrouvant une direction momentum. La différence cette fois réside dans la nature structurelle de la repricing de l'IA et de la démondialisation. Mais il est encore trop tôt pour parler de changement de paradigme. La persistance de cette narration est la question la plus importante pour le marché crypto en 2026 – nous n'avons pas encore de réponse.