Auteur original : Long Yue

Source originale : Wall Street News

À l'approche de la réunion de politique monétaire de la Banque du Japon prévue le 19 décembre, les inquiétudes du marché quant à un possible resserrement monétaire s'intensifient. Cette décision marquera-t-elle la fin de l'ère du yen bon marché et déclenchera-t-elle une crise de liquidité mondiale ? Un rapport stratégique récent publié par Western Securities le 16 décembre offre une analyse approfondie.

Une inflation élevée rend une hausse des taux hawkish inévitable

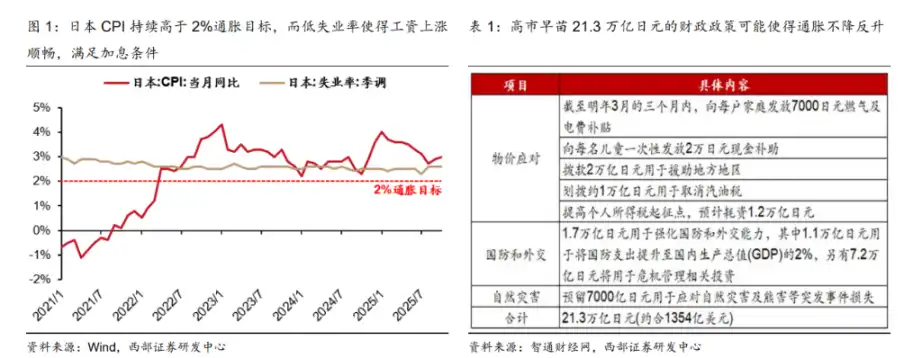

Le rapport indique que plusieurs facteurs motivent cette potentielle hausse des taux par la BoJ. Premièrement, l'IPC japonais reste durablement au-dessus de l'objectif d'inflation officiel de 2%. Deuxièmement, le taux de chômage se maintient depuis longtemps à un niveau bas, inférieur à 3%, créant des conditions favorables à la croissance des salaires nominaux. Les attentes du marché pour une augmentation salariale lors des « shunto » (négociations salariales du printemps) l'année prochaine sont élevées, ce qui exercerait une pression inflationniste supplémentaire. Enfin, la politique budgétaire de 21,3 billions de yens proposée par Sanae Takaichi pourrait également exacerber l'inflation.

nCes facteurs contraignent collectivement la Banque du Japon à adopter une position plus hawkish. Le marché craint qu'une hausse des taux entraîne le débouclement massif des opérations de « carry trade » accumulées pendant l'ère du YCC (contrôle de la courbe des taux) du Japon, provoquant ainsi un choc de liquidité sur les marchés financiers mondiaux.

Analyse théorique : Pourquoi la phase la plus dangereuse du choc de liquidité est peut-être déjà passée

Malgré l'inquiétude du marché, l'analyse du rapport suggère que, théoriquement, l'impact d'une hausse des taux japonaise sur la liquidité mondiale est limité.

Le rapport cite quatre raisons :

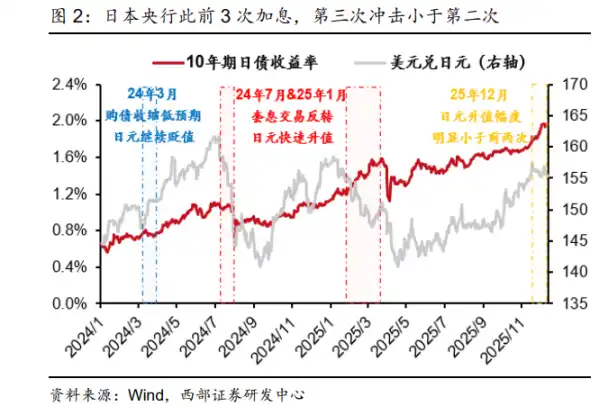

Le risque est partiellement dissipé : La Banque du Japon a déjà procédé à trois hausses de taux depuis mars dernier. La hausse de juillet dernier, combinée à la sortie du YCC, avait effectivement causé un choc de liquidité important, mais l'impact de la hausse de janvier de cette année s'est nettement atténué, indiquant une meilleure adaptation du marché.

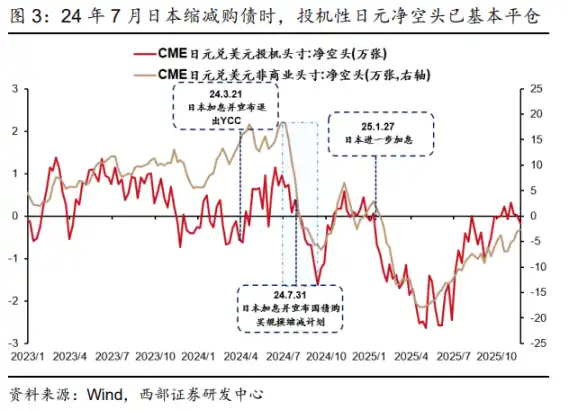

Les positions spéculatives ont déjà été liquidées : Les données du marché à terme montrent que la plupart des positions vendeuses spéculatives sur le yen ont été débouclées en juillet dernier. Cela signifie que les opérations de « carry trade » les plus actives et les plus susceptibles de provoquer des réactions en chaîne ont déjà reflué, et que la phase la plus dangereuse du choc de liquidité est passée.

Un environnement macroéconomique différent : Les États-Unis ne connaissent pas actuellement de « trade de récession » comme en juillet dernier, la pression à la baisse du dollar est limitée, et le yen lui-même est faible en raison de problèmes géopolitiques et d'endettement. Cela affaiblit les anticipations d'appréciation du yen, réduisant ainsi l'urgence de déboucler les positions de carry trade.

Le « filet de sécurité » de la Fed : Le rapport souligne particulièrement que la Fed a commencé à prendre au sérieux les risques potentiels de liquidité et a entamé une politique d'expansion de son bilan (de type QE), ce qui peut stabiliser efficacement les anticipations de liquidité du marché et fournir un tampon au système financier mondial.

Risque réel : Un « catalyseur » dans un marché fragile

Le rapport souligne que la sécurité théorique ne signifie pas qu'il faille se reposer sur ses lauriers. La fragilité actuelle des marchés mondiaux est la véritable source du choc potentiel déclenché par une hausse des taux japonaise. Le rapport le décrit comme un « catalyseur ».

L'analyse du rapport indique que la raison de l'impact important de la hausse des taux japonaise de juillet dernier était la résonance de deux facteurs majeurs : le « débouclement massif des positions actives de carry trade » et le « trade de récession américain ». Actuellement, le premier facteur s'est affaibli. Cependant, de nouveaux risques émergent : les marchés actions mondiaux, représentés par les actions américaines, ont connu un « bull market » alimenté par la liquidité pendant 6 longues années, accumulant ainsi d'importantes plus-values latentes et une fragilité intrinsèque. Parallèlement, les inquiétudes concernant une « bulle de l'IA » refont surface aux États-Unis, et l'aversion au risque des investisseurs est forte.

Dans ce contexte, la hausse des taux japonaise, événement certain, pourrait bien devenir l'étincelle déclenchant une fuite panique des capitaux, provoquant ainsi un choc de liquidité mondial. Cependant, le rapport offre également un jugement relativement optimiste : un tel choc de liquidité obligerait très probablement la Fed à mettre en place des politiques accommodantes plus fortes (QE). Par conséquent, après une brève chute rapide, les marchés actions mondiaux pourraient très bien se redresser rapidement.

Observer plus, agir moins, surveiller le signal des « trois baisses simultanées »

Face à cette situation complexe, la recommandation du rapport aux investisseurs est d'« observer plus et agir moins ».

Le rapport estime que puisque la décision de la Banque du Japon est pratiquement « connue à l'avance », mais que les choix des capitaux sont imprévisibles, la meilleure stratégie est de rester observateur.

Scénario 1 : Si les capitaux ne fuient pas de manière panique, l'impact réel de la hausse des taux japonaise sera très limité et les investisseurs n'auront pas besoin d'agir.

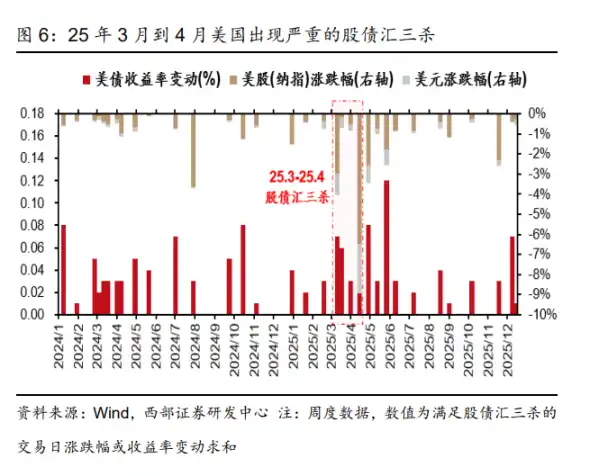

Scénario 2 : Si une panique des capitaux déclenche effectivement un choc de liquidité mondial, les investisseurs doivent surveiller attentivement un signal clé : le marché américain connaît-il 2-3 épisodes consécutifs de « trois baisses simultanées » (c'est-à-dire une baisse simultanée des actions, des obligations et du dollar). Le rapport indique que si une situation similaire à celle du début avril dernier se reproduisait, la probabilité d'un choc de liquidité sur le marché augmenterait sensiblement.

Enfin, le rapport estime que même si une hausse des taux japonaise provoque des turbulences à court terme, elle ne changera pas la tendance mondiale à l'assouplissement monétaire à moyen et long terme. Dans ce contexte, il reste favorable à la valeur de placement stratégique de l'or. Parallèlement, avec l'expansion de l'excédent commercial chinois et la reprise des baisses de taux de la Fed, le taux de change du RMB devrait retrouver une tendance à l'appréciation à moyen et long terme, accélérant le reflux des capitaux transfrontaliers, ce qui est favorable aux actifs chinois. Le rapport est optimiste quant à un « double effet » sur les bénéfices et les valorisations des actions A et H. Pour les actions et obligations américaines, le rapport prévoit une phase de consolidation.