Auteur : Michel Athayde

De nombreux traders ont connu la même frustration : avoir correctement anticipé la direction du marché, mais ne pas avoir réussi à en tirer profit.

Vous prévoyez que le Bitcoin va monter, et il monte effectivement, mais vous entrez sur le marché après la percée et êtes rapidement éjecté par un violent retracement. Vous anticipez un changement de tendance du marché, et cela se produit, mais avant que la grande volatilité ne se matérialise, les petites fluctuations qui fouettent ça et là ont déjà épuisé votre position, votre patience et votre espace de stop-loss. En surface, vous perdez à cause du timing ; plus profondément, vous perdez à cause d'une mauvaise appréciation de la volatilité.

C'est précisément la raison pour laquelle de nombreuses personnes, qui se concentrent uniquement sur le prix à long terme, ne parviennent pas à bien trader. Le prix répond à la question "Où se trouve le marché maintenant ?", tandis que la volatilité répond à la question "À quel point le marché risque-t-il d'être agité prochainement ?". Le premier décrit le résultat, le second décrit le chemin ; le premier vous indique la direction, le second vous indique la densité du risque.

C'est aussi pourquoi les participants vraiment matures du marché ne se contentent plus de se demander si le BTC va monter ou baisser, mais regardent comment le marché fixe le prix de la "volatilité future".

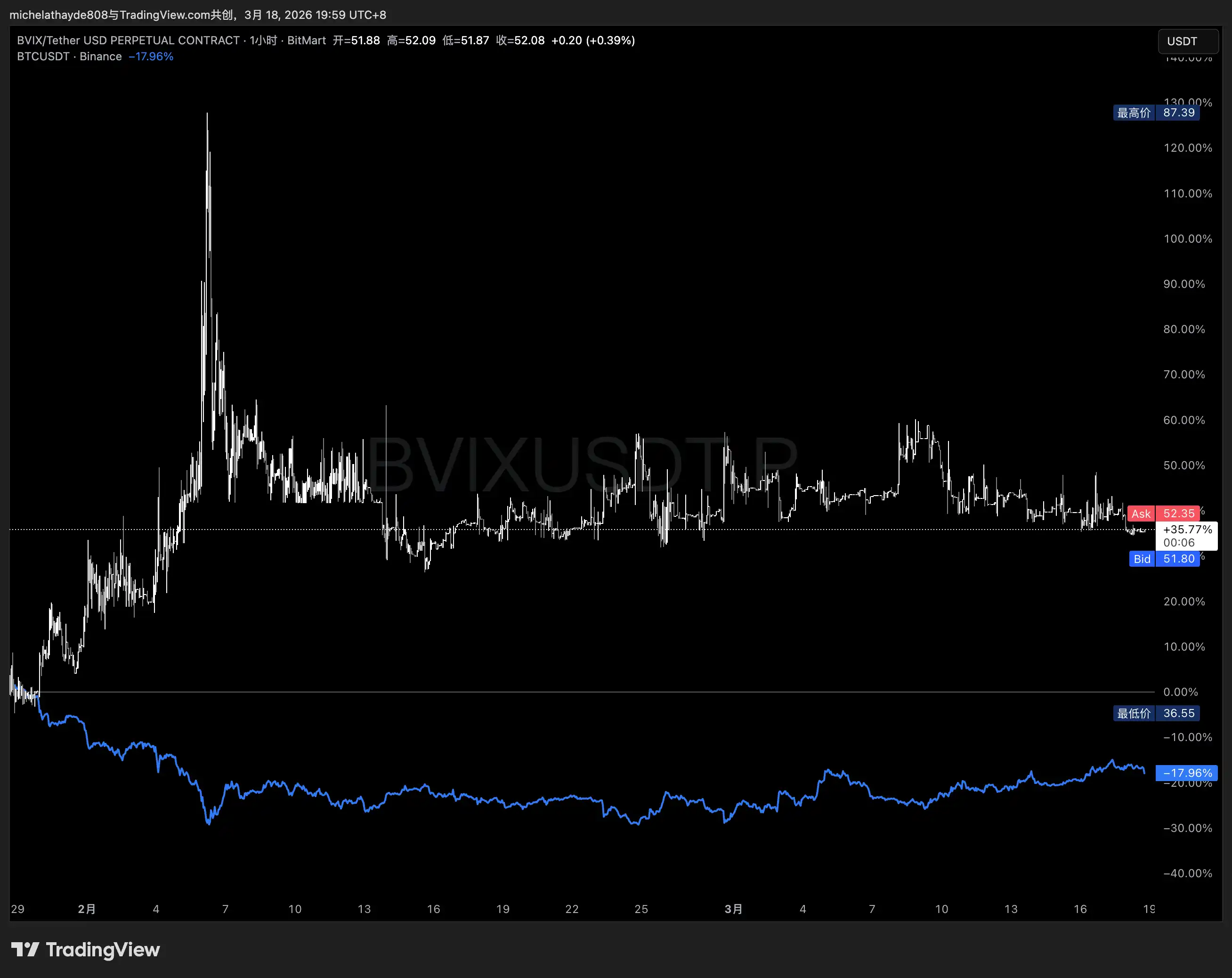

Ce point mérite une attention particulière récemment. De plus en plus de plateformes et d'institutions commencent à transformer la "volatilité crypto" d'une variable professionnelle implicite dans les options en un indice et un objet de trading plus explicites. Gate a déjà lancé les contrats perpétuels BVIX et EVIX, BitMart a également listé les contrats perpétuels correspondants BVIXUSDT et EVIXUSDT ; parallèlement, Cboe a annoncé en mars 2026 le lancement du BITVX basé sur les options IBIT, qui, selon son communiqué, utilise une méthodologie similaire au VIX pour mesurer la volatilité anticipée sur 30 jours du Bitcoin.

Cela indique que le marché crypto évolue de "trader uniquement le prix" vers "trader simultanément le prix, les anticipations et le risque".

Qu'est-ce que la volatilité exactement ?

Pour l'expliquer le plus simplement possible, la volatilité est une mesure de l'amplitude des variations de prix. Elle ne répond pas à la direction, mais à la question "de combien cela va-t-il bouger ?".

Cela signifie qu'un marché, même sans mouvement haussier ou baissier marqué, peut avoir une volatilité élevée si les oscillations intrajournalières et interjournalières sont suffisamment importantes. Inversement, un marché en hausse peut avoir une volatilité pas nécessairement élevée si la progression est suffisamment lisse.

Pour comprendre la volatilité du Bitcoin, il est crucial de distinguer trois niveaux.

Premier niveau : la volatilité historique. Elle est calculée sur la base des données de prix passées et mesure combien le BTC a réellement fluctué sur une période donnée. Elle est comme un rétroviseur, capable de vous dire à quel point le marché a été agité par le passé, mais ne représente pas directement l'avenir. La volatilité historique est utile pour les analyses post-mortem, les comparaisons transversales, les bases de gestion des risques, mais ne doit pas être considérée comme une prédiction directe de l'avenir.

Deuxième niveau : la volatilité implicite. Elle n'est pas directement calculée à partir des prix passés, mais est déduite des prix des options, reflétant les anticipations du marché sur la future volatilité. Les définitions mainstream soulignent généralement que la volatilité implicite reflète l'anticipation du marché concernant l'amplitude des futures fluctuations, et non la volatilité déjà réalisée. En d'autres termes, les options sont chères non seulement parce que le marché est haussier ou baissier, mais aussi parce que le marché met un prix sur l'incertitude future.

Troisième niveau : l'indice de volatilité. Vous pouvez le comprendre comme une compression des anticipations du marché sur la volatilité future sur une certaine période en un chiffre plus intuitif, observable et comparable. Dans la finance traditionnelle, le VIX en est l'exemple typique. Aujourd'hui, le Bitcoin est en train d'acquérir un "thermomètre de la peur" similaire. La description par Cboe du BITVX est basée sur les options IBIT, utilisant sa méthodologie VIX, pour mesurer la volatilité anticipée sur 30 jours du Bitcoin.

Sous cet angle, l'aspect vraiment important d'indicateurs comme le BVIX et l'EVIX ne réside pas dans la nouveauté de leur nom, mais dans le fait qu'ils transforment une variable centrale qui n'existait auparavant que dans la tarification complexe des produits dérivés, en quelque chose que plus de traders peuvent directement comprendre et observer.

Pourquoi l'absence de mouvement des prix ne signifie-t-elle pas un risque faible ?

Beaucoup ont l'habitude d'interpréter les "marchés plats" comme "sûrs" et la "faible volatilité" comme "sans problème". Mais dans le marché réel, c'est souvent le contraire qui se produit.

Le calme des prix indique seulement que la volatilité n'a pas été libérée pour le moment ; cela ne signifie pas que le risque a disparu, ni que le système est plus stable. Souvent, une faible volatilité réprimée sur le long terme s'accompagne d'une montée d'une chose plus insidieuse : la fragilité.

Parce que lorsque le marché s'habitue au calme, le comportement des participants change. L'effet de levier augmente lentement, les stops-loss se relâchent, le budget risque devient de plus en plus agressif, les stratégies de vente de volatilité, de capture du déport (contango), de collecte de la valeur temps deviennent de plus en plus populaires. En surface, la volatilité semble avoir disparu ; mais plus précisément, le risque a été repoussé dans une position plus difficile à voir.

C'est aussi pourquoi les moments vraiment dangereux ne sont souvent pas ceux où la volatilité intense se produit, mais ceux où la volatilité est comprimée depuis longtemps et où tout le monde commence à croire que "rien ne devrait arriver".

Si un choc imprévu se produit à ce moment-là, le marché ne fait plus face à une volatilité ordinaire, mais potentiellement à la matérialisation soudaine d'un risque de queue (tail risk). Les changements de prix qui semblaient linéaires se transforment rapidement en ruée non linéaire, en liquidations en chaîne et en évaporation de la liquidité. Ce que beaucoup gagnent pendant les phases de faible volatilité, ce ne sont que des "gains calmes", petits et stables ; mais un événement extrême de type "fat tail" est suffisant pour avaler ces gains, principal et intérêts compris.

Ainsi, une faible volatilité n'équivaut pas naturellement à un faible risque. Souvent, elle ne fait que transférer le risque de la "volatilité visible" à la "fragilité invisible".

C'est aussi pourquoi la volatilité mérite d'être étudiée séparément. Elle ne vous dit pas seulement si le marché a beaucoup bougé récemment, elle vous rappelle aussi : la tarification par le marché de l'incertitude future commence-t-elle à s'écarter du calme apparent actuel ?

Pour les traders, il y a une phrase très importante ici : lorsque la volatilité est extrêmement comprimée, ne prenez pas de risques extrêmement asymétriques pour des gains minuscules. Ce que vous voyez peut-être, c'est du calme ; mais ce qui s'accumule en profondeur dans le marché, c'est peut-être une libération violente qui ne s'est pas encore matérialisée.

Pourquoi la volatilité reflète-t-elle souvent les sentiments plus tôt que le prix ?

Le prix est explicite, la volatilité est souvent précurseur.

Le tableau des prix peut sembler inchangé, les chandeliers peuvent même paraître ennuyeux, mais dès que le marché commence à payer une prime plus élevée pour l'incertitude future, la volatilité bouge en premier. En d'autres termes, le mouvement ne s'est pas encore vraiment produit, mais les capitaux paient déjà pour la "grande volatilité potentielle".

C'est là que la volatilité est plus précieuse que le prix. Le prix reflète le résultat qui a déjà été négocié, tandis que la volatilité se rapproche davantage d'une tarification anticipée de la psychologie collective du marché. Elle ne reflète pas une simple direction haussière ou baissière, mais le degré de divergence, la densité de l'anxiété, l'intensité des anticipations.

L'inverse est également vrai. Une baisse de la volatilité n'équivaut pas automatiquement à un signal haussier ou baissier. Sa signification la plus courante est que les divergences sur le chemin futur du marché se réduisent, ou que le risque à court terme est perçu comme moins pressant. Mais une autre situation est tout aussi importante : une compression persistante de la volatilité n'est parfois pas la disparition du risque, mais le risque qui n'est pas encore visible. Les traders vraiment expérimentés ne se demandent pas seulement "Est-ce que ça va monter ?", mais se demandent d'abord : La volatilité va-t-elle augmenter ou continuer à se contracter ?

C'est la prise de conscience centrale de tout l'article : la volatilité n'est pas un accessoire du prix, mais le prix même des anticipations du marché.

De BVIX et EVIX à BITVX : La volatilité devient une nouvelle infrastructure pour le marché crypto

Si l'on élargit la perspective, ce que des produits comme BVIX, EVIX, BITVX démontrent vraiment, ce n'est pas qu'une plateforme a listé deux nouveaux actifs, mais une tendance sectorielle plus nette : le marché crypto comble progressivement la couche d'infrastructure de "tarification de la volatilité".

L'annonce de Gate montre que les contrats perpétuels BVIX et EVIX sont listés depuis le 28 janvier 2026, avec un effet de levier de 1 à 50 ; BitMart a également publié une annonce listant les contrats perpétuels BVIXUSDT et EVIXUSDT le même jour. Cboe a quant à lui annoncé en mars 2026 son intention de lancer BITVX le 23 mars, introduisant sa méthodologie de volatilité de style VIX sur le marché du Bitcoin.

Vu ensemble, ces événements ont une signification claire : l'expression de la volatilité autour des actifs cryptos évolue d'une information éparse, professionnelle, cachée dans la surface des options, vers un système d'indices plus standardisé et plus explicite.

Plus un marché est mature, moins il se contente de trader la direction. Il trade aussi le risque, les divergences, l'incertitude du chemin futur. Celui qui comprend le plus précisément ce sur quoi le marché fixe le prix du risque se rapproche davantage du cœur véritable de ce marché.

Ainsi, l'aspect le plus notable de produits comme BVIX et EVIX n'est pas de savoir s'ils sont le nouveau sujet à la mode, mais qu'ils représentent un changement dans la structure du marché crypto : ce marché commence à coter de plus en plus sérieusement "l'incertitude future".

Comment utiliser la volatilité en pratique ?

Beaucoup, en entendant "volatilité", pensent d'abord à la gestion des risques. Ce n'est en fait que la moitié de la réponse. La volatilité peut bien sûr vous aider à vous défendre, mais plus important encore, elle peut vous aider à comprendre quand le marché vend la panique à un prix élevé, et quand il vend le calme à un prix bas.

1. Perspective défensive : N'entrez pas sur le marché lorsque l'émotion est au plus cher

Lorsque le prix vient de franchir un niveau, que le sentiment marché s'enflamme rapidement et que le BVIX ou l'EVIX monte en flèche simultanément, beaucoup ont instinctivement l'impression que "c'est la vraie percée". Mais du point de vue de la volatilité, cela signifie souvent que le marché paie une prime élevée pour l'incertitude future.

Ce n'est pas nécessairement le moment de ne pas acheter, mais vous devez comprendre : ce que vous achetez, ce n'est peut-être pas seulement la direction, mais aussi une émotion déjà chère.

Lorsque la volatilité est élevée, la marge d'erreur pour acheter sur les hausses et vendre sur les baisses (chasing) diminue généralement de manière significative. Votre direction peut être correcte, mais parce que vous êtes entré à un point où l'émotion est la plus exaltée et les anticipations les plus chères, vous ne parvenez finalement pas à obtenir un rendement idéal. Une direction correcte n'équivaut pas à une transaction correcte ; souvent, ce qui dévore les profits, ce n'est pas une mauvaise direction, mais le fait d'avoir acheté trop cher.

2. Perspective d'identification des risques : Le calme en surface n'est pas nécessairement synonyme de sécurité

Un autre scénario, plus insidieux et plus dangereux, est lorsque les prix se resserrent, que le marché est morose et que beaucoup commencent à penser qu'"il n'y a pas de risque pour le moment". Mais si vous observez à ce moment-là que la structure de volatilité commence à bouger anormalement, ou que la tarification par le marché d'événements futurs augmente discrètement, cela indique que le calme n'est peut-être qu'un phénomène de surface.

À ce stade, la chose la plus importante à faire n'est pas de parier immédiatement sur une direction, mais d'abord de reconnaître une chose : à l'intérieur du marché, une fragilité que vous ne voyez peut-être pas à l'œil nu est peut-être en train de s'accumuler.

Pour les traders à fort effet de levier, cette phase est particulièrement dangereuse. Parce que ce qui détruit vraiment un compte, ce n'est souvent pas la grande volatilité que vous voyez, mais le fait d'avoir augmenté votre exposition au risque à un moment qui "semble sans problème".

3. Perspective offensive : Lorsque la panique est vendue chère, vendre la volatilité peut être plus attractif

L'aspect vraiment intéressant de la volatilité est qu'elle peut non seulement signaler un danger, mais aussi offrir une fenêtre stratégique offensive.

Lorsque le BVIX, l'EVIX montent en flèche, ou plus généralement, lorsque la volatilité implicite est significativement supérieure à la volatilité historique réalisée, cela indique que le marché paie une prime très élevée pour l'incertitude future. Pour les traders directionnels, c'est souvent l'une des zones les plus inconfortables, car vous n'achetez pas seulement une direction, mais la panique elle-même, qui est chère.

Mais pour les traders plus matures, cela peut signifier une autre opportunité : vendre la volatilité surévaluée.

Dans le cadre des produits dérivés traditionnels, cette logique se manifeste généralement par la vente d'options à volatilité implicite élevée, la perception de primes plus importantes, ou l'exécution de stratégies systématiques de vente d'options (rolling) pour capter la prime de sentiment et la décroissance temporelle (time decay). Sa logique centrale n'est pas "je suis nécessairement baissier", mais "je pense que le marché surestime la volatilité future".

Bien sûr, ce n'est pas une orientation que les débutants devraient imiter imprudemment. Vendre la volatilité consiste essentiellement à gagner peu d'argent tout en supportant de grands risques, et la plus grande crainte est la matérialisation soudaine d'un événement de queue (tail event). Elle impose des exigences élevées en matière de gestion de la marge, de contraintes de position, d'évaluation de la liquidité et de couverture des risques de queue. C'est pourquoi, ce qui est vraiment important, ce n'est pas que tout le monde vende, mais de comprendre une logique de trading de dimension supérieure : pendant que les autres tradent la direction, les traders matures tradent peut-être "si les anticipations sont surévaluées".

4. Perspective de valeur relative : Observer l'écart de volatilité entre le BTC et l'ETH

Au-delà du niveau de volatilité unique, l'écart de volatilité entre le BTC et l'ETH mérite également d'être observé.

Si l'EVIX reste significativement supérieur au BVIX, cela signifie généralement que le marché perçoit une incertitude plus élevée pour l'ETH, ou est prêt à payer une prime de risque plus élevée pour le chemin futur de l'ETH. Cela ne donne pas nécessairement une conclusion simple haussière ou baissière, mais cela peut vous aider à comprendre sur quel actif les capitaux parient le risque, et peut aider à déterminer si le marché est actuellement plus orienté vers la valeur refuge (BTC) ou vers la spéculation à forte élasticité (ETH).

Souvent, l'information vraiment valuable ne se trouve pas dans un chiffre absolu, mais dans les changements relatifs entre différents actifs, sur différentes périodes. L'écart de volatilité est, dans une certaine mesure, un écart de température de l'appétit pour le risque.

La véritable évolution, ce n'est pas de savoir voir la hausse ou la baisse, mais de savoir voir les "anticipations"

De nombreux traders, à un certain stade de leur croissance, découvrent peu à peu un fait : la chose la plus difficile sur le marché n'a jamais de deviner une fois si ça monte ou ça baisse, mais de comprendre ce que le marché est en train de tarifer.

Parfois, le marché tarife la direction ; parfois, le marché tarife la liquidité ; mais dans de nombreux moments clés, ce que le marché trade vraiment à un prix élevé, c'est l'incertitude elle-même.

C'est aussi pourquoi la volatilité ne devrait pas être comprise comme un indicateur accessoire du prix. Ce n'est pas une note en bas de page à côté des cours, ni un terme technique avancé que seuls les joueurs d'options doivent connaître. Elle est elle-même un prix, un prix du chemin, de la distribution des risques et des divergences d'anticipations futures.

Le prix reflète le présent, la volatilité tarife l'avenir.

Et ce qu'il y a de plus cher dans l'avenir, ce n'est souvent pas la tendance elle-même, mais la peur de l'inconnu des gens, ou leur confiance erronée dans le calme.

Lorsque de plus en plus de traders commencent à suivre des indicateurs de volatilité comme le BVIX, l'EVIX, le BITVX, ce qui les intéresse vraiment, ce n'est plus seulement de savoir si le Bitcoin va monter ou baisser, mais :

Ce marché pourrait-il être plus volatile qu'imaginé ?

Cette anticipation est-elle déjà tarifée trop haut, ou trop bas ?

Est-ce que je trade une direction, ou l'émotion elle-même surévaluée ?

Le marché crypto évolue de "trader uniquement le prix" vers "trader les anticipations, trader le risque, trader la volatilité". Ceux qui l'acceptent plus tôt auront plus de chances de se libérer de la simple méthode de trading qui consiste à deviner la direction, et d'entrer dans la phase suivante de compréhension réelle de la structure du marché.