Note de la rédaction : La hausse simultanée de l'or et du rendement des obligations japonaises à 10 ans contraste avec la faiblesse du Bitcoin. Cet article souligne que cette divergence reflète le passage du marché d'une « logique de resserrement » à une « tarification du risque », et que chaque mouvement de la Banque du Japon pourrait devenir la variable clé qui bouleverse la situation actuelle.

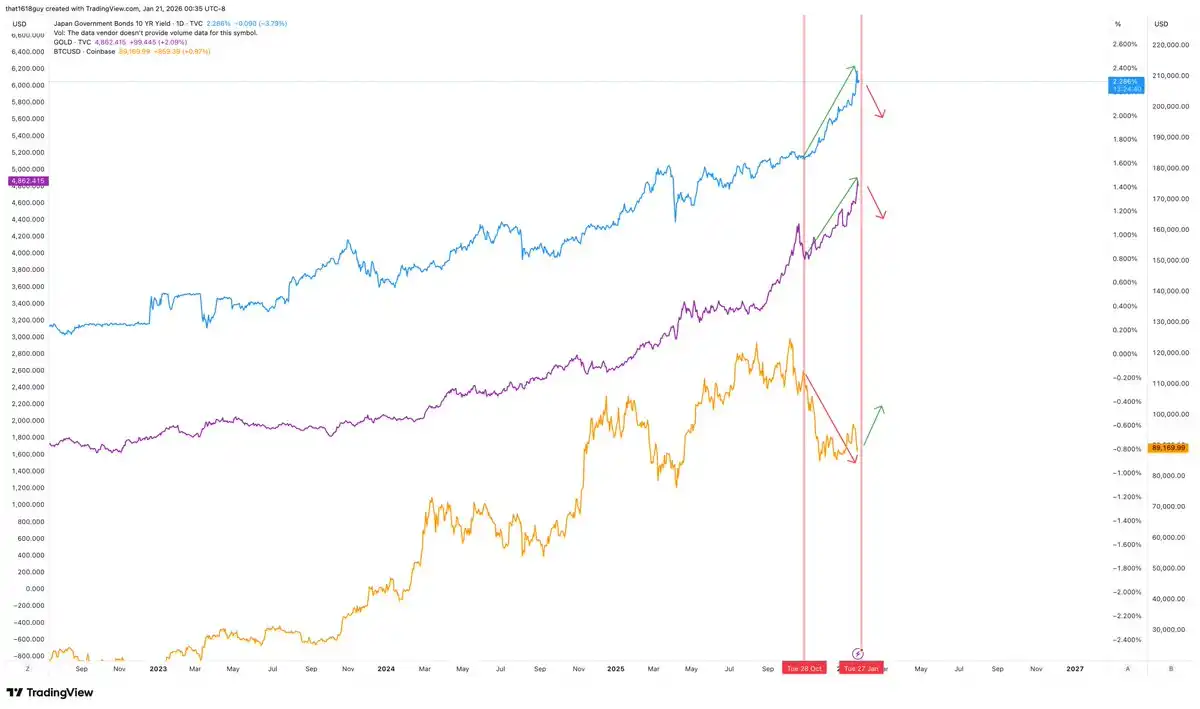

L'une des dynamiques macroéconomiques les plus intrigantes actuellement est le lien entre l'or et le rendement des obligations d'État japonaises à 10 ans. Ces deux actifs évoluent de concert, ce qui va à l'encontre de la norme observée lors d'un cycle de resserrement monétaire typique.

Ce qui suit explique pourquoi l'or suit le rendement japonais, pourquoi le Japon est un point de pression clé pour le marché, et l'impact potentiel d'une intervention de la Banque du Japon sur le Bitcoin.

L'or et les obligations japonaises grimpent de concert... le Bitcoin prend le chemin inverse

Dans un environnement normal, la hausse des rendements à long terme pèse sur le prix de l'or en augmentant le coût d'opportunité de détention d'un actif non productif de revenus. Cette relation négative ne s'inverse que lorsque les rendements s'écartent de l'évolution normale du marché et commencent à signaler des tensions politiques. La forte hausse actuelle du rendement japonais à 10 ans, que l'or suit en同步 montant, confirme précisément ce dernier scénario.

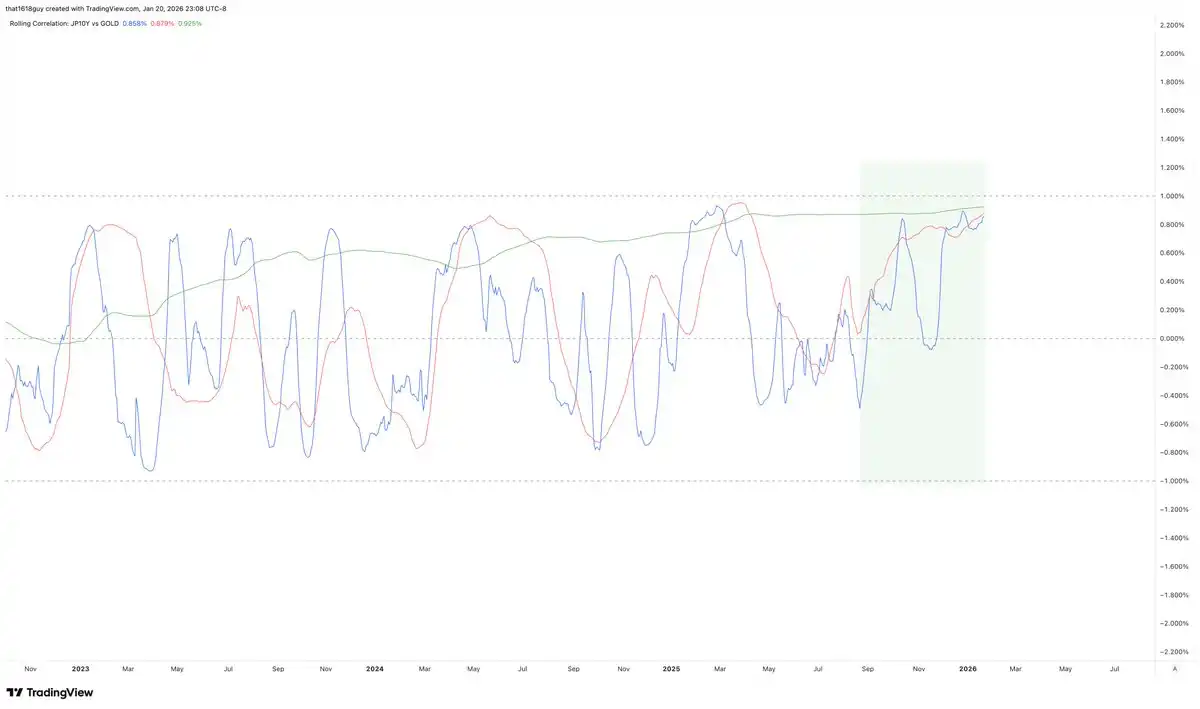

Ce graphique de corrélation illustre clairement ce changement.

La ligne bleue, qui montre la corrélation sur 30 jours entre le rendement japonais à 10 ans et l'or, bien que volatile, reste positive plus longtemps au lieu de replonger rapidement en territoire négatif. Rien que cela indique un affaiblissement de la relation inverse traditionnelle.

Plus important encore, la corrélation sur 90 jours (ligne rouge) a suivi cette hausse, ce qui signifie qu'il ne s'agit pas d'un bruit à court terme. Le plus probant est la corrélation sur 1 an (ligne verte) : elle a progressé régulièrement et s'est stabilisée en zone positive.

Lorsque les corrélations à long terme deviennent positives et restent élevées, cela signale souvent un changement fondamental dans la logique de marché. La hausse du rendement des obligations japonaises n'est plus un frein pour l'or, mais est interprétée par le marché comme le signal de tension que l'or absorbe. Cela indique que le marché perçoit la hausse des rendements comme un signal de risque, et non plus comme un simple signal de resserrement.

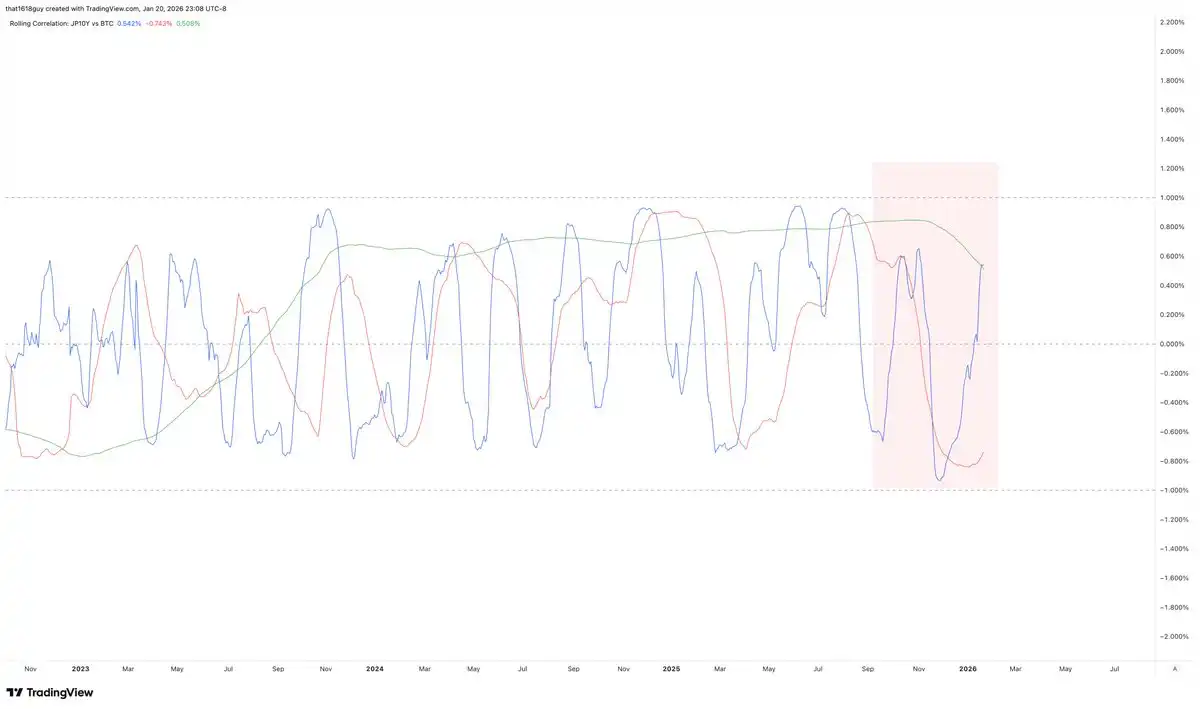

Plus intéressant encore, d'autres marchés ne présentent pas le même phénomène. Pendant la même période, le Bitcoin est resté constamment négativement corrélé avec le rendement japonais à 10 ans.

Un deuxième graphique de corrélation met en lumière ce contraste.

Les corrélations sur 30 et 90 jours entre le rendement japonais à 10 ans et le Bitcoin, bien que volatiles comme attendu, évoluent principalement sous l'axe zéro, reflétant la sensibilité du Bitcoin aux pressions macroéconomiques à court terme. Le point crucial est que la corrélation sur 1 an (ligne verte) a plongé et reste négative, indiquant que sur une période plus longue, le Bitcoin a toujours été sous pression lorsque le rendement japonais augmentait.

En d'autres termes, pour voir des signes de rebond durable, nous aurions besoin que le rendement japonais à 10 ans commence à se refroidir – ce qui, en théorie, se refléterait également dans le prix de l'or.

Comment interpréter la logique de marché actuelle

Lorsque l'or et les rendements des obligations souveraines grimpent ensemble, le marché ne tarifie pas la croissance économique ou un renforcement de la discipline monétaire, mais le risque de crédit et la fragilité des bilans.

Ce schéma apparaît généralement dans les situations suivantes : la demande de couverture l'emporte sur la logique d'arbitrage, la capacité de régulation politique est remise en question, la hausse des rendements expose des décalages de duration plutôt que de freiner l'activité économique. Dans cet environnement, l'or n'agit plus comme une couverture contre l'inflation, mais plutôt comme une couverture de bilan.

La relation inverse entre le Bitcoin et le rendement japonais renforce cette interprétation. Le marché perçoit la hausse du rendement japonais comme un choc de resserrement, dont l'or bénéficie mais pas le Bitcoin. Cette divergence actuelle est un signal clé.

Pourquoi le Japon est un point de pression clé

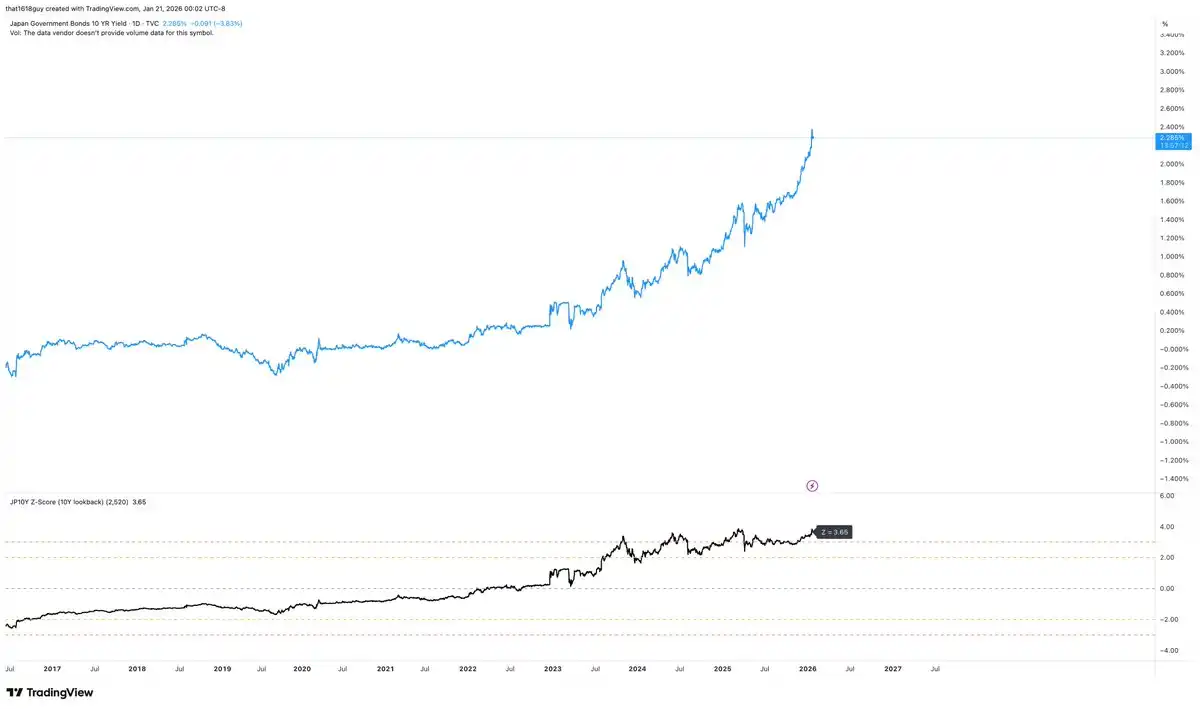

Le Japon présente une sensibilité unique à cette dynamique. La hausse en ligne droite du rendement des obligations japonaises à 10 ans, illustrée ci-dessus, n'est pas un événement neutre pour son système financier domestique. Le point clé n'est pas seulement que les rendements augmentent, mais que leur progression, par rapport au cadre politique japonais lui-même, a atteint des valeurs extrêmes d'un point de vue statistique.

Calculé sur une fenêtre glissante de 10 ans, le rendement actuel des obligations japonaises à 10 ans dépise sa moyenne à long terme d'environ 3,65 écarts-types. C'est l'équivalent d'obtenir face 13 fois de suite en lançant une pièce.

Dans n'importe quel marché, cela mériterait attention. Au Japon, où les rendements à long terme ont été strictement contrôlés pendant la dernière décennie, une fluctuation ample indique clairement que l'ancre politique se desserre. C'est une caractéristique typique de l'effritement de l'ancien ordre.

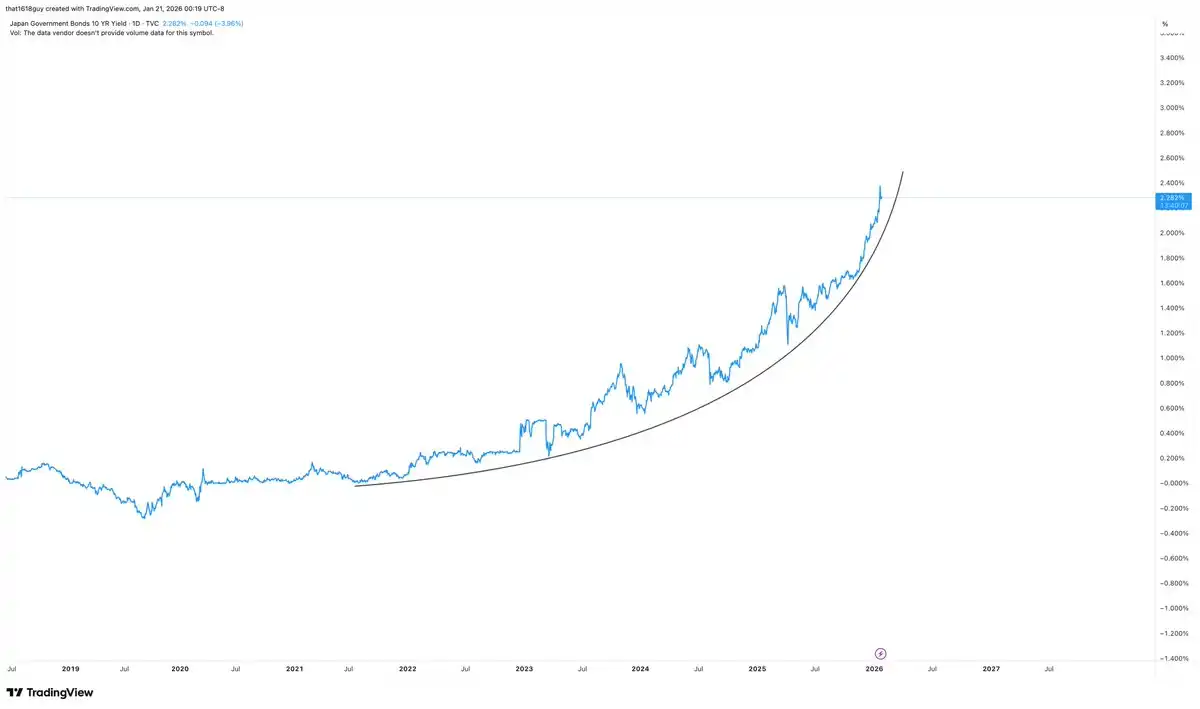

Aussi importante que le niveau absolu est la vitesse de la hausse.

La pente de la récente hausse des rendements a transformé un simple ajustement des taux en un événement de bilan. Le Japon peut digérer progressivement des rendements plus élevés, mais il aura du mal à faire face sereinement à une repréciation rapide de la duration dans un système financier conçu autour de la répression des rendements.

Lorsque les rendements grimpent verticalement, le marché ne cherche pas seulement un nouvel équilibre, il soumet également à un test de stress tous les acteurs qui ont parié sur « l'immuabilité du modèle japonais ».

Les institutions bancaires japonaises sont structurellement longues en duration et détiennent massivement des obligations d'État japonaises comme actifs et garanties, ce qui rend la hausse rapide des rendements intrinsèquement instable, et non simplement restrictrice. À mesure que les rendements grimpent rapidement, la valeur marchande des portefeuilles obligataires diminue, la valeur des garanties se détériore, et les conditions de financement se resserrent dans un système explicitement conçu pour la répression des rendements.

C'est pourquoi la Banque du Japon est historiquement intervenue lorsque la pression apparaissait dans les données (et non après que le marché ait achevé sa normalisation). La BoJ n'a pas besoin d'attendre que les rendements atteignent un seuil absolu ; des mouvements accélérés de plusieurs écarts-types sont souvent suffisants pour déclencher une action.

Ainsi, la normalisation des rendements au Japon n'est pas un simple ajustement de marché, mais une modification du bilan, qui présente un risque de transmission concret pour le système bancaire, surtout si la volatilité du marché est désordonnée ou unidirectionnelle.

L'évolution actuelle des obligations d'État japonaises à 10 ans augmente considérablement la motivation de la Banque du Japon à intervenir. Cette intervention ne nécessite pas nécessairement un retour explicite au contrôle strict de la courbe des rendements. Des indications verbales, des opérations ciblées de lissage des rendements, ou un contrôle plus modéré du marché des obligations à long terme pourraient suffire à ralentir la volatilité de la courbe et à stabiliser les conditions de marché.

L'impact d'une intervention de la BoJ sur l'or

Si la Banque du Japon intervient de manière crédible et reprend le contrôle des rendements à long terme, ce signal de pression spécifique devrait s'atténuer. Cela ne signifie pas que l'or deviendra soudainement baissier, mais cela supprimera très probablement l'un des catalyseurs clés de la hausse actuelle.

Combiné à l'analyse de la semaine dernière dans l'article « Les matières premières d'abord, le Bitcoin ensuite » publié par Delphi Digital, le graphique de l'or suggère déjà cette dynamique.

Bien que la tendance haussière globale reste intacte, l'élan de hausse ne se expand plus au même rythme. La récente hausse a propulsé le prix vers le haut du canal ascendant, mais sans la confirmation de momentum observée dans les phases initiales. Même si les prix progressent lentement, l'indicateur RSI peine à dépasser ses précédents sommets, ce qui indique que les acheteurs marginaux deviennent plus prudents.

Cela correspond à un marché structurellement haussier, mais dépendant de plus en plus des pressions politiques plutôt que d'une participation généralisée. L'or bénéficie de la hausse verticale des obligations japonaises à 10 ans, mais ce bénéfice se traduit davantage par la persistance des prix que par une accélération. Lorsque le principal catalyseur est sur le point d'être résolu, l'évolution des prix a tendance à passer d'impulsive à digestive.

Une intervention decisive de la BoJ pourrait très bien briser le lien entre l'or et le rendement japonais, réduire la tarification de la pression politique et correspondre parfaitement au signal déjà émis par le graphique – le marché forme un sommet local ou entre dans une phase de consolidation, et non un renversement de tendance. Un tel résultat permettrait à l'or de consumer l'excès de momentum par le temps plutôt que par le prix, en maintenant la tendance principale tout en refroidissant son rythme de hausse.

Structurellement, l'or ne dépend pas de la pression japonaise pour maintenir son soutien, mais il en bénéficie marginalement. Si cette pression est contrôlée, le graphique montre que le marché est prêt à mettre en pause le trade sur les matières premières.

L'impact d'une intervention de la BoJ sur le Bitcoin

Étant donné que le Bitcoin évolue à l'opposé du rendement japonais et de l'or, cette relation devrait également se manifester lorsque la Banque du Japon décidera finalement d'intervenir.

Le graphique suggère déjà cette asymétrie : même si l'or et le rendement japonais continuaient de grimper, le Bitcoin, bien que faible, montre des signes de stabilisation plutôt qu'une accélération de la baisse. Cette configuration correspond à un actif qui trouve un plancher sous pression macroéconomique tout en restant très sensible à toute mesure crédible de répression.

Si une intervention de la BoJ se concrétise, la réaction du Bitcoin sera probablement différente de celle de l'or. Avec la stabilisation des conditions de liquidité mondiale et l'atténuation du choc de resserrement dû aux rendements japonais à long terme, le Bitcoin pourrait connaître une reprise plutôt qu'un recul. En ce sens, le Bitcoin n'est pas en concurrence avec l'or dans ce schéma, il attend plutôt la levée du signal de pression, un peu comme un « or numérique ».

Conclusion

L'idée clé n'est pas que l'or ait atteint un sommet ou que le Japon s'apprête à intervenir, mais que le marché perçoit désormais le rendement japonais comme un signal de tension mondiale, et que le comportement des prix des actifs s'ajuste en conséquence.

L'or absorbe cette pression, le Bitcoin y réagit, et la divergence entre les deux est révélatrice. Tant que le rendement japonais à 10 ans continue de grimper sans entrave, la force de l'or est logique. Si la Banque du Japon intervient et reprend le contrôle, la prime de risque incorporée dans l'or devrait s'atténuer, et l'évolution des prix pourrait passer d'une hausse accélérée à une phase de consolidation.

Quoi qu'il en soit, le marché des obligations japonaises est actuellement la fenêtre la plus claire pour observer comment le marché tarifie le risque politique et la fragilité des bilans. Tant que le rendement japonais à 10 ans ne faiblira pas, l'or pourrait poursuive sa progression, tandis que la performance du prix du Bitcoin pourrait rester faible.