Auteur : Zhou, ChainCatcher

Lors de sa réunion de politique monétaire du 19 décembre 2025, la Banque du Japon (BOJ) a décidé de relever son taux directeur de 25 points de base, le portant de 0,5 % à 0,75 %. Il s'agit de la deuxième hausse de taux depuis janvier dernier, portant les taux à leur niveau le plus élevé depuis 1995.

La décision a été adoptée à l'unanimité (9 voix contre 0), ce qui correspond parfaitement aux attentes du marché. Les 50 économistes interrogés précédemment avaient tous anticipé cette hausse, une première sous la direction du gouverneur Kazuo Ueda.

Lors d'une conférence de presse, le gouverneur de la BOJ, Kazuo Ueda, a indiqué que le niveau des taux à court terme, le plus haut en 30 ans, n'avait rien de particulièrement significatif et que la banque surveillerait de près l'impact de cette évolution. Il a déclaré qu'il restait une marge avant d'atteindre le seuil inférieur de la fourchette de taux neutre et que le marché ne devait pas s'attendre à une estimation précise de cette fourchette à court terme. Quant au rythme des futurs ajustements de la politique monétaire de soutien, il dépendra de la croissance économique, de l'évolution des prix et des conditions du marché financier à ce moment-là.

M. Ueda a souligné que la banque mettrait à jour son évaluation des perspectives économiques, des risques sur les prix et de la probabilité d'atteinte des objectifs à chaque réunion, et prendrait ses décisions en conséquence. Il a reconnu que l'estimation du taux neutre du Japon couvrait une fourchette large, difficile à calculer avec précision, et qu'il fallait observer la réaction réelle de l'économie et des prix après chaque mouvement de taux. Si la hausse des salaires continue de se répercuter sur les prix, une nouvelle hausse des taux est effectivement possible.

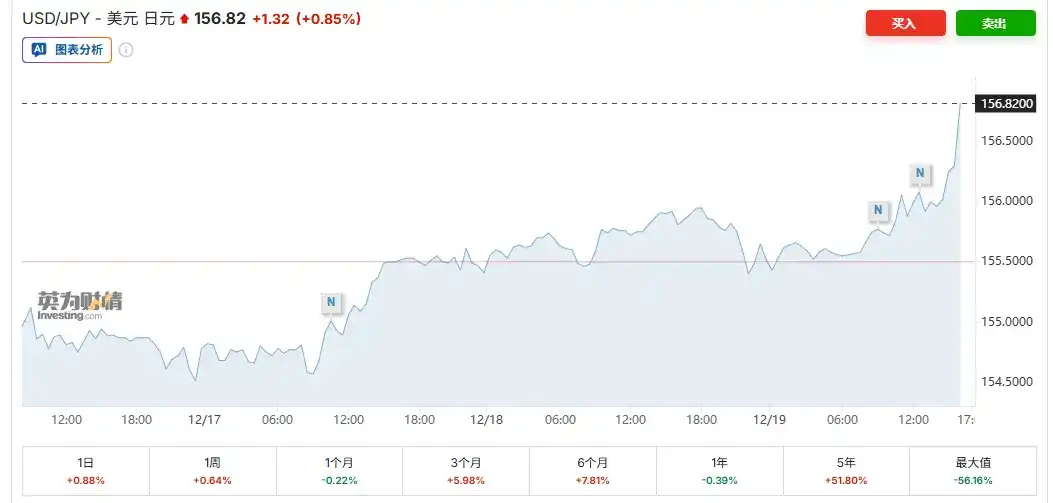

Les marchés financiers ont réagi relativement calmement : le taux de change dollar/yen a légèrement augmenté de 0,3 % pour s'établir à 156,06 ; le rendement des obligations d'État japonaises à 30 ans a légèrement progressé de 1 point de base pour atteindre 3,385 % ; l'indice Nikkei 225 a grimpé de 1,5 % en séance pour atteindre 49 737,92 points ; le Bitcoin a franchi la barre des 87 000 dollars, avec une hausse intrajournalière de 1,6 %. Globalement, les actifs risqués n'ont pas montré de pression de vente significative pour le moment.

Sur le plan fondamental, cette hausse de taux japonaise est soutenue par des données solides. En novembre, l'indice CPI core a augmenté de 3,0 % en glissement annuel, conformément aux attentes, indiquant une pression inflationniste toujours robuste, et a dépassé l'objectif de politique de 2 % pendant 44 mois consécutifs. De plus, la croissance des salaires est solide, la confiance des grandes entreprises manufacturières a atteint un sommet en quatre ans, et malgré la pression tarifaire américaine, les ajustements des chaînes d'approvisionnement des entreprises ont montré une résilience notable, l'impact étant inférieur aux attentes.

Par ailleurs, les principaux syndicats japonais ont fixé, pour les prochaines négociations salariales de printemps (shuntō), des objectifs de hausse similaires à ceux de l'année dernière. Étant donné que l'année dernière avait déjà enregistré la plus forte augmentation salariale depuis des décennies, cela indique que l'élan de la croissance salariale se poursuit.

Dans l'ensemble, bien que cette hausse de taux soit modeste, elle marque la fin officielle de la longue ère de politique monétaire ultra-accommodante du Japon et pourrait constituer un point d'inflexion important pour la liquidité des actifs risqués mondiaux en fin d'année.

Le marché a-t-il déjà complètement intégré les anticipations ?

Les prix du marché indiquent actuellement que la Banque du Japon pourrait procéder à une nouvelle hausse de taux dès juin ou juillet de l'année prochaine. Yuxuan Tang de JP Morgan Private Bank estime que, les anticipations de marché étant pleinement intégrées, l'effet de la hausse des taux sur le yen sera limité. Elle prévoit une autre hausse de taux en 2026, portant le taux à 1 %, le taux de change dollar/yen devant se maintenir fondamentalement autour de 150, avec 160-162 comme intervalle de défense potentiel. L'écart de taux négatif et les risques budgétaires continueront de limiter le potentiel d'appréciation du yen.

Mais certains analystes remettent en cause ce calendrier, le jugeant trop agressif, et estiment qu'octobre 2026 est une échéance plus réaliste, ce qui laisserait suffisamment de temps pour évaluer l'impact de la hausse du coût de l'emprunt sur le financement des entreprises, le crédit bancaire et la consommation des ménages. Les résultats des négociations salariales de printemps et le taux de change du yen seront alors des indicateurs d'évaluation clés.

De plus, Morgan Stanley prévoit qu'après une hausse de 25 points de base, la BOJ continuera de souligner le caractère accommodant de l'environnement politique et que les taux restent inférieurs au niveau neutre. La future trajectoire de resserrement sera progressive et très dépendante des données, sans voie prédéfinie agressive.

L'analyste d'Investinglive, Eamonn Sheridan, estime quant à lui qu'en raison de taux d'intérêt réels toujours négatifs et d'une politique globalement accommodante, la prochaine hausse de taux n'interviendra pas avant mi ou fin 2026 au plus tôt, afin de permettre d'observer la pénétration réelle du coût de l'emprunt dans l'économie.

Pendant longtemps, l'environnement de taux ultra-bas du Japon a fourni une liquidité abondante et bon marché aux marchés mondiaux. Grâce au « carry trade yen », les investisseurs empruntent à faible coût en yen pour investir dans des actifs à rendement élevé comme les actions américaines ou les cryptomonnaies. Ce mécanisme, de grande ampleur, a été un soutien important au marché haussier des actifs risqués ces dernières années.

Bien que les dernières données TIC (Treasury International Capital) ne montrent pas encore un reflux massif des capitaux japonais du marché obligataire américain (les avoirs ont augmenté pour atteindre 1 200 milliards de dollars en octobre), l'attractivité croissante des obligations d'État japonaises (JGB) pourrait progressivement se manifester, poussant ainsi à la hausse les rendements des obligations américaines et le coût du financement en dollars au niveau mondial, exerçant une pression sur les actifs risqués.

Actuellement, la plupart des grandes banques centrales sont dans un cycle de baisse des taux, tandis que la BOJ relève ses taux, créant une divergence politique. Ce contraste pourrait facilement déclencher des débouclements de carry trades, et le marché des cryptomonnaies, caractérisé par un effet de levier élevé et des transactions 24h/24, est généralement le premier à ressentir les chocs de liquidité.

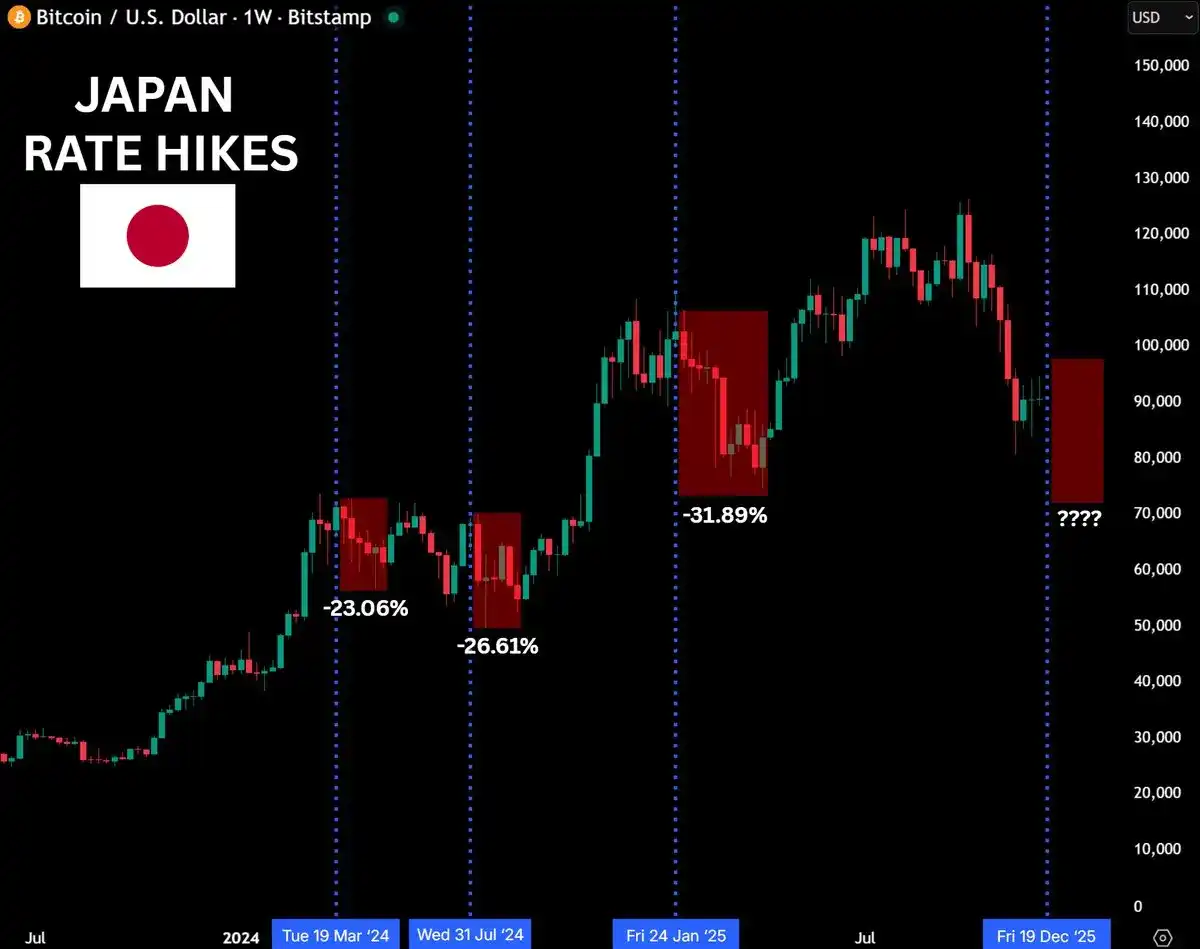

Des analystes macro avaient averti que si la BOJ augmentait ses taux le 19 décembre, le Bitcoin pourrait risquer un repli vers 70 000 dollars. Les données historiques montrent qu'après les trois dernières hausses de taux, le Bitcoin avait subi des corrections significatives, avec des baisses généralement de 20 % à 30 % en 4 à 6 semaines. Par exemple, -23 % en mars 2024, -26 % en juillet, et -31 % en janvier 2025. Le marché craignait fortement que cette hausse ne répète cette tendance historique.

Les Cassandres estiment que la hausse des taux japonais reste l'une des plus grandes variables pour la valorisation actuelle des actifs, son rôle sur les marchés financiers mondiaux étant sous-estimé, et que ce changement de cap politique pourrait déclencher un large effet de délevierage.

Un point de vue plus neutre considère qu'attribuer simplement les baisses historiques à la hausse des taux japonais est trop réducteur, et que les anticipations de cette hausse étaient extrêmement bien intégrées (le marché des cryptos s'était déjà ajusté la semaine précédente), la majeure partie de la panique étant déjà incluse dans les prix. Les analystes indiquent que le marché craint plus l'incertitude que le resserrement lui-même.

Il est à noter que, selon Bloomberg, la BOJ pourrait commencer à liquider progressivement ses actifs ETF dès janvier 2026. Fin septembre, la valeur de son portefeuille d'ETF s'élevait à environ 83 000 milliards de yens. Si des hausses de taux multiples interviennent en 2026, les ventes d'obligations pourraient s'accélérer, et le démantèlement continu des carry trades yen pourrait déclencher des ventes d'actifs risqués et un rapatriement de yens, ayant un impact profond sur les actions et les cryptomonnaies.

Cliquez pour découvrir les postes ouverts chez ChainCatcher