Auteur | @ballsyalchemist

Compilation | Odaily Planet Daily (@OdailyChina)

Traducteur | DingDang (@XiaMiPP)

La liquidité est la condition préalable pour qu'un actif gagne en confiance. Lorsque le marché a une profondeur suffisante, les capitaux importants peuvent être absorbés sans heurts, les baleines peuvent constituer librement des positions, et les actifs peuvent être utilisés comme collatéral fiable. Car les prêteurs savent qu'ils peuvent sortir à tout moment si nécessaire. Mais si l'actif lui-même manque de liquidité, la situation est totalement inverse. Une liquidité faible attire difficilement les utilisateurs, et le manque d'utilisateurs comprime encore la profondeur des transactions, formant finalement un cycle auto-renforçant de "sécheresse de liquidité".

La tokenisation était initialement très attendue : elle était considérée comme un outil clé pour améliorer la liquidité des capitaux, libérer l'utilité financière de la DeFi, et connecter les actifs on-chain et off-chain. Idéalement, des marchés financiers traditionnels de plusieurs milliers de milliards de dollars seraient introduits on-chain, permettant à quiconque de trader librement, d'emprunter avec collatéral, et de réaliser des combinaisons et innovations difficiles dans le système financier traditionnel grâce à la DeFi.

Pourtant, la réalité est que, sous une prospérité de surface, la plupart des actifs tokenisés évoluent sur des marchés extrêmement fragiles et peu liquides, incapables de supporter des échelles de capitaux significatives. La "liquidité", condition préalable à la combinabilité financière et à l'utilité réelle, n'a pas été réellement tenue. Ces problèmes ne sont pas évidents lors de petites transactions, mais dès que les capitaux tentent de circuler à grande échelle, les coûts et risques cachés émergent rapidement.

La réalité actuelle de la liquidité

Le premier coût caché des actifs tokenisés se manifeste dans le slippage.

Prenons l'exemple de l'or tokenisé. Le graphique ci-dessous compare le slippage attendu pour différentes tailles de transaction entre les principales bourses centralisées et le marché traditionnel de l'or. La différence est frappante.

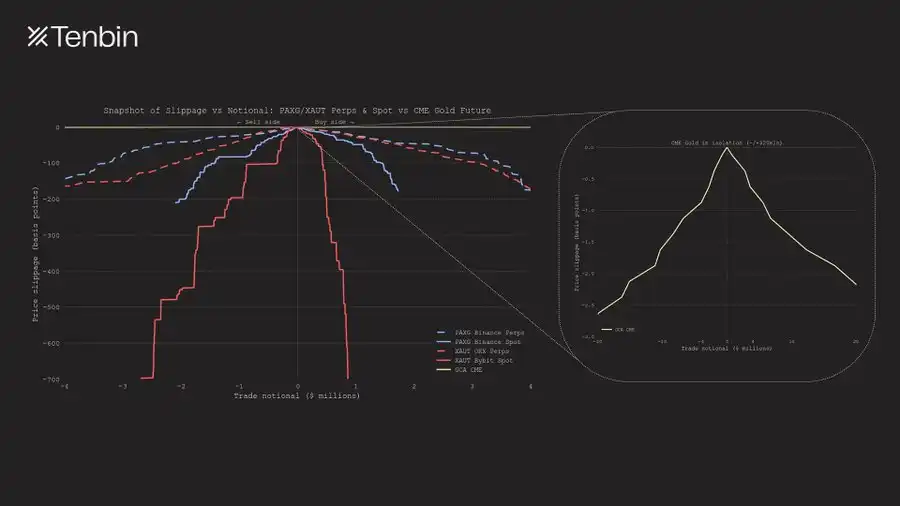

Perpétuels et spot PAXG / XAUT vs Futures livrables sur or du CME : Taille de transaction et slippage

À mesure que la taille des transactions augmente, le slippage des contrats perpétuels sur PAXG et XAUT augmente rapidement de manière exponentielle. Pour un montant nominal d'environ 4 millions de dollars, le slippage approche déjà 150 points de base. En comparaison, la courbe de slippage du CME est presque collée à l'axe horizontal, à peine perceptible.

Au niveau du marché au comptant (spot), les contraintes de liquidité de PAXG et XAUT sont encore plus évidentes. Même en choisissant les places de trading spot avec la meilleure liquidité respective, leur carnet d'ordres ne peut offrir une profondeur effective de moins de 3 millions de dollars de chaque côté de l'achat et de la vente. Ce plafond de liquidité se traduit directement par une courbe qui se "tronque" prématurément pour des tailles de transaction plus petites.

Le côté droit montre séparément la courbe de slippage du CME. Sa forme presque plate reflète intuitivement l'avantage de profondeur des marchés traditionnels. Même pour des tailles de transaction bien supérieures à 4 millions de dollars, le slippage attendu reste très stable. Une transaction de 20 millions de dollars sur des futures sur l'or n'impacte même pas le prix de 3 points de base. En termes d'ordre de grandeur, la profondeur de liquidité du CME n'est comparable à aucun produit similaire sur les marchés crypto.

Cette différence a des conséquences directes. Sur des marchés traditionnels profonds, même les grosses transactions ont un impact sur les prix presque négligeable ; sur les marchés minces des actifs tokenisés, la même opération génère immédiatement un coût significatif, et la difficulté de clôturer la position augmente rapidement avec la taille. La comparaison des volumes quotidiens moyens ci-dessous montre clairement cet écart, et ce problème n'existe pas seulement pour le marché de l'or, il s'applique à d'autres actifs.

Futures sur or du CME vs Perpétuels et spot PAXG / XAUT : Comparaison des volumes quotidiens moyens

La discussion ci-dessus se concentre principalement sur les CEX. Alors, si on passe à des AMM DEX, la situation s'améliore-t-elle ? La réponse est exactement l'inverse, elle ne fait qu'empirer.

Par exemple, lors d'une transaction XAUT en février 2025, un utilisateur a dépensé 2 912 USDT pour n'obtenir que l'équivalent d'environ 1 731 dollars de XAUT au prix réel de l'or de l'époque, payant ainsi une prime élevée de 68% pour cette transaction.

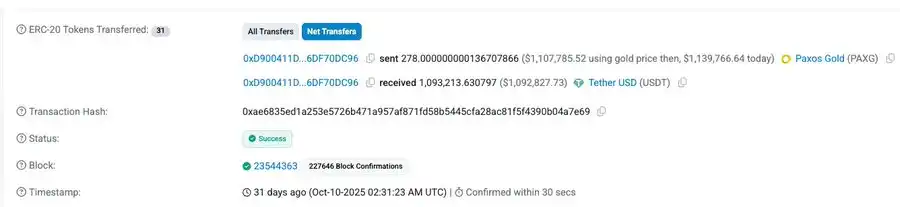

Dans une autre transaction, un utilisateur a échangé l'équivalent d'environ 1,107 million de dollars de PAXG (au prix de l'or de l'époque) contre 1,093 million d'USDT, avec un slippage d'environ 1,3%. Bien que le slippage ne soit pas aussi extrême que le précédent, il reste inacceptablement élevé lorsque l'impact sur les prix des marchés traditionnels se mesure généralement en points de base à un chiffre.

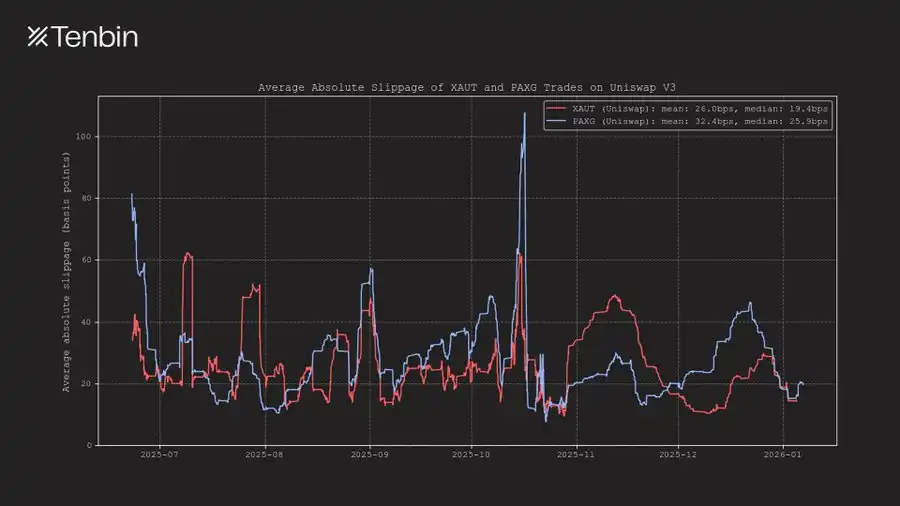

De plus, au cours des six derniers mois environ, le slippage moyen des transactions sur XAUT et PAXG sur Uniswap est resté dans la fourchette de 25 à 35 points de base, et a même dépassé 50 points de base à certaines périodes.

Slippage absolu moyen de XAUT et PAXG sur Uniswap V3

Cet article choisit l'or comme principal objet d'analyse car il s'agit actuellement du plus grand actif tokenisé non libellé en dollars et non basé sur le crédit sur la chaîne. Mais le même problème se pose sur le marché des actions tokenisées.

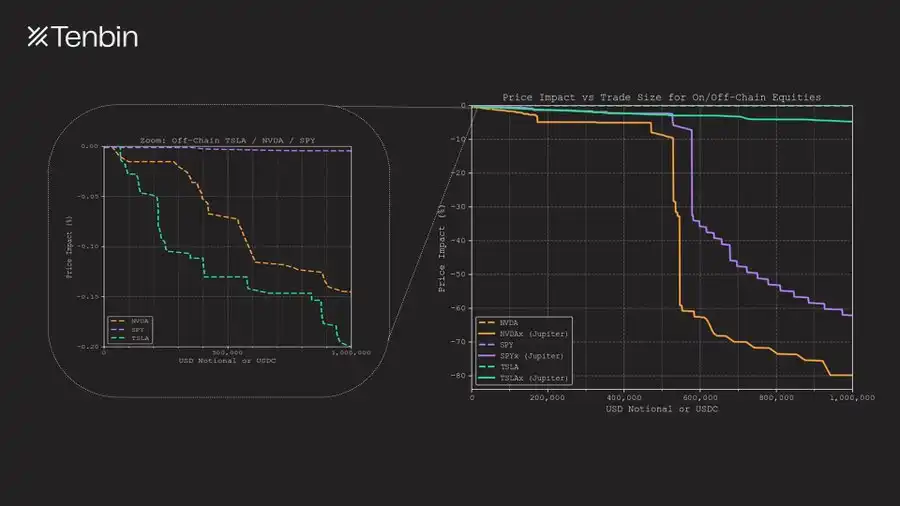

NVDAx / TSLAx / SPYx vs Nasdaq NVDA / TSLA / SPY : Taille de transaction et slippage

TSLAx et NVDAx sont actuellement parmi les actions tokenisées les plus capitalisées. Sur Jupiter, une transaction TSLAx d'un montant de 1 million de dollars présente un slippage d'environ 5% ; tandis que le slippage de NVDAx atteint 80%, la rendant presque impossible à trader. En comparaison, sur les marchés traditionnels, une transaction de taille équivalente sur les actions Tesla ou Nvidia n'impacte le prix que de 18 points de base et 14 points de base respectivement (sans inclure la liquidité de gré à gré comme les dark pools).

Ces coûts sont facilement ignorés pour les petites transactions, mais deviennent inévitables lorsque la taille des transactions augmente. Le manque de liquidité se traduit directement par des pertes réelles.

Pourquoi le marché de la tokenisation est-il plus dangereux ?

Les problèmes causés par le manque de liquidité ne se limitent pas aux coûts de transaction, ils détruisent directement la structure du marché elle-même.

Lorsque la liquidité du marché est faible, le mécanisme de découverte des prix devient fragile, le bruit dans le carnet d'ordres s'amplifie considérablement, et les sources de données des oracles sont affectées par ce bruit. Dans un système hautement interconnecté, même des transactions de très petite taille peuvent déclencher d'énormes réactions en chaîne.

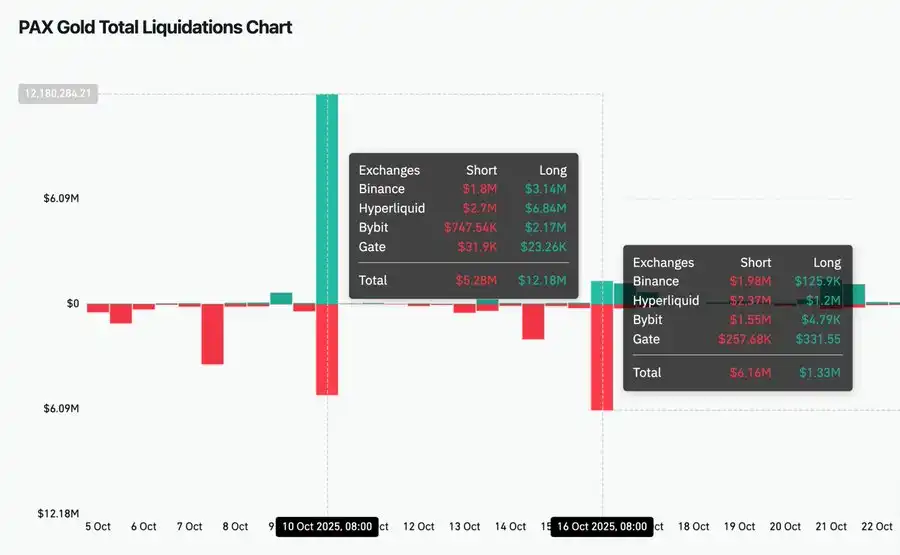

Mi-octobre 2025, le marché spot de PAXG sur Binance a connu deux événements "anormaux" évidents en une semaine. Le 10 octobre, le prix a chuté de 10,6% ; le 16 octobre, il a grimpé de 9,7%. Les deux fluctuations sont rapidement à leur niveau initial, presque certainement pas dues à un changement fondamental, mais directement à la fragilité du carnet d'ordres.

Étant donné que l'écosystème des actifs tokenisés est hautement interconnecté, cette instabilité n'est pas confinée à une seule bourse. Le spot de Binance a le poids le plus élevé dans la construction de l'oracle d'Hyperliquid. Ainsi, lors de ces deux fluctuations anormales, respectivement 6,84 millions de dollars de positions longues et 2,37 millions de dollars de positions courtes ont été liquidés sur Hyperliquid, un volume de liquidation même supérieur à celui de Binance lui-même.

Ce résultat est préoccupant. Il montre qu'un seul marché peu liquide suffit à amplifier et propager la volatilité entre plusieurs places de trading. Dans des cas extrêmes, cette structure pourrait même augmenter le risque de manipulation des oracles. Même sans jamais participer au marché spot d'origine, d'autres traders peuvent subir passivement des pertes dues aux liquidations, à la distorsion des prix et à l'élargissement des spreads.

En fin de compte, tous ces problèmes proviennent du même fait : le marché principal manque de liquidité réelle et capable de supporter une certaine échelle.

Graphique des liquidations de PAXG sur Coinglass

Le manque de liquidité est un problème structurel

La pénurie de liquidité des actifs tokenisés est un problème structurel.

La liquidité n'apparaît pas automatiquement parce qu'un actif est tokenisé. Elle dépend de l'offre continue des market makers, qui sont eux-mêmes soumis à des contraintes de capital strictes. Ils allouent des capitaux aux marchés où les stocks peuvent tourner efficacement, où les risques peuvent être couverts en continu, et où les positions peuvent être dénouées avec des frictions de temps et de coût extrêmement faibles.

Et la plupart des actifs tokenisés peinent justement à répondre à ces exigences clés.

Premièrement, pour fournir de la liquidité, un market maker doit d'abord procéder au minting de l'actif. Mais en réalité, le minting lui-même s'accompagne de coûts explicites. L'émetteur facture généralement des frais de minting et de rachat de 10 à 50 points de base ; simultanément, le processus de minting implique souvent une coordination opérationnelle, une vérification KYC, et un règlement via un dépositaire ou un courtier, plutôt qu'une exécution directe on-chain. Le market maker doit avancer des fonds et attendre plusieurs heures, voire plusieurs jours, pour obtenir réellement l'actif tokenisé.

Deuxièmement, même une fois le stock généré, il ne peut être racheté instantanément. La période de rachat de la plupart des actifs tokenisés se mesure en "heures ou jours", et non en secondes. Les règles de rachat courantes sont T+1 à T+5, accompagnées de plafonds quotidiens ou hebdomadaires. Pour des positions de taille importante, une sortie complète prend souvent plusieurs jours, voire plus.

Du point de vue du market maker, ce type de stock équivaut largement à un "actif peu liquide", impossible à récupérer rapidement et à redéployer.

Pour maintenir la profondeur du marché, le market maker doit détenir le stock sur une période prolongée, supporter continuellement le risque de fluctuation des prix et se couvrir, tout en attendant que le rachat soit effectué. Pendant ce temps, le même capital aurait pu être investi sur d'autres marchés crypto – où les stocks sont presque inutiles, la couverture est continue, et les positions peuvent être fermées à tout moment. C'est pourquoi le coût d'opportunité est particulièrement élevé sur les marchés crypto.

Face à ce compromis, les fournisseurs de liquidité rationnels choisissent naturellement d'allouer leur capital à d'autres marchés.

La structure de marché existante ne suffit pas non plus à résoudre ce problème. Les AMM transfèrent le risque de stock aux fournisseurs de liquidité, mais n'éliminent pas la contrainte de rachat ; tandis que les places de trading basées sur un carnet d'ordres dispersent la liquidité des market makers entre plusieurs bourses, affaiblissant encore la profondeur globale.

Le résultat final est une liquidité continuellement insuffisante, créant un cercle vicieux. Le manque de liquidité freine la volonté de participation, et le manque de participation affaiblit à son tour davantage la liquidité. L'ensemble de l'écosystème des actifs tokenisés est ainsi piégé dans ce cycle.

Une nouvelle structure de marché

Le manque de liquidité est un obstacle structurel au développement à grande échelle des actifs tokenisés.

Une faible profondeur de marché ne peut supporter des positions de taille significative, et une structure de marché fragile amplifie et transmet la volatilité locale à différents protocoles et places de trading. Un actif qui ne peut être sorti dans des conditions prévisibles ne peut difficilement servir de collatéral crédible. Dans le mode de tokenisation dominant actuel, la liquidité est limitée à long terme et l'efficacité du capital reste faible.

Pour que les actifs tokenisés deviennent véritablement utilisables à l'échelle, la structure du marché elle-même doit changer.

Et si la découverte des prix et l'offre de liquidité des actifs pouvaient être directement mappées à partir des marchés off-chain, plutôt que d'être redécouvertes et redémarrées à froid on-chain ? Et si les utilisateurs pouvaient obtenir des actifs tokenisés à n'importe quelle échelle de transaction, sans forcer les market makers à détenir des stocks peu liquides à long terme ? Et si le mécanisme de rachat était suffisamment rapide, le chemin clair et sans restriction ?

La tokenisation d'actifs n'a pas échoué sur le plan technique de "mettre les actifs on-chain".

L'endroit où elle a vraiment échoué est que — la structure de marché qui soutient ces actifs ne s'est jamais vraiment construite.