Auteur : Jae, PANews

Le 4 mars, alors que la situation au Moyen-Orient s'est brusquement détériorée, les marchés financiers mondiaux sont instantanément entrés en "mode guerre". Pour les investisseurs mondiaux, ce fut une journée de négociation qui restera dans les annales.

L'obstruction de la navigation dans le détroit d'Ormuz, gorge énergétique mondiale, a provoqué une forte flambée des prix internationaux du pétrole. La panique s'est rapidement répandue sur les marchés de capitaux traditionnels, et les bourses asiatiques ont connu une vague de ventes épique.

Le KOSPI sud-coréen a chuté de 12% en une seule journée, enregistrant sa plus forte baisse historique. Le Nikkei 225 a plongé de 3,7%, sa pire performance en cinq mois. Les bourses locales du Moyen-Orient, rattrapant leur retard, se sont effondrées de près de 5%. Les principaux indices boursiers européens et américains ont tous clôturé en baisse.

Cependant, un phénomène anormal a émergé silencieusement au milieu de cette vague de ventes.

Ce marché des crypto-monnaies, généralement considéré comme "à haut risque et haute volatilité", cette classe d'actifs qui serait la première à s'effondrer en cas de crise géopolitique, a cette fois, tenu bon.

Le Bitcoin, après une brève vente de panique, a rapidement rebondi, franchissant brièvement les 74 000 dollars, atteignant un plus haut de deux semaines. Et ce même jour, les investisseurs de Séoul ont regardé le KOSPI tomber sous le seuil de circuit breaker.

Ce n'est plus une simple dichotomie entre "actif refuge" et "actif risqué", mais une réévaluation profonde de la nature des actifs, de la logique de valorisation et de la structure du marché.

Les marchés boursiers asiatiques, zone sinistrée, le KOSPI sud-coréen plonge de 12%

Après l'éclatement des hostilités, les marchés boursiers mondiaux ont entamé un "concours de la pire performance". Et les marchés asiatiques, en raison de leur forte dépendance à l'énergie externe, sont devenus la zone sinistrée.

La Bourse sud-coréenne a été la plus touchée.

L'indice composite des cours boursiers de Corée (KOSPI) a clôturé en chute de plus de 12%, enregistrant sa plus forte baisse quotidienne de l'histoire. Et la veille (3 mars), il avait déjà chuté de 7%. Sur deux jours de négociation, la baisse cumulative avoisinait les 20%, la capitalisation boursière totale s'évaporant d'environ 4 300 milliards de dollars, la pire baisse sur deux jours consécutifs depuis la crise financière mondiale de 2008.

L'indice du marché secondaire coréen (KOSDAQ) a fait pire, dégringolant de 14%, déclenchant plusieurs fois le circuit breaker en cours de séance.

Pourquoi la Corée ?

La Corée du Sud est le huitième plus grand consommateur de pétrole au monde, environ 70% de ses importations pétrolières proviennent du Moyen-Orient, et ses importations nettes de pétrole représentent 2,7% de son PIB. Sa structure économique, principalement manufacturière, est très sensible aux prix de l'énergie.

La fermeture du détroit d'Ormuz provoquant une flambée des prix du pétrole signifie une flambée des coûts des entreprises, une baisse des prévisions de bénéfices et une pression inflationniste accrue. Pour cette économie tournée vers l'exportation, les missiles de la guerre au Moyen-Orient ne sont pas une nouvelle lointaine, mais des chiffres qui s'inscrivent directement sur les états financiers.

Plus fatal encore est la structure du marché. Les investisseurs étrangers détiennent plus de 30% des actions sud-coréennes, et les transactions sur marge des particuliers représentent près de 80%. Lorsque la panique frappe, le retrait des capitaux étrangers, les liquidations de levier et les ventes stop automatiques se produisent simultanément, créant ainsi une vente paniquée en cascade.

Le Japon suit de près.

L'indice Nikkei 225 a clôturé en forte baisse de 3,7%, sa plus forte chute quotidienne en près de cinq mois ; L'indice Topix a fait pire, clôturant en baisse de 4%.

Le Japon est également un grand importateur d'énergie. Les déclarations de Trump selon lesquelles il "pourrait entreprendre une action militaire plus large contre l'Iran" suffisent à faire frémir les traders de Tokyo.

Le Moyen-Orient lui-même est au cœur de la tempête.

La bourse des Émirats arabes unis, après deux jours de fermeture, a rouvert, l'indice principal de la Bourse de Dubaï (DFM) chutant jusqu'à 4,7% en séance, une baisse rare ces dernières années. L'indice de référence saoudien (Tadawul) a chuté de près de 5% au début des hostilités. La Bourse du Koweït a carrément suspendu les négociations pour éviter des ventes effrénées.

Pour les pays du Golfe, la guerre signifie une incertitude quant aux revenus pétroliers, une stagnation du tourisme et de l'aviation, et une accélération de la fuite des capitaux.

Les retombées de la situation au Moyen-Orient se sont rapidement transmises aux marchés financiers mondiaux, les bourses européennes et américaines affichant également une tendance baissière. Bien que les baisses aient été atténuées, les principaux indices ont tout de même clôturé en baisse.

Les bourses mondiales chutent sans fin, le marché crypto rebondit et "prend les devants"

Alors que les marchés boursiers mondiaux étaient en déroute, la performance du marché crypto a surpris beaucoup de monde.

Le Bitcoin, après les premières ventes de panique, s'est rapidement stabilisé et a rebondi, franchissant les 74 000 dollars le 5 mars, atteignant un plus haut de deux semaines.

Cette divergence n'est pas fortuite. Elle est le résultat de l'interaction de multiples facteurs : efficacité de la formation des prix, erreurs de valorisation, risque inflationniste, mécanismes d'ancrage et structure des participants.

Lorsque la guerre a éclaté le week-end, le marché crypto était le seul marché ouvert à la négociation.

Pas de fermeture, pas de circuit breaker, pas de retard. Dès la première explosion à Téhéran, les investisseurs du monde entier ont pu exprimer leur jugement sur le marché crypto.

Cela signifie que lorsque les bourses asiatiques ont ouvert lundi matin, le marché crypto avait déjà effectué plusieurs cycles de découverte de prix, ayant anticipé et intégré la majeure partie du risque. La trajectoire de prix du Bitcoin, d'abord "à la baisse puis à la hausse", est le reflet de cette efficacité de pricing.

À certains moments précis, le marché crypto, le plus sensible, est peut-être en train de devenir l'indicateur avancé de tous les actifs.

De plus, avant l'éclatement de ce "cygne noir", les marchés boursiers et crypto se trouvaient dans des cycles de valorisation différents.

Les principales bourses mondiales avaient continuellement grimpé début d'année, l'indice Nikkei 225 battait record sur record, le KOSPI sud-coréen était à des niveaux élevés sur cinq ans, les trois grands indices américains oscillaient près de leurs plus hauts historiques. Les principales bourses mondiales avaient accumulé d'importantes plus-values, et une bulle d'évaluation s'était formée.

Dès l'apparition d'un "cygne noir", la prise de bénéfices concentrée, combinée à une vague de ventes stop, a formé un marché baissier.

Alors que le marché crypto avait connu plusieurs corrections profondes depuis octobre 2025. La valorisation des actifs principaux et les niveaux de levier étaient retombés dans des fourchettes raisonnables, les plus-values avaient été largement réalisées, et le risque avait été anticipé.

Face à la panique, la réaction d'un marché avec bulle et fort levier et celle d'un marché asséché et sous-évalué sont naturellement différentes.

La variable de risque macroéconomique apportée par la guerre au Moyen-Orient est l'inflation.

La flambée des prix de l'énergie va accroître la persistance de l'inflation, obligeant les banques centrales mondiales à reporter leur cycle d'assouplissement monétaire, voire à maintenir des taux élevés. Pour les actions, c'est un double coup dur pour la "valorisation + les bénéfices". Les taux compriment la valorisation, les coûts squeezent les bénéfices.

Pour le Bitcoin, la logique de l'inflation est exactement inverse. Son approvisionnement fixe à 21 millions d'unités en fait, dans un environnement de surémission de monnaie fiduciaire et de forte inflation, une sorte d'"or numérique".

Dans un contexte où les conflits géopolitiques exacerbent la volatilité de la confiance dans les monnaies fiduciaires, de plus en plus d'investisseurs l'utilisent comme un outil de couverture contre l'inflation et la dépréciation des monnaies fiduciaires.

Simultanément, les capitaux locaux de la région Moyen-Orient font face à un triple dilemme : dépréciation de la monnaie, effondrement boursier et aggravation des risques géopolitiques. Ils doivent rechercher des actifs refuges sans frontières, non soumis à la régulation locale, et les crypto-monnaies deviennent l'une des principales destinations. Ces flux de capitaux entrants compensent également une partie de la pression de vente de couverture.

L'ancrage de prix du marché boursier est l'économie réelle et les bénéfices des entreprises, l'ancrage de prix du marché crypto est la liquidité mondiale et les attributs décentralisés.

Pour des économies tournées vers l'exportation et très dépendantes des importations d'énergie comme le Japon et la Corée, la guerre au Moyen-Orient impacte directement leurs fondamentaux économiques. La flambée des prix du pétrole augmente les coûts de production, et dans un contexte de demande mondiale faible, les entreprises ont du mal à répercuter entièrement la pression des coûts, ce qui comprime significativement leurs marges bénéficiaires.

Au contraire, la dépréciation des monnaies fiduciaires et les contrôles de capitaux transfrontaliers déclenchés par la situation au Moyen-Orient mettent en avant les attributs décentralisés des actifs crypto, en faisant une option pour la couverture des risques géopolitiques par les capitaux mondiaux.

C'est la raison fondamentale de la réaction différente des marchés boursiers et crypto face au même risque géopolitique.

Les recherches de BlackRock ont indiqué que le Bitcoin surperformait l'or et les actions face aux chocs géopolitiques. Jusqu'à présent, cette conclusion tient toujours.

La structure des participants du marché détermine la volatilité.

La chute brutale de la Bourse sud-coréenne a exposé la fragilité de sa structure de marché : forte proportion d'investisseurs étrangers, concentration des transactions à effet de levier, dominance des transactions algorithmiques.

Lorsque la panique survient, ces trois éléments entrent en résonance, provoquant directement un emballement baissier et le déclenchement des circuit breakers.

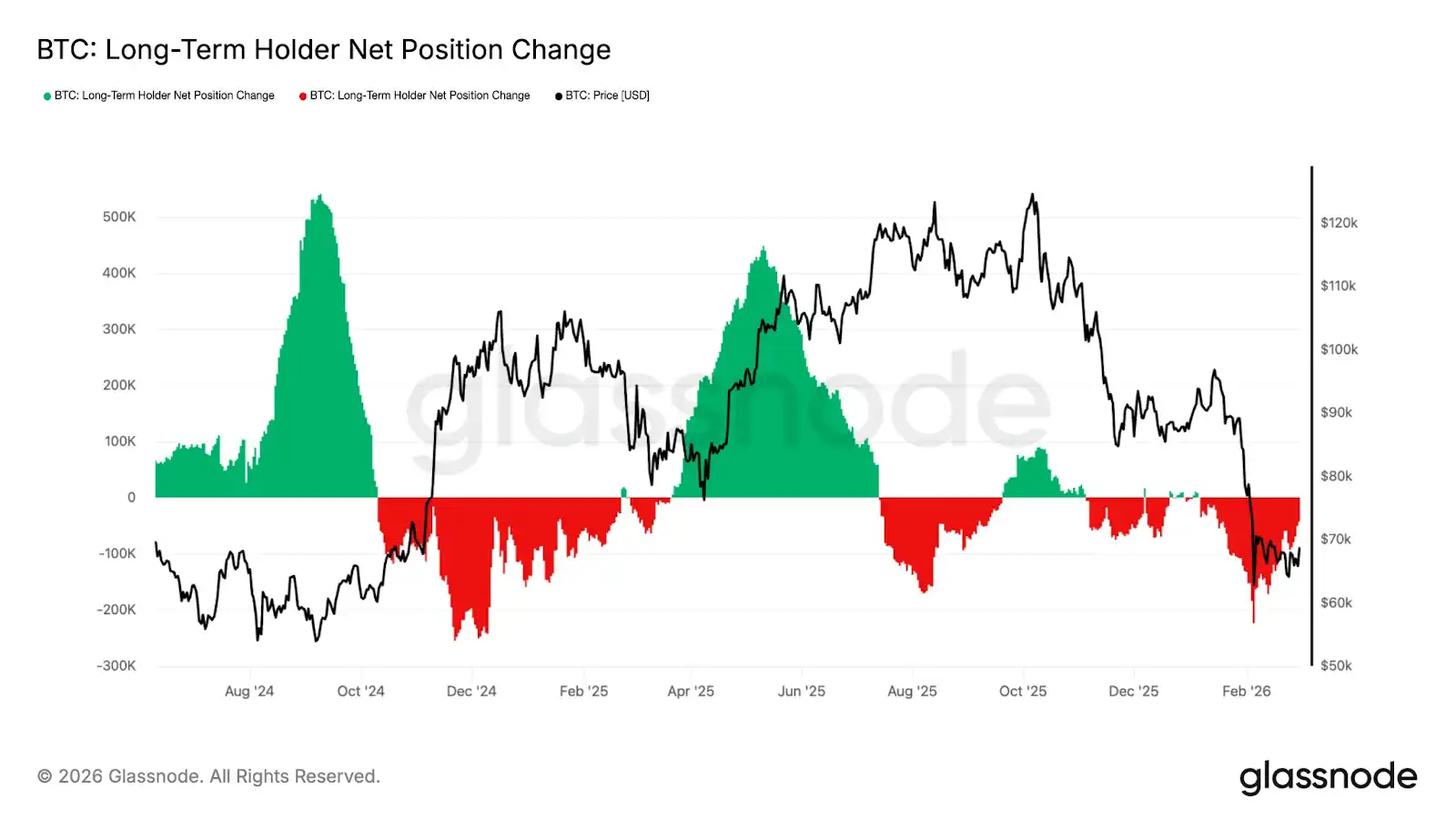

Alors que la structure des participants du marché crypto a fondamentalement changé. Les données de Glassnode montrent que l'évolution nette des positions des détenteurs à long terme de Bitcoin tend à s'atténuer, indiquant que l'intensité des ventes s'affaiblit.

Les ETF spot américains sur Bitcoin ont également apporté des capitaux institutionnels stables, une partie du pouvoir de fixation des prix a été transférée aux institutions, qui disposent généralement de capacités de gestion des risques plus professionnelles et d'une perspective d'investissement plus long terme, formant un soutien de liquidité de base.

Plus important encore, le marché crypto avait achevé plusieurs cycles de désendettement avant l'éclatement de ce "cygne noir", le marché des produits dérivés n'a pas connu de liquidations en cascade à grande échelle, réduisant davantage l'amplitude de la volatilité.

La guerre est une tragédie humaine, mais aussi une pierre de touche pour la résilience des marchés.

La vague de ventes mondiales d'hier a été une leçon pour tous les investisseurs.

Ce qui est "à haut risque" n'est pas nécessairement vraiment risqué. Alors que le marché crypto tenait bon malgré les fluctuations, le marché boursier, traditionnellement considéré comme "relativement stable", subissait des effondrements et des circuit breakers.

S'agit-il d'un décalage temporaire, ou d'un changement de logique profonde et d'une réécriture des étiquettes d'actifs ? Seul le temps nous le dira.

Mais dans une ère où les risques géopolitiques se normalisent, l'ancrage de la valorisation des actifs est en train de se déplacer. Les actifs liés à une économie unique deviendront de plus en plus fragiles, tandis que les actifs ancrés dans la liquidité mondiale deviendront de plus en plus résilients.

Cette divergence entre les marchés boursiers et crypto lors de ce conflit américano-iranien prouve une fois de plus que les actifs crypto deviennent progressivement un média alternatif incontournable dans les jeux géopolitiques mondiaux.

Pour de nombreux pays, la guerre au Moyen-Orient est un choc économique inévitable. Pour le marché crypto, la même guerre est une confirmation de sa logique de valeur.

Lorsque la tempête arrive, l'important n'est pas où vous vous tenez, mais à quoi votre ancre est attachée.