Auteur : Thejaswini M A

Titre original : AI Agents are Coming for Visa's Lunch

L'empire de Visa est construit sur la « participation humaine », et les humains sont en train de se retirer.

Le modèle commercial entier de Visa est un pari sur le comportement humain. Il s'agit des habitudes de consommation et de la psychologie humaines.

Les points que vous accumulez, la protection contre la fraude dont vous dépendez, la carte Centurion noire que vous convoitez, la politique de « responsabilité nulle » qui vous rassure lorsque vous payez avec votre carte aux distributeurs automatiques à l'étranger – tout cela n'existe pas parce que « déplacer de l'argent » est intrinsèquement difficile. C'est parce que les humains sont anxieux, motivés par le statut et mauvais pour lire les conditions générales. Visa a bâti une entreprise de 500 milliards de dollars sur ce « fossé cognitif ».

Les agents d'IA(AI Agent), quant à eux, ne possèdent aucune de ces caractéristiques.

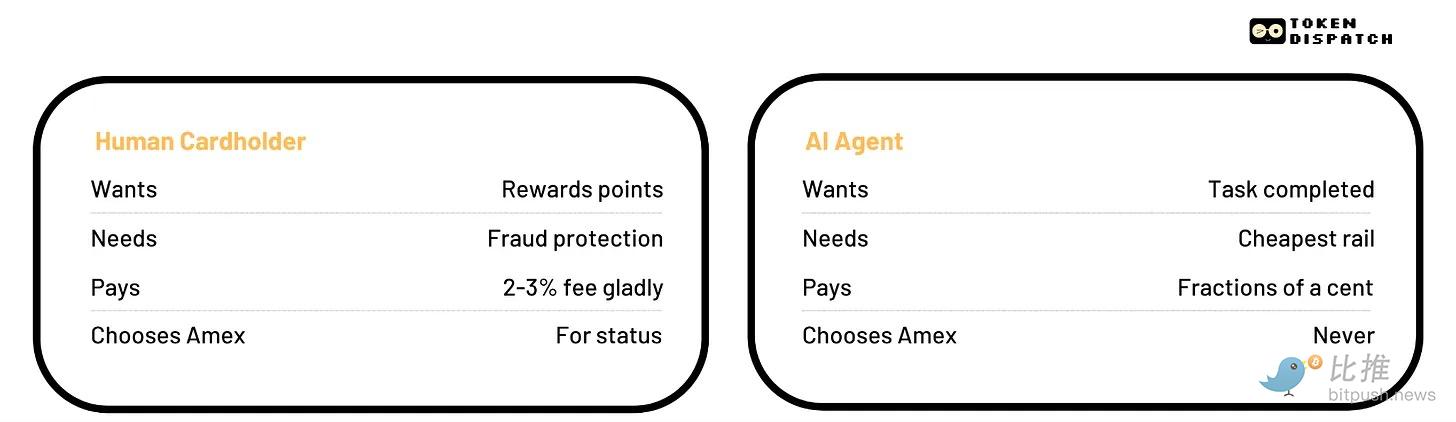

Il n'accumule pas de points. Il ne se sent pas plus en sécurité à cause de la protection contre la fraude. Il ne désire pas la carte noire. Il n'a qu'une instruction : accomplir la tâche. Et lorsque la tâche implique un paiement, l'agent fera le calcul mathématique que les humains n'ont jamais la patience de faire – le chemin le moins cher, le règlement le plus rapide, les frais les plus bas. À chaque fois, automatiquement, sans aucune émotion.

Le mois dernier, un article Substack intitulé « La crise mondiale du renseignement de 2028 » a provoqué une chute de 4 % du cours de l'action Visa, une baisse de 6 % pour Mastercard, et American Express a même plongé de 12 %.

Le rapport a été interprété comme un « scénario hypothétique » et non une « prédiction » (comme l'indiquait le texte original). Mais le marché s'en moquait. La proposition technique en elle-même n'est pas importante, le problème est le suivant : d'ici 2027, les agents contourneront les centres de compensation existants et utiliseront plutôt des stablecoins pour le règlement. Visa a passé 50 ans à construire un produit parfait et sophistiqué pour une clientèle en cours de remplacement.

Dans un monde commercial « machine à machine » (M2M), des frais d'interchange de 2 % à 3 % sont une cible évidente. La phrase de Citrini Research résume tout l'argument. Il ne s'agit pas de dire que l'IA va détruire Visa demain, mais que la structure tarifaire sur laquelle l'empire de Visa a été construit a toujours été une taxe sur le comportement humain irrationnel, et les agents sont parfaitement rationnels. C'est tout leur intérêt.

Que vend vraiment Visa ?

Pour comprendre pourquoi cela est crucial, vous devez comprendre ce que finance réellement la commission d'interchange.

Lorsque vous achetez quelque chose avec une carte de crédit, le commerçant paie des frais de 2 % à 3 % à l'organisation de carte et à la banque émettrice. Cet argent paie vos points de récompense, la protection contre la fraude, l'assurance achats et le traitement des litiges. Toute la proposition de valeur consommateur de la carte de crédit est financée par les commerçants, qui répercutent le coût à tout le monde en augmentant légèrement les prix. C'est un système beau et stable qui fonctionne depuis 50 ans parce que « l'humain » dans la transaction était prêt à payer pour tout cela – mais pas directement.

L'agent d'IA n'a pas besoin de cela. Il n'a pas besoin de contester une transaction, il ne veut pas de remise en argent. Les protections qui justifient les frais élevés sont, par essence, des protections contre l'erreur humaine, la fraude humaine et l'impulsivité humaine. Une fois l'humain retiré de la transaction, la logique même de l'existence de ces frais s'effondre complètement.

American Express (Amex) est la version la plus typique de ce problème. Sa clientèle est constituée de titulaires de carte élitistes à revenu élevé, à forte consommation et ambitieux. Ses frais sont plus élevés que ceux de Visa ou Mastercard, précisément parce que ses clients sont prêts à payer pour le statut et les privilèges. Ce modèle entier suppose qu'un humain prend consciemment la décision de choisir Amex plutôt que Visa pour l'accès aux salons d'aéroport. Mais un agent ne choisira pas Amex. Un agent cherchera l'option la moins chère qui accomplit la tâche. Dans un monde où les logiciels détiennent les cartes, la notion de « segment premium » n'existe tout simplement pas.

Le commerce piloté par des agents contournant les frais représente un risque énorme pour les banques et les émetteurs spécialisés dépendant des activités cartes. Ces institutions dépendent fortement de leur part des frais de 2 % à 3 % et ont construit des pans entiers de leur activité autour de programmes de récompenses subventionnés par les commerçants. Visa et Mastercard disposent d'activités de réseau qui peuvent évoluer, mais les émetteurs dont le modèle de compte de résultat (P&L) est construit autour des frais d'interchange et des points de récompense n'auront nulle part où aller.

La semaine où « tout le monde a expédié en même temps »

Le rapport de Citrini et les lancements d'infrastructures diverses sont tombés pile dans la même fenêtre de trois semaines.

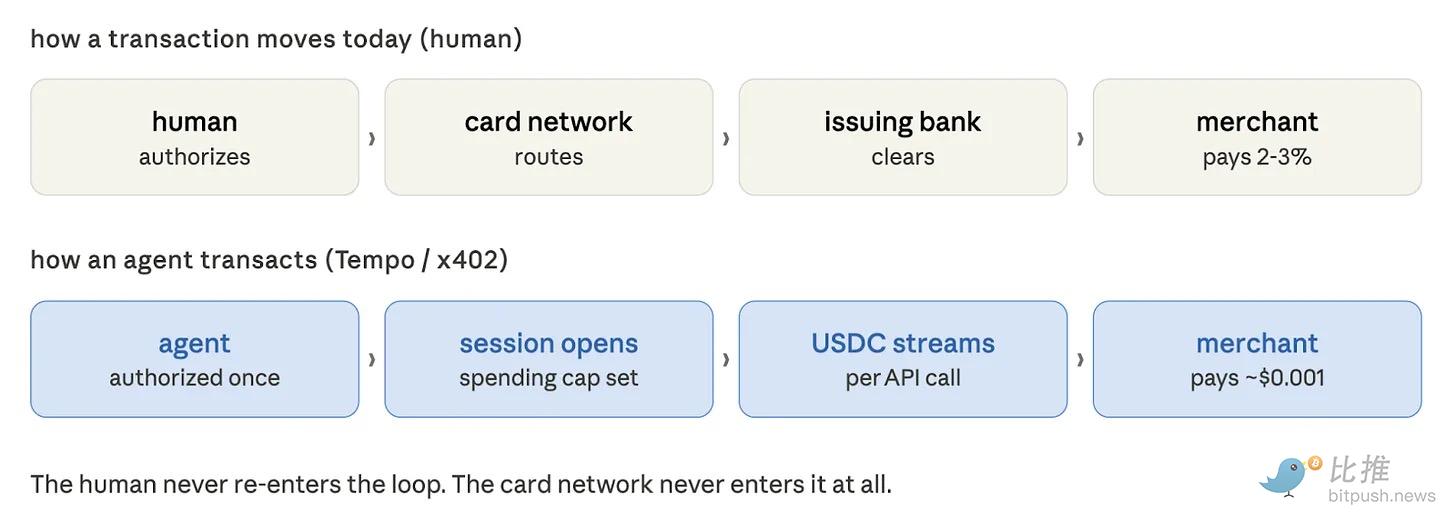

Tempo a officiellement lancé son mainnet mercredi. La blockchain de paiement de Stripe et Paradigm (conçue pour les règlements en stablecoins à volume élevé) est sortie en même temps que le « Machine Payments Protocol » (Protocole de Paiement Machine). Il s'agit d'une norme ouverte permettant aux agents d'IA de payer des services de manière autonome sans nécessiter une approbation humaine à chaque étape. Le protocole introduit le concept de « Sessions » : un humain autorise une limite de dépenses une fois, puis l'agent effectue des micro-paiements continus en flux tendus lorsqu'il consomme des données, de la puissance de calcul ou des appels API. C'est le « OAuth de l'argent ». L'humain autorise le budget, l'agent dépense l'argent, à chaque étape sans carte.

Anthropic, DoorDash, Mastercard, Nubank, OpenAI, Ramp, Revolut, Shopify, Standard Chartered et Visa sont listés comme partenaires de conception de Tempo. L'ensemble de la stack de paiement et de commerce reconnaît ce changement structurel.

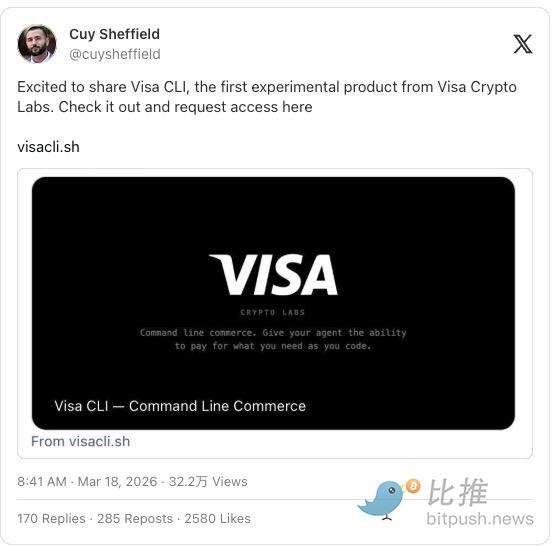

Le jour même du lancement de Tempo, la division crypto de Visa a lancé un outil d'interface en ligne de commande (CLI) destiné aux agents d'IA, permettant aux agents d'effectuer des paiements directement depuis le terminal, sans clé API, sans compte, sans autorisation humaine pour chaque transaction. Visa le définit comme le « Commerce en Ligne de Commande » – c'est-à-dire des machines effectuant des transactions sans intervention humaine.

Cuy Sheffield (@cuysheffield)

« Heureux de partager Visa CLI, le premier produit expérimental de Visa Crypto Labs. Consultez-le et demandez un accès ici : visacli.sh »

— 18 mars 2026

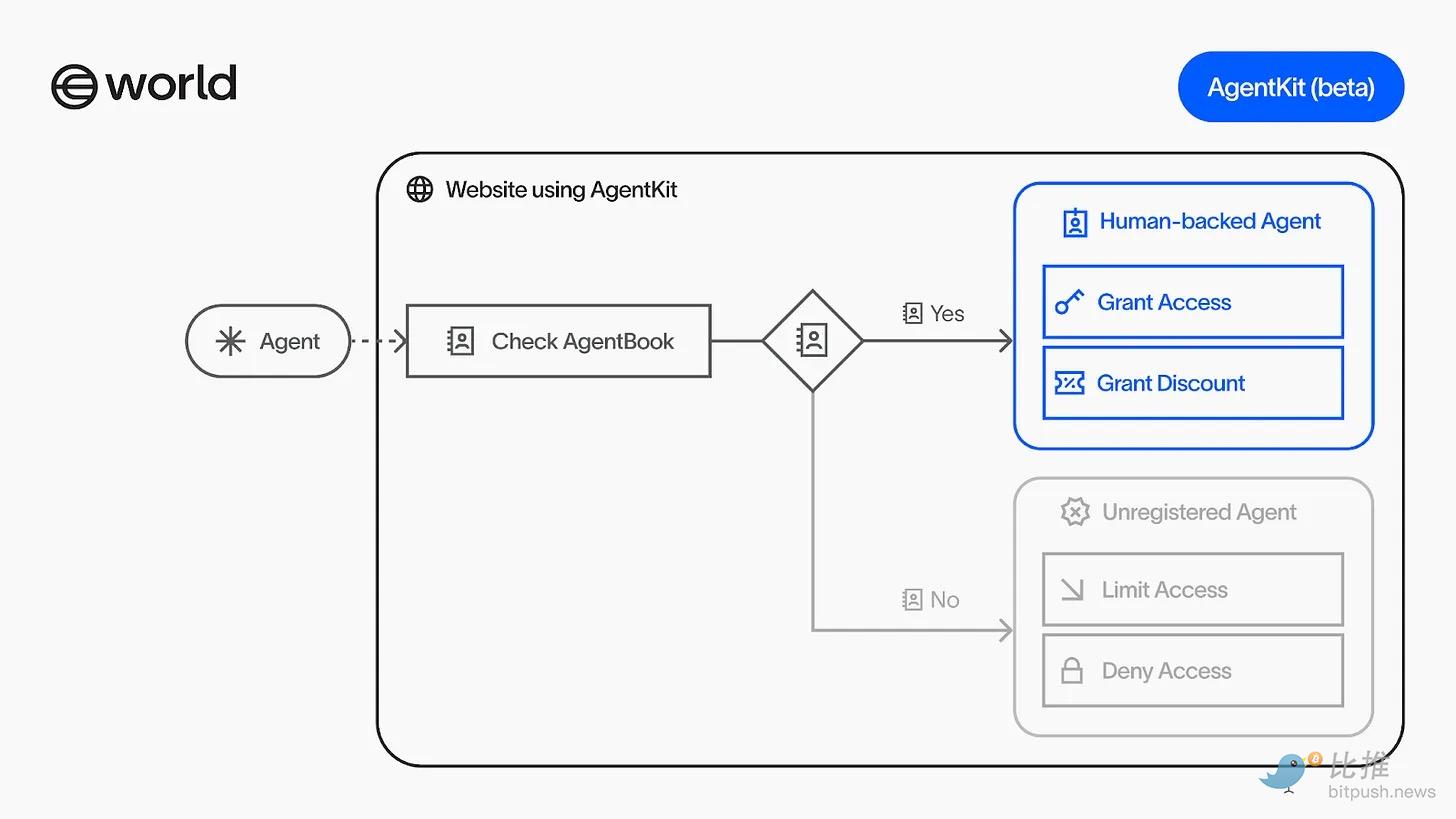

Mastercard a accepté d'acquérir la startup d'infrastructure de stablecoins BVNK pour 1,8 milliard de dollars. Circle a lancé sur le testnet les Nanopayments : des transactions USDC inférieures au centime, sans frais de gas, conçues pour les agents, pour payer des API à l'usage, sans compte ni identifiants. Le projet World de Sam Altman (anciennement Worldcoin) a lancé AgentKit, permettant aux agents de porter des justificatifs cryptographiques prouvant qu'ils représentent un humain réel, et s'intégrant directement au chemin de paiement de Coinbase, permettant aux plateformes de vérifier l'identité des agents sans entraver l'activité commerciale légitime.

À mon avis, ce qui s'est passé cette semaine, c'est une course entre entreprises pour devenir le « nouveau Visa », avant que Visa ne réalise ce qu'il a perdu.

Le paradoxe évident

Maintenant, un point qui n'a pas été suffisamment clair, c'est que Visa n'est pas resté les bras croisés.

Il a participé au protocole de paiement machine de Tempo, a créé Visa Crypto Labs, et son responsable des activités crypto a expliqué dans le magazine Fortune comment les agents pourraient utiliser le cheminement par carte via de nouvelles normes. Mastercard a investi 1,8 milliard de dollars dans l'infrastructure de stablecoins. Stripe a acquis Bridge et Privy. Les géants existants comprennent ce changement et tentent de se positionner avant que la nouvelle infrastructure n'arrive complètement.

L'argument de Visa est le suivant : il peut étendre son propre cheminement pour couvrir ces transactions d'agents avant que le commerce piloté par les agents n'établisse de nouveaux chemins qui rendraient Visa irrelevant.

Cet argument n'est pas manifestement erroné. Stripe a traité 1,9 billion de dollars de volume total de transactions en 2025, soit une augmentation de 34 % en glissement annuel. Ces entreprises ne rétrécissent pas. L'avantage de canal des organisations de cartes n'est pas facile à reproduire. J'avoue que j'hésite un peu à le dire à voix haute, car historiquement, chaque fois que quelqu'un avance cet argument, un nouveau produit sort et fait passer la personne pour un idiot.

Donc, le défaut de cet argument est le suivant : L'avantage de canal de Visa est construit sur les relations avec les commerçants et la confiance des consommateurs. Les commerçants acceptent Visa parce que les consommateurs ont Visa ; les consommateurs ont Visa parce que les commerçants l'acceptent. Tout le volant d'inertie tourne grâce à la présence de cette « personne » dans la transaction. Une fois que les agents deviennent les principaux acheteurs d'une catégorie commerciale significative, le volant ralentit. Les agents n'ont pas de loyauté à une marque, ni de portefeuille. Ils ont un budget et des instructions. Le chemin le moins cher, le plus rapide, gagnera leur activité à chaque fois, avec un coût de changement nul.

Je veux décrire avec précision où nous en sommes, car le récit a souvent pris de l'avance sur les données.

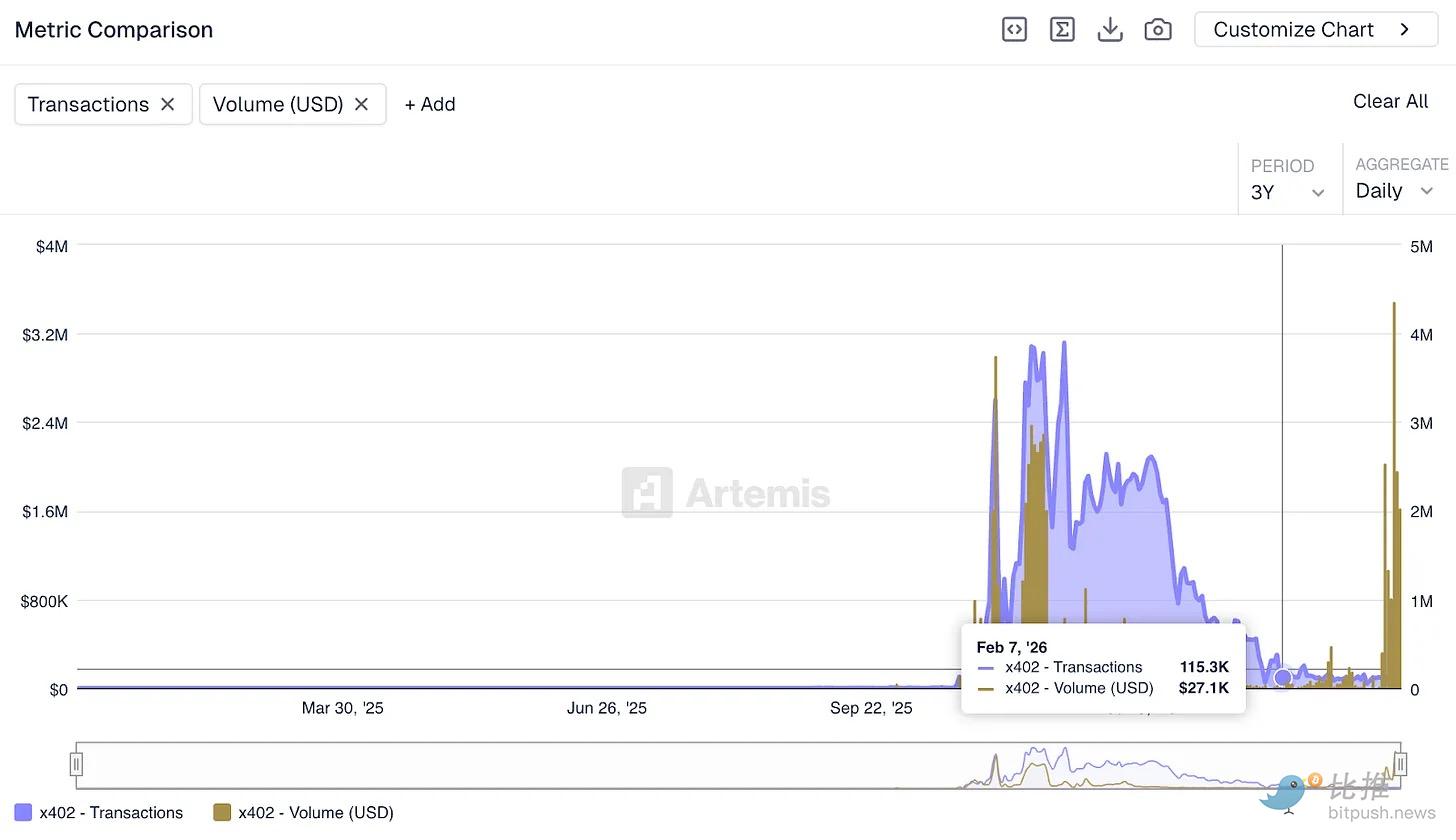

Bien que l'écosystème autour du protocole x402 soit valorisé à environ 7 milliards de dollars, les données on-chain montrent que la semaine dernière, le protocole ne traitait qu'environ 28 000 dollars par jour, dont la plupart provenait de tests et non de véritables transactions commerciales. Ce chiffre est totalement hors de proportion avec ce que Visa traite quotidiennement.

@artemisanalytics

Le volume de transactions x402 a dépassé les 50 millions. Le montant par transaction est minuscule, mais le nombre de transactions indique que l'infrastructure est utilisée, que les développeurs construisent dessus. Le côté marchand (les prestataires qui acceptent les paiements des agents) est en croissance. C'est à cela que ressemble un réseau de paiement à ses débuts.

McKinsey prédit que d'ici 2030, les agents d'IA pourraient intermédier 3 à 5 billions de dollars de commerce de consommation mondial. Cette estimation peut être correcte ou trop optimiste. Ce qui est incontestable, c'est que le commerce piloté par les agents n'est pas encore à l'échelle. Les commerçants construisant des services natifs pour agents, les entreprises déployant des agents comme principaux acheteurs, et le volume de transactions capable d'exercer une pression réelle sur l'économie des frais existante sont tous en construction.

Le rapport de Citrini a effrayé le marché parce qu'il simulait une séquence d'événements crédibles. Le rapport du premier trimestre 2027 de Mastercard ne mentionnera pas « l'optimisation des prix dirigée par les agents » comme raison d'un ralentissement du volume des transactions. Ce n'est pas encore le moment.

L'impact se produira d'abord dans le domaine des micro-paiements pour l'infrastructure IA, et non dans le commerce de consommation ordinaire.

Un agent accomplissant une tâche de recherche pourrait appeler des centaines d'API de données spécialisées en une seule session. Chaque appel ne coûte que quelques centimes. Sur une semaine, ces appels pourraient générer 40 dollars de revenus pour le développeur du service. Les réseaux de cartes ne peuvent pas traiter ce type de commerce – le coût transactionnel minimum (modèle économique) ne fonctionne pas, le processus d'onboarding des marchands ne fonctionne pas, la structure tarifaire ne fonctionne pas. Ce type de commerce n'aurait jamais pu fonctionner sur le chemin de Visa dès le départ. Il a besoin de quelque chose de totalement nouveau, et x402, Nanopayments et Tempo le construisent.

La disruption du commerce de consommation, selon le modèle de Citrini, même si elle se produit, est pour plus tard. Cela nécessite que les agents puissent assumer une part importante des dépenses discrétionnaires, ce qui exige à son tour que les consommateurs confient en toute confiance les décisions d'achat qu'ils prennent actuellement eux-mêmes à des agents.

Visa est en train d'être disrupté par un client supérieur – un client qui n'a absolument aucun besoin de tout ce dont Visa était si fier. Ces frais d'interchange de 2-3 % n'étaient pas une taxe sur la transaction, mais une taxe sur l'irrationalité humaine. Les agents sont parfaitement rationnels.

Comment sais-je que cela va réussir ? Parce que Visa a dépensé 1,8 milliard de dollars cette semaine pour s'assurer de ne pas être laissé pour compte.

Twitter : https://twitter.com/BitpushNewsCN

Groupe de discussion Telegram de Bitpush : https://t.me/BitPushCommunity

Abonnement Telegram de Bitpush : https://t.me/bitpush