Le premier jour après Noël, les principales actions américaines ont évolué en faible volume près des plus hauts historiques, poursuivant le ton modéré du "rally de Noël", tandis que les capitaux affluaient massivement vers le secteur des métaux précieux. L'argent a grimpé de 10% en une seule journée, battant des records historiques avec l'or, tandis que l'aube de la paix dans le conflit russo-ukrainien a valu un "vendredi noir" aux haussiers du pétrole.

Les métaux précieux ont de nouveau explosé après les fêtes, devenant la principale tendance de trading la plus remarquable sur les marchés mondiaux ce jour-là. L'or spot a bondi de plus de 1%, atteignant un nouveau sommet historique au-dessus de 4550 dollars lors de la séance, l'argent a continué sa progression sur la base de la veille, franchissant la barre des 79 dollars, le platine a également atteint un nouveau record et le cuivre est resté solide.

Comparée à la volatilité intense des matières premières, la bourse américaine est apparue calme. L'indice S&P 500 a oscillé légèrement toute la journée, clôturant pratiquement sans changement, mais cela a scellé sa meilleure performance hebdomadaire sur un mois. L'indice des petites capitalisations Russell a reculé de 0,5%, les analystes estimant que l'élan de squeeze haussier en début de semaine était épuisé. Les secteurs défensifs ont retrouvé la faveur des investisseurs, tandis que les secteurs cycliques ont sous-performé.

Sur le marché obligataire, les obligations du Trésor américain ont globalement affiché une performance modérée. Le rendement des obligations à 10 ans est resté pratiquement stable autour de 4,13 %, celui à 2 ans a légèrement baissé. Dans l'ensemble, le marché obligataire a plutôt été "passivement stable", n'ayant pas réagi de manière significative en couverture face à la forte volatilité des métaux précieux.

L'indice dollar (DXY) n'a également que peu varié, mais d'un point de vue hebdomadaire, le dollar s'est continuellement affaibli, enregistrant sa pire semaine depuis juin, ce qui constitue l'un des facteurs importants ayant soutenu la hausse des métaux précieux.

Comme le rappelle Wall Street News, Zelensky a annoncé une rencontre avec Trump dimanche, le cadre d'un accord de paix étant "presque prêt". Les investisseurs ont rapidement commencé à anticiper les conséquences possibles d'un "accord de paix" : si les sanctions sont levées, une quantité importante de pétrole russe pourrait retourner sur un marché mondial déjà en surplus d'offre.

Vendredi, les trois principaux indices américains ont légèrement baissé, l'indice des petites capitalisations Russell affichant le recul le plus marqué. L'indice de volatilité VIX s'est encore resserré, à 13,47. Tesla a clôturé en baisse de 2,10%, Meta, Google A, Apple, Microsoft ont perdu jusqu'à 0,64%, Amazon a quant à lui gagné 0,06%, et Nvidia a progressé de 1,02%.

Indices boursiers américains de référence :

L'indice S&P 500 a clôturé en très légère baisse de moins de 0,01%, à 6929,94 points. Sur la semaine, il a gagné environ 1,4%.

L'indice Dow Jones Industrial Average a perdu 20,19 points, soit 0,04%, pour clôturer à 48710,97 points. Sur la semaine, il a progressé de 1,1%.

Le Nasdaq a cédé 20,21 points, soit 0,09%, pour clôturer à 23593,10 points. Sur la semaine, il a augmenté de 1,2%.

L'indice Russell 2000 a reculé de 0,54%, à 2534,35 points. Sur la semaine, il a gagné 1,06%.

L'indice de volatilité VIX a clôturé en baisse de 3,79%, à 13,47.

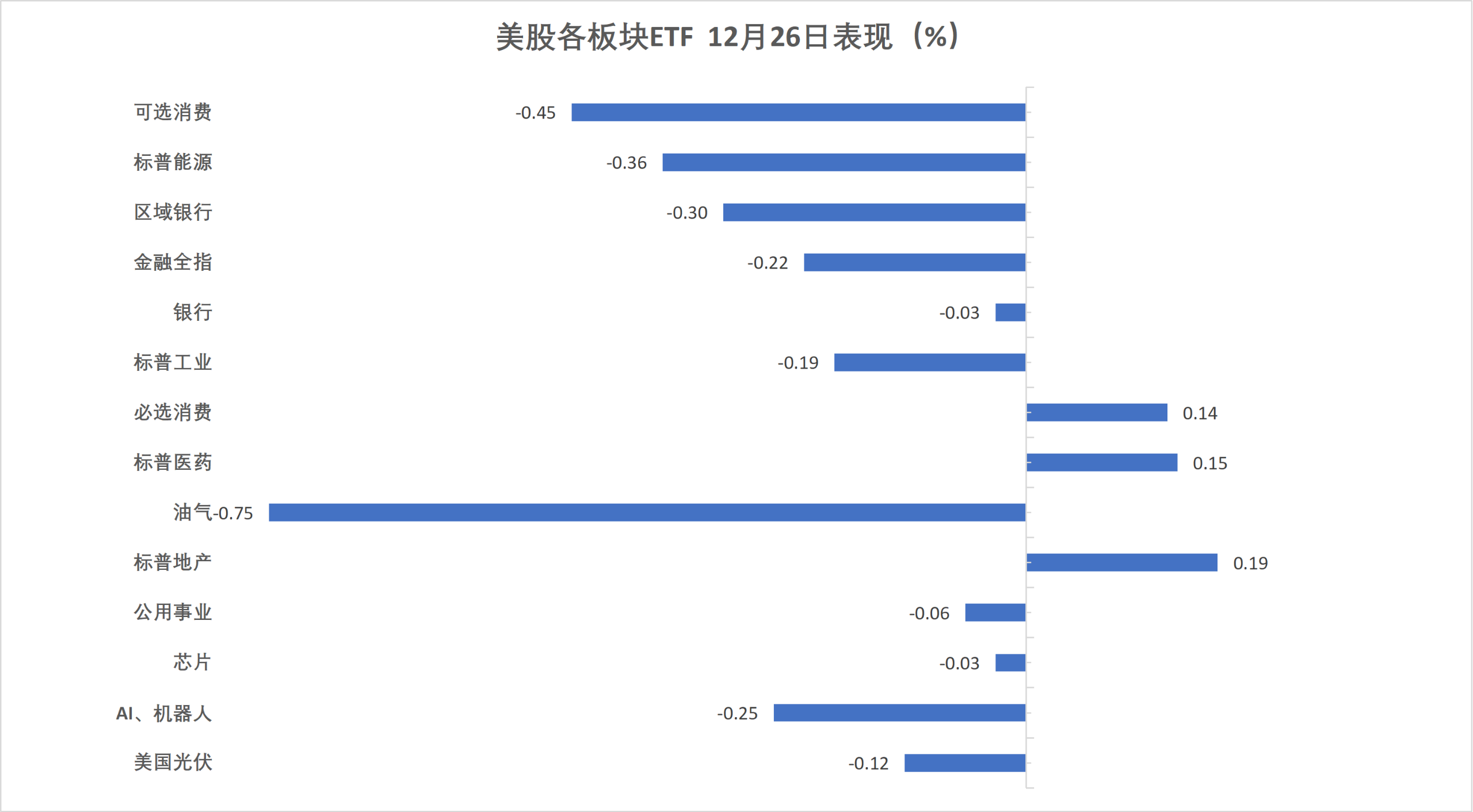

ETF sectoriels américains :

Le pétrole et le gaz ont reculé de 0,75%, la consommation discrétionnaire, l'énergie, la finance, les télécoms ont perdu jusqu'à 0,4%.

(26 décembre - ETF des secteurs boursiers américains)Les sept géants technologiques :

L'indice des sept géants technologiques américains (Magnificent 7) a reculé de 0,02%, à 210,09 points, affichant une hausse cumulative de 1,73% sur la semaine, poursuivant globalement sa tendance haussière.

Tesla a clôturé en baisse de 2,10%, Meta, Google A, Apple, Microsoft ont perdu jusqu'à 0,64%, Amazon a quant à lui gagné 0,06%, et Nvidia a progressé de 1,02%.

Actions semi-conducteurs :

L'indice Philadelphia Semiconductor a clôturé en baisse de 0,39%, à 5696,21 points.

AMD a reculé de 0,02%, TSMC a gagné 1,35%.

Actions chinoises :

L'indice Nasdaq Golden Dragon China a clôturé en hausse de 0,72%, à 7688,52 points.

- Parmi les actions chinoises populaires, Xpeng a gagné 6,2%, Nio a progressé de 4,1%, Li Auto a augmenté de 3,9%, Xiaomi a pris 2,1%, Alibaba a grimpé de 1,4%.

Autres actions individuelles :

Les actions de classe B de Berkshire Hathaway ont reculé de 0,61%, tandis que Lilly a gagné 0,07%.

Qualcomm a clôturé en hausse de 0,02%, Adobe a gagné 0,23%, Oracle a progressé de 0,25%, Salesforce a augmenté de 0,31%, Broadcom a pris 0,55%, Netflix a grimpé de 0,89%.

Le pétrole a fortement chuté, le WTI perdant plus de 2,7%.

Pétrole :

Le contrat à terme sur le pétrole brut WTI pour février a clôturé en baisse de 1,61 dollar, soit 2,76%, à 56,74 dollars le baril.

(Chute importante des contrats à terme sur le pétrole WTI)

Le contrat à terme sur le pétrole brut Brent pour février a clôturé en baisse de 2,57%, à 60,64 dollars le baril.

Gaz naturel :

Le contrat à terme NYMEX sur le gaz naturel pour janvier a clôturé à 4,3660 dollar par million de British thermal units.