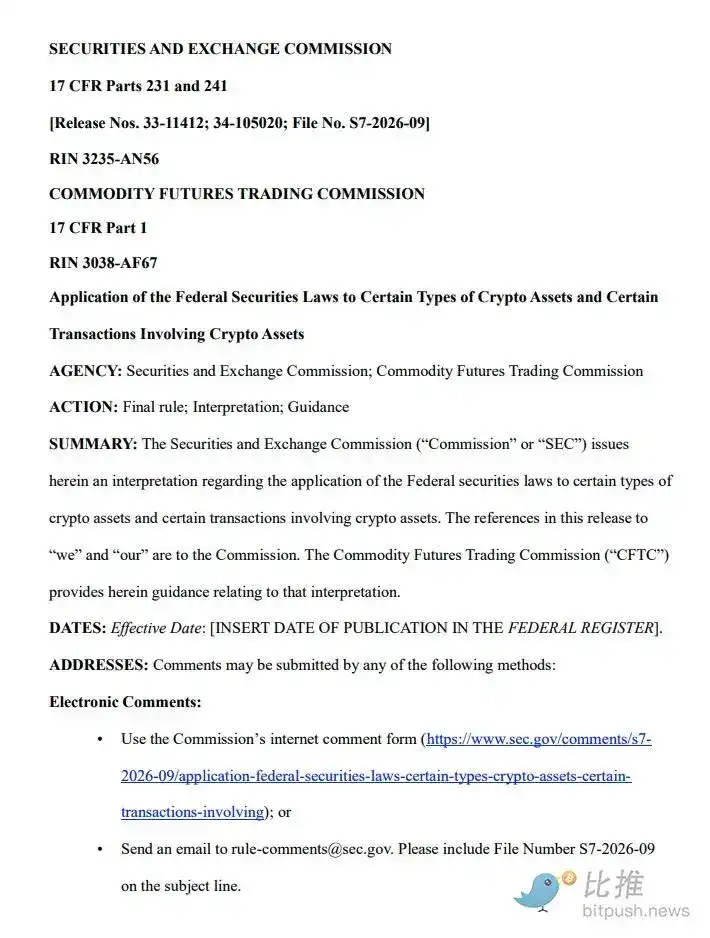

Le 17 mars 2026, la Securities and Exchange Commission des États-Unis (SEC) et la Commodity Futures Trading Commission (CFTC) ont conjointement publié un document d'interprétation portant le numéro 33-11412. Ce cadre réglementaire de 68 pages marque officiellement la fin d'une décennie de régulation par l'application des lois (« regulation by enforcement ») pour les cryptomonnaies aux États-Unis, et l'entrée dans une nouvelle ère de clarté et d'harmonisation, impulsée par le « Project Crypto ».

Ce document n'est pas seulement le fruit d'une collaboration rare entre la SEC et la CFTC, il représente également le document d'orientation le plus marquant de l'histoire de la régulation des cryptomonnaies aux États-Unis. Voici une interprétation complète de la version condensée :

I. Contexte : Le « Project Crypto », du conflit à la collaboration

En 2017, la SEC a appliqué pour la première fois le test de Howey aux actifs cryptographiques via son rapport sur The DAO. Durant les dix années suivantes, la régulation s'est principalement appuyée sur des actions en justice pour définir la nature des actifs, laissant le marché dans une incertitude et des controverses prolongées.

Début 2025, la SEC a créé un « Groupe de travail sur les cryptomonnaies » (Crypto Task Force), puis a lancé l'initiative « Project Crypto », co-dirigée par le président de la SEC, Paul S. Atkins, et le président de la CFTC, Michael S. Selig. Son objectif était de coordonner les compétences des deux autorités réglementaires, d'établir une méthodologie de classification unifiée des actifs et de fournir une voie claire pour que l'innovation crypto reste aux États-Unis. En janvier 2026, ce projet est officiellement devenu une action conjointe de la SEC et de la CFTC.

II. Classification des actifs : La logique de la « Loi des cinq catégories » pour les actifs cryptographiques

Sur la base des caractéristiques, de l'utilité et de la fonction des actifs, le document divise les actifs cryptographiques en cinq grandes catégories, offrant pour la première fois au marché une norme de classification claire :

-

Matières premières numériques (Digital Commodities)

Définition : Actifs dont la valeur découle du fonctionnement programmatique et de la dynamique de l'offre et de la demande d'un système cryptographique « fonctionnel », et non des efforts de gestion d'autrui.

Liste principale : Le document nomme explicitement les jetons principaux tels que BTC, ETH, SOL, XRP, ADA, DOT, AVAX, LINK comme des matières premières numériques. Ces actifs ne sont pas contrôlés par une seule entité centralisée et ne confèrent pas de droits économiques passifs intrinsèques.

-

Valeurs mobilières numériques (Digital Securities)

Définition : Il s'agit de « titres tokenisés », c'est-à-dire de titres traditionnels sous forme d'actifs cryptographiques, ou d'actifs numériques ayant une substance économique de titre (comme la représentation de la propriété d'une entreprise, des droits aux dividendes).

Régulation : Qu'ils soient on-chain ou off-chain, s'ils correspondent à la substance économique, ils relèvent du champ de compétence de la SEC.

-

Stablecoins de paiement réglementés (Regulated Payment Stablecoins)

Définition : Stablecoins répondant à la définition de la « GENIUS Act » de 2025, émis par des institutions autorisées.

Qualification : Ces stablecoins sont explicitement exclus de la définition de « titre » et sont principalement soumis à des lois spécifiques en tant qu'outils de paiement.

-

Outils numériques (Digital Tools)

Utilité : Jetons ayant une fonction utilitaire uniquement au sein d'un système cryptographique spécifique (comme un droit d'accès ou un paiement pour un service), généralement non considérés comme des titres.

-

Objets de collection numériques (Digital Collectibles)

Définition : Actifs destinés à être collectionnés et/ou utilisés, représentant des œuvres d'art, de la musique, des vidéos, des objets intra-jeux ou des mèmes internet.

Exemples : CryptoPunks, Chromie Squiggles, WIF, VCOIN, etc.

Qualification : Ne sont pas des titres en soi, leur valeur découlant de la relation offre-demande et non des efforts de gestion d'autrui. Cependant, s'ils sont fractionnés et vendus, ils peuvent constituer des titres.

III. Innovation : La « Séparation » et la « Conversion Dynamique » de la nature de titre

C'est l'innovation juridique la plus révolutionnaire du document – la SEC reconnaît pour la première fois que la nature de « titre » d'un actif cryptographique n'est pas permanente.

Mécanisme de « Séparation » (Separation)

-

Principe : Un projet peut initialement être considéré comme un titre (contrat d'investissement) s'il répond au test de Howey lors de son financement. Mais une fois le projet terminé (feuille de route achevée, code open source fonctionnant de manière autonome, réseau décentralisé), l'actif peut être « séparé » du contrat d'investissement.

-

Critère de jugement : Lorsque les investisseurs ne comptent plus raisonnablement sur les « efforts de gestion centraux » de l'émetteur pour réaliser un profit, mais plutôt sur le fonctionnement du système lui-même et l'offre et la demande du marché, l'actif passe de « titre » à « matière première numérique ».

-

Moment de la séparation : Peut survenir immédiatement lors de la livraison de l'actif à l'acheteur, ou à une date ultérieure.

Trois cas de figure de séparation

-

L'émetteur remplit ses promesses : Après avoir accompli les efforts de gestion centraux, même s'il continue à fournir une maintenance non essentielle, l'actif n'est plus soumis au contrat d'investissement.

-

L'émetteur abandonne le projet : S'il annonce publiquement l'abandon du développement et ne remplit plus ses promesses, l'actif échappe à la juridiction des lois sur les titres (mais l'émetteur peut toujours être tenu responsable pour fraude).

-

Transactions sur le marché secondaire : Si les acheteurs ultérieurs ne s'attendent plus raisonnablement à dépendre des efforts de l'émetteur pour réaliser un profit, la transaction ne constitue pas une transaction sur titres.

Recommandation de transparence

La SEC encourage les porteurs de projet à divulguer publiquement l'avancement de leur feuille de route et l'atteinte des jalons, afin que le marché puisse identifier le « point de séparation ».

IV. Qualification des activités on-chain : Déminage pour la décentralisation

Concernant les activités longuement controversées que sont le staking, le minage, le wrapping, les airdrops, le document fournit des explications extrêmement détaillées et favorables :

Minage de protocole (Protocol Mining)

-

Qualification : Le minage PoW est une activité « administrative ou transactionnelle » qui sécurise le réseau et valide les transactions.

-

Conclusion : Que ce soit du minage solo ou en pool, cela n'implique pas d'émission de titres.

-

Exploitation de pool minier : L'activité de l'opérateur de pool est administrative, ne constituant pas un effort de gestion central.

Staking de protocole (Protocol Staking)

-

Qualification : Le staking est une activité administrative qui maintient le fonctionnement du réseau.

-

Champ d'application : Inclut le staking solo, la délégation à un tiers, le staking custodial, le staking liquide.

-

Staking custodial : Si le custodian stake pour le compte de l'utilisateur, sans impliquer de prêt secondaire d'actifs, de levier ou de transactions discrétionnaires, cela ne constitue pas une activité de titre.

-

Services associés : L'assurance slash, le unstaking anticipé, la distribution flexible des récompenses, l'agrégation d'actifs et autres services auxiliaires sont tous des activités administratives.

Jetons de récépissé de staking (Staking Receipt Tokens)

-

Qualification : Si l'actif sous-jacent est une matière première non titrisée et n'est pas soumis à un contrat d'investissement, le récépissé lui-même n'est pas un titre.

-

Principe : Le récépissé n'existe que comme « reçu », il ne génère pas de revenus ; les revenus proviennent de l'activité de staking sous-jacente.

Jetons wrapped (Wrapping)

-

Définition : Un utilisateur dépose un actif cryptographique auprès d'un custodian ou d'un bridge跨链桥 et reçoit un jeton wrapped rachetable à 1:1.

-

Qualification : Si l'actif sous-jacent est une matière première non titrisée et n'est pas soumis à un contrat d'investissement, le wrapping est une « fonction administrative » visant à améliorer l'interopérabilité, ne constituant pas une transaction sur titres.

-

Limite clé : Le custodian doit verrouiller les actifs, il ne peut pas les prêter, les mettre en gage ou les restaker.

Airdrops

-

Avancée qualitative : Tant que le destinataire ne fournit pas d'argent, de biens, de services ou autre contrepartie, il ne satisfait pas à l'élément « investissement d'argent » du test de Howey.

-

Scénarios applicables :

Airdrop à des portefeuilles détenant un jeton spécifique, sans annonce préalable de l'airdrop.

Récompenser les早期 utilisateurs du testnet.

Airdrop aux utilisateurs éligibles basé sur l'utilisation d'une application.

-

Ligne rouge : Si le destinataire doit fournir un service (comme la promotion sur les réseaux sociaux) en échange de l'airdrop, cela peut constituer une émission de titres.

V. Consolidation du leadership américain

Le document analyse en détail sa signification économique en conclusion :

-

Éliminer l'« effet dissuasif » (Chilling Effect) : En fournissant de la clarté juridique, réduire les blocages opérationnels dus à l'opacité合规 et encourager le retour de l'innovation crypto aux États-Unis.

-

Réduire les coûts de conformité : Une classification claire et des voies de séparation réduisent considérablement les coûts de conseil juridique et de gestion réglementaire pour les entreprises.

-

Améliorer la transparence du marché : Le nouveau cadre exige une divulgation plus détaillée au stade du « contrat d'investissement », protégeant mieux les investisseurs.

-

Promouvoir la concurrence et l'innovation : Des règles claires attireront plus d'émetteurs et d'entrepreneurs sur le marché.

-

Améliorer l'efficacité de la formation des prix : Réduire les distorsions de prix causées par l'incertitude.

VI. Percée historique dans la collaboration réglementaire

Structurellement, le document établit une voie d'analyse claire : d'abord classer l'actif, puis juger la structure de la transaction, et enfin analyser si la relation d'investissement existe toujours.

Plus important encore, c'est le résultat rare d'une coordination entre la SEC et la CFTC sur la question de la régulation des cryptomonnaies. Auparavant, les deux agences étaient en désaccord de longue date sur la définition « titre vs matière première », et ce cadre conjoint divise substantiellement l'appartenance des principales catégories d'actifs, marquant le passage de la régulation crypto américaine du stade de la « concurrence des compétences institutionnelles » à un « système de division du travail basé sur des règles unifiées ».

Ce document de 68 pages ne met pas seulement fin à une décennie de chaos réglementaire, il consolide également la position de leader des États-Unis dans le domaine de la régulation mondiale des cryptomonnaies. Pour les praticiens, c'est une « constitution de l'industrie » incontournable ; pour les investisseurs, c'est un guide clair de « défense de leurs droits » ; pour les entrepreneurs, c'est une « feuille de route de conformité » explicite.

L'ère du « Far West » des actifs cryptographiques est officiellement révolue.

Lien vers l'article original