Auteur : Frank, PANews

À quel point est-il difficile de trouver une "clé d'or" rentable sur le marché prédictif ?

Sur les réseaux sociaux, on voit souvent des personnes prétendre avoir découvert un secret de profit de la "smart money", mais en réalité, elles ne disent rien de concret. Ce que les gens peuvent voir, c'est simplement la courbe de croissance des收益 de cette smart money, et non la logique sous-jacente.

Comment construire une stratégie de交易 personnelle et adaptée au marché prédictif ?

PANews a pris le marché prédictif du BTC sur 15 minutes comme exemple, a analysé près de 27,73 millions de transactions sur le mois dernier et 3082 fenêtres de temps, et a obtenu des conclusions qui pourraient briser les idées reçues. Dans un article précédent, nous avions déjà analysé les données macro de ce marché. Cette fois, nous allons深入肌理, chercher cette "clé d'or" qui pourrait exister.

L'illusion s'effondre : l'échec complet de l'analyse technique des chandeliers

Avez-vous déjà imaginé une stratégie qui consisterait à traiter le marché prédictif comme une action ou une cryptomonnaie, en analysant simplement les différents points d'entrée et de sortie, en combinant la gestion de position, la prise de bénéfices et le stop-loss pour mettre en œuvre une stratégie de交易 totalement détachée de l'évolution du BTC, ne considérant que les changements de prix du marché prédictif ?

Sur le marché traditionnel des cryptos, cette approche de交易 est appelée l'école de "l'analyse technique". En théorie, cette théorie devrait fonctionner de la même manière sur le marché prédictif. Par conséquent, PANews a également effectué des simulations dans cette direction et a créé son propre système de simulation de backtest pour le marché prédictif. Ce système peut, en saisissant des facteurs tels que le point d'entrée, le point de prise de bénéfices, le point de stop-loss, le timing d'entrée, l'exclusion des prix de perturbation, calculer le ratio profit/pertes réel, le taux de réussite, etc., de cette stratégie à partir des plus de 3000 marchés des 30 derniers jours.

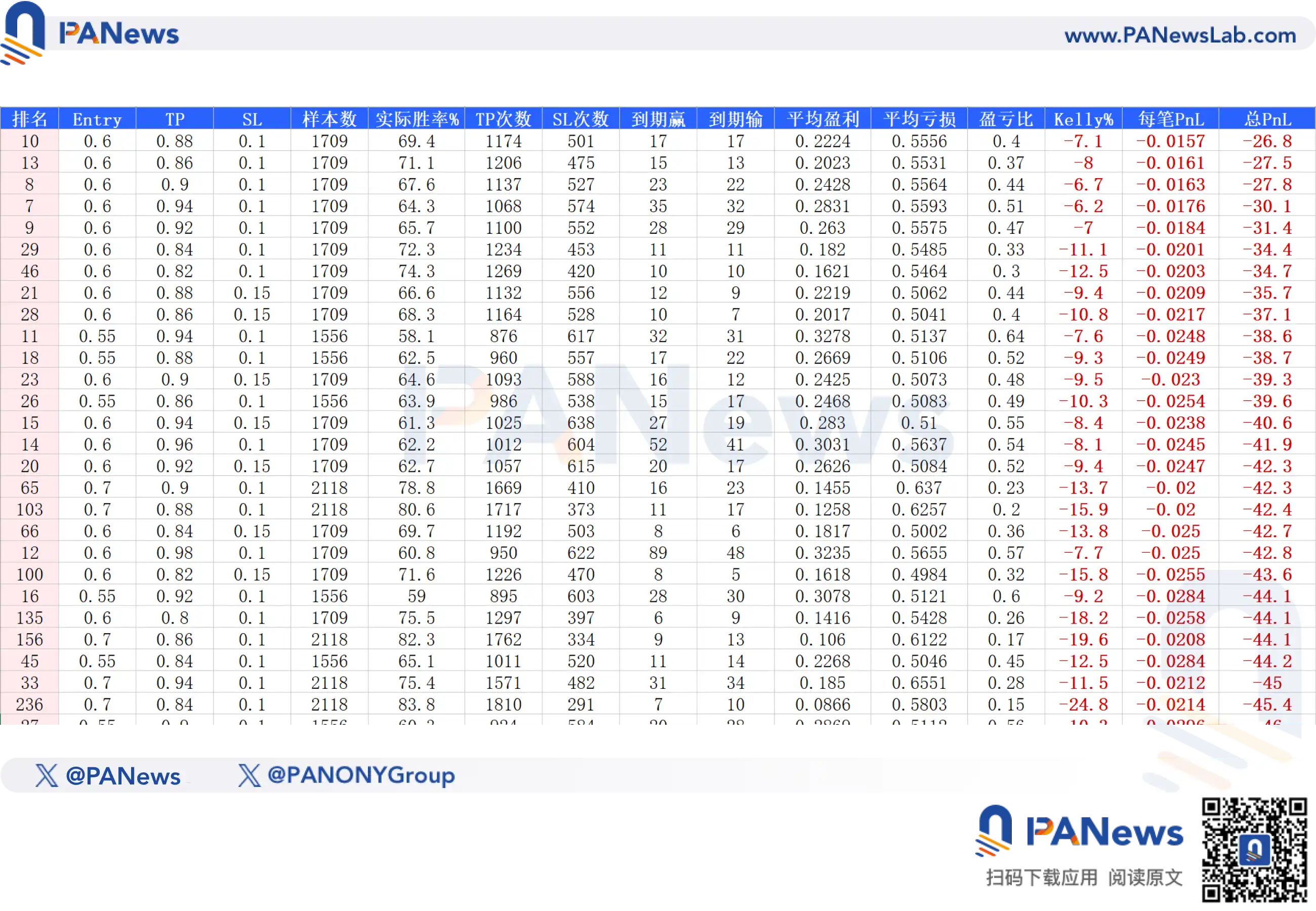

Au début, avec des données incomplètes (les données historiques de Polymarket ne fournissent que 3500 entrées par carnet d'ordres), le résultat de ce backtest pouvait facilement trouver une réponse rentable, comme entrer à un prix de 60%, vendre à 90%, stop-loss à 40%, et définir une certaine période de fenêtre pour la交易.

Mais le résultat réel était très différent. Dans l'exécution réelle de cette stratégie, la courbe de收益 était en baisse lente, comme une lame émoussée qui coupe la chair. Nous avons donc tenté de compléter au maximum le volume de données. Après avoir essayé多种方案, nous avons finalement obtenu les données de prix de tous les carnets d'ordres. Et cette fois, les résultats ont enfin commencé à correspondre à la réalité.

Dans le test réel avec des données réelles, PANews a simulé 690 combinaisons de facteurs incluant le prix, la prise de bénéfices/stop-loss, le timing d'entrée, l'exclusion des perturbations, le slippage, etc. Le résultat final est qu'aucune stratégie n'a pu réaliser une espérance de收益 positive.

Même dans la possibilité de收益 la plus élevée, l'espérance de收益 était de -26,8. Ce résultat indique que sur le marché prédictif, toute prédiction purement mathématique excluant l'événement lui-même n'a presque aucune possibilité d'être rentable.

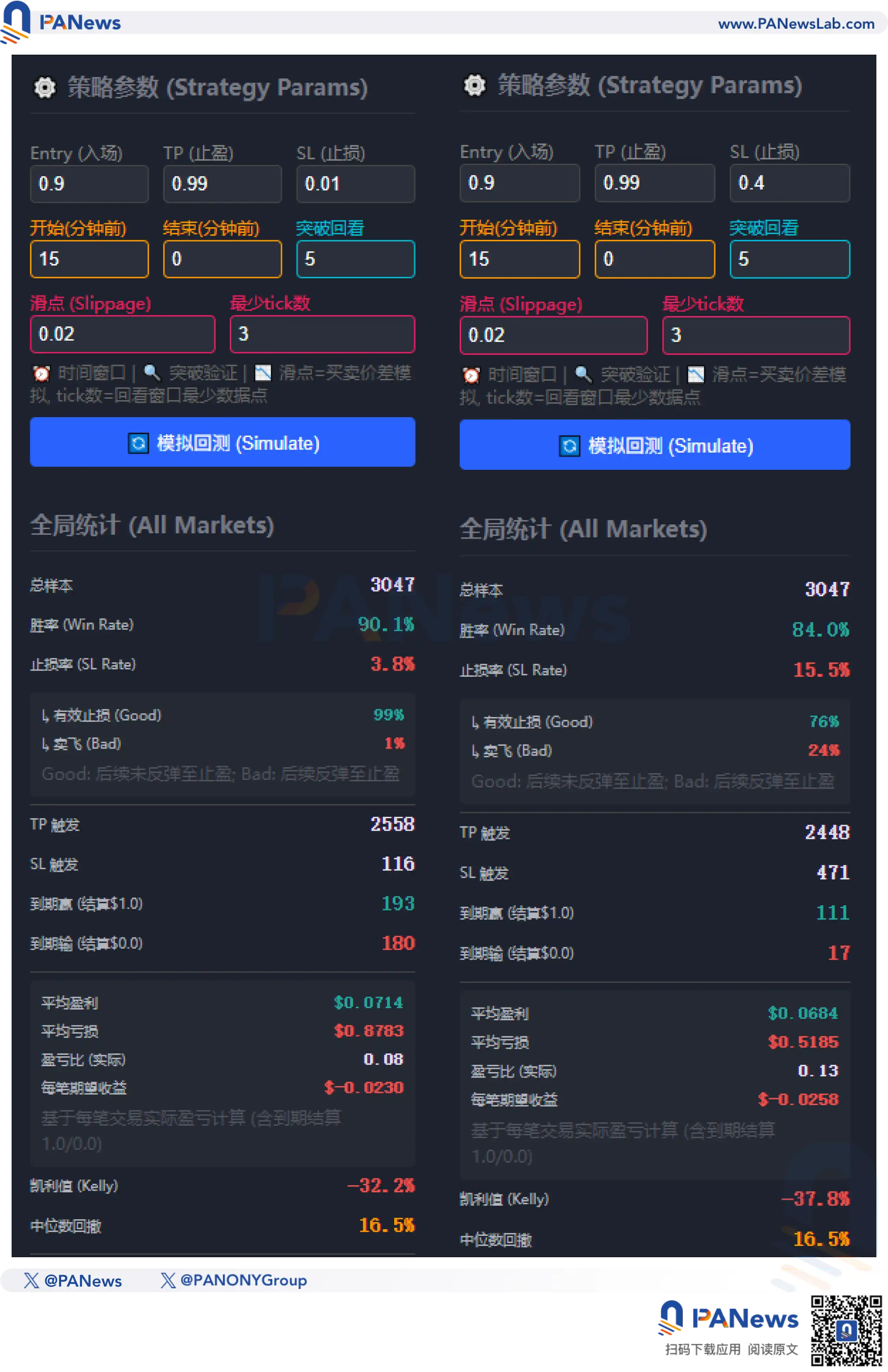

Par exemple, la stratégie de "fin de séance" beaucoup discutée sur les réseaux sociaux, qui consiste à acheter à 90% et vendre à 99%. Il semblerait que le taux de réussite de cette stratégie soit très élevé et qu'à long terme, elle soit rentable. D'après les résultats des tests réels, le taux de réussite de cette stratégie est effectivement très élevé, atteignant 90,1%. Sur 3047 simulations, 2558 ont réussi à réaliser la prise de bénéfices. Mais le point terrible est que, sous cette stratégie, le ratio profit/pertes réel n'est que de 0,08. Finalement, l'espérance donnée par la formule de Kelly est de -32,2%, ce qui ne justifie pas son adoption.

Certains pourraient dire : et si on ajoutait un stop-loss, est-ce que cela améliorerait le ratio profit/pertes ? Mais la réalité cruelle est que lorsque le ratio profit/pertes augmente, le taux de réussite diminue correspondingly. Par exemple, si le stop-loss est fixé à 40%, le taux de réussite chuterait à 84%. Combiné à un ratio profit/pertes toujours pas élevé, l'espérance finale selon la formule de Kelly est de -37,8%, toujours une perte.

Au contraire, la方案 la plus susceptible d'approcher la rentabilité est d'acheter le renversement, en achetant à un prix de 1%, en pariant que le marché va se renverser et finalement gagner. Dans la simulation, le taux de réussite de cette approche est d'environ 1,1%, supérieur à la probabilité du prix. Et avec un ratio profit/pertes超高达 94, elle peut finalement réaliser une espérance de收益 de 0,0004. Mais cette前提 est qu'il n'y a aucun slippage ni frais de transaction. Dès que l'on prend en compte les dépenses de frais de transaction, cela redevient instantanément une espérance négative.

En bref, dans cette recherche, nous avons découvert que sur le marché prédictif, compter uniquement sur l'analyse technique des transactions financières ne permet pas de réaliser des profits.

Le piège de l'"arbitrage bidirectional"

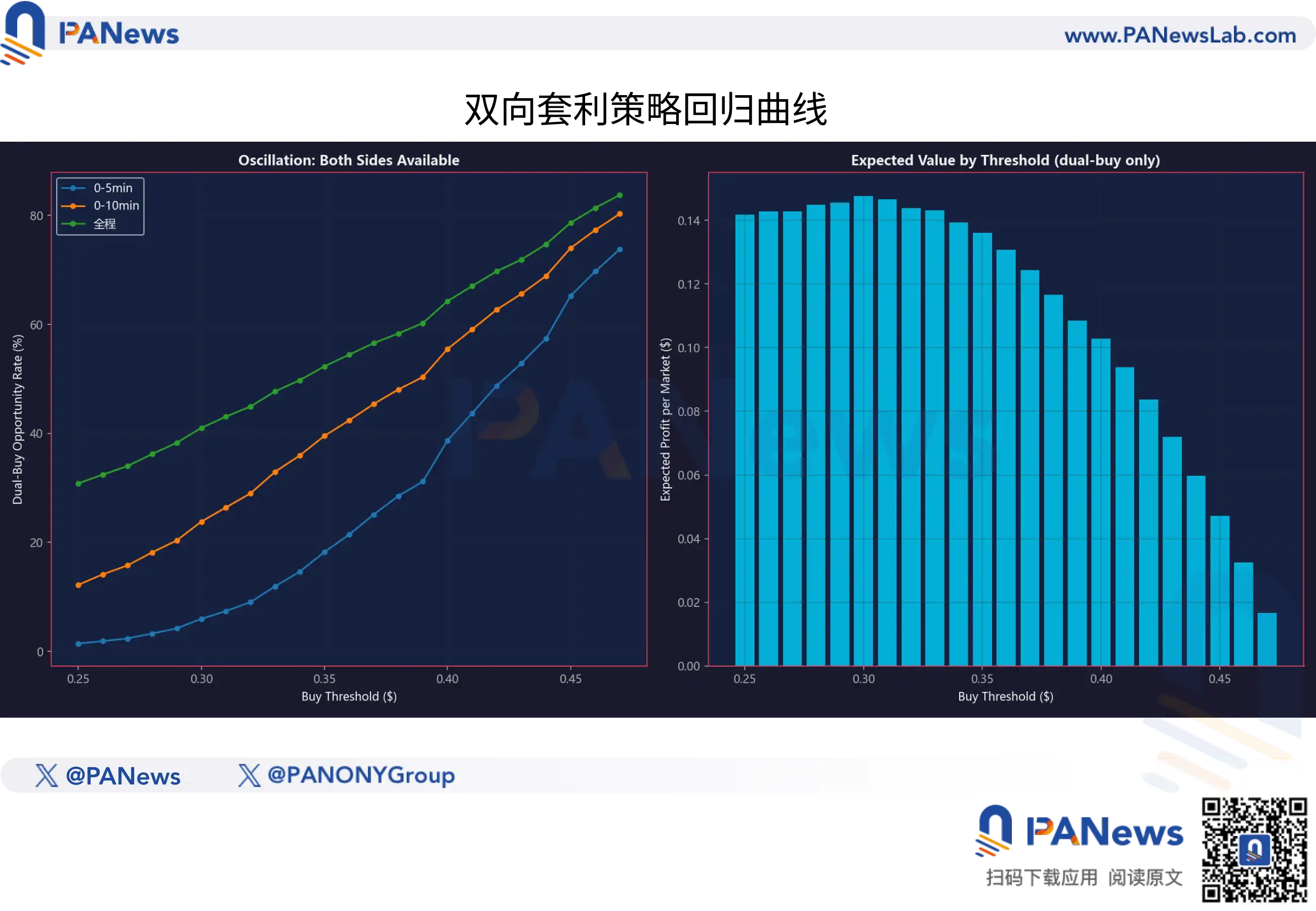

Alors, à part cette方案, il existe une autre opinion主流, qui est l'arbitrage bidirectional, c'est-à-dire que tant que le coût total de YES + NO est inférieur à 1, le résultat peut être rentable无论如何. Là encore, c'est une idée dont l'idéal est丰满, mais la réalité est骨感.

Tout d'abord, si l'on adopte une方案 d'arbitrage跨平台, les robots sont déjà très nombreux aujourd'hui. Les utilisateurs ordinaires ne peuvent tout simplement pas rivaliser avec les robots pour抢 la可怜的 liquidité.

Ainsi, pour réaliser cet effet opérationnel, il existe une autre方案 : par exemple, sur le même marché, acheter au moment où le prix de YES baisse à 40% et que celui de NO baisse également à 40%, ce qui peut également réaliser une marge d'arbitrage de 20%.

Mais le résultat final des données n'est pas le même. Selon les données, bien que cette stratégie ait un taux de réussite de 64,3%, un ratio profit/pertes trop faible fait que cette stratégie a finalement une espérance négative.

Cette "stratégie bidirectional" semble belle en apparence, mais en réalité, elle很容易翻车. Et d'un point de vue de归类, cette stratégie appartient également à un cadre purement théorique qui se détache des changements de l'événement lui-même.

La juste valeur et le modèle d'écart sont la "clé d'or"

Alors, quelle stratégie pourrait vraiment réaliser des profits ?

La réponse se cache dans le "décalage temporel" entre le prix spot du BTC et le prix du jeton sur le marché prédictif.

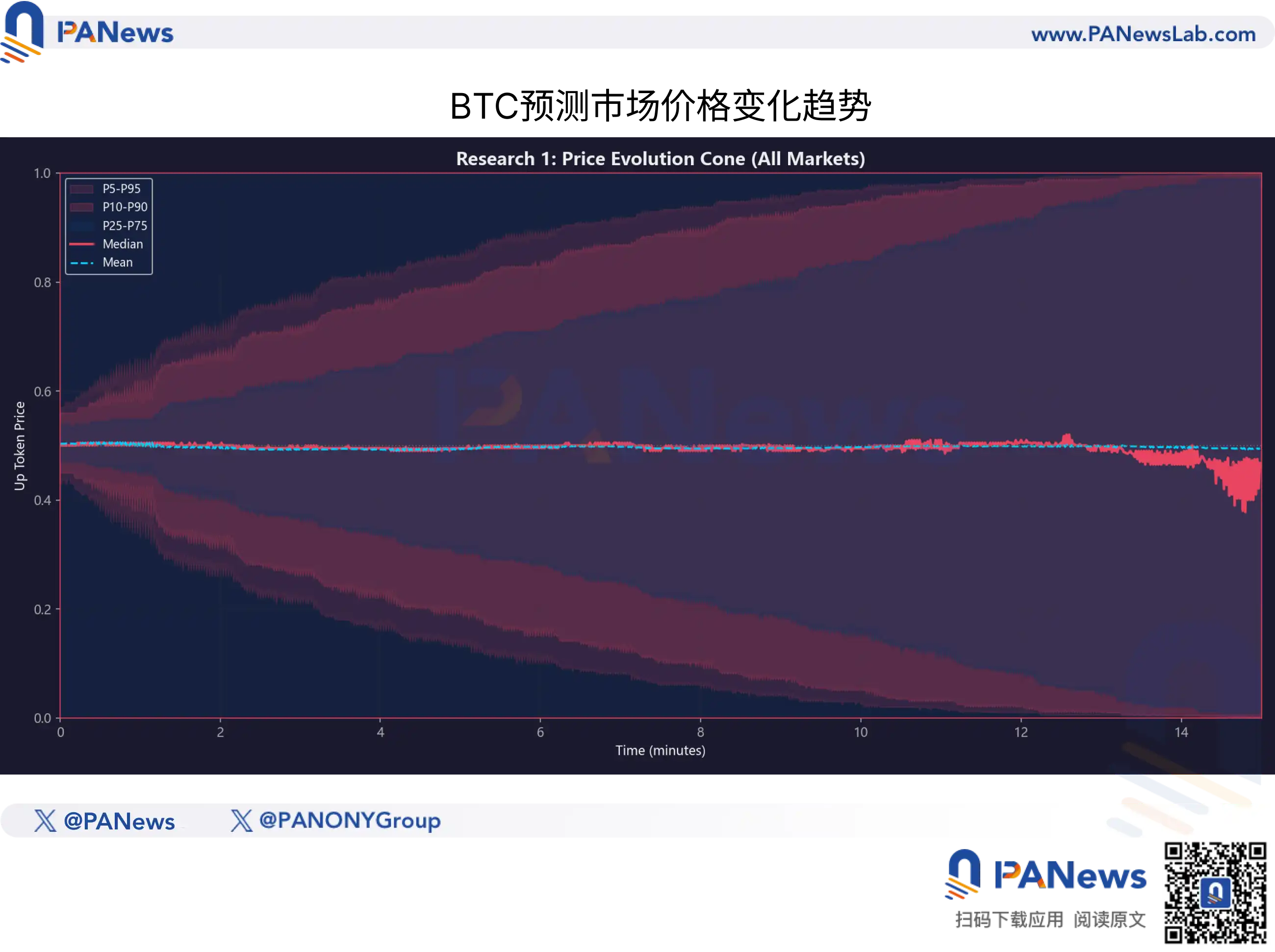

PANews a découvert que les fournisseurs de liquidités du marché prédictif et les algorithmes des market makers ne sont pas parfaits. Lorsque le BTC subit un déplacement剧烈 sur une courte période (par exemple 1-3 minutes), comme une hausse soudaine de plus de 150 dollars ou 200 dollars, le prix du jeton sur le marché prédictif ne "téléporte" pas instantanément au prix théorique.

Les données montrent que ce "décalage d'efficacité" de prix, depuis sa valeur maximale (environ 0,10) jusqu'à sa diminution de moitié (environ 0,05), prend en moyenne environ 30 secondes.

30 secondes, c'est une éternité pour le trading haute fréquence, mais pour les traders manuels, c'est une "fenêtre d'or" qui ne dure qu'un instant.

Cela signifie que le marché prédictif n'est pas un marché totalement efficace. Il ressemble plus à un géant à la réaction lente ; lorsque le bâton de direction du BTC est déjà abaissé, il met souvent un temps d'avance à terminer sa rotation.

Cependant, cela ne signifie pas que si vous êtes rapide, vous pouvez ramasser de l'argent. Nos données montrent en outre que cet "espace d'arbitrage par retard" est rapidement compressé. Dans la微小的波动区间 des variations de moins de 50 dollars du BTC, après déduction des frais de Gas et du slippage, la plupart des所谓的 "opportunités d'arbitrage" sont en réalité des pièges à espérance négative.

Outre le trading de momentum qui repose sur la vitesse, la recherche de PANews a également révélé une autre logique de profit basée sur l'"investissement de valeur".

Sur le marché prédictif, le "prix" n'est pas égal à la "valeur". Pour quantifier cela, PANews a construit un "modèle de juste valeur" (Fair Value Model) basé sur 920 000 instantanés historiques. Ce modèle ne dépend pas de la sentiment du marché, mais calcule la probabilité de gain théorique du jeton actuel en fonction de l'état de volatilité actuel du BTC et du temps restant jusqu'à交割.

En comparant la juste valeur théorique et le prix réel du marché, nous avons découvert la特征非线性的 de l'efficacité de la定价 sur le marché prédictif.

1. La magie du temps

Beaucoup de散户直觉 pensent qu'avec le temps, le prix devrait回归 linéairement. Mais les données indiquent que la收敛 de la确定性 est accélérée.

Par exemple, dans les mêmes conditions de波动 du BTC, la vitesse de correction des prix durant les 3-5 dernières minutes du match est bien plus rapide que celle des 5 premières minutes. Cependant, le marché sous-estime souvent cette vitesse de收敛, ce qui entraîne fréquemment des situations où le prix du jeton est nettement inférieur à sa juste valeur durant la phase moyenne et tardive du match (intervalle de 7-10 minutes restantes).

2. Seul un "escompte profond" mérite d'être acheté

C'est la结论 de gestion des risques la plus importante donnée par cette recherche.

Grâce aux backtests effectués sur différents niveaux d'indice d'écart (juste valeur - prix réel) :

Lorsque le prix du marché est supérieur à la juste valeur (c'est-à-dire achat avec prime), peu importe l'évolution du BTC, l'espérance mathématique (EV) à long terme est négative sur toute la ligne.

Ce n'est que lorsque l'indice d'écart > 0,10, c'est-à-dire que le prix réel est inférieur d'au moins 10 centimes à la juste valeur, que la交易 présente une espérance mathématique positive robuste.

Cela signifie que pour les capitaux intelligents, un prix de 0,70美元 ne signifie pas "70% de probabilité de gagner", ce n'est qu'une cotation. Ce n'est que lorsque le modèle calcule que la probabilité de gain réelle sous-jacente est高达 85% que 0,70美元 est une "affaire" qui mérite d'être pariée.

Et cela explique aussi pourquoi beaucoup de散户容易亏损 sur le marché prédictif, car votre prix de成交 réel est probablement acheté à un niveau supérieur au prix de juste valeur du marché.

Pour les participants ordinaires, cette enquête est une lettre de dissuasion冷静, et aussi un guide d'进阶. Elle nous dit :

Abandonnez la迷信 des chandeliers : N'essayez pas de trouver des règles dans les graphiques d'évolution des jetons prédictifs, c'est un mirage.

Concentrez-vous sur l'actif sous-jacent : Surveillez les mouvements anormaux du BTC, et non le carnet d'ordres prédictif.

Respectez les cotes : Même avec un taux de réussite de 90%, si le prix est trop cher (prime), c'est un achat注定亏损.

Dans cette jungle dominée par les algorithmes, si les散户 ordinaires ne peuvent pas établir un système de coordonnées mathématiques de "juste valeur" et n'ont pas la capacité technique de capturer les "retards de 30 secondes", alors chaque clic sur "Acheter" pourrait n'être qu'un don contributif au pool de liquidité.