Le 1er mars 2026, les marchés macroéconomiques mondiaux ont été confrontés à un événement "cygne noir" épique : une frappe militaire directe des États-Unis et d'Israël contre l'Iran a entraîné la mort du guide suprême iranien, l'ayatollah Khamenei.

Cet événement de risque extrême a instantanément remodelé les modèles de prime de risque des actifs mondiaux. L'explosion du baril de poudre du Moyen-Orient n'a pas seulement provoqué des fluctuations violentes dans le pétrole brut traditionnel et les actifs refuges, mais a également poussé le marché des cryptomonnaies, à un moment clé de son développement, à un carrefour crucial de liquidité et de pouvoir de fixation des prix.

En combinant les données spot de Binance et les données d'options de Deribit, nous analysons en profondeur l'impact immédiat de cette crise géopolitique sur le marché des cryptomonnaies d'un point de vue quantitatif et des jeux de produits dérivés, et effectuons une prospective sur les futures trajectoires de volatilité et l'orientation du marché.

La nature des conflits géopolitiques est de remodeler les chaînes d'approvisionnement mondiales, les prix de l'énergie et, par conséquent, les anticipations inflationnistes. Cet événement surprise mené par les États-Unis et Israël contre l'Iran s'est traduit sur les marchés financiers par un schéma classique d'aversion au risque : le pétrole brut et l'or parmi les matières premières sont devenus les refuges privilégiés, tandis que les actifs à haut risque ont subi des ventes paniquées indiscriminées dans un premier temps.

L'éclatement d'un conflit de haute intensité au Moyen-Orient affecte en premier lieu la chaîne d'approvisionnement énergétique mondiale et les sentiments de refuge face au système de monnaie fiduciaire. Sur les marchés financiers traditionnels, le Brent devrait probablement ouvrir en gap haussier en raison de la panique liée à une rupture de l'offre, et les actifs refuges traditionnels comme l'or verront également des entrées massives de capitaux institutionnels. Cependant, dans le domaine des actifs cryptographiques, le récit du BTC en tant qu'"or numérique" et ses attributs d'"actif risqué à haute élasticité" entrent en conflit interne violent.

D'un point de vue de la liquidité macroéconomique, la panique déclenchée par la géopolitique (envolée de l'indice VIX) déclenche généralement dans un premier temps des ventes paniquées indiscriminées sur tous les actifs, pour se constituer en liquidités en dollars. Mais après une brève crise de liquidité, le Bitcoin, qui n'est pas contrôlé par un État souverain spécifique et qui possède des propriétés anticensure et portables, tend à capter une partie des capitaux fuyant les monnaies fiduciaires des marchés émergents à haut risque.

En combinant les données spot et futures de Binance (à 14h00 le 1er mars 2026), le prix spot du BTC/USDT oscille autour de 67 392 dollars. Au début d'une crise géopolitique aussi importante, le BTC n'a pas connu un krach du type "312" de 2020, mais a résisté et maintenu le support clé de 67 000 dollars.

Le volume sur les 24 dernières heures s'élève à 1,74 milliard de dollars, indiquant une énorme divergence et un important renouvellement des positions entre acheteurs et vendeurs à ce niveau. Le système de moyennes mobiles sur le graphique des prix montre une configuration de consolidation après un alignement haussier, ce qui indique que face à un choc informationnel soudain, le pouvoir d'absorption du marché spot est exceptionnellement solide, et les positions de fonds institutionnels à long terme n'ont pas fondamentalement changé.

Pour percer les véritables intentions des capitaux intelligents, le marché des produits dérivés, en particulier les données sur les options, offre une coupe quantitative très直观. En analysant les données actuelles des options BTC arrivant à expiration le 27 mars 2026 sur la plateforme Deribit, nous pouvons clairement tracer la projection du cheminement pour le mois à venir par les institutions principales.

La volatilité implicite (IV) actuelle des options BTC expirant le 27 mars a atteint un niveau relativement élevé de 51,3 %. Dans le contexte de l'éclatement de la crise géopolitique, les vendeurs d'options ont rapidement relevé la surface de volatilité pour faire face aux risques de exposition Gamma potentiels liés à des conditions de marché extrêmes. Une IV supérieure à 51 % indique que le marché couvre contre de possibles larges fluctuations au cours des deux à trois prochaines semaines. Pour les traders quantitatifs, le ratio risque/rendement pour vendre la volatilité est actuellement très faible, le marché dans son ensemble est en proie à une frénésie d'"achat strangle" ou de construction de protection contre les risques de queue.

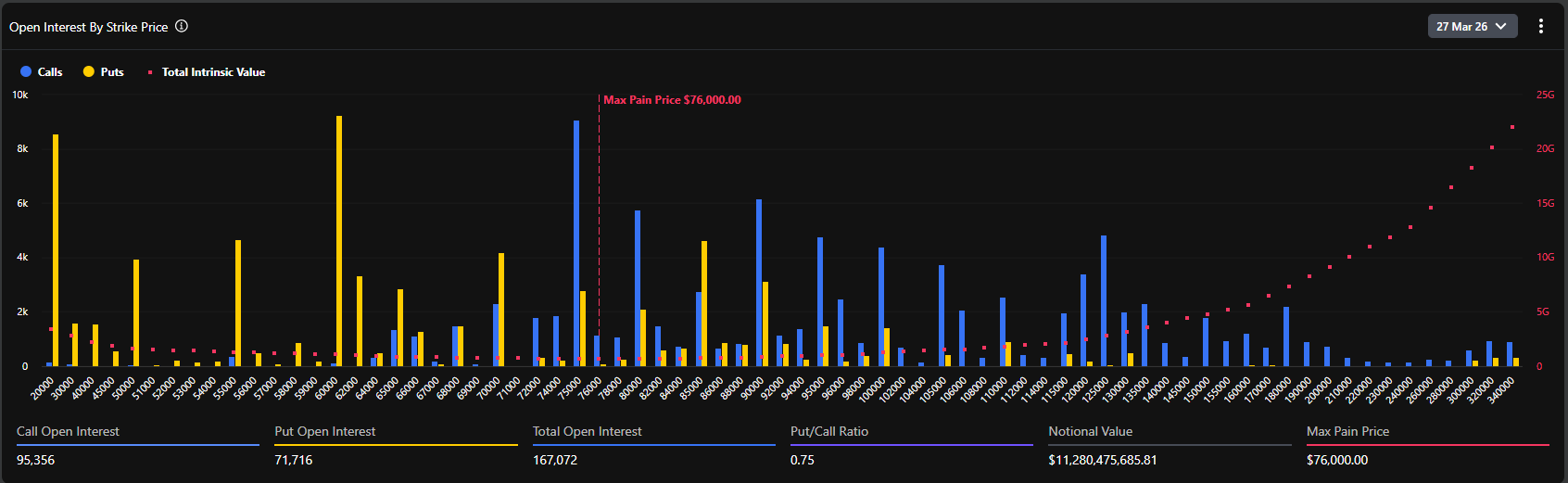

Selon le graphique de distribution des open interest (intérêts ouverts) sur les options, le point de douleur maximal (max pain) actuel pour l'ensemble du marché s'élève à 76 000 dollars. Il s'agit d'une donnée très prospective et controversée.

Généralement, à l'approche de l'expiration, le prix de l'actif sous-jacent a tendance à se rapprocher du point de douleur maximal, afin de minimiser la valeur globale pour les acheteurs d'options. Cependant, le prix spot actuel (environ 67 400 dollars) présente un décote de près de 12 % par rapport au point de douleur maximal (76 000 dollars). Cette divergence significative révèle deux logiques centrales :

Premièrement, avant l'éclatement de la crise, le marché était dans un sentiment extrêmement optimiste de hausse, avec beaucoup de capitaux pariant sur une rupture des plus hauts historiques d'ici fin mars (intervalle 75 000–80 000 dollars), ce qui a directement poussé le niveau du point de douleur maximal vers le haut.

Deuxièmement, l'éclatement de la crise géopolitique a constitué un choc externe fort, freinant l'élan haussier du prix spot. Mais au vu du total des open interest de 167 072 BTC (valeur notionnelle supérieure à 11,2 milliards de dollars), les positions longues n'ont pas subi de liquidation massive et panique en raison des nouvelles de la guerre.

Les données montrent que le ratio put/call actuel (basé sur l'OI) est de 0,75. Cette valeur inférieure à 1 indique qu'en termes de stock global, les positions d'options d'achat (Call) dominent absolument. Surtout aux prix d'exercice de 75 000, 80 000 et même 100 000 dollars, s'accumulent des quantités massives de positions Call (le plus haut pour un seul prix d'exercice approche les 10k BTC).

Cependant, il est important de noter que le ratio volume put/call (PCR) sur 24 heures a atteint 1,37. La divergence entre un stock orienté à la hausse (0,75) et des flux orientés à la baisse (1,37) décrit parfaitement la psychologie actuelle du marché : les institutions à long terme maintiennent toujours leurs expositions longues existantes (ne vendent pas le spot, ne liquident pas les Calls long terme), mais à court terme, suite à l'éclatement de la guerre au Moyen-Orient, des fonds importants affluent pour acheter des puts hors de la monnaie (OTM Puts) pour une couverture tactique, entraînant une forte hausse des volumes de transactions sur les Puts à court terme.

En combinant les données détaillées des options de Deribit, nous observons que la distribution des valeurs Delta des options est extrêmement dense dans l'intervalle de 67 000 à 70 000 dollars. Le prix spot actuel de 67 495 dollars se situe précisément dans la zone "hachoir" de la bataille entre haussiers et baissiers.

Si la situation géopolitique se détériore davantage, entraînant un retrait massif des capitaux macroéconomiques et que le spot tombe en dessous de 65 000 dollars (niveau de support fort), les market makers, pour couvrir leur exposition de vente de Puts, seront obligés de vendre sur le marché spot ou à terme, ce qui pourrait déclencher une boucle de rétroaction négative de liquidité localisée, testant à la baisse le seuil psychologique de 60 000 dollars.

Inversement, si la situation au Moyen-Orient entre dans une phase d'impasse avec la médiation des grandes puissances après un bref conflit violent, et une fois que la panique du marché atteint son pic et se calme, le rebond du marché crypto sera extrêmement violent. Étant donné qu'une grande quantité d'options Call s'accumule dans la fourchette de 70 000 à 76 000 dollars, une fois que le prix spot se stabilise et dépasse le niveau de résistance de 70 000 dollars, les market makers seront obligés d'acheter du spot pour couvrir leur exposition Gamma négative. Cet effet classique de "Gamma Squeeze" (compression gamma) poussera le prix du BTC à une vitesse sans précédent vers le point de douleur maximal aux alentours de 76 000 dollars.

Les répercussions des turbulences géopolitiques au Moyen-Orient continueront de se faire sentir. Les actions ultérieures des États-Unis et de l'Iran détermineront la destination finale des capitaux refuges mondiaux. À court terme, prévisible, le spot du BTC connaîtra des mouvements violents de haut en bas dans une large fourchette de 62 000 à 70 000 dollars. Le levier du marché des contrats à terme sera nettoyé à plusieurs reprises pendant ce processus. Les stratégies quantitatives devraient principalement "réduire le levier et profiter de la volatilité", adaptées pour construire des spreads calendaires ou effectuer du market making par grille aux niveaux de support et résistance clés, évitant une exposition tendancielle unilatérale.

D'après la structure des positions sur options, l'énorme livraison du 27 mars est un centre de gravité incontournable pour le marché. À moins qu'une crise de liquidité de niveau Troisième Guerre mondiale, incontrôlable à l'échelle mondiale, n'éclate, à mesure que la panique diminue marginalement, les attributs de "valeur refuge" et "d'actif anti-inflation" du BTC seront reprixés. Fin mars, le marché entamera très probablement un rebond correctif, et le prix spot aura une forte motivation à se rapprocher de 75 000–76 000 dollars (point de douleur maximal et zone dense de prix d'exercice des Calls).

Cet événement marque l'entrée de la géopolitique dans une phase plus dangereuse. Que ce soit le regain des anticipations inflationnistes dû à la guerre (envolée du pétrole), ou la crise de confiance dans la monnaie fiduciaire déclenchée par les sanctions financières contre certains pays, tous renforcent la valeur stratégique du Bitcoin en tant qu'"actif dur non souverain sans frontières" au niveau de la logique fondamentale. Pour les grands institutions comme les family offices, les hedge funds macro, etc., le portefeuille 60/40 classique (obligations libellées en dollars + actions américaines) ne suffit plus à faire face aux risques de queue actuels. La proportion de allocation du BTC dans les portefeuilles en tant qu'"actif non corrélé" connaîtra une augmentation systématique après cette crise.

La frappe des États-Unis et d'Israël contre l'Iran est le premier coup de tonnerre en 2026 qui remodelera le paysage financier mondial. Sous l'apparence de la panique, les données du marché des options crypto révèlent froidement la donne des capitaux institutionnels : "couverture défensive à court terme, toujours haussier à long terme".

Pour les professionnels de la finance, se défaire du bruit情绪, suivre de près l'évolution de la volatilité implicite et le transfert de l'exposition Gamma des market makers est la clé pour percer le brouillard de la guerre et saisir le prochain cycle de fixation des prix des actifs. Alors que le point de douleur maximal des options à 76 000 dollars se dresse tel un phare, chaque correction profonde due à la panique accumule de l'énergie potentielle pour la future rupture.

Twitter:https://twitter.com/BitpushNewsCN

Groupe de discussion TG de Bitpush:https://t.me/BitPushCommunity

Abonnement TG de Bitpush: https://t.me/bitpush