Points clés à retenir

Les débuts de Twenty One Capital au NYSE ont enregistré une baisse de près de 20 %, signalant un sentiment de prudence des investisseurs envers les introductions en bourse fortement exposées au Bitcoin.

XXI a négocié près de sa valeur nette d'actif, suggérant que le marché n'a pas attribué de prime significative au-delà de la valeur des avoirs en Bitcoin de l'entreprise.

Le déclin reflétait des pressions plus larges du marché, notamment la volatilité du Bitcoin, l'enthousiasme décroissant pour les introductions en bourse soutenues par des SPAC et l'affaiblissement des primes de mNAV.

La réaction mitigée suggère que les investisseurs pourraient désormais attendre des entreprises axées sur le Bitcoin qu'elles présentent des modèles de revenus clairs et durables plutôt que de reposer principalement sur de gros avoirs en BTC.

Les débuts publics de Twenty One Capital, une entreprise axée sur le Bitcoin très surveillée, au New York Stock Exchange (NYSE) ont été accueillis avec un sentiment de prudence de la part des investisseurs. Négociée sous le ticker XXI, les actions de l'entreprise ont chuté de près de 20 % lors de son premier jour.

Cet article explore ce que la réaction du marché peut signaler concernant l'évolution de la demande des investisseurs, l'érosion de la prime de mNAV et le contrôle plus large auquel sont confrontées les introductions en bourse d'actions adossées au Bitcoin.

Ce qu'est réellement Twenty One Capital

Twenty One Capital est une entreprise publique native du Bitcoin, soutenue par des institutions, avec l'ambition déclarée de devenir le plus grand détenteur public de Bitcoin (BTC). L'entreprise est devenue publique via une transaction de société d'acquisition à vocation spécifique (SPAC) avec Cantor Equity Partners et a commencé à négocier sous le ticker XXI.

Lors de son lancement, l'entreprise a déclaré un trésor de plus de 43 500 BTC, évalué à environ 3,9 à 4,0 milliards de dollars, la plaçant parmi les plus grands détenteurs corporatifs de Bitcoin.

L'entreprise a été construite avec un objectif clair : une structure corporative qui place le Bitcoin au centre de sa stratégie. Ses fondateurs et soutiens la positionnent comme plus qu'un simple véhicule de trésorerie. Jack Mallers, qui a également fondé Strike, a déclaré que Twenty One vise à construire une infrastructure corporative pour des produits financiers alignés sur le Bitcoin.

Ce modèle place Twenty One aux côtés d'autres entreprises de trésorerie d'actifs numériques (DATs), mais avec des différences clés. Ses soutiens incluent Cantor Fitzgerald, un primary dealer de la Réserve fédérale ; Tether, l'émetteur de l'USDt (USDT) et un important détenteur de Treasurys américains ; Bitfinex et SoftBank. Ces relations institutionnelles positionnent Twenty One comme l'une des entreprises natives du Bitcoin les plus soutenues à être cotée publiquement.

L'entreprise est arrivée dans le contexte d'une vague plus large d'entreprises cotées publiquement poursuivant des stratégies centrées sur le Bitcoin, inspirées en partie par le modèle d'expansion utilisé par Strategy (anciennement MicroStrategy). Pourtant, l'intention déclarée de Twenty One n'est pas simplement de reproduire cette approche, mais de poursuivre une croissance tirée par les revenus tout en maintenant une grande réserve de Bitcoin.

Les débuts et la forte chute des prix

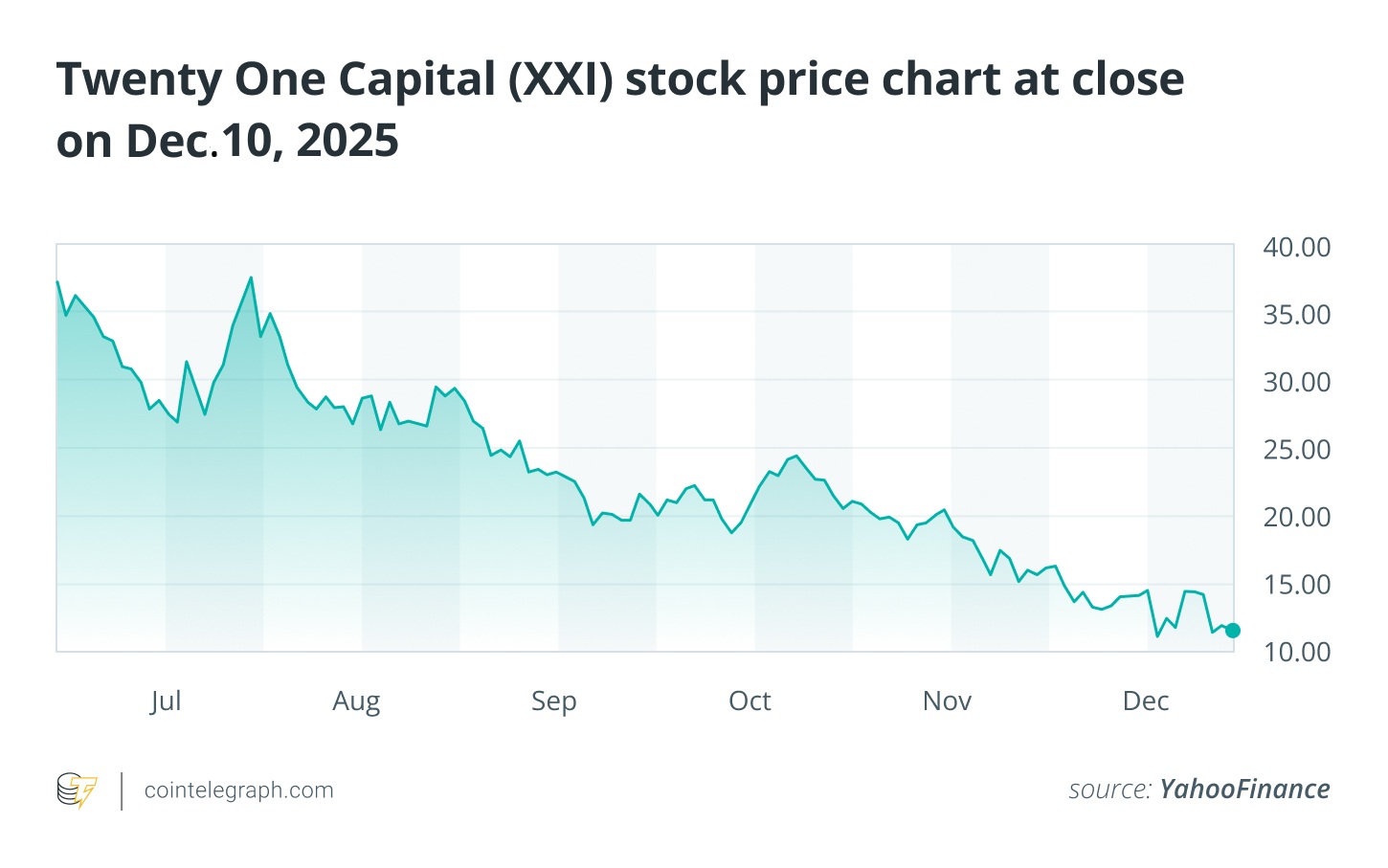

Compte tenu de l'ampleur de son trésor et du profil de ses soutiens, de nombreux participants au marché s'attendaient à une forte attention autour du lancement de Twenty One. Pourtant, son premier jour de négociation le 9 décembre 2025 a donné un résultat différent. L'action a chuté brutalement malgré les importants avoirs en Bitcoin de l'entreprise et le soutien institutionnel de haut profil.

Lorsque les actions SPAC de Cantor Equity Partners se sont converties en XXI, la nouvelle action a ouvert à 10,74 $, en dessous de la clôture précédente du SPAC à 14,27 $. Le trading après heures n'a montré qu'un rebond modeste. À la clôture de son premier jour de négociation, les actions avaient chuté d'environ 19,97 %, se stabilisant à 11,96 $.

Cette performance a souligné une tendance plus large dans laquelle les nouvelles entreprises liées à la crypto négocient souvent en dessous de leurs benchmarks pré-fusion. Le mouvement a également laissé l'action nouvellement publique se négocier à un discount par rapport à ses avoirs sous-jacents en cryptomonnaie, indiquant que la dynamique de valorisation pour ce type d'action pourrait être en train de changer.

Prudence des investisseurs et chute de Twenty One au NYSE

La forte baisse du cours de l'action de Twenty One Capital n'était pas unique à l'entreprise. Elle reflétait une convergence de trois facteurs de marché fin 2025 :

Érosion de la prime multiple à la valeur nette d'actif (mNAV)

Volatilité continue sur les marchés crypto

Sentiment plus faible envers les débuts publics via SPAC.

Comprendre la valorisation mNAV mitigée

Le signe le plus clair de la prudence du marché était que l'action ne se négociait pas avec une prime significative par rapport à la valeur de ses avoirs sous-jacents en Bitcoin. Ceci est généralement évalué en utilisant le ratio mNAV.

Historiquement, les entreprises de trésorerie Bitcoin ont commandé une prime mNAV élevée à certains moments des cycles de marché passés. Cette prime a souvent été interprétée comme un signe de confiance des investisseurs dans la capacité de la direction à créer de la valeur au-delà des actifs sous-jacents.

Twenty One Capital, cependant, a négocié à ou près de sa valeur d'actif, attribuant effectivement peu ou pas de prime à ses plans d'affaires ou à sa direction. Cela suggérait que le marché valorisait l'action largement comme un proxy direct et potentiellement volatile du Bitcoin plutôt que d'intégrer une prime distincte pour une entreprise opérationnelle.

Volatilité du marché et sentiment SPAC

Twenty One Capital a fait ses débuts pendant une période difficile à la fois pour le marché crypto et pour les introductions en bourse via SPAC. Dans la période précédant les débuts, les cryptomonnaies ont fait face à des pressions de vente. Le Bitcoin avait chuté de plus de 28 % depuis son pic d'octobre, créant un climat risk-off dans lequel les investisseurs étaient moins disposés à attribuer des valorisations généreuses aux actions liées à la crypto.

La fusion avec Cantor Equity Partners était une voie SPAC pour devenir publique. Bien que la perspective de l'accord ait précédemment fait monter brusquement les actions du SPAC, fin 2025, l'enthousiasme pour les SPAC crypto de haut profil s'était refroidi. Un long historique de sous-performance post-fusion a contribué à la fatigue et au scepticisme des investisseurs, ce qui peut amener les entreprises nouvellement cotées à négocier en dessous de leurs benchmarks pré-fusion.

Le saviez-vous ? La négociation de l'action en dessous de la valeur de son trésor Bitcoin est un exemple de paradoxe de valorisation, où une action nouvellement publique se négocie à un discount par rapport à la valeur marchande des principaux actifs liquides qu'elle détient.

Changement de marché : Demande de modèles économiques éprouvés

Une autre raison de la prudence des investisseurs pourrait être l'absence d'un modèle opérationnel clair, éprouvé et générateur de revenus au moment des débuts. Cela suggère que certains investisseurs pourraient s'éloigner des récits purs de « trésorerie Bitcoin » et accorder une plus grande importance à la différenciation et aux flux de trésorerie prévisibles.

Twenty One Capital est devenue publique avec d'importants avoirs en Bitcoin, mais sans plan d'affaires détaillé et publiquement disponible ou calendrier confirmé. Les débuts sont également survenus pendant une période de contrôle accru du secteur des entreprises de trésorerie d'actifs numériques.

Selon Reuters, les analystes suggèrent qu'il devient « plus difficile pour les DATs de lever des capitaux » et que les entreprises « doivent montrer une différenciation matérielle » pour justifier leurs multiples de négociation.

La forte baisse du cours de l'action XXI peut indiquer que la perspective du marché évolue. Certains investisseurs pourraient recentrer leur attention sur la capacité d'une entreprise à exécuter un modèle économique durable parallèlement à ses actifs. Les marchés publics pourraient de plus en plus privilégier les entreprises capables de générer des flux de trésorerie prévisibles plutôt que celles qui détiennent principalement du Bitcoin.